Ditulis oleh: Mahe, Foresight News

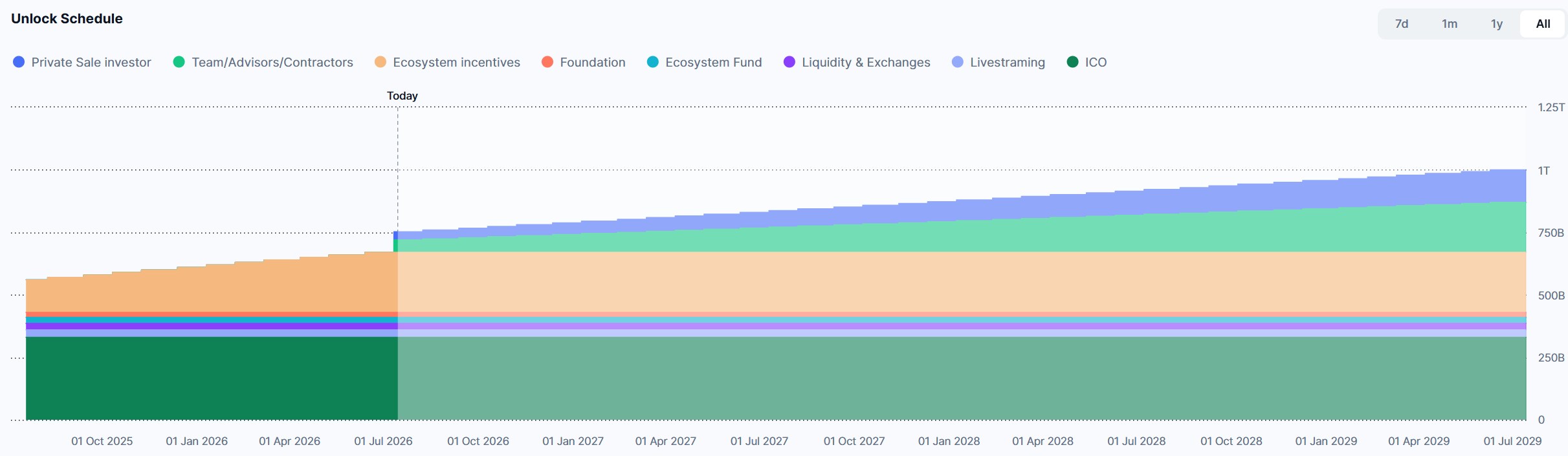

Pada 14 Juli 2026, token asli Pump.fun, PUMP, mengalami unlock besar pertama dengan pola 'cliff' setelah TGE. Berdasarkan verifikasi silang dari Tokenomist, pemantauan on-chain, dan berbagai platform data, jumlah maksimum token yang secara teoritis terbuka pada hari itu adalah 82,5 miliar token, yang mewakili 8,25% dari total pasokan (1 triliun token), bernilai sekitar $131,35 juta (dihitung berdasarkan harga saat itu sekitar $0,00159), setara dengan sekitar 20,23% dari pasokan yang beredar sebelum unlock.

Ini adalah unlock pertama untuk dua kategori alokasi utama: investor privat dan tim/penasihat. Investor privat akan membuka 32,5 miliar token, sedangkan tim dan penasihat akan membuka 50 miliar token.

Pada dini hari 15 Juli, data pelacakan on-chain Arkham menunjukkan bahwa 57,279 miliar token yang telah terbuka didistribusikan ke 121 dompet. Kapitalisasi pasar saat ini PUMP sekitar $650 juta, dengan FDV sekitar $1,6 miliar.

Menghasilkan $20 Juta Per Bulan, $940 Ribu Per Hari

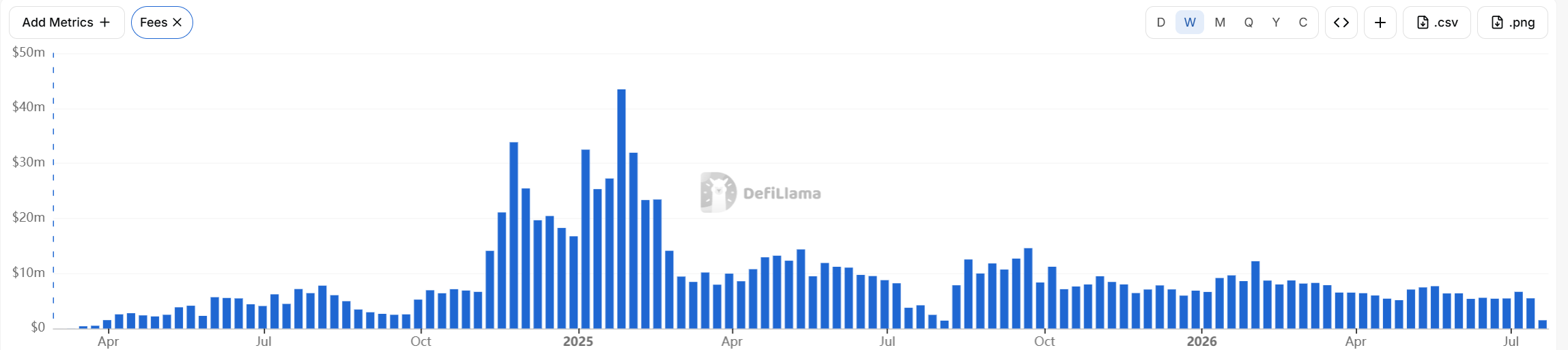

Peristiwa ini terjadi di tengah latar belakang di mana Pump.fun telah menjadi salah satu aplikasi paling menguntungkan di Solana dan bahkan seluruh Web3. Dalam 30 hari terakhir, pendapatan protokol platform mencapai $24,52 juta (data DefiLlama), kedua tertinggi setelah Hyperliquid ($43,93 juta) dan lebih tinggi dari Polymarket ($22 juta). Pendapatan kumulatif telah melebihi $1,05 miliar, dengan lebih dari 12 juta token yang diterbitkan.

Bahkan di lingkungan pasar bear yang dalam, pendapatan mingguan Pump saat ini dapat dipertahankan di sekitar $5 juta.

Namun, pendapatan besar seperti itu tampaknya tidak membawa siklus positif bagi harga tokennya. PUMP telah mengalami penurunan dari titik tertinggi $0,008980 ke level sekitar $0,001628 dan berfluktuasi di sana.

Di mana sebenarnya letak masalahnya?

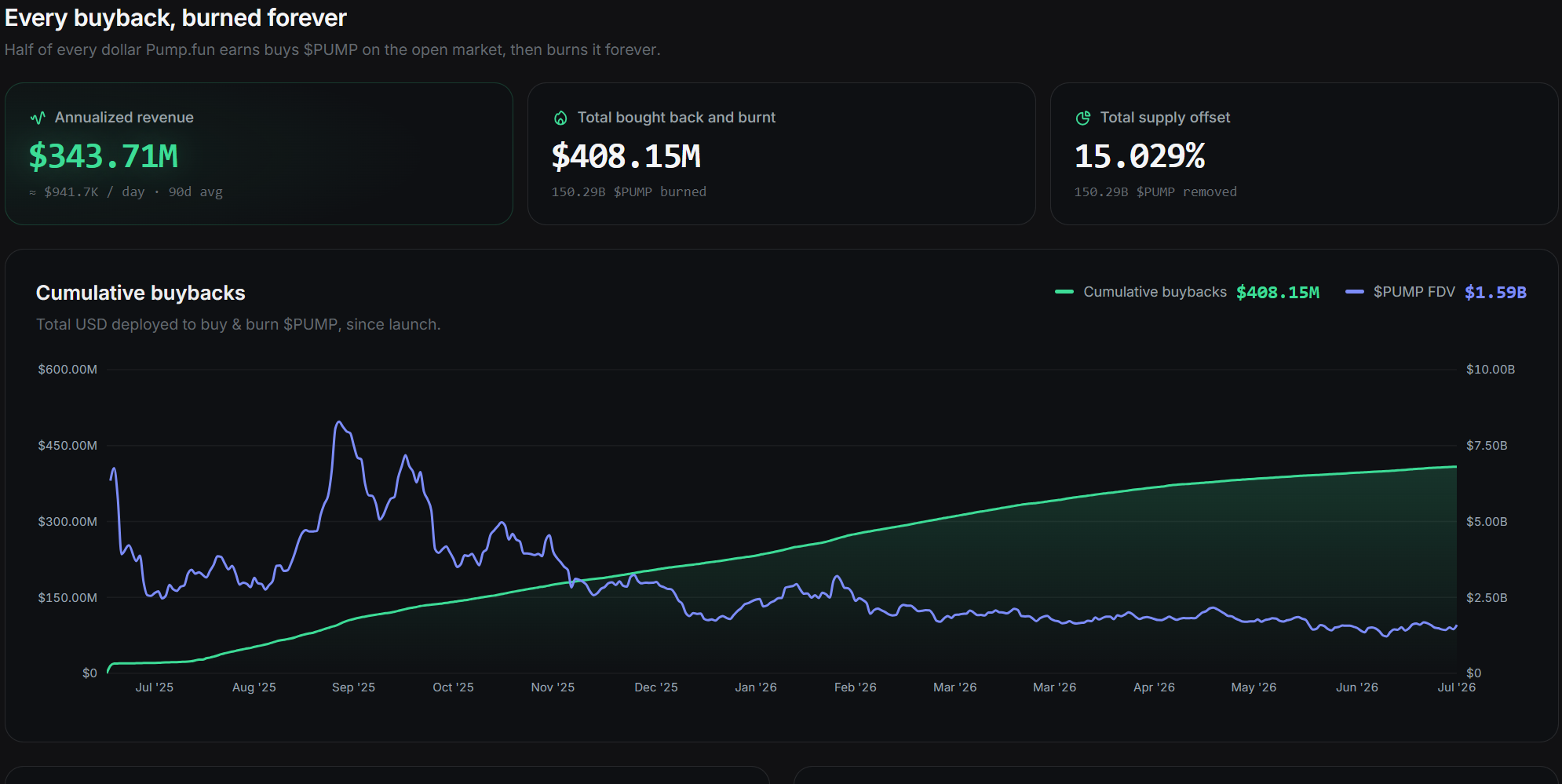

Mekanisme inti penangkapan nilai Pump.fun adalah penggunaan biaya protokol untuk membeli kembali dan membakar PUMP secara permanen. Hingga saat ini, data resmi platform menunjukkan pendapatan tahunannya sebesar $343,71 juta, dengan pendapatan harian rata-rata dalam 90 hari terakhir sebesar $941.700. Jumlah kumulatif pembelian kembali dan pembakaran telah mencapai $408,15 juta, dengan jumlah token yang dibakar mencapai 15,029% dari total pasokan.

Setelah TGE pada Juli 2025, Pump memulai: pada tahap awal, 100% dari pendapatan bersih protokol (pendapatan dari bonding curve, PumpSwap, Terminal, dan pendapatan lintas rantai lainnya, setelah dikurangi biaya referal dan pengembalian tunai) digunakan untuk membeli dan membakar PUMP di pasar terbuka.

Penyesuaian pada 28 April 2026: dialihkan menjadi 50% dari pendapatan bersih yang dikunci secara terprogram dan digunakan untuk pembelian kembali dan pembakaran, berlangsung selama satu tahun; separuh lainnya digunakan untuk perekrutan, promosi pasar, dan pengembangan produk. Semua token yang dibeli kembali dibakar secara permanen, bukan dikunci. Ini membentuk inti flywheel PUMP yang membedakannya dari sebagian besar meme atau token platform — semakin platform menghasilkan uang, semakin langka pasokan token.

Namun, kekuatan dan durasi pembelian kembali telah menimbulkan kontroversi yang cukup besar. PUMP hanya menggunakan 50% dari pendapatan bersih untuk pembelian kembali dan pembakaran, jauh berkurang dari sebelumnya 100%, menyebabkan dukungan pembelian menurun drastis. Dibandingkan dengan HYPE yang menggunakan hampir 99% biaya untuk pembelian kembali, dan Lighter yang baru-baru ini juga menggunakan pendapatannya untuk membeli kembali dan membakar sepenuhnya, pembelian kembali PUMP, dengan volume pendapatan yang sebanding, tampak kurang kuat, sulit untuk menahan tekanan penjualan dari unlock, sehingga harga secara alami lesu.

Selain itu, Pump sedang menghadapi gugatan class action. Penggugat AS mengkategorikannya sebagai "kasino digital ilegal". Di bawah tekanan kepatuhan yang begitu besar, memotong 50% pembelian kembali dan mengalihkan dana besar ke treasury untuk merekrut "Chief Legal Officer dengan gaji $5 juta" adalah tindakan politik dan mitigasi risiko tim yang mengorbankan kepentingan pemegang token sekunder untuk membayar kepatuhan bagi diri mereka sendiri.

Selain itu, setelah satu tahun berakhir, apakah pembelian kembali akan terus berlanjut masih menjadi pertanyaan besar.

Alasan yang lebih mendalam adalah "gen kasino" PUMP. Pada dasarnya, ini adalah platform peluncuran Meme, dipenuhi dengan perjudian PVP dan budaya kasino, fluktuasi yang sangat tinggi, narasi yang rendah, hampir niat nol dari dana institusional untuk membeli atau HODL jangka panjang. Risiko kepatuhan, tekanan reputasi, dan kurangnya utilitas nyata membuat modal arus utama menjauh, hanya mengandalkan dana dari retail dan spekulan untuk mendukung harga. Begitu unlock tiba, kemampuan penyerapannya pasti rapuh.

Dapatkah Tekanan Jual Besar Diserap oleh Pasar dan Pembelian Kembali

Pengamatan on-chain menunjukkan bahwa pada hari unlock dan hari berikutnya, beberapa dompet distribusi telah menunjukkan pergerakan, meskipun belum menyebabkan crash, fluktuasi jangka pendek dan pengujian likuiditas tidak terhindarkan. Selain itu, utilitas PUMP sendiri masih relatif lemah (terutama sebagai insentif ekosistem dan potensi tata kelola), pasar lebih banyak memandangnya sebagai "bukti berbagi pendapatan" daripada token utilitas yang ketat, yang memperbesar sensitivitas terhadap tekanan penjualan dalam sentimen pasar bear.

Dibandingkan dengan protokol berpendapatan tinggi sejenis: Hyperliquid memiliki pendapatan bulanan yang lebih tinggi tetapi kapitalisasi pasar mendekati $15 miliar (sekitar 20 kali lipat dari PUMP); Polymarket memiliki pendapatan yang sebanding namun belum menerbitkan token, valuasi pendanaannya sudah mencapai level $15 miliar. Kemampuan berkelanjutan kedua protokol ini untuk menghasilkan pendapatan telah terbukti, sedangkan pendapatan Pump dapat turun tajam karena pasar berubah menjadi bear dan meme coin melemah.

Namun, unlock ini bukanlah "kematian satu kali". Tim dan investor memiliki periode pelepasan tiga tahun, bukan menjual seluruhnya segera. Pengalaman sejarah menunjukkan bahwa beberapa tim proyek dan investor awal akan memilih untuk memegang atau menjual perlahan untuk menjaga reputasi dan kepentingan jangka panjang. Sementara itu, pelepasan dari bagian insentif ekosistem dan yayasan dapat digunakan untuk pertumbuhan, bukan hanya tekanan penjualan murni. Pump.fun telah berkembang dari papan peluncuran tunggal menjadi ekosistem yang lebih lengkap dengan PumpSwap, dukungan multi-chain, dan streaming langsung. PUMP, sebagai token aslinya, langsung diuntungkan dari ekspansi platform.

Unlock 82,5 miliar token adalah uji tekanan nyata bagi PUMP untuk berpindah dari "masa bulan madu pembelian kembali 100%" ke tahap yang "berkelanjutan tetapi lebih terkendali". Dalam jangka pendek (beberapa minggu hingga 1-2 bulan), tarik-menarik antara tekanan penjualan dan kekuatan pembelian kembali akan menentukan besarnya fluktuasi harga; jika pasar dapat menyerap dengan baik tanpa mengalami kelangkaan likuiditas, hal ini justru dapat memperkuat narasi token protokol berpendapatan tinggi.

Dalam jangka panjang, yang menentukan nasib PUMP bukanlah unlock tunggal, melainkan apakah Pump.fun dapat terus menghasilkan uang sebagai infrastruktur inti ekonomi Meme. Selama flywheel pendapatan terus berputar, pembelian kembali dan pembakaran akan terus memampatkan pasokan; sebaliknya, penurunan pendapatan yang signifikan akan membuat unlock selanjutnya menjadi beban nyata.

![Akankah Bittensor [TAO] Bertahan di $193 atau Tenggelam ke $186? Waspadai 2 Tanda Ini!](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/41f6627611d24a5f96cbc0fe7b981e2b.jpg)