Penulis: Nico

Kompilasi: Jiahuan, ChainCatcher

Bank digital stablecoin adalah perbatasan pertumbuhan utama adopsi ritel berikutnya, dan valas (FX) sedang menjadi komponen intinya.

Tether dan Circle menghabiskan lebih dari satu dekade membangun likuiditas, saluran distribusi, dan efek jaringan di sekitar USDT dan USDC, yang sangat sulit ditiru oleh penerbit stablecoin valas baru.

Daripada bersaing dengan menerbitkan stablecoin valas spot, jalan keluar yang lebih baik adalah valas sintetis: pengguna terus memegang USDT/USDC di lapisan dasar, sementara saldo akun dinilai dalam mata uang lokal pilihan mereka.

Bank digital stablecoin sedang melampaui komunitas asli kripto, mengganggu cara konsumen dan bisnis global bertransaksi. Dalam satu tahun terakhir, sekitar $6 miliar modal ventura mengalir ke area perbatasan ini.

Namun, dengan infrastruktur valas on-chain saat ini, bank digital stablecoin pada dasarnya hanyalah bank dengan akun dolar. Keterbatasan ini melahirkan peluang besar, karena 95% hingga 99% pembukuan global tidak dinilai dalam dolar AS.

Kurang dari Setahun, Pertumbuhan 24 Kali Lipat

Seorang teman pintar dari Tether pernah memberi tahu saya bahwa diversifikasi basis pemegang adalah salah satu dari tiga indikator bintang utara terpenting perusahaan. Struktur kepemilikan yang didominasi paus membawa volatilitas yang tidak perlu ke Total Value Locked (TVL) USDT.

Semua penerbit stablecoin ingin memenangkan ritel dan bisnis yang menggunakan stablecoin untuk transaksi sehari-hari dan perbankan, bukan menarik lebih banyak trader dan paus.

Singkatnya, 1 miliar orang masing-masing memegang 10 USDT jauh lebih baik daripada satu paus memegang 10 miliar.

Bank digital stablecoin memberikan kesempatan sempurna bagi stablecoin untuk menjangkau ritel dan bisnis sehari-hari. Di luar perdagangan, pasar massal akan mengalami kenyamanan dan keunggulan stablecoin sebagai mata uang untuk pembayaran, tabungan, dan investasi, melampaui kasus penggunaan perdagangan yang saat ini mendominasi skala stablecoin.

Gambaran kecepatan lepas landas bank digital stablecoin: pengeluaran kartu kripto melonjak 525% pada tahun 2025, dari $14,6 juta menjadi $91,3 juta, dengan EtherFi memimpin sebesar $55,4 juta.

Kemarin, pengeluaran satu hari kartu @ether_fi baru saja menembus $3,7 juta. Ini setara dengan pengeluaran stablecoin tahunan sebesar $1,35 miliar, tumbuh 24 kali lipat dari tahun lalu.

Ketika sesuatu tumbuh 24 kali lipat dalam waktu kurang dari setahun, Anda harus memperhatikannya. Sementara itu, @ether_fi meluncurkan produk Euro mereka minggu lalu. Saya akan membahasnya lebih detail nanti.

Stablecoin bank digital adalah medan perang baru, tanpa pemimpin yang jelas saat ini. Dari tahun 2018 hingga sekarang, stablecoin yang memiliki likuiditas pertukaran fiat dan diterima luas oleh pertukaran terpusat dianggap sebagai stablecoin terbaik, dan menangkap ruang pertumbuhan terbesar.

Bagaimana memenangkan pertempuran baru ini? Stablecoin seperti apa yang benar-benar cocok untuk bisnis perbankan digital?

Mengapa Valas Stablecoin Penting

Secara historis, bank digital mata uang tunggal tidak ada yang berhasil mendapatkan daya tarik pasar. Raksasa fintech besar seperti @Wise, @Revolut, @airwallex, awalnya semua adalah perusahaan valas. Ketika PayPal IPO pada tahun 2002, bisnis valas juga menyumbang lebih dari 40% dari pendapatannya.

Transfer dana internasional jauh lebih sulit daripada transfer domestik, sehingga bank digital yang sukses ini memiliki kesempatan untuk bersinar di bidang valas, dan mendirikan kepemimpinan pasar di koridor pembayaran tertentu atau segmen konsumen/bisnis.

Oleh karena itu, hanya memiliki akun dolar akan menjadi hambatan besar bagi bank digital stablecoin dalam pengembangan dan diferensiasi, apalagi bersaing dengan bank digital fiat yang ada. 95% hingga 99% wilayah global melakukan pembukuan dalam mata uang non-dolar.

Saat ini, bank digital stablecoin tidak dapat melayani bisnis atau konsumen mana pun di antaranya.

6 Miliar vs 400 Miliar

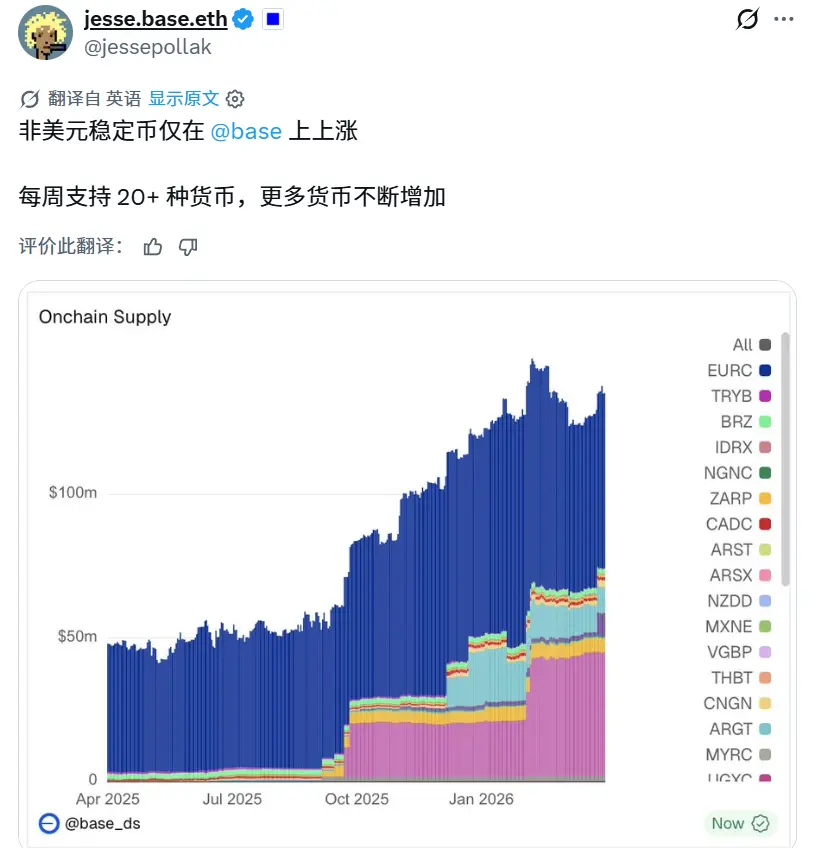

Meskipun banyak tim dan ekosistem rantai publik yang sangat baik (terutama @base dan @CodexFX) terus menatap peluang di bidang valas, kenyataan yang keras adalah: total semua stablecoin valas hanya menyumbang bagian yang sangat kecil dari ukuran stablecoin dolar. Sekitar $6 miliar versus $400 miliar, menunjukkan perbedaan mengejutkan 700 kali lipat.

Jika kesuksesan @tether mengajarkan kita satu hal, itu adalah bahwa stablecoin adalah bisnis dengan efek jaringan yang ekstrem. @Tether adalah stablecoin dengan kualitas tertinggi karena jaringan besar yang dibangun di sekitarnya.

Mengingat TVL stablecoin valas yang terbatas, sayangnya, sebagian besar stablecoin valas menghadapi dilema berikut:

- Likuiditas terbatas menyebabkan anker yang rapuh (misalnya, peristiwa depegging Paxos Gold pada 10 Oktober dapat terjadi pada stablecoin valas mana pun dengan likuiditas dan TVL terbatas. PAXG memiliki TVL $1,2 miliar, hampir tiga kali lipat ukuran stablecoin valas terbesar EURC)

- Tidak diterima oleh platform fintech atau pertukaran terpusat

- Bahkan jika diterima, likuiditas saluran pertukaran fiat sangat terbatas

- Likuiditas terbatas dengan pasangan perdagangan penting (termasuk dengan USDT/USDC)

- Hampir tidak ada peluang hasil

- Masalah kepatuhan dan lisensi sangat kompleks di berbagai wilayah

- Yang paling penting, bank digital stablecoin dan bidang fintech yang lebih luas sulit untuk mengadopsinya dengan berani sebelum mencapai skala tertentu, karena mekanisme anker belum cukup teruji. Ini adalah masalah ayam dan telur, yang mungkin membutuhkan waktu lama dan banyak sumber daya untuk dipecahkan.

Apa yang Membuat Stablecoin Berkualitas Tinggi?

Stablecoin bank digital yang unggul harus unggul di semua aspek berikut:

- Likuiditas saluran pertukaran fiat

- Stabilitas anker yang kuat, terlepas dari likuiditas pasar keseluruhan

- Peluang hasil

- Likuiditas pasangan perdagangan utama

- Penerimaan luas di CeFi, TradFi, dan bidang pembayaran

- Kehadiran kuat di rantai Gas rendah

- Kesadaran merek dan nama token

Jawaban dari Keuangan Tradisional

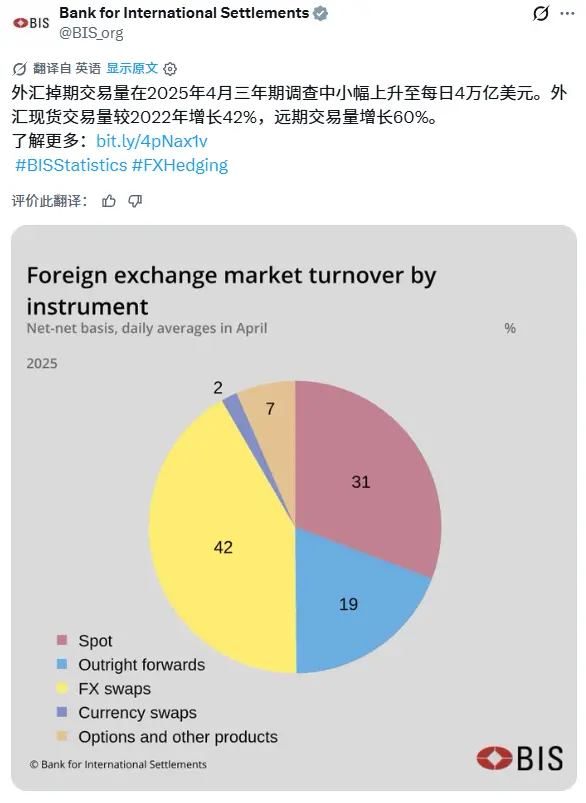

Menurut data Bank for International Settlements (BIS), hanya sekitar 31% dari volume perdagangan valas global yang berasal dari perdagangan spot, sementara sekitar 69% berasal dari pasar derivatif. Ini menunjukkan bahwa pasar valas modern terutama digerakkan oleh eksposur sintetis, lindung nilai, dan aktivitas pendanaan, bukan konversi mata uang fisik.

Oleh karena itu, nilai nominal harian swap valas mencapai $4 triliun.

Salah satu instrumen valas non-spot terpenting adalah Non-Deliverable Forward (NDF): ini adalah kontrak forward valas yang diselesaikan secara tunai, tanpa terjadi pengiriman fisik mata uang. Kedua pihak tidak menyerahkan mata uang dasar, tetapi hanya menyelesaikan selisih untung rugi, biasanya dalam dolar AS.

NDF terutama umum dalam situasi: mata uang dengan konvertibilitas terbatas, akses lepas pantai yang tersebar, atau likuiditas lepas pantai yang tidak cukup untuk pengiriman fisik yang efisien, membuat eksposur sintetis yang diselesaikan dalam dolar AS lebih mudah secara operasional daripada mendapatkan dan menyelesaikan mata uang lokal secara langsung.

Contoh:

- Sebuah perusahaan ingin mendapatkan eksposur terhadap Franc Swiss (CHF) dalam 3 bulan ke depan.

- Alih-alih mendapatkan dan menyelesaikan Franc fisik, mereka menandatangani NDF CHF, secara efektif menilai akun mereka dalam Franc sambil memegang dolar AS.

- Pada saat jatuh tempo, hanya selisih untung rugi yang dinilai dalam dolar AS, dibandingkan dengan kurs yang disepakati, yang ditukar.

Banyak struktur NDF modern juga di-mark-to-market (MtM), yaitu keuntungan/kerugian yang belum terealisasi secara berkala dijaminkan atau diselesaikan selama siklus hidup kontrak, sehingga mengurangi risiko kontrapartis dan meningkatkan efisiensi modal.

NDF mark-to-market dapat secara efektif membuat akun tetap didanai dengan dolar AS di lapisan dasar, tetapi secara ekonomi menilai saldo dan keuntungan/kerugian dalam mata uang lain.

Solusi Optimal untuk Valas On-Chain: Jalur NDF, Bukan Spot

Untuk mata uang yang kekurangan likuiditas spot yang dalam atau efisien, NDF mark-to-market adalah solusi yang kuat, yang telah digunakan secara luas untuk pasangan seperti USD/CHF, USD/KRW, USD/INR, USD/BRL, dan USD/TWD di keuangan tradisional.

Bisnis, bank, dan investor lepas pantai biasanya menggunakannya untuk mendapatkan eksposur valas sintetis tanpa pengiriman fisik mata uang lokal.

Ruang kripto juga menghadapi masalah struktural serupa:

- Tidak semua pasangan mata uang memiliki likuiditas spot yang dalam

- Mempertahankan stablecoin mata uang fiat lokal yang dikolateralkan penuh sangat sulit secara operasional

Oleh karena itu, struktur NDF mark-to-market sangat cocok untuk sistem valas asli kripto.

Pengguna dapat:

- Sepenuhnya menjaga dananya tetap sebagai USDT/USDC

- Secara bersamaan mendapatkan eksposur sintetis short dolar AS dan long mata uang asing melalui struktur NDF mark-to-market

- Secara efektif mengonversi nilai akun dan keuntungan/kerugian menjadi dinilai dalam mata uang target, tanpa meninggalkan jaringan penyelesaian dolar AS

Keuntungan termasuk:

- Anker yang kuat berdasarkan oracle: Eksposur melacak kurs referensi valas yang dapat diandalkan, tanpa bergantung pada likuiditas spot lokal yang tersebar.

- Mempertahankan jaringan dan hasil stablecoin dolar AS: Pengguna terus memegang USDT/USDC, sehingga dapat mengakses likuiditas on-chain terdalam dan peluang hasil.

- Likuiditas dan saluran yang unggul: USDT/USDC memiliki saluran pertukaran fiat global terkuat di seluruh pasar kripto, integrasi pertukaran, dan likuiditas perdagangan.

- Skalabilitas lintas mata uang: Mata uang apa pun dengan oracle dolar AS yang dapat diandalkan dapat didukung secara sintetis, tanpa perlu membangun infrastruktur perbankan lokal, penyimpanan lokal, atau cadangan obligasi berdaulat seperti yang dilakukan penerbit stablecoin fiat tradisional.

- Efisiensi modal: Hanya perlu menyelesaikan atau menjaminkan selisih keuntungan/kerugian valas secara berkala, tanpa perlu pertukaran spot penuh.

Ini secara sempurna memetakan cara pasar valas institusional saat ini beroperasi secara off-chain: menumpangkan eksposur sintetis dan transfer risiko yang diselesaikan tunai di atas sistem pendanaan dan penjaminan dolar AS yang dominan.

Valas NDF On-Chain, Siapa yang Akan Menggunakannya?

Narasi belaka atau pemikiran bahwa "valas jelas langkah berikutnya" tidak akan berhasil. Detail menentukan keberhasilan, membangun stablecoin valas dengan TVL yang mencapai sepuluh hingga dua belas digit (yaitu ratusan juta hingga ratusan miliar dolar) bukanlah tugas yang mudah.

Tim yang berkomitmen ke arah ini tidak bisa berharap pemegang akan otomatis mengalir begitu produk diluncurkan. Di @SupernovaLabs_, kami sangat jelas tentang tiga pertanyaan sederhana:

- Siapa pemegang Anda

- Mengapa mereka memegangnya

- Bagaimana Anda mendistribusikannya kepada mereka

1. Bank Digital, Penitipan, Dompet: Akun Multi-Mata Uang Adalah Kebutuhan

Total deposit adalah metrik terpenting bagi bank digital dan rantai publik tempat stablecoin berada. Tanpa infrastruktur valas asli, perusahaan multinasional tidak dapat dengan nyaman memegang dana operasional on-chain, dan dipaksa untuk memulangkan dana mereka kembali ke sistem perbankan lokal.

Oleh karena itu, banyak bank digital stablecoin dan rantai publik berisiko menjadi sekadar pipa transit dana, daripada sistem operasi keuangan yang sebenarnya.

Infrastruktur NDF mark-to-market mengubah ini.

Bank digital stablecoin, lembaga penitipan, dompet, dan platform pembayaran dapat mengintegrasikan API @SupernovaLabs_ untuk langsung menawarkan layanan penilaian valas sintetis di atas jaringan stablecoin dolar AS. Bagi pengguna akhir, pengalamannya menjadi operasi beralih yang sederhana:

- Mengalihkan mata uang penilaian akun dari dolar AS ke Euro, Franc Swiss, Dolar Singapura, Dolar Hong Kong, dll.

- Atau memegang saldo yang dinilai dalam beberapa mata uang dalam satu akun

- Sementara infrastruktur penyelesaian, penjaminan, dan likuiditas di lapisan dasar tetap berupa USDT/USDC

Bank digital stablecoin, lembaga penitipan, dan dompet memiliki insentif yang sangat selaras dengan NDF mark-to-market:

- Membuka saluran akuisisi pengguna internasional

- Meningkatkan deposit dan saldo retensi

- Mengurangi aliran dana ke sistem perbankan tradisional

- Mendukung akun multi-mata uang untuk diferensiasi kompetitif

Oleh karena itu, perusahaan multinasional atau pengguna individu dapat:

- Sepenuhnya mempertahankan dana mereka on-chain

- Mempertahankan akses ke likuiditas dan hasil stablecoin dolar AS terdalam

- Secara bersamaan memegang eksposur mata uang asing secara ekonomi melalui pasar valas sintetis

Produk ini mendapat manfaat dari faktor makro yang menguntungkan: dolar AS telah terdepresiasi sekitar 10-12% terhadap Euro dalam setahun terakhir, yang meningkatkan permintaan untuk penilaian non-dolar AS, sementara pengguna juga dapat terus mempertahankan dana mereka dalam saluran stablecoin dolar AS.

2. Hasil Carry Valas: Skala dan Stabilitas akan Jauh Melebihi Ethena

Derivatif valas juga banyak digunakan untuk carry trade, salah satu strategi makro terbesar di dunia. Contoh klasik adalah carry trade Yen Jepang:

- Meminjam Yen berhasil rendah

- Long mata uang berhasil tinggi, seperti Real Brasil (BRL)

- Mendapatkan selisih suku bunga, yaitu "carry"

Suku bunga Real Brasil sering berada di rentang di atas 10%, menjadikannya salah satu mata uang carry favorit bagi hedge fund dan investor makro. Transaksi ini biasanya dilaksanakan melalui NDF, forward, dan swap valas, bukan konversi spot.

Dibandingkan dengan produk perdagangan basis kripto seperti @ethena:

- Carry valas terikat pada selisih suku bunga berdaulat, bukan funding rate pasar kripto

- Ukuran pasar ini jauh lebih besar dan lebih terinstitusional

- Kapasitasnya jauh lebih dalam karena ukuran besar pasar derivatif valas global

- Hasil biasanya lebih rendah dari puncak perdagangan basis kripto, tetapi secara historis lebih stabil dan lebih skalabel

Ini menciptakan peluang bagus untuk vault carry valas on-chain:

- Pengguna memegang USDT/USDC sebagai kolateral

- Mendapatkan eksposur mata uang asing secara sintetis melalui NDF mark-to-market

- Mendapatkan hasil carry valas berdaulat on-chain tanpa meninggalkan saluran stablecoin dolar AS

3. Pembayaran Global Bisnis: Stripe Sudah Memvalidasi Jalan Ini

Tahun lalu, @Stablecoin memungkinkan klien bisnis untuk menerima mata uang fiat Euro, Peso Meksiko, Real Brasil, Peso Kolombia, Pound Sterling, dan secara otomatis mengonversi dana menjadi USDC.

Namun, saat ini valas hanya dapat diterima on-chain, tidak dapat dipegang on-chain. Untuk bisnis yang menggunakan Franc Swiss atau Dolar Singapura untuk manajemen dana atau pembukuan, ini berarti mereka masih perlu menarik dana ke jaringan perbankan lokal.

Keterbatasan ini sangat menonjol saat melayani bisnis global, yang merupakan bidang di mana @tempo secara aktif mendorong adopsi dan ekspansi.

Stripe menawarkan dukungan lindung nilai valas bergaya NDF untuk pembayaran global fiatnya. Jika pedagang ingin diselesaikan dalam mata uang A, dan pelanggan membayar dalam mata uang B, pedagang dapat melindungi eksposur valas dalam jangka waktu tertentu, dan memberikan harga yang stabil, terkunci, dan dinilai dalam mata uang lokal kepada pelanggan.

API valas NDF Stripe untuk pembayaran fiat

Pembayaran stablecoin dapat menerapkan model serupa on-chain: pengguna terus memegang dan menggunakan stablecoin dolar AS untuk transaksi, sementara pedagang atau dompet dapat secara sintetis melindungi nilai menjadi penilaian mata uang lokal pilihan, tanpa bergantung pada likuiditas valas spot atau penerbitan stablecoin lokal.

Saya ingin menyoroti betapa menguntungkan produk valas Stripe ini. Meskipun terutama melayani aliran pembayaran bisnis dan ritel yang sangat non-spekulatif dan dapat diprediksi, produk ini masih membebankan biaya sekitar 20 basis poin per transaksi.

Secara tahunan, ini setara dengan biaya lindung nilai sekitar 73%, yang merupakan rasio take yang sangat tinggi untuk transfer risiko valas.

Ini tidak hanya menunjukkan profitabilitas bisnis ini, tetapi juga betapa tidak sensitifnya harga bagi pengguna ketika dihadapkan pada pembayaran global yang mulus dan kepastian nilai tukar.

Tanpa Stabilitas Suku Bunga, Ekonomi On-Chain Tidak Dapat Berjalan

Di @SupernovaLabs_, kami berkomitmen untuk membawa stabilitas suku bunga on-chain, mendorong DeFi ke tahap kelembagaan berikutnya, dengan membangun infrastruktur keuangan di lapisan sistem operasi yang tidak hanya melayani kripto asli, trader, dan paus, tetapi juga bisnis sehari-hari dan pengguna ritel.

Kami memulai dengan interest rate swaps, telah menyelesaikan volume nominal lebih dari $50 miliar, melayani prime broker dan peminjam institusional terkemuka full-stack.

Valas NDF adalah area yang membuat kami sangat bersemangat, karena kami yakin ini akan membuka kunci tahap berikutnya dari volume transaksi keuangan on-chain dan adopsi stablecoin global.

Sebagaimana pertukaran terpusat membentuk lanskap stablecoin saat ini, bank digital akan menghembuskan angin segar, dan mendorong tingkat adopsi ke tingkat triliunan dolar.

Lima tahun dari sekarang, pasar stablecoin sekitar $3,5 triliun hari ini mungkin tampak tidak berarti dibandingkan dengan puluhan triliun dolar yang mungkin dibawa oleh bank digital stablecoin dan akun keuangan on-chain global.

Valas akan menjadi bagian inti dari ekspansi ini, dan tujuan kami adalah membangun lapisan infrastruktur yang dapat menangkap pertumbuhan ini secara komprehensif.