Pasar pembayaran di Afrika menunjukkan ciri-ciri yang mencolok, dengan penetrasi pembayaran seluler tertinggi di dunia dan pertumbuhan adopsi kripto tercepat di dunia. Ini bukanlah kebetulan di tingkat pasar, melainkan sebuah keniscayaan akibat evolusi jangka panjang struktur makroekonomi.

Artikel ini akan menganalisis dua pendorong struktural mendalam di balik keniscayaan ini: (1) Ekonomi Afrika secara jangka panjang bergantung pada ekspor sumber daya, perdagangan, dan remitansi, sehingga menciptakan permintaan yang besar untuk penyelesaian dan transfer lintas batas; (2) Infrastruktur keuangan lokal di Afrika tertinggal, dan menderita akibat proses penghilangan risiko (de-risking) oleh bank internasional serta pengelolaan devisa yang buruk, dengan bank komersial yang secara kronis absen dan tekanan inflasi yang membandel.

Kedua kekuatan ini bersama-sama menciptakan ruang hampa yang memungkinkan pembayaran seluler dan kripto tumbuh subur: platform pembayaran seluler menggantikan bank sebagai saluran pembayaran sehari-hari, sementara cryptocurrency mengambil alih peran mata uang fiat lokal atau dolar AS yang sebelumnya berlaku di negara-negara ekonomi berkembang, yaitu berfungsi sebagai alat penyimpan nilai untuk melindungi diri dari depresiasi mata uang lokal, sekaligus menjadi media pertukaran lintas batas yang berbiaya rendah.

Di benua ini, garis pemisah kuncinya adalah Gurun Sahara: wilayah di utara Sahara terintegrasi ke dalam kerangka Timur Tengah dan Afrika Utara (MENA) yang terkait dengan minyak dan selaras dengan Timur Tengah; sementara Afrika Sub-Sahara (SSA), dengan kelangkaan dolar AS yang parah dan sistem moneter yang terfragmentasi, melahirkan pasar besar dengan kebutuhan alami akan pembayaran seluler dan kripto. Negara-negara SSA seperti Nigeria, Kenya, dan Afrika Selatan berada di peringkat teratas dunia dalam hal adopsi pembayaran seluler dan kripto.

1 Panorama Makroekonomi Afrika: Ekonomi Primer yang Besar, Muda, Namun Terjebak dalam Ketergantungan Komoditas

1.1 Struktur Demografi

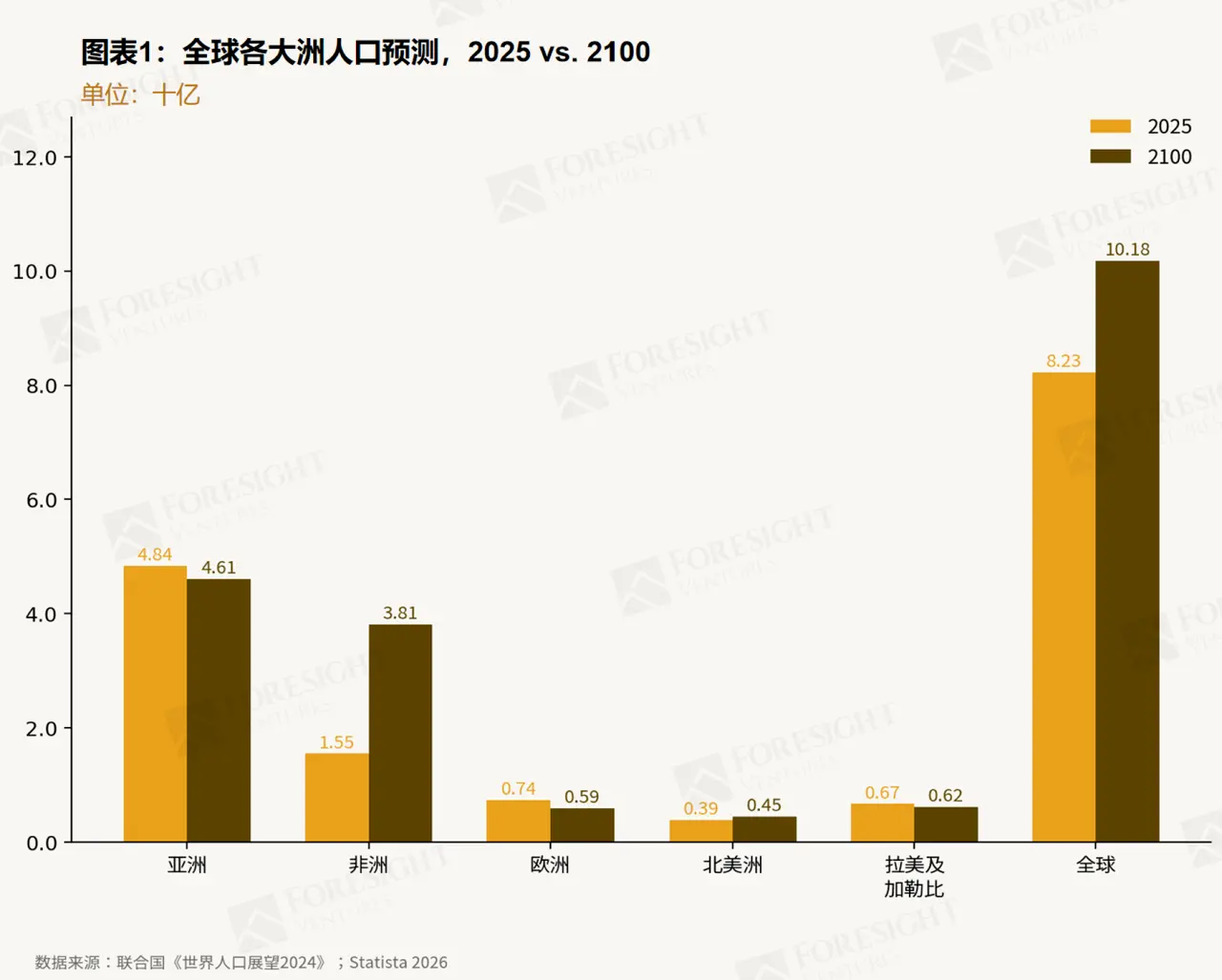

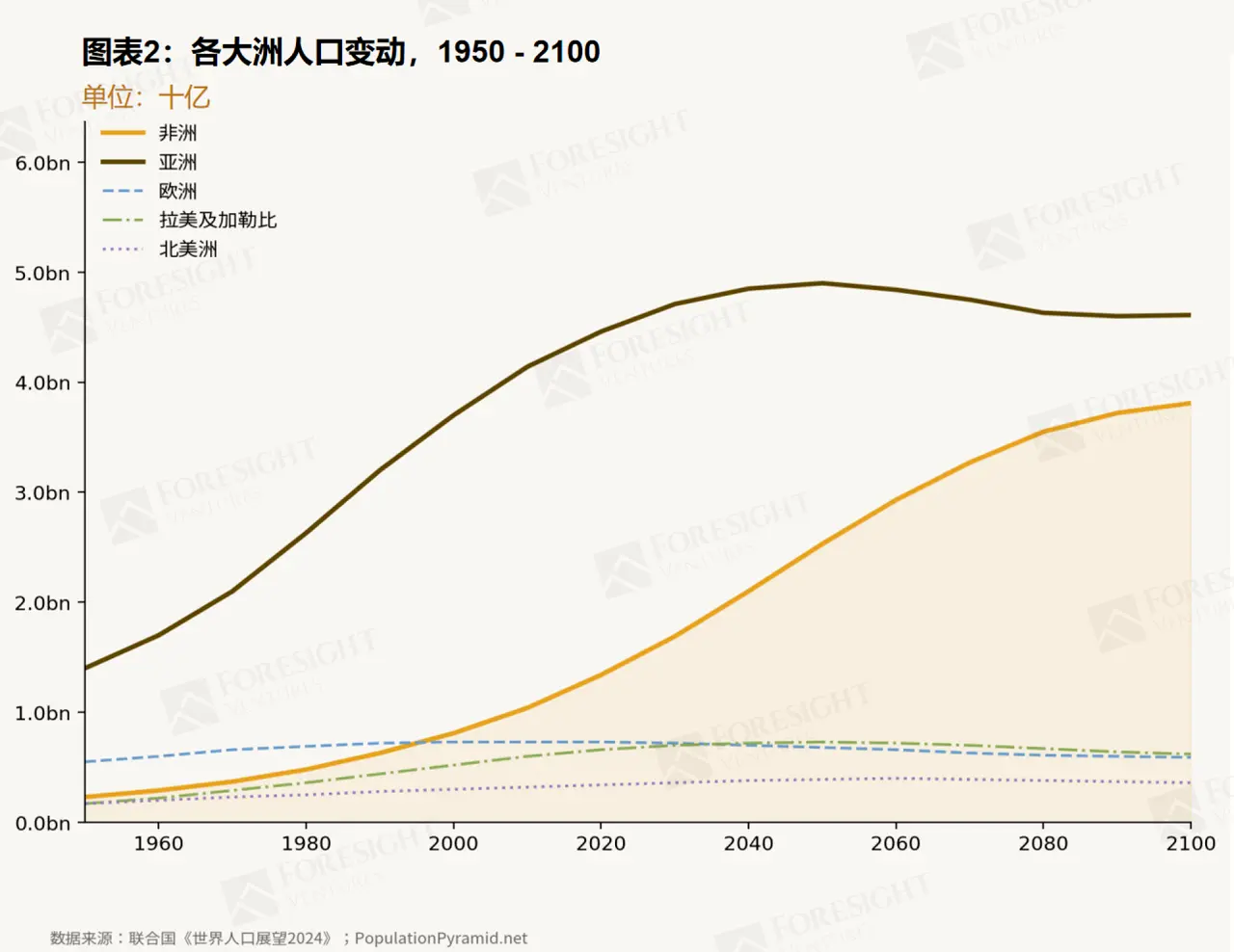

Pada tahun 2025, populasi Afrika diperkirakan mencapai sekitar 1,55 miliar, atau sekitar 19% dari total populasi global. Ini adalah benua termuda di dunia, dengan usia median penduduk hanya 19 tahun, dan juga merupakan benua dengan pertumbuhan tercepat, dengan tingkat pertumbuhan tahunan sekitar 2%, jauh melebihi benua-benua lain.

Menjelang tahun 2100, populasi Afrika diperkirakan hampir tiga kali lipat menjadi 3,81 miliar, yang akan mencapai 37% dari populasi manusia. Sebaliknya, populasi Asia diperkirakan mencapai puncaknya pada pertengahan abad ini lalu menurun, sementara Eropa dan Amerika Latin menghadapi kontraksi absolut. Hanya Afrika yang akan terus tumbuh secara substansial sepanjang abad ini (lihat Gambar 1 dan 2).

Tren demografi ini memiliki implikasi mendalam bagi infrastruktur pembayaran. Di tengah cakupan bank tradisional yang masih rendah, sejumlah besar populasi muda, terurbanisasi, dan pribumi digital memasuki pasar tenaga kerja dan ekonomi konsumsi dalam skala besar. Oleh karena itu, permintaan akan layanan keuangan yang mudah dan murah (termasuk pembayaran, tabungan, kredit) hanya akan semakin kuat.

1.2 Kekayaan Sumber Daya Alam dan Struktur Industri

Afrika memiliki sumber daya alam yang sangat melimpah. Menurut Laporan Statistik Tahunan OPEC, hingga 2024, cadangan minyak bumi terbukti di benua Afrika sekitar 119,4 miliar barel, atau sekitar 7,6% dari total global, dengan negara-negara pemegang cadangan terbesar terkonsentrasi di Libya, Nigeria, Aljazair, dan Angola. Selain hidrokarbon, sumber daya mineral Afrika juga menempati posisi penting secara global dan mendominasi beberapa kategori: benua ini adalah produsen berlian terpenting di dunia, memiliki sekitar 49% cadangan kobalt global, dan juga sumber absolut logam golongan platina (PGMs), di mana Afrika Selatan saja mengontrol sekitar 78% cadangan PGMs global. Kekayaan sumber daya ini menjadikan Afrika sebagai simpul kunci dalam rantai pasokan komoditas global.

Namun, sebagian besar kekayaan ini masih diekspor dalam bentuk bahan mentah, dengan sedikit atau tanpa pemrosesan hilir atau penambahan nilai. Sementara itu, industri manufaktur dan pertanian lokal Afrika kurang berkembang, infrastruktur sangat terbatas, dan barang-barang seperti bahan bakar olahan, makanan olahan masih bergantung pada impor. Struktur ekonomi dengan "impor dan ekspor yang besar" seperti ini mengunci seluruh benua dalam pola ketergantungan perdagangan yang akan dibahas selanjutnya.

1.3 Ketergantungan Perdagangan dan Arus Dana Remitansi

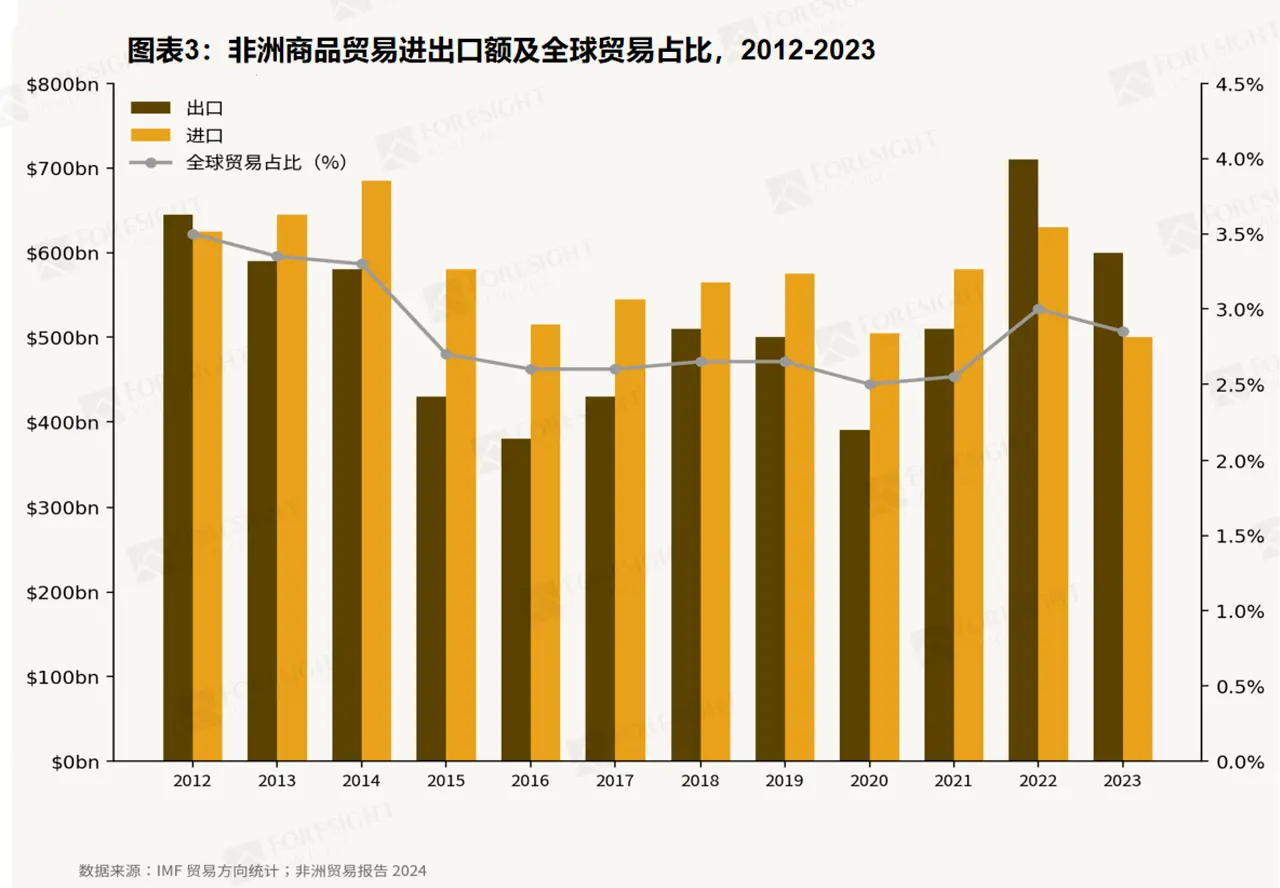

Ekonomi Afrika terjalin erat dengan perdagangan global dan remitansi luar negeri. Pada tahun 2023, nilai ekspor dan impor barang lintas batas Afrika masing-masing mencapai $604,5 miliar dan $684,5 miliar, sementara arus masuk remitansi mencapai $52,16 miliar. Sebagai perbandingan, PDB seluruh Afrika pada 2023 sekitar $2,96 triliun. Kedua pilar ini—perdagangan dan remitansi—tidak hanya sangat penting dalam struktur ekonomi Afrika, tetapi juga masing-masing menciptakan permintaan besar-besaran untuk penyelesaian perdagangan lintas batas B2B dan transfer uang C2C lintas batas.

Perdagangan lintas batas adalah pilar penting ekonomi Afrika, tetapi struktur ekspor yang bergantung pada komoditas dan defisit perdagangan yang sudah lama ada membuat ekonomi Afrika sangat sensitif terhadap siklus makro global. Pada 2023, total ekspor barang Afrika sebesar $604,5 miliar (turun 15,1% YoY), impor $684,5 miliar (turun 1,6% YoY), dengan defisit perdagangan sekitar $80 miliar (lihat Gambar 3). Dari tren sepuluh tahun terlihat bahwa Afrika sangat sensitif terhadap fluktuasi siklus komoditas global. Jatuhnya harga minyak tahun 2015–2016 mendorong volume perdagangan Afrika ke titik terendah dalam dua dekade, ekonomi yang bergantung pada sumber daya (seperti Nigeria, Angola sebagai eksportir minyak) mengalami stagnasi, sementara ekonomi non-sumber daya mempertahankan pertumbuhan 7%–8%, menunjukkan divergensi yang jelas. Guncangan pandemi Covid-19 pada 2020 memicu keruntuhan lain: harga komoditas global anjlok, pertumbuhan PDB Afrika turun menjadi -2%, kemudian terjadi rebound berbentuk V pada 2021. Baru-baru ini pada periode 2022–2023, didorong oleh lonjakan harga komoditas akibat konflik Rusia-Ukraina, ekspor Afrika sempat melonjak sementara, tetapi pada saat yang sama, seiring dengan siklus kenaikan suku bunga agresif Fed yang mendorong dolar AS menguat dan likuiditas global mengetat, seluruh benua Afrika kembali menderita inflasi impor yang parah dan depresiasi mata uang lokal.

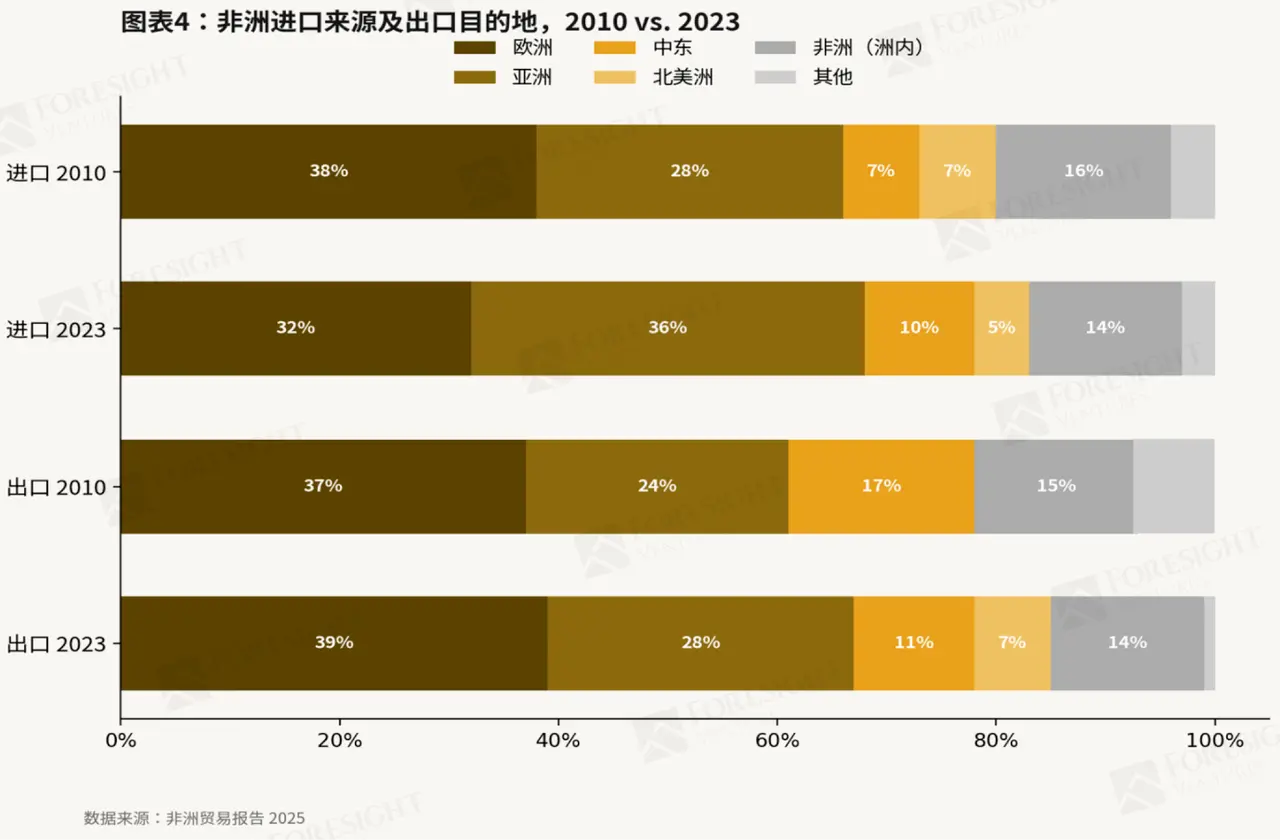

Struktur mitra dagang Afrika telah mengalami perubahan signifikan dalam dekade terakhir (lihat Gambar 4). Asia yang dipimpin oleh China dan India telah melampaui Eropa sebagai sumber impor terbesar Afrika—pangsa mereka dalam total impor Afrika meningkat dari 28% pada 2010 menjadi 36% pada 2023, sementara pangsa Eropa turun dari 38% menjadi 32%. Di sisi ekspor, Eropa masih menjadi tujuan utama dengan pangsa 39%, tetapi pangsa Asia telah tumbuh dari 24% menjadi 28%, dan Timur Tengah bahkan melonjak dari 3% menjadi 11%. Amerika Utara perannya menyusut di kedua sisi impor dan ekspor. Perubahan ini mencerminkan pendalaman koridor perdagangan komoditas China-Afrika, serta peran negara-negara Teluk sebagai pembeli energi dan mitra investasi yang semakin penting.

Selain perdagangan antarbenua, perdagangan "Intra-Afrika" antarnegara Afrika juga tumbuh pesat, tetapi hambatan seperti mata uang, bahasa antarnegara masih menjadi kendala yang perlu diatasi. Pada 2023, total perdagangan intra-Afrika mencapai $192,2 miliar, tumbuh 3,8%. Namun, perdagangan intra-benua hanya menyumbang 18% dari total ekspor Afrika, dibandingkan dengan 70% untuk Eropa dan 52% untuk Asia. Hal ini mencerminkan hambatan seperti fragmentasi tarif, ketidakkonversian mata uang, dan infrastruktur lintas batas yang lemah, yang menjadi penghambat berkelanjutan bagi pertumbuhan perdagangan intra-Afrika. Dalam konteks ini, Kawasan Perdagangan Bebas Kontinental Afrika (AfCFTA) mulai beroperasi pada 2021, berencana meningkatkan volume perdagangan intra-Afrika sebesar 52% setelah implementasi penuh, tetapi kemajuan implementasi rencana ini sangat lambat.

Remitansi adalah jalur kehidupan lain bagi ekonomi Afrika, dan juga sumber permintaan pembayaran C2C yang besar. Menurut data Bank Dunia, arus masuk remitansi ke Afrika pada 2023 mencapai $52,2 miliar. Lima koridor remitansi teratas secara berurutan adalah: Arab Saudi → Mesir, Uni Emirat Arab → Mesir, Amerika Serikat → Nigeria, Kuwait → Mesir, Prancis → Maroko. Tenaga kerja Afrika yang bermigrasi ke wilayah Teluk, Amerika Utara, dan Eropa menciptakan arus pendapatan yang terus-menerus mengalir kembali ke keluarga. Koridor-koridor ini merupakan salah satu sumber permintaan terbesar untuk transfer uang C2C lintas batas, dan juga paling merasakan masalah biaya tinggi, waktu lama, dan kurang transparansi dalam sistem keuangan tradisional untuk transfer lintas batas, yang akan menjadi fokus pembahasan di bab berikutnya.

2 Ketidaksesuaian Mendalam antara Kebutuhan Perdagangan/Remitansi dan Sistem Keuangan yang Tertinggal

2.1 Cakupan Perbankan Rendah, Celah Populasi Tanpa Akun Besar

Sistem keuangan formal Afrika hanya mencakup sebagian kecil populasi. Menurut basis data Findex global Bank Dunia 2021 hingga 2022, hanya 49% orang dewasa di Afrika Sub-Sahara yang memiliki akun keuangan; hingga 2024, proporsi ini meningkat menjadi 58%, tetapi masih berada di antara yang terendah di dunia. Selain cakupan rendah, kepadatan cabang bank di Afrika juga tertinggal. Survei Akses Keuangan IMF menunjukkan, Kenya hanya memiliki 4,4 cabang bank per 100.000 orang dewasa, Maroko 22,2, dan bahkan sistem perbankan paling maju di Afrika, Afrika Selatan, hanya memiliki 38,7, jauh di bawah rata-rata global. Hasilnya, terdapat permintaan yang sangat besar yang belum terpenuhi untuk layanan keuangan dasar seperti pembayaran, tabungan, kredit, asuransi.

2.2 De-risking Internasional dan Penarikan Diri Bank Koresponden

Hambatan kedua yang dihadapi Afrika datang dari penarikan diri sistem keuangan internasional sendiri. Karena kekhawatiran akan risiko kepatuhan Anti Pencucian Uang (AML) dan Pemeriksaan Pelanggan (KYC), ditambah dengan masalah nyata seperti kurangnya dokumen identitas formal, tidak ada alamat tetap, catatan pajak tidak lengkap, dan proporsi ekonomi tunai yang terlalu tinggi, bank-bank utama global memulai gelombang de-risking. Sejak 2016, hubungan bank koresponden menyusut tajam. Menurut data SWIFT, Afrika Selatan kehilangan lebih dari 10% bank koresponden luar negerinya, sementara penurunan Angola bahkan mencapai 37%. Penarikan diri ini langsung meningkatkan biaya transaksi lintas batas yang sah, dan membuat lembaga keuangan Afrika yang lebih kecil terpinggirkan dari sistem keuangan global.

2.3 Pengelolaan Devisa yang Buruk dan Inflasi Kronis

Kerapuhan sistem moneter semakin memperbesar kelemahan struktural di atas. Karena defisit fiskal dan basis pajak yang lemah, banyak bank sentral Afrika terpaksa mencetak uang untuk membiayai pengeluaran pemerintah, memicu inflasi berkelanjutan dari tipe impor. Harga makanan, bahan bakar, dan bahan baku barang manufaktur melonjak karena depresiasi mata uang lokal. Pada saat yang sama, kedalaman pasar modal yang tidak memadai, sistem perbankan yang sangat terkonsentrasi, dan warisan kurangnya independensi bank sentral menyebabkan mekanisme transmisi kebijakan moneter Afrika tidak lancar, sehingga kenaikan suku bunga sulit efektif menekan inflasi atau menstabilkan nilai tukar. Pada 2024, inflasi keseluruhan Afrika mencapai 20,1%, tertinggi di antara wilayah besar dunia, yang sangat mengikis nilai riil tabungan dalam mata uang lokal.

2.4 Konsekuensi: Dominasi Tunai dan Kegagalan Sistem Pembayaran

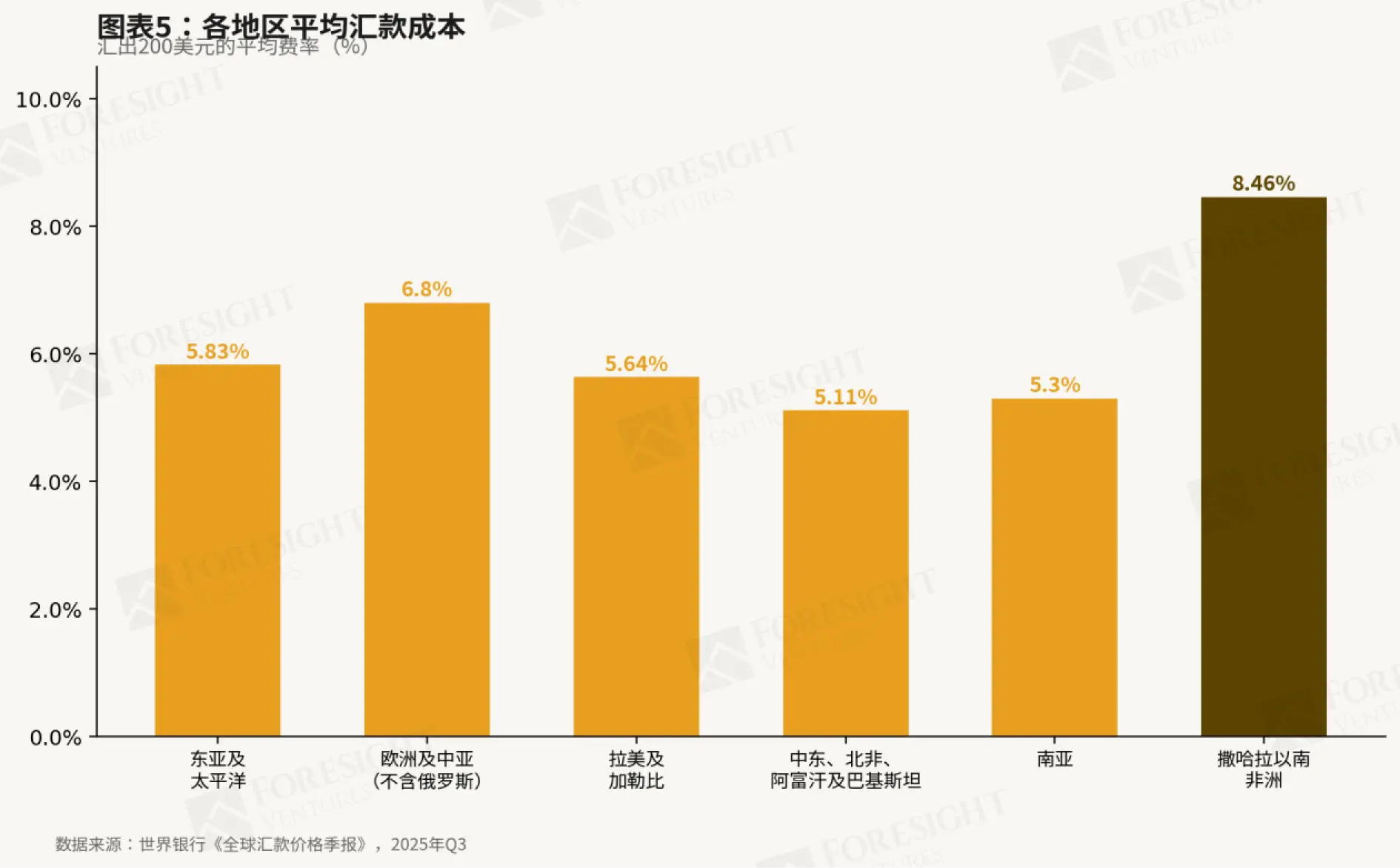

Tiga kegagalan—eksklusi perbankan, de-risking, dan ketidakstabilan moneter—membawa konsekuensi yang jelas. Sebagian besar orang Afrika masih bergantung pada uang tunai untuk transaksi sehari-hari; biaya transfer dari Afrika Sub-Sahara adalah yang tertinggi di dunia, menurut Laporan Harga Pengiriman Uang Global Bank Dunia Q3 2025, biaya rata-rata per transfer mencapai 8,46%; masyarakat umum juga kekurangan alat penyimpan nilai yang efektif melawan inflasi. Sistem perbankan gagal total dalam tiga dimensi: aksesibilitas, keterjangkauan biaya, dan stabilitas nilai mata uang, sehingga menciptakan ruang hampa pasar yang dengan cepat diisi oleh saluran pembayaran baru dan cryptocurrency.

3 Dalam Kehampaan Sistem Keuangan Tradisional, Pembayaran Seluler dan Cryptocurrency Tumbuh Subur

Dalam kekosongan yang tercipta oleh absennya sistem perbankan, dan didorong oleh tekanan inflasi parah serta depresiasi mata uang, Afrika mengembangkan pasar uang seluler dan cryptocurrency paling dinamis di dunia. Munculnya saluran pembayaran alternatif ini bukanlah pilihan, melainkan kebutuhan—mereka memecahkan masalah nyata yang tidak dapat diatasi oleh sistem perbankan: aksesibilitas, keterjangkauan, dan stabilitas.

3.1 Pembayaran Seluler: Afrika Memimpin Global

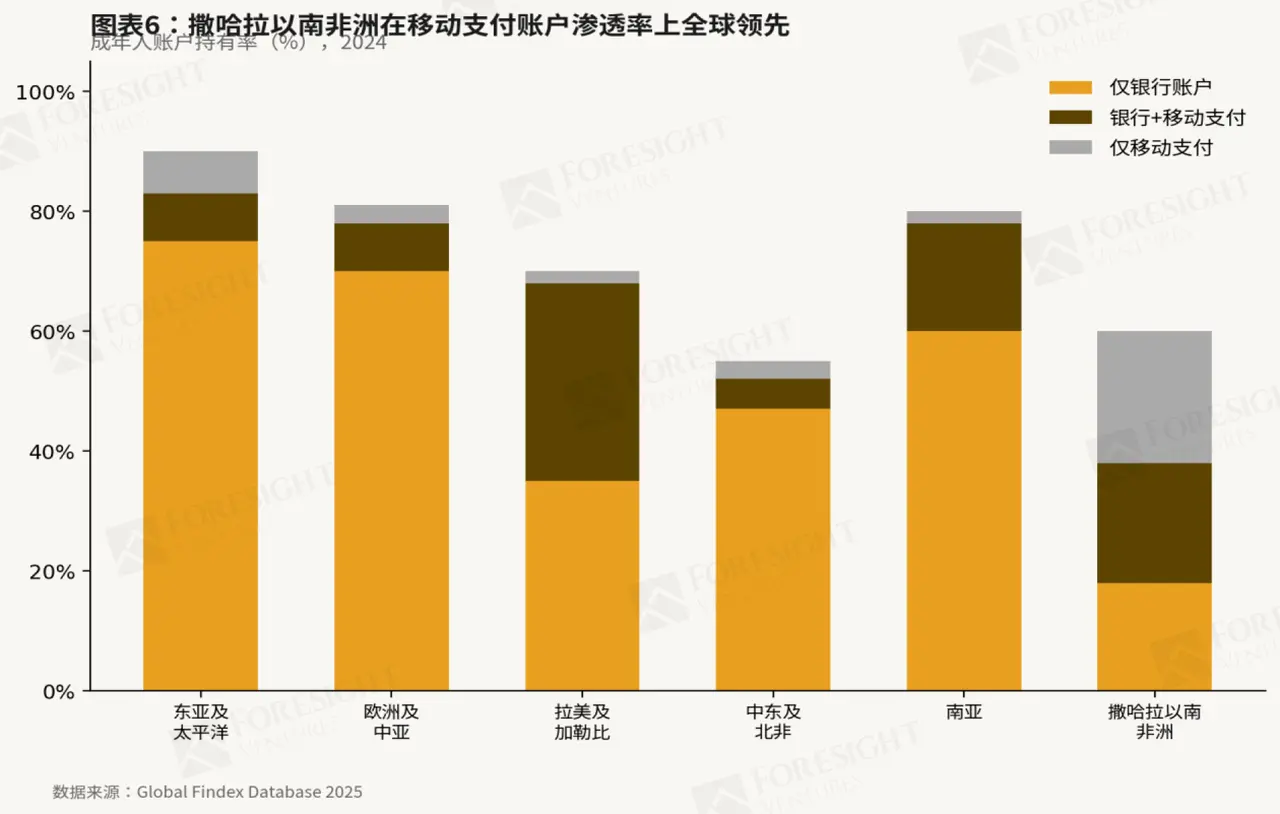

Afrika mendominasi sebagian besar transaksi uang seluler global. Menurut data Findex Global 2025, sekitar 40% orang dewasa di Afrika Sub-Sahara menggunakan akun uang seluler sebagai layanan keuangan formal utama (atau satu-satunya). Platform M-Pesa Kenya adalah contoh sempurna dari model ini: dengan mengandalkan teknologi USSD yang ada di mana-mana (dapat digunakan melalui keypad ponsel fitur dasar), ia membangun jaringan yang terdiri dari jutaan titik agen offline, dan dengan cakupan sinyal seluler yang mencakup semua orang, akhirnya menguasai 90,8% pangsa pasar pembayaran seluler Kenya, dan telah berhasil berkembang ke delapan negara Afrika lainnya seperti Tanzania, Ghana, dan Mesir. Arsitektur berbasis agen offline dengan hambatan teknologi rendah ini terbukti jauh lebih skalabel dan inklusif daripada model bank tradisional berbasis cabang, mengumpulkan banyak pengguna di perkotaan dan pedesaan Afrika.

3.2 Cryptocurrency Diadopsi Secara Luas di Benua Afrika

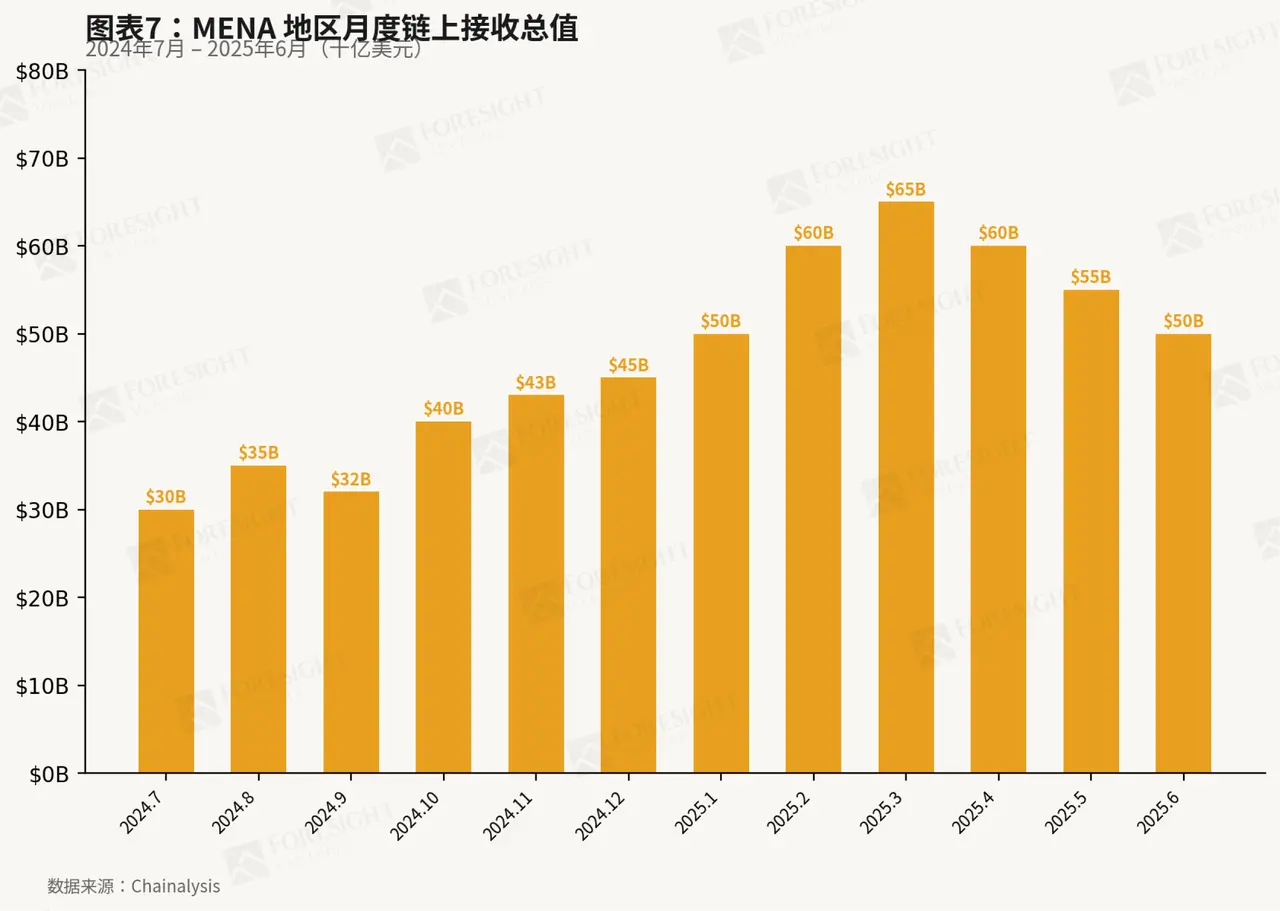

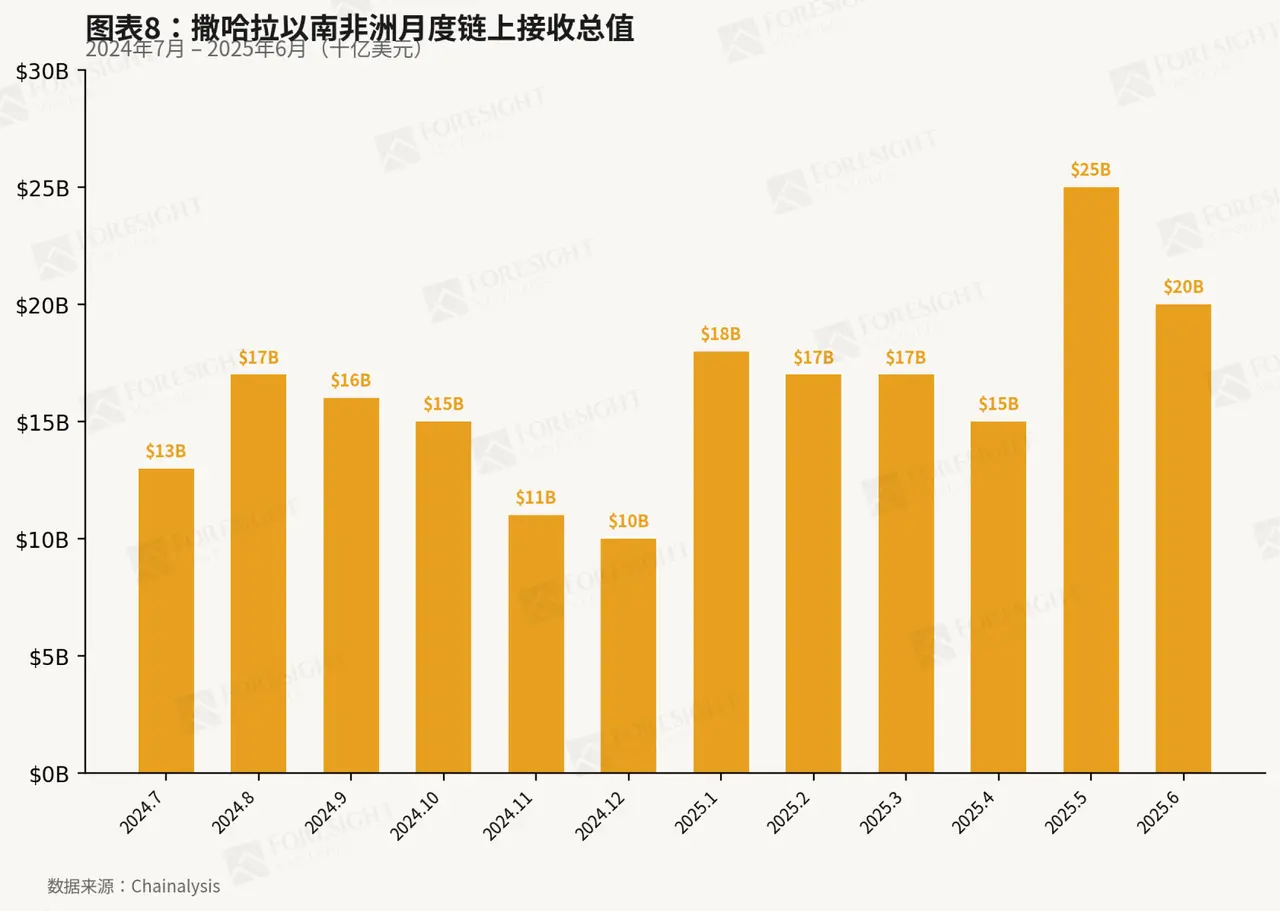

Tingkat adopsi cryptocurrency di benua Afrika berada di tingkat terdepan global dan masih meningkat tajam. Di wilayah Timur Tengah dan Afrika Utara (MENA), total nilai yang diterima secara on-chain antara Juli 2024 dan Juni 2025 sekitar $600 miliar; periode yang sama di Afrika Sub-Sahara mencapai $200 miliar, dengan tingkat pertumbuhan tahunan (YoY) mencapai 52%, terutama didorong oleh pengguna ritel, dan terkonsentrasi di beberapa negara (Nigeria, Afrika Selatan, Ethiopia, Kenya). Cryptocurrency memenuhi dengan baik kebutuhan penyimpan nilai untuk melawan inflasi dan kebutuhan penyelesaian lintas batas berbiaya rendah bagi perusahaan dan masyarakat lokal Afrika, dan kedua jenis kebutuhan ini justru tidak dapat sepenuhnya dipenuhi oleh uang seluler dan sistem perbankan formal.

4 Heterogenitas Internal di Dalam Benua Afrika

4.1 Mengapa Memahami Perbedaan Internal di Benua Afrika Sangat Penting

54 negara di Afrika membentang di 42 sistem mata uang yang berbeda, dan termasuk dalam beberapa lingkaran bahasa seperti Francophone (berbahasa Prancis), Anglophone (berbahasa Inggris), Arabophone (berbahasa Arab), Lusophone (berbahasa Portugis), dan Hispanophone (berbahasa Spanyol). Perpecahan bahasa dan mata uang ini bukan hanya perbedaan simbolis budaya, tetapi juga tercermin secara mendalam dalam perdagangan lintas batas, arus keuangan, dan sistem regulasi: jaringan pembayaran terpisah satu sama lain, kerangka regulasi independen, dan peluang pasar juga menjadi sangat terfragmentasi. Oleh karena itu, setelah membangun pemahaman menyeluruh tentang lingkungan makroekonomi benua Afrika, kita juga perlu memahami perbedaan budaya, regulasi, sistem keuangan yang ada di wilayah internalnya yang terbagi.

4.2 Berbatasan dengan Gurun Sahara: Timur Tengah & Afrika Utara (MENA) vs. Afrika Sub-Sahara (SSA)

Kerangka analisis yang paling umum saat ini adalah membagi Afrika dengan batas Gurun Sahara menjadi dua sistem besar: Timur Tengah dan Afrika Utara (MENA) dan Afrika Sub-Sahara (SSA).

Afrika Utara dalam budaya, institusi, dan struktur ekonomi sangat terintegrasi dengan dunia Arab, ekonominya berporos pada sumber daya minyak dan gas, dan terintegrasi secara mendalam dengan pasar energi global. Dengan demikian, sistem keuangan dan kerangka kebijakannya juga beroperasi lebih banyak di dalam ekosistem MENA, sistem perbankan relatif matang, dan tingkat eksklusi keuangan lebih rendah.

Sebaliknya, Afrika Sub-Sahara pada dasarnya berada di luar sistem ini. Pasar yang benar-benar mendorong ledakan adopsi crypto dan pembayaran seluler adalah pasar yang telah lama menghadapi masalah kedalaman sistem keuangan yang tidak memadai, kelangkaan dolar AS, dan ketidakstabilan moneter. SSA saat ini menyumbang hampir 60% volume transaksi pembayaran seluler global, dan juga merupakan wilayah dengan tingkat adopsi cryptocurrency tercepat di dunia.

4.3 Kerangka Lima Wilayah: Diferensiasi Demografi, Ekonomi, dan Ekosistem Fintech

Jika dibagi lebih lanjut, Afrika dapat dibagi menjadi lima wilayah besar, dan masing-masing wilayah menunjukkan karakteristik makroekonomi yang sangat berbeda. Di antaranya, Afrika Utara dan Afrika Selatan memiliki PDB per kapita tertinggi; Afrika Barat dan Afrika Tengah tingkat perkembangannya relatif tertinggal; Afrika Timur adalah wilayah dengan pendapatan per kapita terendah. Namun, kecepatan pertumbuhan ekonomi justru berbanding terbalik dengan tingkat kekayaan: Afrika Timur tumbuh paling cepat, diikuti oleh Afrika Tengah, Afrika Utara, Afrika Barat, dan Afrika Selatan.

Pola adopsi cryptocurrency juga menunjukkan karakteristik serupa. Hanya Nigeria saja (berada di Afrika Barat) menyumbang sebagian besar volume transaksi crypto SSA; pada saat yang sama, Afrika Timur, Afrika Selatan, dan Afrika Utara juga menunjukkan tingkat adopsi cryptocurrency yang tinggi. Sedangkan wilayah Afrika Tengah dan Afrika Barat yang lebih luas secara keseluruhan masih berada pada tahap awal pasar. Diferensiasi ini pada dasarnya mencerminkan perbedaan tingkat eksklusi keuangan, tekanan kelangkaan dolar AS, dan lingkungan regulasi antar wilayah.

5 Masalah "Dolarisasi" dan "Kelangkaan Dolar" di Balik Pasar Pembayaran Afrika Sub-Sahara

5.1 Dolarisasi di Afrika Sub-Sahara

Ekonomi di Afrika Sub-Sahara menunjukkan karakteristik dolarisasi yang mendalam, jauh melebihi kebanyakan wilayah lain di dunia. Rasio simpanan dalam dolar AS dan rasio pinjaman dalam dolar AS adalah indikator proksi penting untuk mengukur tingkat dolarisasi: di Nigeria, simpanan dalam dolar AS pernah mencapai 40% dari total simpanan, dan lebih dari 80% utang luar negeri dinominasikan dalam dolar AS; di Ghana, rasio simpanan dalam dolar AS juga pernah mencapai tingkat yang relatif tinggi 20% hingga 30%. Dolarisasi ini bukanlah kebetulan, melainkan manifestasi dari perilaku ekonomi rasional ketika menghadapi ketidakstabilan moneter jangka panjang.

5.2 Tiga Pendorong Struktural Dolarisasi

Dolarisasi di Afrika Sub-Sahara berasal dari tiga tekanan ekonomi yang berbeda.

Pertama, penyimpanan nilai: Karena defisit fiskal dan ketidakseimbangan eksternal memaksa bank sentral mencetak uang, mata uang lokal terus terdepresiasi, sementara dolar AS memberikan ukuran nilai yang stabil.

Kedua, media pertukaran: Harga komoditas (minyak, mineral, pangan) ditetapkan secara global dalam dolar AS, dan perdagangan internal Afrika bahkan jika kedua belah pihak adalah negara Afrika, seringkai diselesaikan dalam dolar AS—karena dolar AS lebih stabil daripada mata uang lokal tunggal mana pun.

Ketiga, saluran pendanaan: Pasar modal lokal yang dangkal berarti perusahaan dan pemerintah harus meminjam dolar AS dari kreditur internasional; ketika utang dalam dolar AS terlalu besar dibandingkan dengan pendapatan dalam dolar AS, risiko nilai tukar menjadi sangat tajam, sehingga mendorong lebih banyak dana beralih ke simpanan dalam dolar AS.

5.3 Penyebab "Kelangkaan Dolar"

Sakit sebenarnya dari pasar pembayaran Afrika Sub-Sahara saat ini adalah kelangkaan dolar AS. Kemampuan menghasilkan devisa dari ekspor yang terbatas (ketergantungan komoditas, ekspor manufaktur lemah), ditambah dengan defisit perdagangan besar dan tekanan pembayaran utang, menyebabkan cadangan devisa pemerintah terus terkuras. Oleh karena itu, bank sentral hanya dapat mensuplai devisa resmi melalui kontrol administratif dan sistem kuota. Kelangkaan ini memunculkan pasar gelap paralel, di mana dolar AS diperdagangkan dengan premi yang jauh lebih tinggi—kadang-kadang 50% hingga 100% di atas nilai tukar resmi. Penduduk dan perusahaan yang tidak dapat memperoleh devisa melalui saluran resmi, beralih ke saluran informal: perusahaan pengiriman uang global seperti Western Union, lembaga penukaran uang informal, dan semakin banyak stablecoin dan cryptocurrency. Kesenjangan antara nilai tukar resmi dan nilai tukar pasar paralel adalah celah yang dimasuki oleh sistem pembayaran alternatif.

5.4 Mengapa Cryptocurrency Bisa Tumbuh Subur dalam Kehampaan Ini

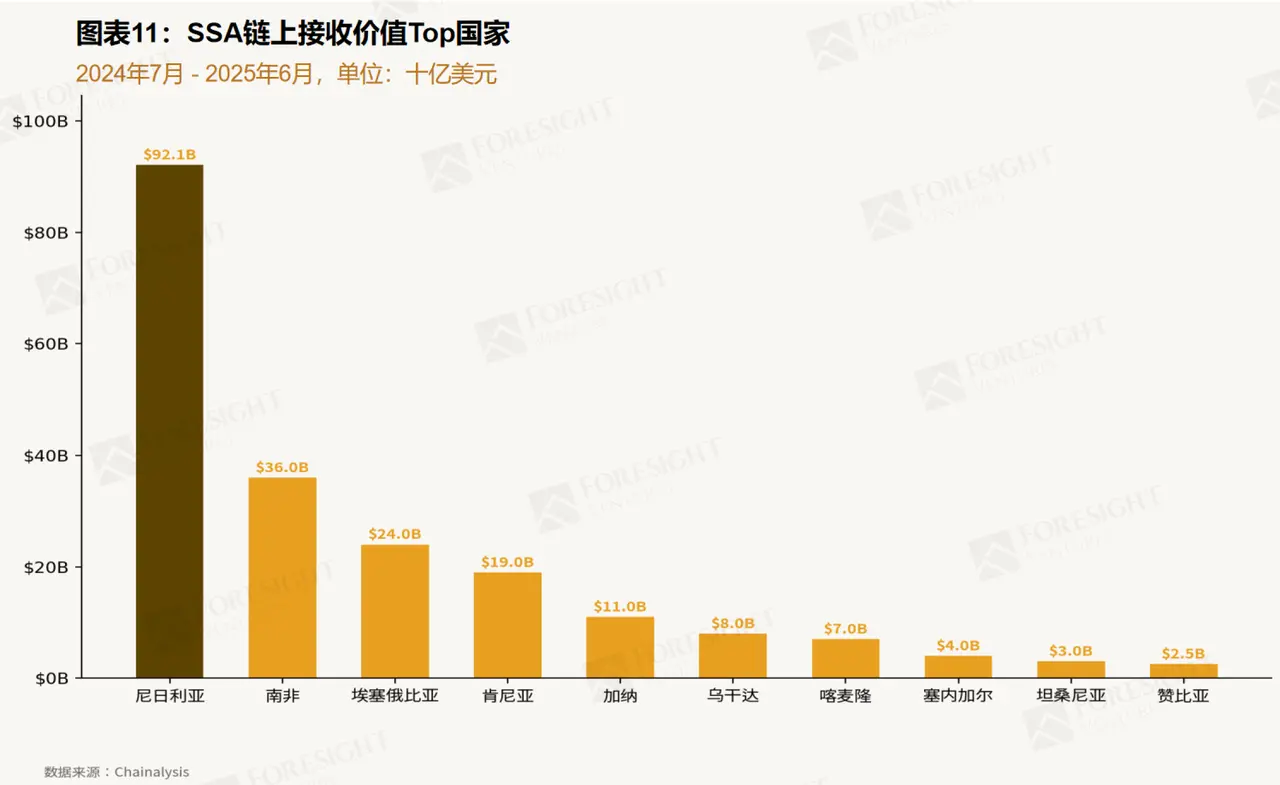

Stablecoin dan cryptocurrency lainnya menjalankan tiga fungsi kunci yang hilang dari sistem perbankan formal. Mereka menghindari kontrol modal, menyediakan saluran untuk mengakses pasar paralel dan mendapatkan dolar AS; mereka menyelesaikan transaksi lintas batas dengan biaya lebih rendah daripada bank dan koridor pengiriman uang; mereka juga menyediakan alat penyimpan nilai dengan likuiditas global, tidak terpengaruh oleh risiko mata uang lokal. Oleh karena itu, adopsi cryptocurrency di Afrika Sub-Sahara sebagian besar didorong oleh pengguna ritel, dengan jumlah per transaksi yang relatif kecil. Seperti yang ditunjukkan pada Gambar 11, dibandingkan dengan wilayah lain di dunia, Afrika Sub-Sahara memiliki proporsi transfer yang lebih tinggi dalam rentang $1.000 hingga $10.000, yang mencerminkan aliran transfer uang kecil, penyelesaian perdagangan bisnis informal, dan tabungan pribadi. Nigeria mendominasi di wilayah ini, menyumbang sekitar 45% dari volume transaksi on-chain SSA (seperti yang ditunjukkan pada Gambar 12), tetapi Kenya, Afrika Selatan, dan Ethiopia juga merupakan pusat regional penting.

5.5 Upaya De-dolarisasi dan Keterbatasan Strukturalnya

Pembuat kebijakan dan lembaga regional Afrika telah mencoba mengurangi ketergantungan pada dolar AS. Sistem Penyelesaian dan Pembayaran Pan-Afrika (PAPSS) bertujuan menyelesaikan perdagangan intra-Afrika dalam mata uang lokal dan mengurangi biaya devisa; zona moneter "Eco" yang direncanakan di Afrika Barat mencoba mencapai stabilitas melalui serikat moneter; bank sentral juga telah mengambil langkah agresif seperti menaikkan suku bunga dan kontrol modal. Namun, semua upaya ini menghadapi satu batasan mendasar: ketergantungan perdagangan struktural Afrika Sub-Sahara. Selama impor benua ini masih lebih besar daripada ekspor, akun eksternal terus mengalami defisit, dan sebagian besar pendapatan devisa berasal dari komoditas, permintaan akan dolar AS akan terus melebihi pasokan. De-dolarisasi memerlukan industrialisasi dan rebalancing perdagangan, dan ini adalah proses transformasi yang memakan waktu puluhan tahun, tidak dapat dicapai hanya dengan kebijakan. Selama periode ini, uang seluler dan cryptocurrency akan terus memainkan peran penting, mengisi kekosongan yang ditinggalkan oleh sistem keuangan tradisional.

Kesimpulan

Kinerja luar biasa Afrika dalam adopsi uang seluler dan cryptocurrency bukanlah kebetulan pasar, melainkan keniscayaan makroekonomi.

Struktur demografi muda benua ini, kekayaan sumber daya alamnya, dan pola keterlibatan mendalam dalam pasar komoditas global, telah melahirkan arus pembayaran lintas batas yang sangat besar. Namun, sistem keuangannya yang lemah, ketidakstabilan moneter jangka panjang, dan kelangkaan dolar AS yang parah, membuat sistem perbankan formal sama sekali tidak mampu memenuhi permintaan ini.

Uang seluler menyelesaikan masalah pembayaran domestik; cryptocurrency sedang menyelesaikan masalah transfernilai lintas batas dan lindung nilai inflasi. Ini bukanlah skenario penggunaan khusus atau kepemilikan spekulatif, melainkan infrastruktur keuangan kunci yang mengisi kekosongan yang ditinggalkan oleh kendala ekonomi struktural. Kuncinya adalah, kendala-kendala ini bukanlah bersifat siklikal, melainkan tertanam dalam ketergantungan sumber daya Afrika, industrialisasi yang terbatas, dan keterbelakangan pasar keuangannya.

De-dolarisasi memerlukan rebalancing perdagangan dan industrialisasi, yang keduanya adalah proses transformasi puluhan tahun. Sebelum itu, bahkan lama setelahnya, saluran pembayaran alternatif dan jenis mata uang akan tetap berada di posisi inti ekonomi Afrika.

Tautan artikel asli