Di tengah demam pembangunan infrastruktur AI, sebuah ekspansi utang dengan skala tak tertandingi sedang terbentuk diam-diam—dan bagian paling berbahayanya sama sekali tidak pernah muncul di neraca mana pun.

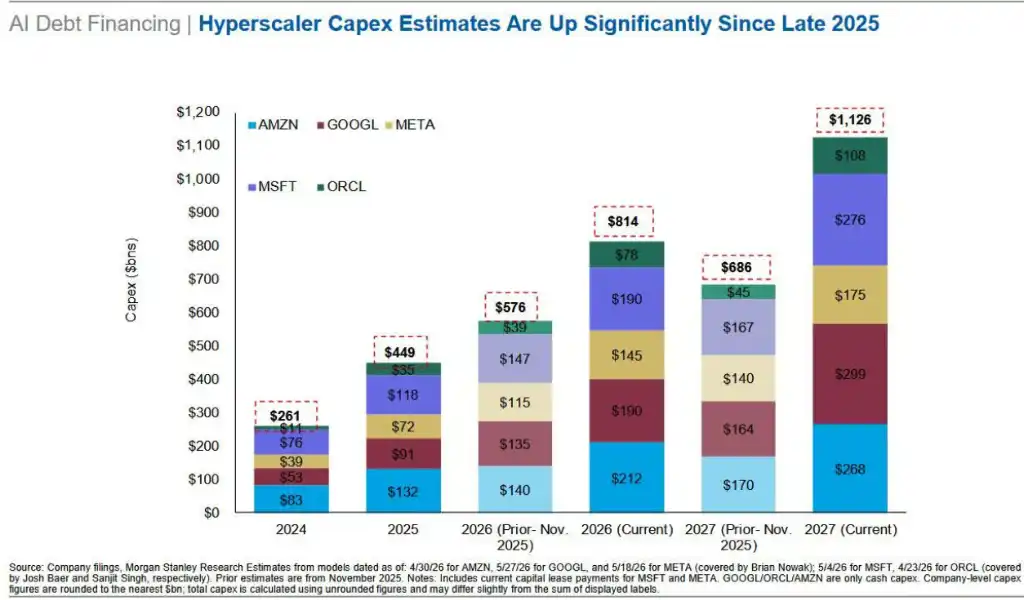

Laporan terbaru Goldman Sachs memprediksi,belanja modal perusahaan cloud hyperscale pada 2027 akan mencapai 1,1 triliun hingga 1,4 triliun dolar AS, jauh melampaui konsensus pasar. Namun, menurut penelitian mendalam Morgan Stanley, angka yang sudah membuat pasar terkejut ini hanyalah puncak gunung es.

Komitmen pembelian mendekati 1 triliun dolar, kontrak sewa belum berlaku lebih dari 800 miliar dolar, serta pengaturan pembiayaan pemasok senilai ratusan miliar dolar, bersama-sama membentuk eksposur di luar neraca sekitar 1,8 triliun dolar—liabilitas ini mengambang di luar neraca, tetapi secara riil mengunci arus kas keluar di masa depan.

Pasar saat ini belum mencerminkan risiko di atas dengan memadai.

Morgan Stanley memperingatkan,rasio leverage perusahaan cloud hyperscale telah melonjak dari 0,9 kali menjadi 1,8 kali hanya dalam dua kuartal, pertumbuhan belanja modal terus mengungguli pertumbuhan pendapatan dan arus kas bebas, sementara dampak tekanan depresiasi yang sebenarnya belum datang.

Sementara itu, lembaga kredit privat yang diwakili oleh Apollo dan Blackstone sedang memindahkan leverage ke tingkat rantai pasokan melalui SPV (special purpose vehicle), membentuk struktur pembiayaan yang sangat berputar dan sulit ditembus. Begitu proses komersialisasi AI tidak sesuai harapan, atau klien perusahaan beralih besar-besaran ke alternatif yang lebih murah, kerapuhan seluruh rantai pembiayaan akan terekspos secara terkonsentrasi.

Gelombang Penerbitan Utang: AI Telah Menjadi Variabel Terbesar di Pasar Terbuka

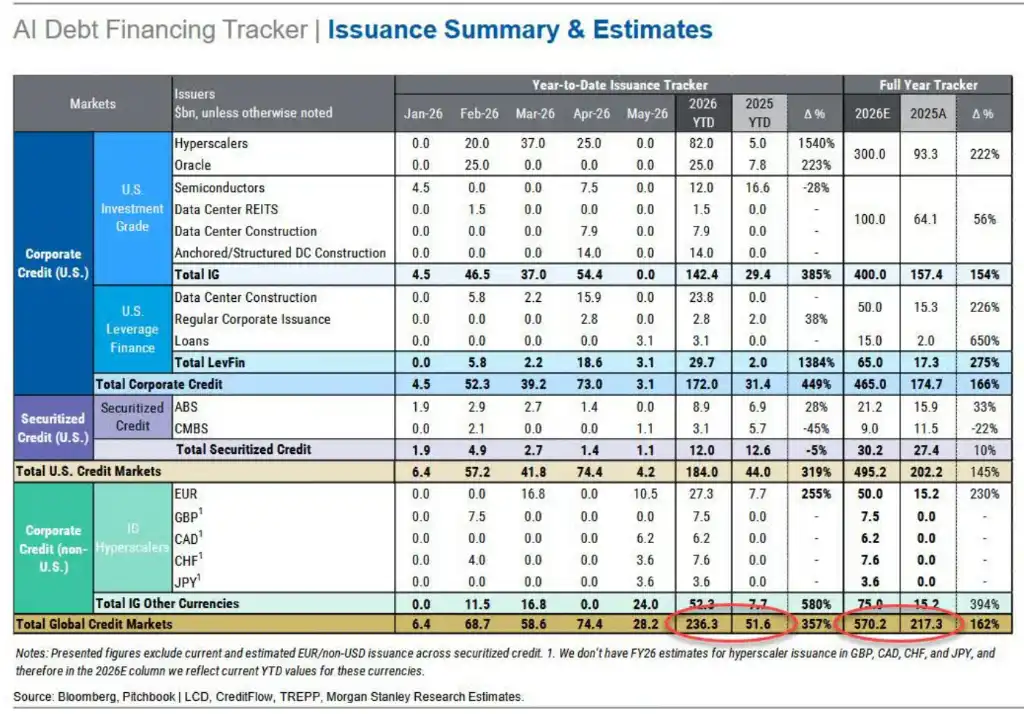

Menurut "Laporan Pelacakan Pembiayaan Utang AI" terbaru Morgan Stanley, hingga akhir Mei 2026, volume penerbitan obligasi terkait AI global telah mencapai 236 miliar dolar, meningkat drastis 357% dibandingkan periode yang sama tahun 2025.

Morgan Stanley memperkirakan, total penerbitan utang AI sepanjang tahun akan menembus 570 miliar dolar, dan irama penerbitannya akan semakin dipercepat pada paruh kedua tahun ini seiring dengan kebutuhan pembiayaan belanja modal yang terkonsentrasi.

Penerbitan obligasi terkait AI bulan April saja melebihi 74 miliar dolar, tertinggi dalam tahun ini, di mana struktur pembiayaan proyek (untuk pembangunan pusat data) mencakup 85% suplai obligasi hasil tinggi dan 40% suplai obligasi peringkat investasi. Pada saat yang sama, lima perusahaan cloud hyperscale—Amazon, Meta, Google, Microsoft, Oracle—saat ini telah mencakup 4% dari seluruh indeks obligasi peringkat investasi.

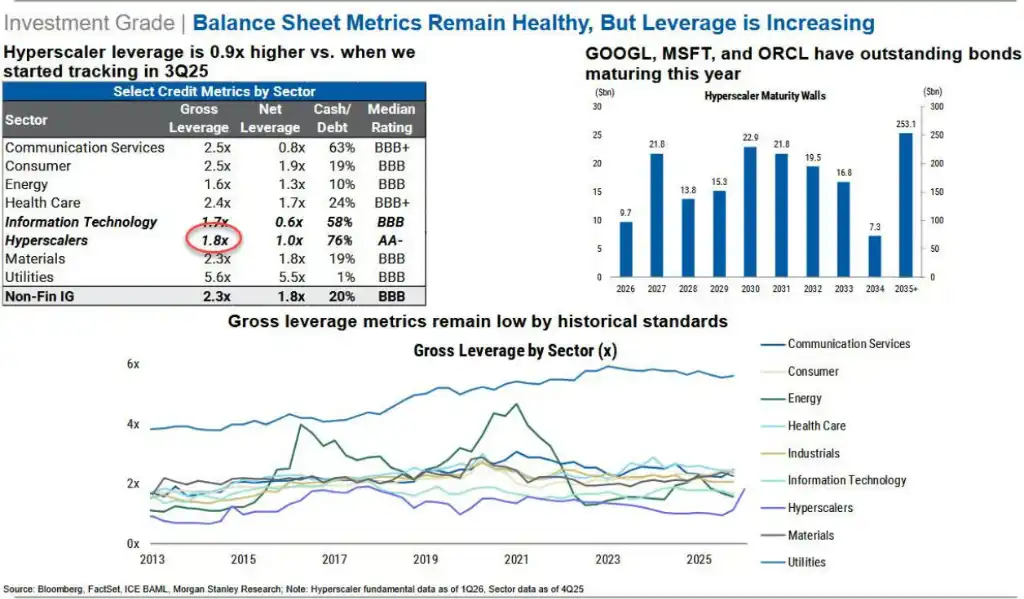

Pada tingkat leverage, rasio leverage kotor keseluruhan perusahaan cloud hyperscale telah naik dari 0,9 kali pada kuartal ketiga 2025 menjadi 1,8 kali saat ini, naik sekitar 0,3 kali per kuartal, dan telah melebihi tingkat leverage seluruh industri energi.

Morgan Stanley mencatat, karena tekanan suplai, spread kredit terkait telah berpindah dari kisaran AA ke kisaran A, dan mungkin semakin melebar. Spread kredit Meta saat ini lebih lebar dari tolok ukur CDX IG.

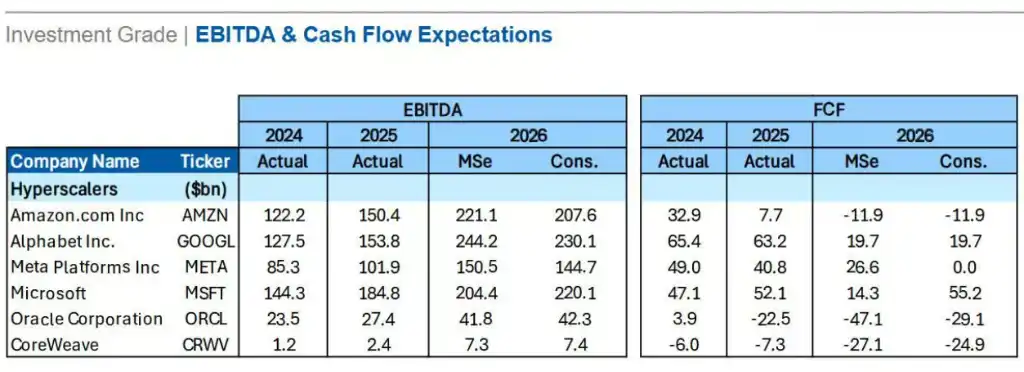

Pada tingkat arus kas bebas, Morgan Stanley memprediksi arus kas bebas Amazon dan Meta pada 2026 akan mendekati nol atau bahkan berubah menjadi negatif, sehingga pembiayaan tambahan hampir sepenuhnya akan bergantung pada utang baru.

Eksposur 1,8 Triliun Dolar di Luar Neraca: Liabilitas Tak Terlihat, Arus Kas Keluar yang Terkunci

Todd Castagno dari tim Global Valuation, Accounting & Tax Morgan Stanley menunjukkan dalam laporannya bahwa hanya berfokus pada angka belanja modal akan sangat meremehkan komitmen keuangan sebenarnya dari siklus pembangunan AI. Di luar belanja modal yang telah diungkapkan, ada tiga kategori eksposur di luar neraca yang kunci:

Komitmen pembelian sekitar 982 miliar dolar. Total kontrak pembelian jangka panjang perusahaan cloud hyperscale dan Nvidia mendekati 1 triliun dolar. Menurut standar akuntansi, kecuali perusahaan mengantisipasi kerugian kontrak, kewajiban ini tidak diakui sebagai liabilitas sebelum barang dikirimkan. Oleh karena itu, hampir satu triliun dolar arus kas keluar masa depan saat ini tidak muncul sebagai liabilitas di neraca mana pun.

Perlu dicatat, inventaris dan kewajiban pembelian Nvidia sendiri telah naik menjadi sekitar 32% dari prediksi konsensus pendapatan tahun fiskal 2027, jauh lebih tinggi dari kisaran historis 15% hingga 20%, risiko komitmen rantai pasokan telah meluas ke sisi pemasok chip.

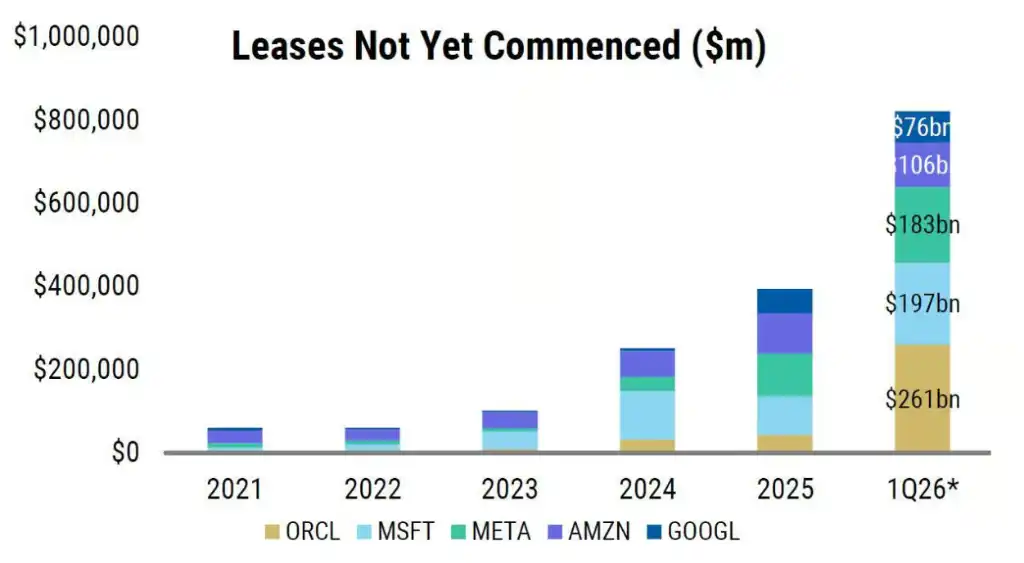

Komitmen sewa belum berlaku sekitar 822 miliar dolar. Kontrak sewa lebih dari 800 miliar dolar telah ditandatangani tetapi belum mulai dieksekusi, tidak dimasukkan ke dalam liabilitas sewa saat ini. Selain itu, pengaturan pembayaran sewa variabel, opsi perpanjangan, jaminan nilai sisa, dan lainnya juga mengambang di luar neraca.

Morgan Stanley memperkirakan, jika sewa pembiayaan dimasukkan ke dalam perhitungan, rasio belanja modal terhadap penjualan Microsoft akan melonjak dari 33%/50% (tahun fiskal 2026/2027) menjadi 44%/64%, sementara Oracle mungkin naik dari 76%/115% menjadi 101%/189%.

Utang usaha terkait belanja modal belum dibayar sekitar 110 miliar dolar. Hari utang usaha (DPO) perusahaan cloud hyperscale sangat memanjang—Oracle meningkat 370% secara tahunan, Meta meningkat 73%, Microsoft meningkat 69%—artinya seluruh rantai pasokan sebenarnya sedang mendanai pembangunan AI, pemasok menanggung tekanan likuiditas yang seharusnya ditanggung pembeli.

SPV dan Pembiayaan Berputar: Leverage Dipindahkan ke Tempat Gelap

Dimensi lain dari risiko di luar neraca adalah struktur pembiayaan berputar yang dibangun melalui SPV.

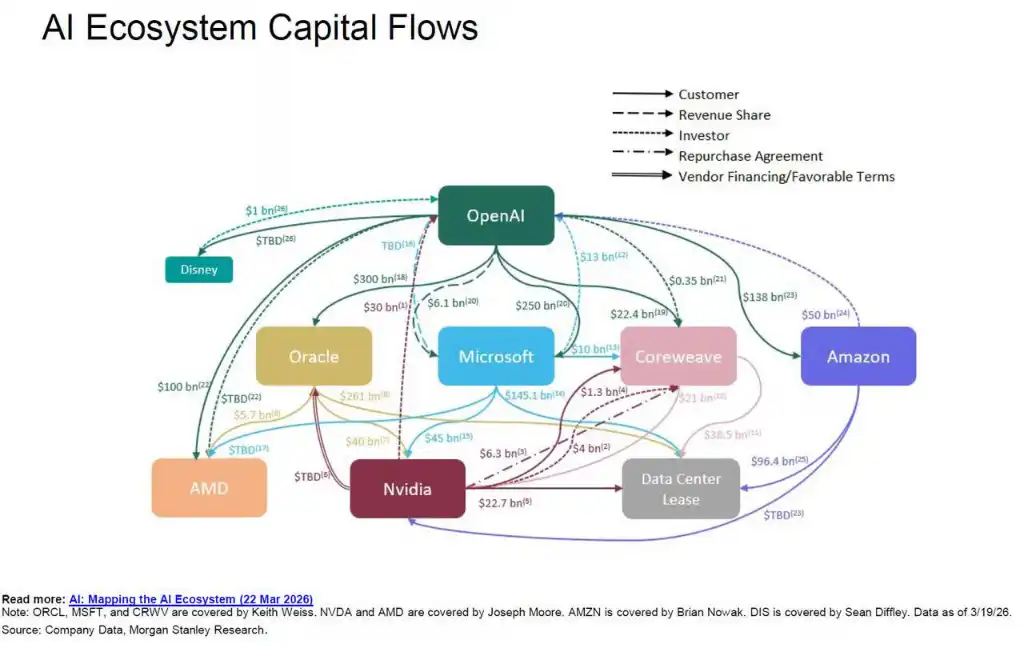

Transaksi kredit privat "agunan chip" senilai 35 miliar dolar yang diselesaikan Apollo dan Blackstone untuk Anthropic minggu ini secara terpusat mencerminkan logika operasi model ini:

Broadcom memberikan jaminan untuk SPV ini, Anthropic menggunakan dana yang dihimpun untuk membeli chip Google yang diproduksi Broadcom, sementara Google memegang 14% saham Anthropic; Morgan Stanley yang mengatur transaksi ini, sekaligus memberikan pinjaman kepada investor yang berpartisipasi.

Peta hubungan pembiayaan ekosistem AI Morgan Stanley menunjukkan bahwa antara OpenAI, Oracle, Nvidia, Microsoft, CoreWeave, AMD, Amazon terdapat hubungan pelanggan, investor, pembiayaan pemasok, dan pembelian kembali yang berlipat ganda dan berputar, dana yang sama berputar berulang kali di antara beberapa entitas utama, dan SPV adalah alat inti untuk mewujudkan siklus ini.

Diketahui, perusahaan asuransi Athene di bawah Apollo sangat aktif dalam struktur di atas—menghimpun dana dengan menjual anuitas kepada pensiunan, lalu mengalirkan dana ke SPV untuk berpartisipasi dalam pembiayaan infrastruktur AI.

Model ini memindahkan leverage dari neraca perusahaan cloud hyperscale yang terlihat, ke ekosistem pemasok dan kredit privat, membuat eksposur risiko sistemik yang sebenarnya sulit dikenali dan diagregasi oleh pengamat eksternal.

Jurang Depresiasi dan Kesenjangan Monetisasi: Dampak yang Ditunda

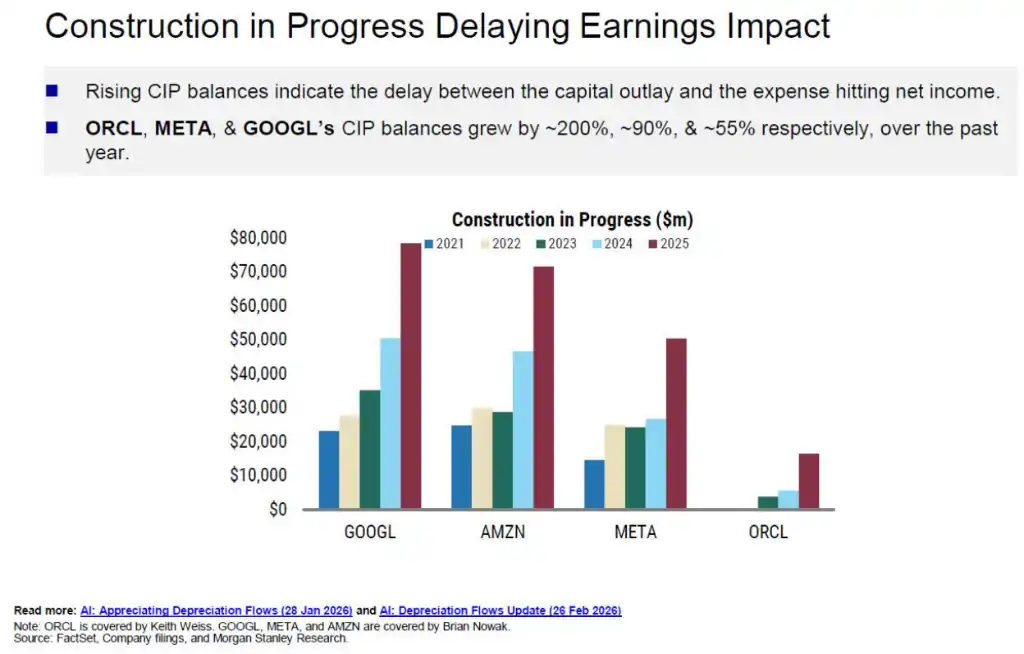

Data keuangan saat ini memiliki bias optimisme yang sistematis. Banyak belanja modal saat ini dicatat sebagai "konstruksi dalam proses" (CIP), belum mulai didepresiasi, menyebabkan margin laba yang dilaporkan dinaikkan secara artifisial, dan tekanan biaya masa depan diremehkan.

Saldo konstruksi dalam proses Oracle, Meta, Google masing-masing tumbuh sekitar 200%, 90%, dan 55% secara tahunan.

Begitu aset-aset ini bertransisi ke depresiasi satu per satu, dampaknya akan terlepaskan secara terkonsentrasi.

Morgan Stanley memperkirakan, depresiasi kumulatif selama tiga tahun ke depan dari empat perusahaan—Microsoft, Oracle, Meta, Google—akan melebihi 520 miliar dolar. Sebagai contoh, rasio depresiasi terhadap pendapatan Oracle mungkin naik dari 7% saat ini menjadi 28% pada tahun fiskal 2028; Meta mungkin naik dari 9% menjadi 19%.

Dalam konteks ini, satu-satunya jalan untuk mempertahankan margin laba adalah pertumbuhan pendapatan yang signifikan secara bersamaan—sementara peningkatan prediksi pendapatan saat ini jauh tertinggal dari peningkatan prediksi belanja modal.

Data menunjukkan, prediksi konsensus belanja modal Google 2026 dinaikkan 139% dibandingkan setahun lalu, Meta dan Amazon masing-masing dinaikkan 85% dan 81%, peningkatan Oracle terbesar, mencapai 175%.

Sementara itu, besaran revisi prediksi pendapatan jelas tertinggal, ketidaksesuaian struktural di mana belanja modal mendahului komersialisasi telah terlihat jelas.

Selain itu, sisa kewajiban kinerja (RPO) lebih dari 2 triliun dolar sangat terkonsentrasi pada sedikit kontrak jangka panjang besar, risiko konsentrasi pihak lawan tidak boleh diabaikan—begitu ada peserta utama dalam sistem berputar yang bermasalah, mungkin memicu reaksi berantai.

Ketidaksesuaian Waktu, Bukan Krisis Pembayaran Segera

Kesimpulan Morgan Stanley adalah risiko di atas saat ini belum membentuk krisis solvabilitas yang mendesak, melainkan serangkaian ketidaksesuaian waktu yang ditumpuk dengan kesenjangan pengungkapan informasi: tekanan depresiasi ditunda, belanja modal mengungguli kemajuan monetisasi, leverage dipindahkan ke tingkat pemasok dan kredit privat, serta keterbandingan intensitas modal antara perusahaan yang berbeda berkurang drastis karena perbedaan klasifikasi akuntansi.

Perusahaan cloud hyperscale jelas menyadari jendela sentimen pasar saat ini yang terbatas, dan sedang memanfaatkan kesempatan untuk memaksimalkan skala pembiayaan.

Analis Goldman Sachs Ryan Hammond menunjukkan, jika skala investasi infrastruktur AI mencapai 2% hingga 3% dari PDB, mengacu pada siklus konstruksi historis industri kereta api dan otomotif, belanja modal 2027 mungkin mencapai 1,1 triliun dolar; dalam skenario ekstrem, dengan mempertimbangkan arus kas perusahaan cloud hyperscale dan kapasitas pasar kredit peringkat investasi, batas atas mungkin mencapai 1,4 triliun dolar.

Namun, semua ini dengan prasyarat bahwa model bahasa besar (LLM) dapat terus meningkatkan penetapan harga token, dan mempertahankan daya lekat klien perusahaan yang memadai. Semakin banyak perusahaan sedang mengalihkan pandangan ke produk AI dengan kinerja mendekati tetapi harga jauh lebih murah.

Begitu terjadi pergeseran struktural di sisi permintaan, sistem pembiayaan yang dibangun dengan hati-hati saat ini akan menghadapi uji tekanan yang fundamental.