Penulis:Liam 'Akiba' Wright

Kompilasi:Deep Tide TechFlow

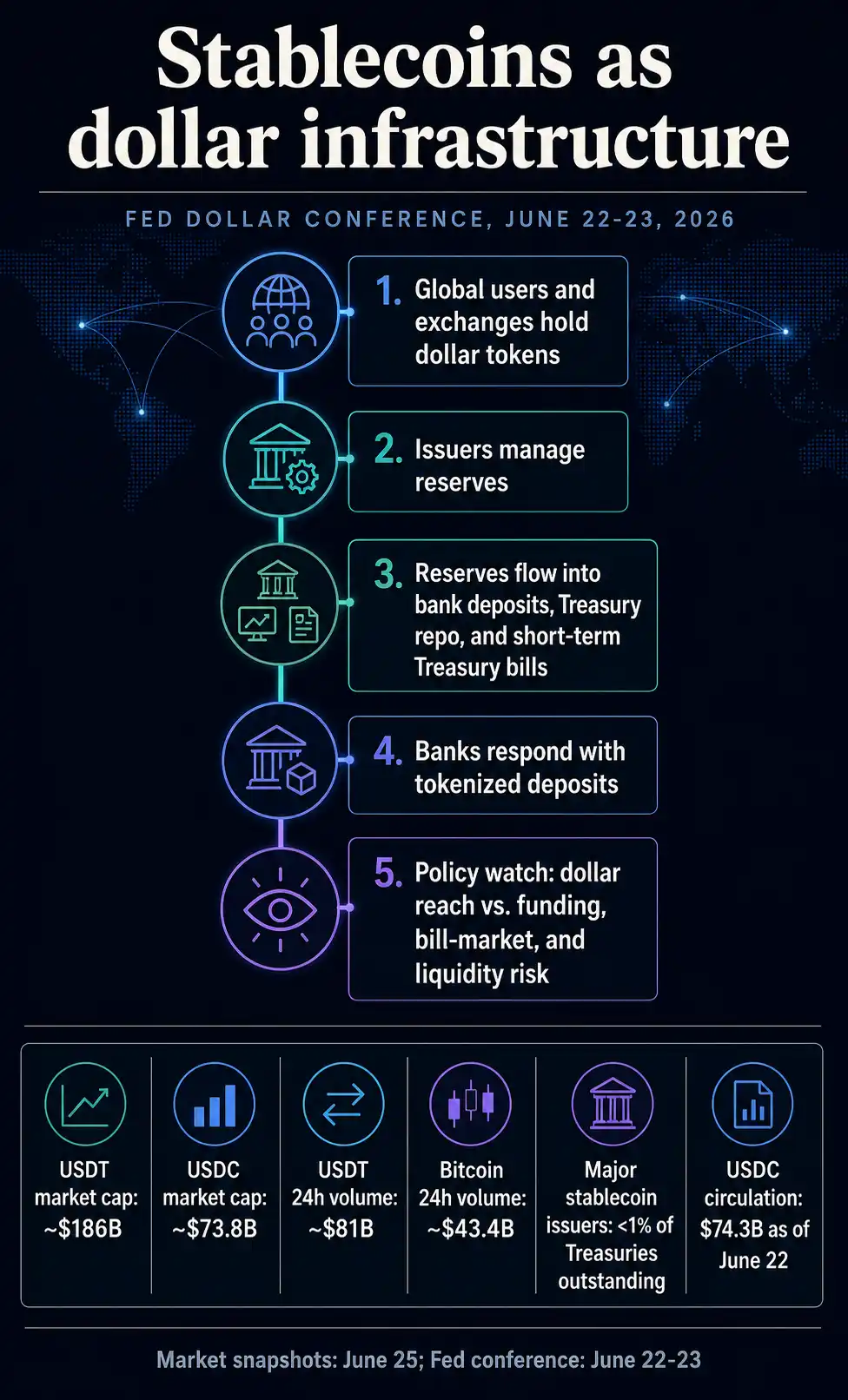

Panduan Deep Tide: Anggota Dewan Gubernur Federal Reserve (The Fed), Waller, dalam rapat pada 22 Juni, meningkatkan status stablecoin dari alat pasar kripto menjadi objek penelitian kebijakan dolar. Ini berarti bahwa ketika skala USDT dan USDC cukup besar untuk mempengaruhi permintaan obligasi jangka pendek, pembiayaan perbankan, dan likuiditas dolar global, mereka tidak lagi sekadar token privat, tetapi telah menjadi saluran transmisi dolar yang harus dimasukkan dalam pemantauan The Fed.

Anggota Dewan Gubernur Federal Reserve, Christopher Waller, dalam konferensi dolar bank sentral pada 22 Juni, memasukkan stablecoin ke dalam agenda penelitian The Fed mengenai peran internasional dolar.

Hal ini penting karena token dolar mempengaruhi pembiayaan perbankan, permintaan obligasi jangka pendek, dan bagaimana pengguna global mengakses likuiditas dolar.

Pertanyaannya sekarang adalah apakah pertumbuhan berasal dari permintaan luar negeri atau substitusi deposito bank, serta apakah mekanisme cadangan dan penebusan dapat bertahan dalam ujian.

Stablecoin telah bergeser dari pasar pinggiran kebijakan kripto, masuk ke dalam agenda kebijakan dolar The Fed yang dipimpin oleh Kevin Wash.

Anggota Dewan Gubernur Federal Reserve, Christopher Waller, memanfaatkan konferensi dolar bank sentral pada 22 Juni, memasukkan aset digital termasuk stablecoin ke dalam agenda penelitian tentang peran internasional dolar.

Pernyataan ini adalah sinyal penelitian dan bukan kebijakan stablecoin baru. Namun, ia mengubah konteks: arus stablecoin sekarang disejajarkan dengan masalah pembiayaan dolar, saluran pembayaran, arus modal lintas batas, permintaan aset aman, dan bagaimana penerbit token privat menyentuh infrastruktur dolar publik.

Anggota Dewan Gubernur Fed, Waller, Berkata "Tidak Ada yang Menakutkan tentang Pembayaran di Saluran DeFi"

Ini mendefinisikan ulang pasar. Stablecoin yang didukung dolar tetap menjadi alat perdagangan kripto, token pembayaran, dan objek regulasi. Namun, agenda dolar The Fed sekarang memandangnya sebagai saluran transmisi yang potensial.

Pidato Waller dan agenda rapat The Fed menempatkan stablecoin dalam sistem yang lebih besar: klaim dolar digital privat dapat mengalir di antara bursa, dompet, penerbit, bank, dan portofolio investasi cadangan, sementara tetap bergantung pada dolar dan aset jangka pendek yang mendukungnya.

Pertanyaan yang wajar adalah, apa yang berubah jika para penerbit ini menjadi salah satu saluran di mana permintaan dolar global mencapai sistem perbankan dan pasar obligasi negara.

Fed Memperlakukan Stablecoin Sebagai Saluran Dolar

Waller dalam pidato pembukaan Konferensi Peran Internasional Dolar Kelima menggambarkan teknologi ledger terdistribusi dan aset tokenisasi (termasuk stablecoin) sebagai saluran perantara dolar global, berjalan paralel atau terhubung dengan sistem perbankan dan pembayaran tradisional.

Agenda konferensi memperjelas kerangka kebijakan. The Fed dan New York Fed menyelenggarakan acara pada 22-23 Juni ini di sekitar inovasi keuangan, aset digital, peran dolar dalam investasi dan pembayaran, struktur pasar, status mata uang cadangan, fragmentasi digital, dan geopolitik.

Stablecoin terletak di peta penelitian dolar digital yang lebih luas ini, berdampingan dengan masalah aset digital dan struktur pasar lainnya.

Peran dolar biasanya dibahas dari sudut pandang bank, pasar obligasi negara, cadangan devisa, penetapan harga perdagangan, dan pembiayaan lepas pantai. Stablecoin menambahkan lapisan teknologi privat ke peta ini.

Pengguna di luar AS dapat memegang token yang dinominasikan dalam dolar, mentransfernya antar blockchain, memperdagangkannya dengan aset lain, atau menebusnya melalui penerbit, sambil berinteraksi dengan sistem dolar dengan cara yang berbeda dari nasabah deposan bank atau investor reksa dana pasar uang.

Hasilnya adalah bentuk akses dolar yang lebih kompleks. Stablecoin dapat memperluas jangkauan dolar dengan membuat klaim dolar lebih mudah dipegang dan ditransfer.

Setelah manajemen cadangan, penebusan, guncangan likuiditas, atau permintaan luar negeri menjadi cukup besar untuk mempengaruhi pasar lain, mereka juga menarik penerbit privat ke dalam debat kebijakan.

Inilah mengapa skala mengubah masalah kebijakan. Dibandingkan dengan seluruh pasar obligasi negara, stablecoin masih kecil, tetapi di ranah kripto mereka sudah besar.

Data pasar CryptoSlate menunjukkan, pada 25 Juni, Tether dan USDC berada di antara lima besar aset kripto berdasarkan kapitalisasi pasar, dengan USDT mendekati $186 miliar dan USDC mendekati $73.8 miliar.

Volume perdagangan 24 jam Tether saja sekitar $81 miliar, hampir dua kali lipat Bitcoin pada periode yang sama sekitar $43 miliar.

Angka-angka ini hanyalah satu titik waktu. Yang lebih penting, token dolar sekarang memiliki skala dan perputaran yang cukup untuk mendorong peneliti bank sentral menanyakan dari mana dolar di baliknya berasal, di mana cadangan disimpan, apa yang terjadi saat penebusan, dan apakah arus ini dapat menciptakan tekanan di tempat-tempat yang sebelumnya hanya diteliti melalui bank dan dana moneter.

Material Circle sendiri menunjukkan, per 22 Juni, peredaran USDC adalah $74.3 miliar, dan menyatakan token tersebut didukung oleh kas dan setara kas yang sangat likuid. Circle juga menyatakan bahwa sebagian besar cadangan dipegang dalam Circle Reserve Fund, sebuah reksa dana pasar uang pemerintah terdaftar SEC yang dikelola oleh BlackRock.

Struktur ini mengubah token pembayaran menjadi saluran manajemen cadangan. Perubahan permintaan stablecoin dapat mengubah permintaan terhadap deposito bank, repo obligasi negara, atau obligasi jangka pendek, tergantung pada bagaimana penerbit mengelola aset pendukung.

Oleh karena itu, narasi kebijakan dolar melampaui penebusan satu lawan satu. Masalah kebijakannya adalah, apakah cukup banyak token privat, yang didukung oleh cukup banyak aset dolar jangka pendek, dapat diintegrasikan ke dalam alokasi dan penyerapan likuiditas dolar.

Stablecoin Bersaing Secara Bersamaan dalam Pembayaran dan Saldo

Penelitian staf Fed telah mulai membedakan dampak potensial terhadap perbankan dari narasi sederhana bahwa stablecoin menarik deposito. Sebuah catatan FEDS pada bulan Mei mengatakan bahwa stablecoin patut diperhatikan karena menggabungkan fungsi penyimpanan saldo dan pembayaran pada saluran digital, yang berarti mereka bersaing secara bersamaan untuk saldo transaksi dan aliran pembayaran.

Catatan Fed lainnya pada bulan Desember menggambarkan dampak terhadap deposito sebagai bersyarat. Pertumbuhan stablecoin dapat mengurangi, mengalihkan, atau mereorganisasi deposito bank, tergantung pada siapa yang membutuhkan token, aset apa yang mereka konversi, dan bagaimana penerbit memegang cadangan.

Pengguna domestik yang menarik saldo transaksi dari bank akan memiliki satu jenis dampak. Pengguna luar negeri yang mencari dolar digital mungkin menimbulkan dampak lain.

Penerbit yang menyimpan cadangan di bank, dana moneter, repo, atau surat berharga akan menyalurkan pertumbuhan melalui bagian berbeda dari sistem keuangan.

Bank sekarang menjadi bagian dari respons. The Clearing House mengumumkan pada 5 Juni bahwa lembaga keuangan utama mendukung rencana mata uang bank komersial on-chain untuk mendukung kliring dan penyelesaian deposito tokenisasi, sambil menghubungkan aktivitas blockchain ke RTP dan CHIPS.

Bank Besar Mungkin Menemukan Jawaban atas Tantangan Stablecoin UU CLARITY

Pengumuman ini menunjukkan arah respons perbankan: menjaga arus mata uang digital dalam mata uang bank komersial yang teregulasi sementara stablecoin membangun saluran dolar 24/7.

Studi penelitian staf New York Fed 2026 berargumen bahwa aktivitas stablecoin dapat menyalurkan tekanan likuiditas ke bank dan mempersulit pelaksanaan kebijakan moneter.

Ini bukan pernyataan kebijakan resmi, tetapi menunjuk pada masalah yang sama seperti yang diajukan oleh kerangka konferensi Waller: begitu stablecoin berinteraksi dengan bank, cadangan, dan pembayaran grosir, dampaknya merembes keluar dari pasar kripto.

Kaitan makro terkuat adalah permintaan aset aman jangka pendek. Makalah kerja BIS bulan Juni menemukan bahwa arus masuk stablecoin yang didukung dolar dapat menurunkan hasil obligasi jangka pendek, efek yang meningkat selama periode tekanan pasar obligasi negara dan seiring pertumbuhan sektor ini.

Temuan makalah ini cukup spesifik: menggambarkan kompresi hasil dari arus masuk jangka pendek, tanpa mengklaim mempengaruhi seluruh kurva obligasi negara.

Material konsultasi Departemen Keuangan menambahkan pemeriksaan skala. Laporan Komite Penasihat Pinjaman Departemen Keuangan 2026 menemukan bahwa penerbit stablecoin utama memegang kurang dari 1% dari obligasi negara yang beredar.

Cadangan Obligasi Negara $141 Miliar Tether Mengungkap Risiko Stablecoin yang Kini Tertanam dalam Utang AS

Laporan yang sama juga menyatakan bahwa jika pertumbuhan di masa depan berasal dari permintaan dolar luar negeri baru, stablecoin dapat meningkatkan permintaan terhadap penerbitan obligasi jangka pendek. Kombinasi ini adalah ketegangan yang harus dilacak oleh pembuat kebijakan.

Hari ini, relatif terhadap seluruh pasar obligasi negara, stablecoin bisa kecil, tetapi masih secara marjinal mempengaruhi surat berharga dan repo.

Dalam skala yang lebih besar, portofolio cadangan mereka dapat menjadi sumber permintaan lain untuk aset dolar teraman dan paling likuid. Dalam periode tekanan, penebusan dapat bekerja ke arah sebaliknya.

Argumen penguatan dolar bergantung pada saluran ini. Jika stablecoin dolar terus menyebar di luar negeri, mereka dapat memperluas akses ke instrumen dolar, tanpa memerlukan pengguna asing memiliki rekening bank AS.

Namun, ini juga berarti penerbit privat dan manajer cadangan menjadi bagian dari sistem distribusi likuiditas dolar. Semakin sukses modelnya, semakin sulit untuk melihatnya sebagai pasar pinggiran kripto.

Sinyal Selanjutnya adalah Bagaimana Sistem Menyerapnya

Rapat Fed bulan Juni meninggalkan pertanyaan terbuka: apakah stablecoin akan terus berlanjut sebagai ekstensi privat yang ditoleransi dari dominasi dolar, atau menjadi lapisan infrastruktur dolar yang lebih jelas diatur. Ini menunjukkan masalah ini telah masuk ke dalam agenda penelitian utama dolar.

Sinyal terkini menunjukkan bahwa pembuat kebijakan akan mengamati apakah pertumbuhan stablecoin didorong oleh permintaan dolar luar negeri atau substitusi deposito bank domestik.

Bank akan menguji apakah deposito tokenisasi dapat mencocokkan kecepatan dan kemampuan pemrograman stablecoin sambil menjaga saldo tetap dalam sistem perbankan. Penerbit harus membuktikan bahwa risiko cadangan, penebusan, dan konsentrasi dapat menahan ekspansi atau kontraksi cepat pasokan stablecoin.

Inilah yang berubah ketika The Fed memandang stablecoin sebagai bagian dari transmisi dolar global. Token yang dulu tampak seperti aset penyelesaian kripto, menjadi saluran dolar privat dengan konsekuensi publik.

Pertumbuhannya dapat mendukung jangkauan dolar, tetapi juga dapat memicu pertanyaan tentang pembiayaan perbankan, permintaan obligasi jangka pendek, dan tekanan likuiditas dalam kerangka yang sama.

Ambang batasnya lebih rendah daripada menggantikan bank atau mendominasi pasar obligasi negara. Begitu stablecoin cukup besar, cukup berguna, cukup terhubung, sehingga permintaan dolar semakin banyak ditransmisikan melalui mereka, mereka menjadi masalah kebijakan.