Penulis: Zuoye

RUU Kejelasan berkembang dengan baik, dan diharapkan di pertengahan tahun akan terlihat berbagai manfaat bagi stablecoin, tokenisasi, dan pengembangan DeFi. Namun, larangan bunga pasif pada stablecoin juga akan membuat prospek di chain menjadi kurang jelas.

Bukan kekhawatiran yang berlebihan, dari ETF, DAT hingga upaya RWA Wall Street, semuanya terus bersaing memperebutkan hak penetapan harga kripto. Kepatuhan seringkali berarti mengakui kerangka yang sudah ada, dengan nama stabilitas menghapus api inovasi akar rumput.

ETF mengorbankan BTCFi, DAT menciptakan krisis sistem, RWA menolak public chain yang ada.

RUU Kejelasan, di permukaan memampatkan ruang arbitrase stablecoin dolar lepas pantai seperti $USDT, namun pada dasarnya, melalui pemisahan dan kombinasi pembayaran dan pendapatan, Amerika Serikat sedang mencoba model sirkulasi dolar baru di luar emas, minyak, dan kredit.

Cerita stablecoin pembayaran pada dasarnya berakhir, bab stablecoin berbunga segera dimulai.

Kepung Tiga Kosong Satu, Stablecoin Pembayaran

Setting my heart on money learning pleasure more than Thee.

Selalu ada kebingungan, bagaimana tepatnya RUU jenius dapat mewujudkan narasi "stablecoin pembayaran"?

Seiring dengan persiapan raksasa Wall Street dalam tata kelola tokenisasi menjelang disahkannya RUU Kejelasan, kebingungan ini semakin meningkat. Ya, saya tidak salah, mereka mempersiapkan bisnis tokenisasi untuk stablecoin berbunga.

- 8 Mei, di luar BUILD, BlackRock berencana meluncurkan dua TMMF (Tokenized Money Market Fund) baru, BSTBL dan BRSRV.

- 13 Mei, di luar MONY, JPMorgan meluncurkan JLTXX, TMMF kedua mereka.

Tidak hanya itu, BlackRock secara jelas menyatakan produk baru untuk memenuhi kebutuhan emiten stablecoin yang semakin berkembang, JPMorgan juga menekankan sesuai dengan persyaratan kualifikasi terkait dalam RUU jenius.

Menyelidiki pasal-pasalnya, RUU jenius memang menambahkan penggambaran tentang tokenisasi, mengizinkan bentuk tokenisasi dari obligasi pemerintah AS dan dolar sebagai cadangan penerbitan stablecoin.

Ini tidak menjelaskan hubungan antara stablecoin, tokenisasi, dan pembayaran, kita perlu terus menjelajahi.

Di bawah RUU jenius, kualifikasi penerbitan stablecoin dialokasikan ke mekanisme bank berpiagam federal OCC, bank jenis ini tidak dapat menghimpun dana dan memerlukan cadangan penuh, tidak dapat merebut bisnis kredit bank komersial.

Dalam situasi ini, kebijakan menciptakan permintaan pasar, emiten stablecoin harus membangun cadangan sendiri, seperti USDT dan USDC membeli obligasi pemerintah AS secara gila-gilaan melebihi banyak negara berdaulat.

Atau, langsung membeli aset RWA seperti TMMF, ini sangat penting bagi stablecoin seperti USDS/sUSDS yang perlu mengandalkan bagi hasil untuk menarik pengguna.

- Menghindari proses pembelian dan penebusan obligasi pemerintah AS yang rumit;

- Bagi hasil on-chain dan bunga real-time lebih sesuai dengan kebiasaan.

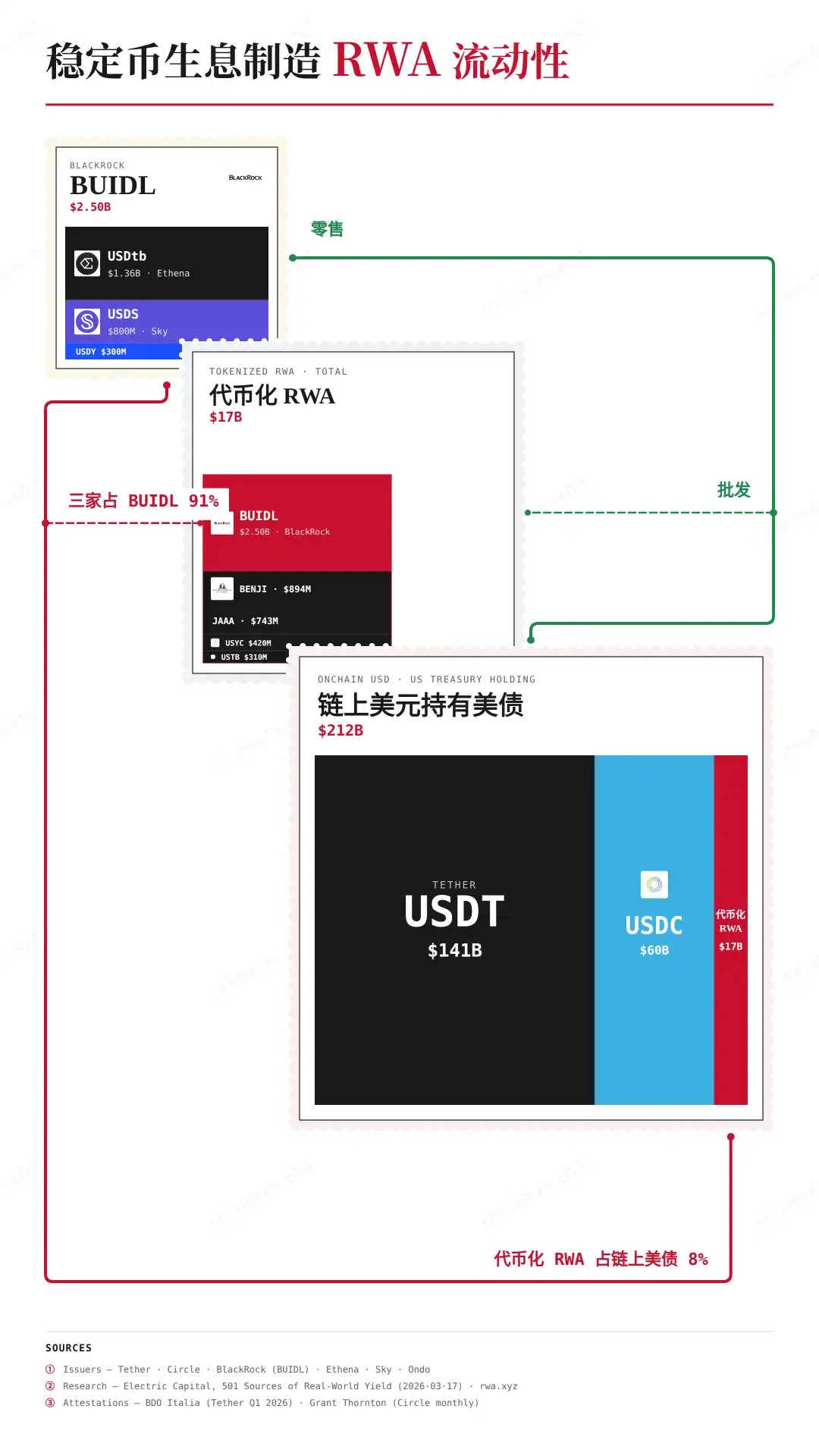

Menurut data dari @ElectricCapital, 98% saham BUIDL BlackRock dibeli oleh berbagai emiten stablecoin berbunga.

Dan yang paling menarik, investor ritel tidak dapat langsung membeli produk tokenisasi, kebijakan membentuk struktur pasar, ini adalah rahasia bagaimana RUU jenius dapat menciptakan "stablecoin pembayaran".

Sebuah undang-undang, sepenuhnya mengandalkan kekuatan paksa tidak dapat membuat pelaku pasar mematuhi, jika tidak USDT juga tidak akan tetap dalam keadaan bawah tanah selama bertahun-tahun, hanya dengan mengikuti tren pasar dapat mencapai hasil besar dengan usaha kecil.

Keterangan gambar: TMMF mendukung stablecoin pembayaran

Sumber data: @ElectricCapital

Produk tokenisasi yang diterbitkan BlackRock, meskipun beredar di chain, tidak dapat dibeli "tanpa izin", masih perlu mengikuti persyaratan pemeriksaan seperti KYC, investor yang memenuhi syarat, pada dasarnya dijual ke segmen B.

Anda tidak dapat memantau individu yang terdesentralisasi membeli dan menjual, seperti pemerintah AS juga tidak dapat memantau sirkulasi uang tunai dolar, tetapi memantau sedikit raksasa lebih mudah.

Dengan mengakui aset tokenisasi, Amerika Serikat secara cerdik membangun kerangka kerja yang layak di antara emiten stablecoin, raksasa Wall Street, dan regulator, stablecoin yang didapat pengguna hanya dapat digunakan untuk pembayaran, karena tidak dapat menghasilkan bunga.

Sebuah RUU jenius, mengikat stablecoin dan tokenisasi bersama, ini juga jawaban dari kebingungan sebelumnya, membuat stablecoin menjadi lapisan eceran terminal obligasi pemerintah AS.

Dolar sebelumnya mengandalkan mekanisme kredit bank komersial, dolar selanjutnya mengandalkan peran perantara perusahaan tokenisasi.

Ruang Arbitrase, Stablecoin Berbunga

Caring for worldly things more than God.

Jika "RUU Jenius" mengakui tokenisasi menciptakan stablecoin pembayaran, maka "RUU Kejelasan" membatasi tokenisasi menarik perkembangan stablecoin berbunga.

Pentingnya bunga, tidak terletak pada kekhawatiran perbankan terhadap hilangnya deposit, membuka rekening JPMorgan sulit, Coinbase menghasilkan uang sulit.

Perhatikan, di bawah "RUU Kejelasan", jika pengguna memilih staking untuk menghasilkan bunga, idealnya, sumber bunga emiten stablecoin hanya bisa berasal dari produk obligasi pemerintah AS.

Namun ini juga menimbulkan masalah baru, Sky/Ethena yang menerbitkan stablecoin on-chain, dalam arti tertentu, tidak perlu mengambil lisensi bank OCC terlebih dahulu, jadi perlu pengaturan baru untuk bunga, terutama bunga DeFi.

Biaya kepatuhan terlalu tinggi, ini adalah alasan mendasar Kongres membuat pengaturan "longgar" untuk pengembangan DeFi, selain itu, dolar perlu bentuk stablecoin untuk distribusi.

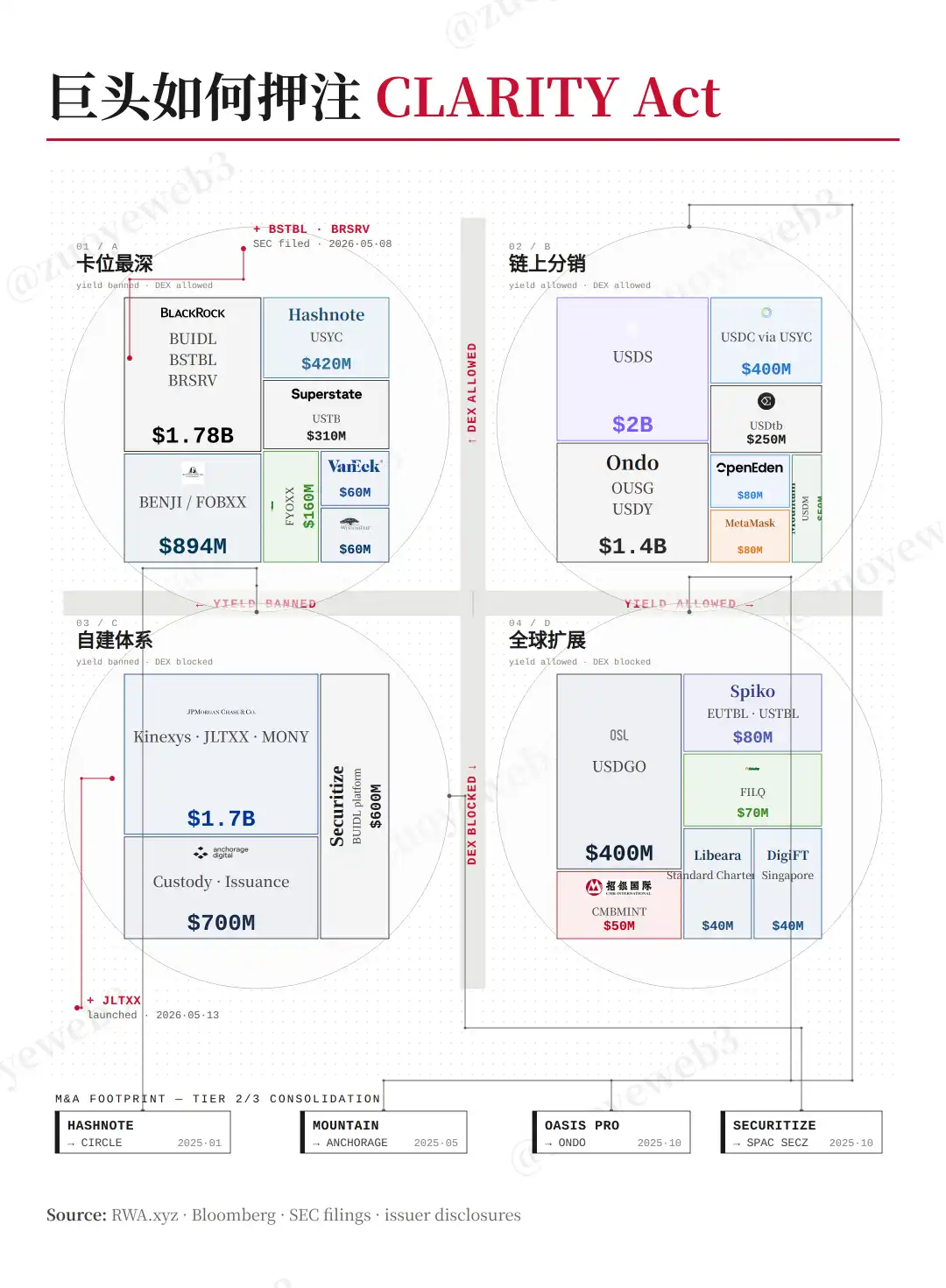

Keterangan gambar: Raksasa berebut RUU Kejelasan

Sumber gambar: @zuoyeweb3

Distribusi ini dibagi menjadi dua kategori besar, pertama adalah jalur akuisisi klien B di antara raksasa, kedua adalah penerbitan arbitrase C on-chain dan lintas wilayah.

Di antara raksasa, bertaruh pada tingkat ketat "larangan bunga pasif", peran perantara juga berbeda-beda, jika DeFi juga dibatasi, maka model chain aliansi diharapkan hidup kembali, jika relatif longgar, maka dapat bekerja sama lebih dalam dengan stablecoin on-chain.

Selain itu, model perantara raksasa sulit dihindari, Ondo memilih menjadi lapisan distribusi ritel untuk raksasa, OSL memilih jalur stablecoin dolar lepas pantai yang patuh.

Melanjutkan, Sky menambahkan "RWA" beragam ke cadangan USDS, pada dasarnya juga arbitrase leverage, secara diam-diam mengubah cadangan penuh menjadi cadangan sebagian.

Kebutuhan utama selanjutnya, bagaimana meningkatkan pendapatan stablecoin di atas obligasi pemerintah AS, memerlukan rekayasa keuangan yang lebih kompleks, ini juga adalah tempat strategi pendapatan berbagai DeFi digunakan.

Dapat ditemukan, mekanisme bunga ditargetkan pada stablecoin dolar lepas pantai seperti $USDT, membuat TMMF BlackRock menggantikan posisi pembeli obligasi pemerintah mereka.

Untuk dolar on-chain dan dolar lepas pantai yang patuh, akan mendapatkan ruang arbitrase baru, mereka tidak dapat dengan stabil menghasilkan pendapatan obligasi pemerintah AS skala besar, harus terus mendorong pertumbuhan utilisasi, secara tidak langsung mendorong sirkulasi dolar dan pembelian stabil obligasi pemerintah AS.

Dalam tarik ulur, pengguna akan sebisa mungkin menggunakan stablecoin, karena menyimpan akan mengalami depresiasi, sedangkan bunga yang dihasilkan dari penggunaan akan mengalir kembali ke sistem keuangan AS, karena dasarnya adalah obligasi pemerintah AS.

Ini adalah tujuan sebenarnya dari RUU Kejelasan, menciptakan permintaan individu dolar secara global, penerbitan stablecoin membutuhkan obligasi pemerintah AS, bunga stablecoin juga membutuhkan obligasi pemerintah AS, akhirnya menyelesaikan siklus.

Kesimpulan

Untuk melampaui batasan negara berdaulat, harus mengandalkan kebutuhan kaku seperti pembayaran.

Tetapi untuk mendorong adopsi stablecoin, harus mengandalkan mekanisme langsung seperti pendapatan.

RUU Jenius dan RUU Kejelasan, keduanya fokus pada belitan stablecoin dan bunga, tidak dapat mengendalikan arbitrase DeFi dan lintas wilayah, baru memerlukan Wall Street menjadi perantara untuk mengontrol tingkat pengembalian, juga dapat memberi kita kepastian, terlepas dari apakah RUU Kejelasan disahkan sesuai jadwal, mekanisme arbitrase tidak pernah tidur.