Penulis: David, TideResearch

Panduan Tide:

Departemen Manajemen Kekayaan J.P. Morgan menerbitkan laporan outlook pertengahan tahun 2026 pada 1 Juni, yang setara dengan melewati setengah tahun, memberitahu klien high-net-worth-nya bagaimana berinvestasi di paruh kedua tahun ini.

Dalam latar belakang blokade Selat Hormuz yang mendorong harga minyak naik, inflasi kembali muncul, dan narasi AI yang berubah dari kegilaan ke keraguan, nada dasar laporan ini secara keseluruhan adalah optimis dengan hati-hati, hanya saja perlu mengganti konfigurasi investasi spesifik.

J.P. Morgan berpendapat bahwa tiga risiko global saat ini (fragmentasi, inflasi, dan sifat disruptif AI) terlalu pesimis dipatok harga oleh pasar, gejolak saat ini justru merupakan jendela peluang masuk.

Penilaian keseluruhan adalah:

Terus bertaruh pada siklus super AI dan pasar saham AS, gunakan aset fisik dan strategi alternatif untuk lindung nilai inflasi, kurangi pemegangan uang tunai, perhatikan pasar negara berkembang.

Jika Anda memegang posisi saham teknologi AS, atau sedang mempertimbangkan untuk menambah atau mengurangi posisi di paruh kedua tahun ini, kerangka kerja dan data laporan ini patut dilihat; kami telah menyunting dan menginterpretasi laporan asli, serta mengatur ulang prioritas berdasarkan relevansi investasi.

Enam Kesimpulan Kunci:

1 Siklus Super AI belum berakhir, pasar terlalu pesimis.

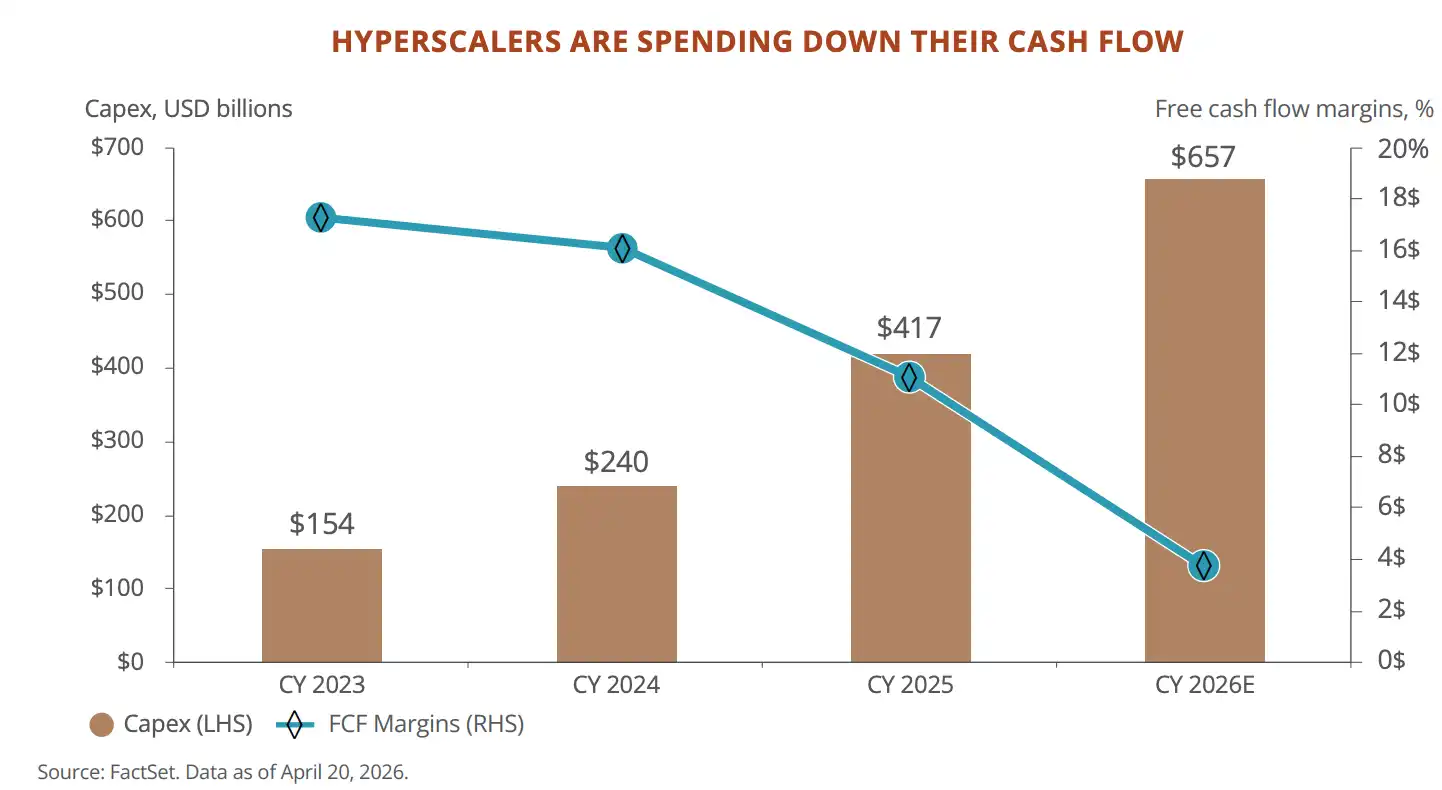

Ekspektasi pengeluaran modal lima Hyperscaler (Microsoft, Meta, Oracle, Google, Amazon) tahun 2026 melebihi $6500 miliar, dinaikkan $1300 miliar lagi dibandingkan musim laporan kuartal sebelumnya. Investasi terkait AI menyumbang 25 basis poin pada pertumbuhan PDB riil AS pada tahun 2025. Pertumbuhan PDB Taiwan melampaui 7%, tercepat sejak 2010, ekspor semikonduktor menjadi pendorong utama. JPM berpendapat pasar sedang mematok harga 'puncak AI', tetapi data tidak mendukung narasi ini.

2 Namun karakteristik keuangan Hyperscaler sedang berubah.

Arus kas bebas turun dari $2400 miliar pada 2024 menjadi perkiraan $730 miliar pada akhir 2026. Forward P/E Microsoft turun dari puncak era AI 35 kali menjadi 22.5 kali. Perusahaan-perusahaan ini berubah dari 'aset ringan dengan pengembalian tinggi' menjadi 'aset berat dengan investasi tinggi', pasar masih mencerna perubahan ini.

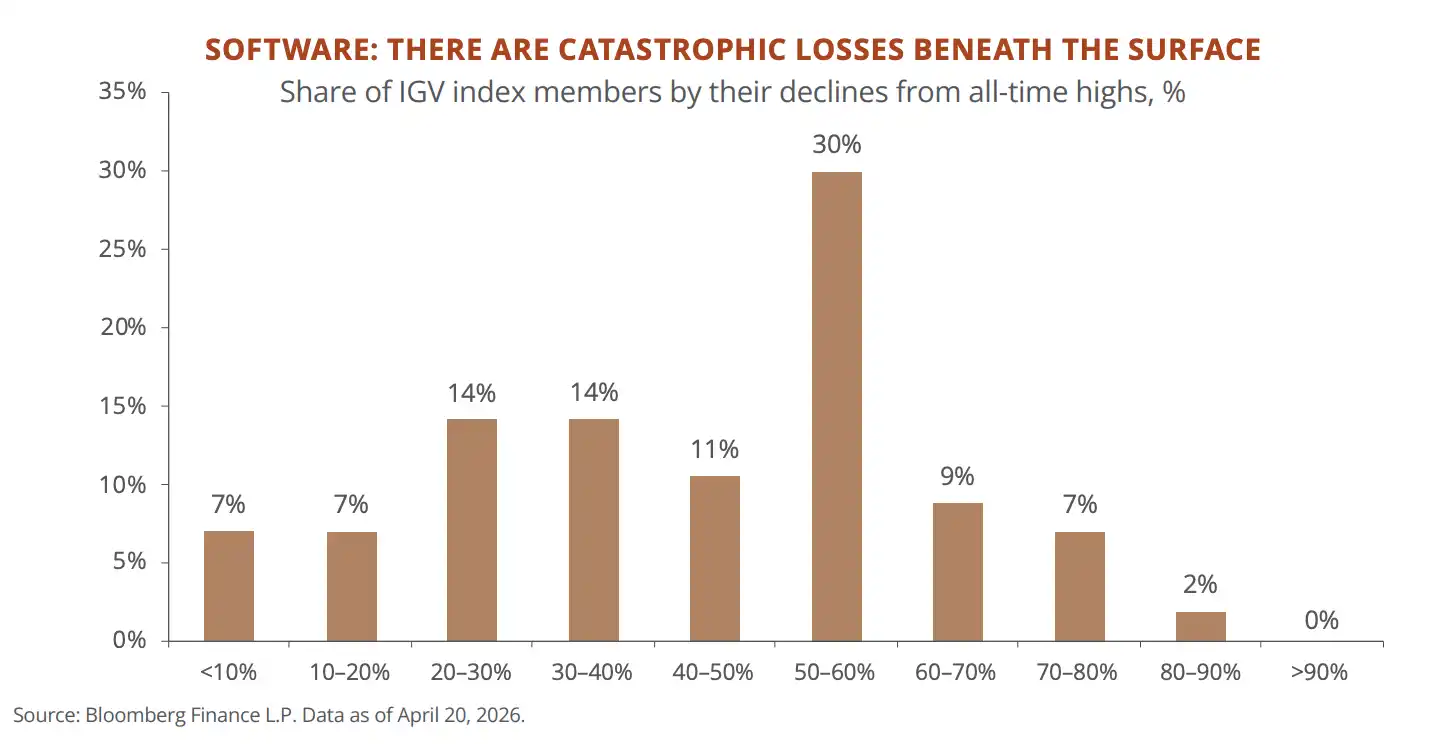

3 SaaS sedang mengalami pembantaian di bawah permukaan.

Sekitar setengah dari komponen indeks perangkat lunak S&P (IGV) telah turun lebih dari 50% dari rekor tertinggi historis. Keranjang 'target rentan AI' yang dilacak JPM telah turun hampir 20% tahun ini. Pasar kredit privat memiliki 21% eksposur ke perusahaan perangkat lunak, ditambah dengan teknologi dan layanan bisnis meningkat menjadi 40%. Dampak AI terhadap model bisnis perangkat lunak berlangganan sudah terjadi.

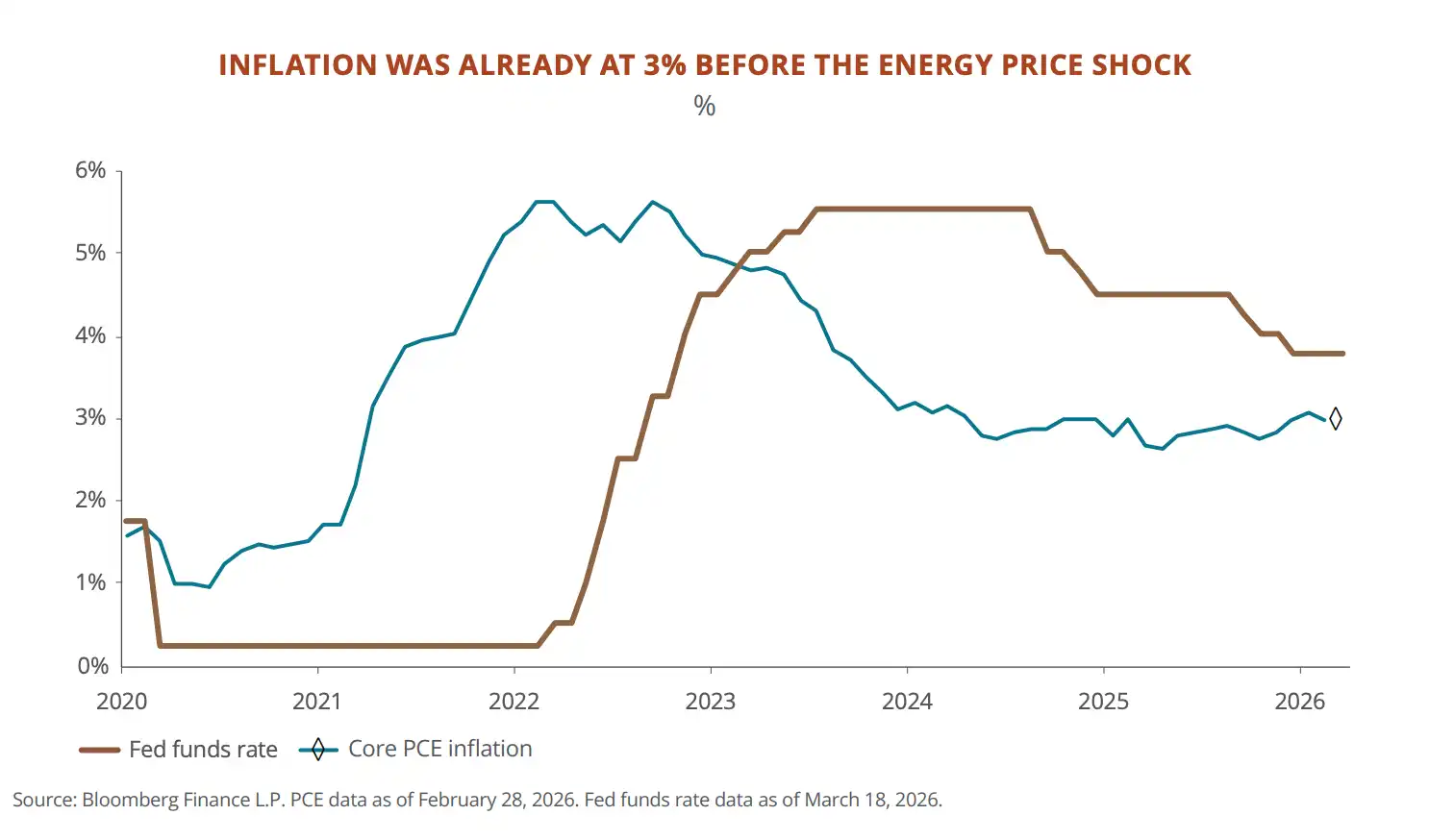

4 Dasar inflasi lebih tinggi dari sebelum pandemi, uang tunai perlahan kehabisan darah.

Inti PCE AS sudah menempel di 3% sebelum guncangan energi. Harga konsumen kumulatif sejak 2020-an naik 25%, pendapatan tetap inti hanya mendapat 6%. Klien JPM memiliki hampir 20% aset dalam bentuk uang tunai dan obligasi jangka pendek. Maksud laporan jelas: Anda pikir sedang berjaga-jaga, sebenarnya sedang merugi.

5 Blokade Selat Hormuz adalah guncangan pasokan minyak terbesar sejak Perang Dunia II, tetapi JPM berpendapat harus membeli saat turun.

Harga minyak hampir dua kali lipat, pasar saham AS mengalami koreksi sekitar 10%, P/E S&P 500 sempat jatuh di bawah 20 kali. Data historis JPM menunjukkan, setelah VIX melampaui 30, probabilitas imbal hasil positif dalam 6 bulan adalah 70% hingga 83%, dengan imbal hasil rata-rata 12,4%.

6 Pasar negara berkembang mungkin menjadi peluang di paruh kedua tahun ini.

Ekspektasi pertumbuhan laba perusahaan EM sebesar 46%, P/E hanya 11,8 kali. Taiwan dan Korea adalah simpul inti rantai pasokan perangkat keras AI. Amerika Latin memiliki lebih dari 40% tembaga global dan hampir 60% cadangan litium. Diskon saham China terhadap pasar Asia lainnya mencapai titik terdalam dalam 20 tahun, sikap JP sedang 'menjadi lebih hangat dengan hati-hati'.

Tentang AI: Pasar Mematok Harga "Sudah Capai Puncak", JP Morgan Menganggap Masih Terlalu Dini

JPM membuka pembicaraan dengan mengatakan, narasi siklus super AI di Wall Street 'sudah terlalu pesimis'.

Data inti yang mendukung penilaian ini:

- Lima raksasa komputasi awan (Microsoft, Meta, Oracle, Google, Amazon), ekspektasi pengeluaran modal tahun 2026 gabungan melebihi $6500 miliar, harga sewa GPU (chip inti untuk melatih model AI) di cloud naik 40% sejak Oktober tahun lalu, pasokan masih tertinggal dari permintaan. Harga saham Nvidia didiskon 40% terhadap rata-rata P/E sepuluh tahun terakhir, pasar sedang mematok harga berdasarkan 'penjualan chip capai puncak', tetapi pendapatan bisnis cloud masih berakselerasi.

Secara bersamaan, karakteristik keuangan kelima perusahaan ini sedang berubah. Arus kas bebas turun dari $2400 miliar pada 2024 menjadi perkiraan $730 miliar pada akhir 2026, P/E Microsoft turun dari puncak era AI 35 kali menjadi 22,5 kali. Model aset ringan yang menarik investor selama dekade terakhir sedang ditulis ulang oleh investasi modal berat. JPM berpendapat pada tahap ini seharusnya melihat pertumbuhan pendapatan, bukan arus kas, tetapi ini juga berarti begitu permintaan melambat, investasi ini akan berbalik menjadi beban.

Beberapa penilaian lain tentang AI, dapat dianggap sebagai peringatan risiko lokal di bawah tren besar:

Perusahaan perangkat lunak tradisional adalah korban nyata pertama AI. Sekitar setengah dari komponen indeks sektor perangkat lunak saham AS turun lebih dari 50% dari titik tertinggi, median margin laba operasional hanya 4%. Logika dampaknya sederhana, SaaS (perangkat lunak berlangganan) mengenakan biaya per orang, AI mengurangi jumlah orang. Ini sudah merambat ke pasar pinjaman, pasar pinjaman langsung AS meminjamkan sekitar 21% uangnya ke perusahaan perangkat lunak, harga dana pinjaman teknologi yang diperdagangkan secara publik jatuh mendekati titik terendah siklus sebelumnya. Tes tekanan JPM menunjukkan kerugian ekstrem dengan leverage bisa mencapai 4%, tetapi belum menjadi risiko sistemik.

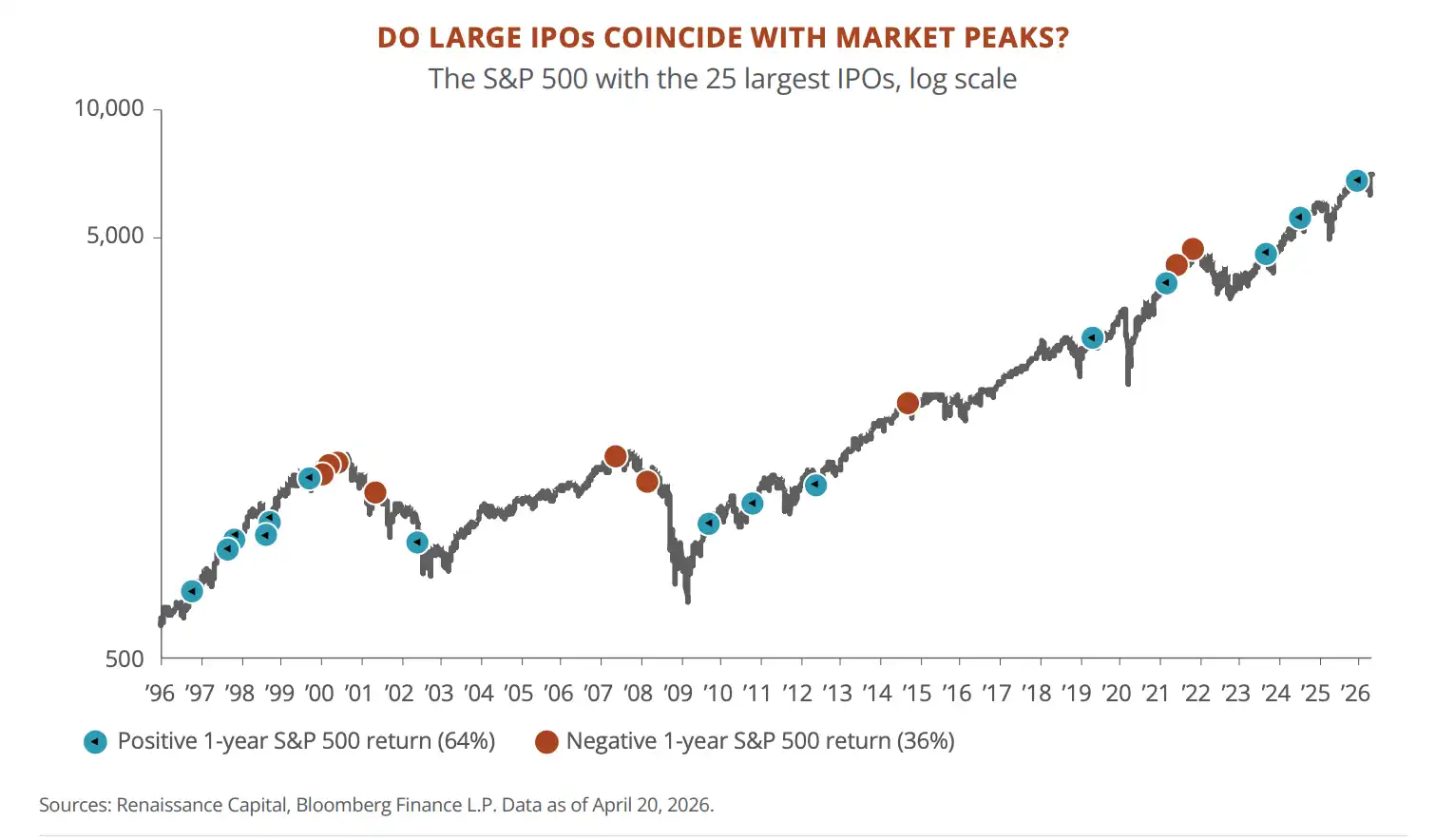

SpaceX, Anthropic, OpenAI mungkin ramai-ramai go public tahun ini, dalam sejarah ini bukan pertanda baik. Setelah 25 IPO terbesar dalam 25 tahun terakhir, median saham baru di tahun pertama tertinggal 30 poin persentase dari pasar, 12 dari 18 saham turun di tahun pertama. Tahun-tahun dengan IPO super besar, median imbal hasil tahunan pasar hanya 3%, jauh di bawah rata-rata jangka panjang 10%. JPM tidak mengatakan pasti capai puncak, tetapi secara eksplisit melihat reaksi IPO SpaceX sebagai termometer siklus.

Tentang Inflasi: Inflasi Tidak Kembali ke 2%, Uang Tunai dan Obligasi Anda Merugi

Inti bagian inflasi bukan pada Selat Hormuz mendorong harga minyak naik, tetapi sebelum harga minyak didorong naik, inflasi AS belum kembali ke tingkat normal.

Pada Januari 2026, inti PCE tahunan 3,1%, kategori layanan lokal seperti restoran, perawatan pribadi naik sangat solid. Kemudian harga minyak naik dua kali lipat. Model Federal Reserve menunjukkan setiap kenaikan harga minyak $10 per barel, inflasi naik sekitar 0,3 poin persentase, kali ini naik $40.

JPM berpendapat kemungkinan terulang penuh seperti tahun 1970-an tidak besar. Pasar tenaga kerja tidak menunjukkan spiral upah-harga, tingkat pengunduran diri sukarela sedang menurun, inflasi perumahan turun dari 5% akhir 2024 menjadi sedikit di atas 3%, kelebihan kapasitas China juga menekan harga barang global. Namun dasar inflasi lebih tinggi dari sebelum pandemi, kemungkinan besar berkisar di sekitar 3%.

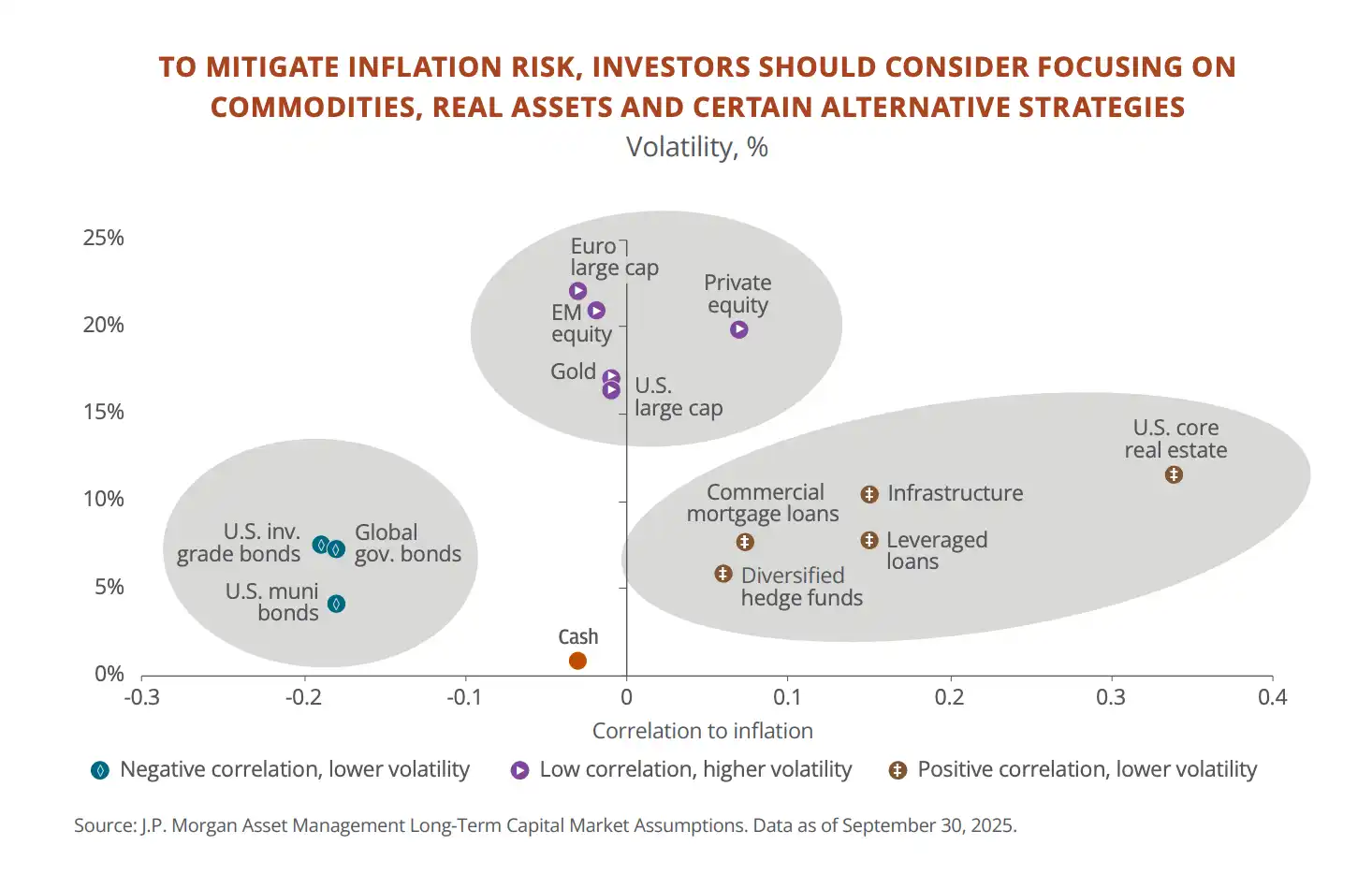

Saran JPM untuk menghadapinya adalah, meningkatkan alokasi aset fisik.

Sejak 2020, harga AS kumulatif naik 25%, obligasi hanya mendapat 6%, uang tunai lebih sedikit. Anda pikir uang diam tidak bergerak, sebenarnya menyusut setiap tahun. Di antara klien JPM sendiri, hampir 20% aset masih dalam bentuk uang tunai dan obligasi jangka pendek.

Jadi, sarannya adalah memindahkan sebagian uang ke aset yang terkait dengan inflasi:

- Barang komoditas, infrastruktur, real estat yang akan naik mengikuti harga, disarankan dialokasikan total sekitar 5% dari portofolio.

- Emas disarankan sendiri 3% hingga 6%.

- Selain itu adalah dana lindung nilai (hedge fund), ketika saham dan obligasi jatuh bersama pada tahun 2022, hedge fund strategi makro mendapat 9%. Tetapi JPM juga mengakui, 94% klien bank privatnya belum pernah membeli hedge fund, 86% belum pernah membeli produk infrastruktur.

Ringkasan satu kalimat untuk bagian ini:

Inflasi mungkin tidak lepas kendali, tetapi juga tidak akan kembali ke 2%. Jika portofolio Anda masih berupa alokasi saham-obligasi 60-40 tradisional ditambah setumpuk uang tunai, JPM menganggap Anda sedang mempersiapkan diri untuk dunia yang sudah tidak ada.

Tentang Geopolitik: Pasar Saham China Mungkin Menyambut Penilaian Ulang Struktural

Bagian ini mencakup konten paling beragam, dari konflik Timur Tengah hingga persaingan AS-China hingga dilema Eropa. Kami hanya akan memilih yang relevan langsung dengan keputusan investasi.

1. Blokade Selat Hormuz adalah guncangan pasar terbesar semester pertama tahun ini. Sekitar 20 juta barel minyak melewati saluran ini setiap hari, seperlima dari konsumsi minyak global. Setelah serangan gabungan AS-Israel terhadap Iran, harga minyak naik hampir dua kali lipat dalam beberapa hari, harga gas alam Eropa naik hampir 100% dalam dua hari. CEO Qatar Energy mengatakan 15% kapasitas LNG (gas alam cair) mungkin offline hingga lima tahun. Qatar juga memasok sekitar 30% helium global, zat ini diperlukan untuk pembuatan chip, Korea Selatan sudah memperingatkan kemungkinan penghentian operasi pabrik chip.

JPM berpendapat konflik sedang menuju de-eskalasi, tetapi kerusakan fasilitas fisik dan premi risiko energi tidak akan cepat hilang.

Jadi, saran mereka untuk investor adalah: tambahkan posisi pasar saham AS saat koreksi.

Semester pertama pasar saham AS turun sekitar 10%, P/E S&P 500 sempat jatuh di bawah 20 kali. Secara historis, setelah VIX (indeks ketakutan) melampaui 30 lalu membeli, probabilitas imbal hasil positif 6 bulan 70% hingga 83%, rata-rata mendapat 12,4%.

2. AS dan China sedang membangun ekosistem masing-masing, pasar mungkin semakin terbagi menjadi dua kubu. AS membatasi ekspor chip ke China, menarik Belanda dan Jepang bersama-sama membatasi peralatan semikonduktor. China memperluas ekspor ke pasar non-AS, investasi Belt and Road 2025 mencapai rekor tertinggi sejarah, investasi ke Brasil $530 miliar dalam setahun, total perdagangan dengan Amerika Latin sudah melebihi AS. Penilaian JPM adalah, imbal hasil investasi di masa depan mungkin semakin tergantung pada aset mana yang Anda pegang berasal dari kubu mana, bukan hanya pertumbuhan perusahaan itu sendiri.

Namun fragmentasi juga menciptakan peluang, terutama di pasar negara berkembang.

JPM mencantumkan beberapa arah:

- Amerika Latin memiliki lebih dari 40% tembaga global dan hampir 60% litium, nikel, logam tanah jarang, sumber daya pertanian juga melimpah. Investasi asing langsung selama dua puluh tahun terakhir dua kali lipat, kemampuan bank sentral mengendalikan inflasi lebih kuat dari negara maju, politik sedang beralih ke pemerintah yang lebih pragmatis dan ramah bisnis.

- Negara-negara Teluk Timur Tengah menggunakan pendapatan minyak untuk membangun pusat data AI, Arab Saudi bekerja sama dengan Blackstone dalam proyek pusat data $30 miliar, biaya 30% lebih rendah dari AS.

- Asia Timur (Taiwan China, Korea Selatan) menguasai simpul kunci rantai pasokan perangkat keras AI, jika pengeluaran modal AI terus berakselerasi, ekspor dan kekuatan penetapan harga ekonomi ini akan terus meningkat.

- Saham China didiskon terhadap pasar Asia lainnya pada titik terdalam dalam 20 tahun, 80% konsumen China bersemangat dengan produk AI (AS 38%), biaya listrik sekitar setengah dari AS. Sikap JPM adalah 'menjadi lebih hangat dengan hati-hati', jika sisi kebijakan muncul sinyal yang lebih jelas ramah bisnis, pasar saham China mungkin menyambut penilaian ulang struktural.

Sebagai perbandingan, Eropa adalah pasar dengan sikap JPM paling konservatif. Harga listrik dua hingga empat kali AS, pengeluaran R&D terhadap PDB hanya 2,2% (AS 3,6%, Korea Selatan 5,2%), skala modal ventura sepersepuluh dari AS.

Guncangan energi juga memaksa Bank Sentral Eropa mungkin menaikkan suku bunga kembali. JPM di Eropa hanya menyarankan membeli target terkait pertahanan dan infrastruktur, menghindari otomotif dan konsumen.

Apa yang Dipertaruhkan JPM, Apa yang Tidak

Meringkas laporan 60 halaman menjadi satu kalimat: Gejolak adalah peluang masuk, tetapi cara masuknya harus berubah.

Yang harus Anda pertaruhkan:

- Rantai infrastruktur AI (chip, modul optik, listrik), saham dan obligasi pasar negara berkembang, aset fisik (barang komoditas, infrastruktur, emas), target terkait pertahanan, konsep AI China (tambahkan dengan hati-hati).

Yang tidak boleh Anda pertaruhkan:

- Uang tunai, perusahaan perangkat lunak berlangganan tradisional, otomotif dan konsumen Eropa, serta mode investasi murni mengandalkan alokasi saham-obligasi 60-40 untuk bertahan di paruh kedua tahun ini.

Lampiran tautan laporan penelitian asli:

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

Artikel ini adalah pengaturan dan interpretasi TideResearch terhadap Laporan Outlook Pertengahan Tahun 2026 Departemen Manajemen Kekayaan J.P.Morgan. Penilaian dan saran yang dikutip dalam artikel ini adalah pandangan JPM, tidak mewakili posisi TideResearch, dan tidak dimaksudkan sebagai saran investasi apa pun.

Laporan penjualan (sell-side report) secara alami cenderung bullish, JPM juga merupakan penyedia layanan investment banking untuk banyak perusahaan yang disebutkan. Nilai laporan terletak pada kerangka kerja dan datanya, bukan pada satu kesimpulan tertentu. Lihat logikanya, jangan hanya melihat arahnya.

Pasar memiliki risiko, keputusan harus independen.

Sumber data: J.P.Morgan Wealth Management Mid-Year Outlook 2026 · Bloomberg · FactSet · U.S. Bureau of Labor Statistics · IEA · METR · Renaissance Capital

TideResearch · 4 Juni 2026