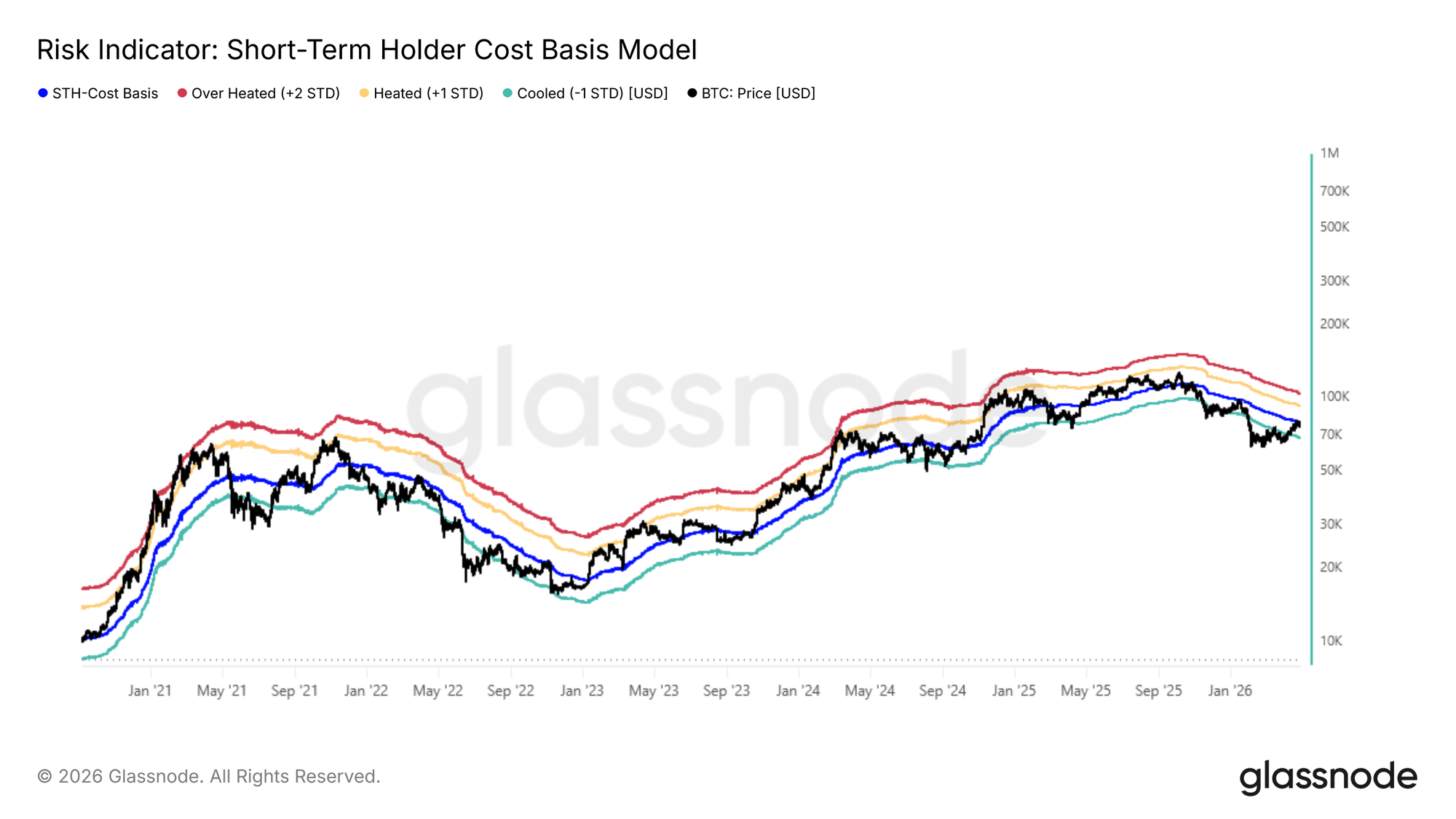

Minggu lalu, laporan ini menandai Basis Biaya Pemegang Jangka Pendek dan Rata-rata Pasar Sejati sebagai zona resistensi yang paling mungkin untuk reli pasar bear yang sedang berlangsung, dengan realisasi keuntungan oleh pembeli baru-baru ini telah melonjak ke level yang secara historis konsisten dengan pembentukan puncak lokal. Harga kemudian menemui penolakan tepat di zona ini, gagal bertahan di atas Rata-rata Pasar Sejati di $78k dan Basis Biaya Pemegang Jangka Pendek di $79k. Perilaku ini adalah pola klasik di pasar bear, di mana harga mendekati level impas dari kelompok yang paling sensitif harga, insentif untuk keluar dari posisi mengalahkan permintaan yang masuk, menghabiskan momentum naik.

Dengan penolakan ini mengkonfirmasi resistensi di atas, bias jangka menengah condong ke arah tekanan penurunan lebih lanjut, dan perhatian kini beralih ke pita deviasi standar -1 di dekat $68k sebagai level dukungan struktural paling langsung untuk dipantau.

Anatomi Penolakan

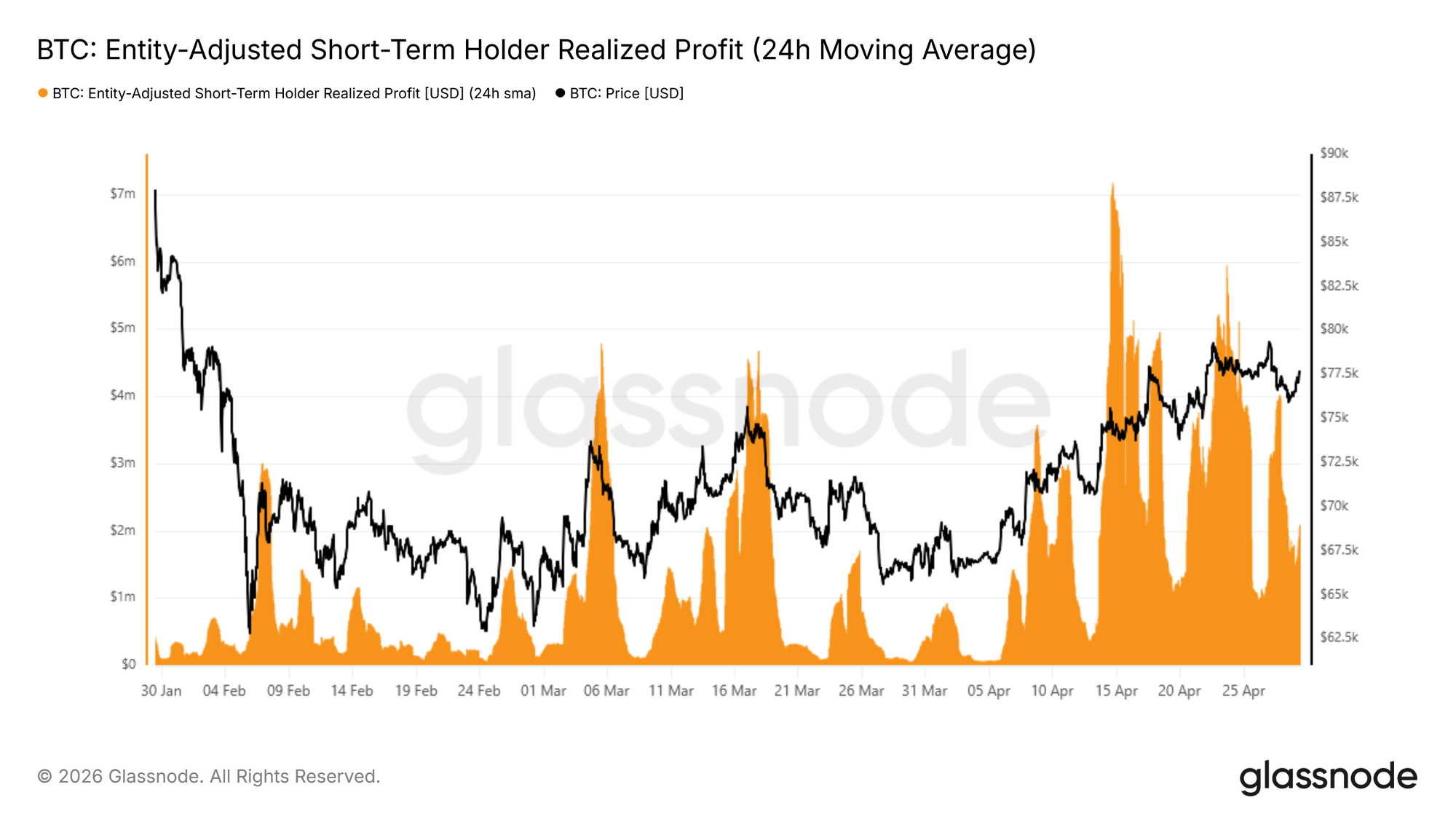

Penolakan di Basis Biaya Pemegang Jangka Pendek bukan sekadar observasi harga; data pengeluaran on-chain menangkap dengan tepat bagaimana hal itu terjadi. Rata-rata Bergerak 24 jam dari Keuntungan Direalisasi Pemegang Jangka Pendek berfungsi sebagai pengukur waktu nyata tentang seberapa agresif pembeli baru-baru ini mengubah keuntungan belum direalisasi menjadi keluar.

Ketika harga mendekati $80k, metrik ini meningkat menjadi sekitar $4M per jam, kira-kira empat kali level dasar yang telah terbentuk sejak pertengahan April, mengkonfirmasi bahwa pemegang jangka pendek memanfaatkan reli sebagai peluang distribusi. Sisi beli sama sekali kekurangan likuiditas yang cukup untuk menyerap gelombang realisasi keuntungan ini, membatasi momentum dan memicu penolakan berikutnya.

Metrik ini paling berguna ketika dianalisis secara bersamaan di dua dimensi: garis dasar, yang bertindak sebagai proksi untuk lintasan likuiditas sisi beli yang lebih luas, dan puncak-puncak, yang secara konsisten berfungsi sebagai indikator puncak lokal yang dapat diandalkan sepanjang siklus pasar bear saat ini.

Dua Skenario, Satu Kluster

Penolakan di zona Rata-rata Pasar Sejati dan Basis Biaya Pemegang Jangka Pendek memperkuat kelemahan struktural yang lebih luas yang telah menjadi ciri pasar bear ini. Namun, gambarnya tidak sepenuhnya bearish.

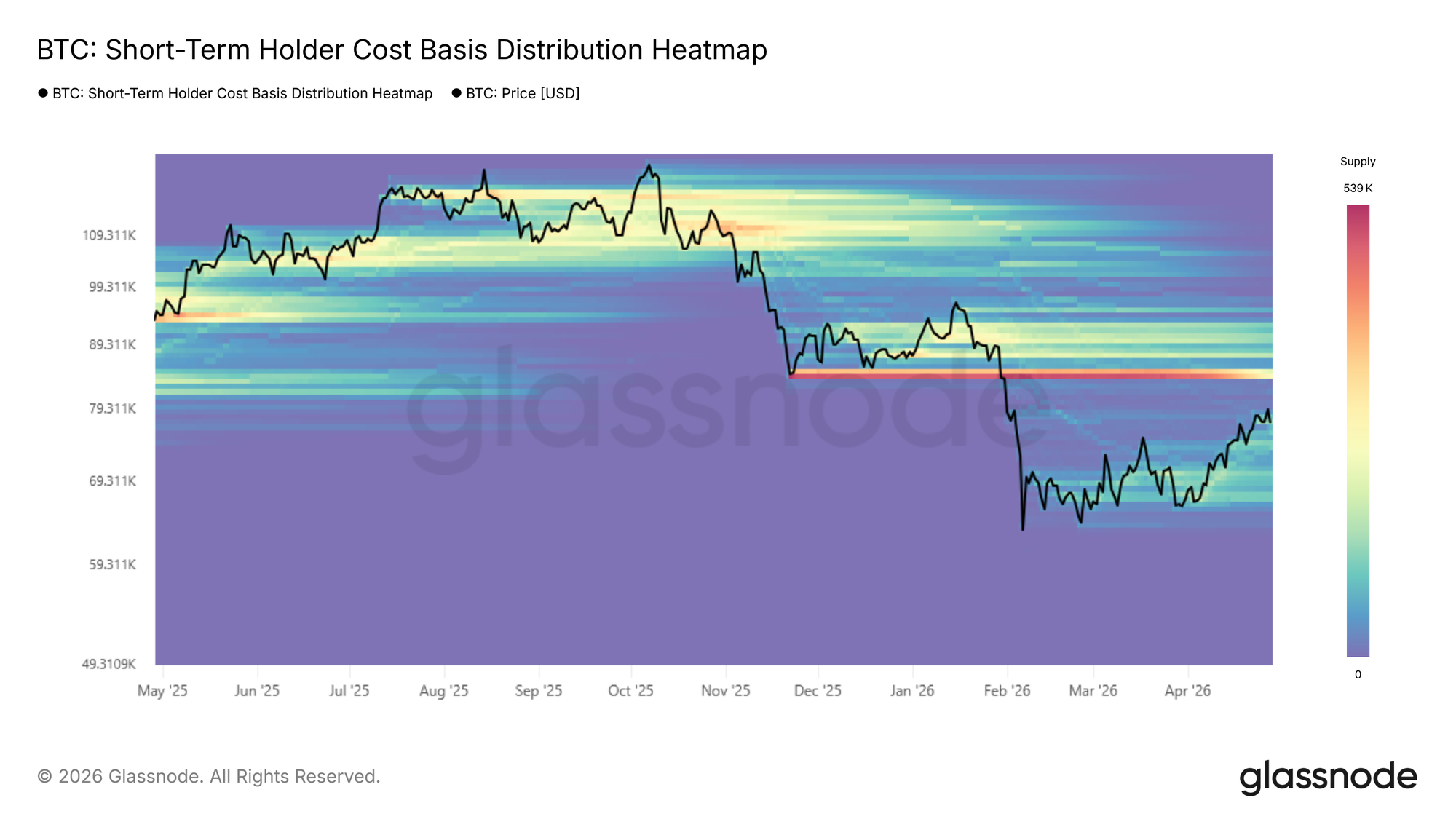

Sebuah kluster akumulasi padat yang dibangun selama dua bulan terakhir antara $65k dan $70k mencerminkan tingkat keyakinan pembeli yang berarti pada level ini, memberikan fondasi yang dapat mendukung pemantulan jangka pendek menuju pita bawah kluster pasokan di atas di dekat $84k.

Sebaliknya, jika pasar gagal menyerap tekanan jual yang terus-menerus yang berasal dari zona Rata-rata Pasar Sejati, kluster akumulasi $65k–$70k yang sama, dan lebih khusus lagi pita deviasi standar -1 dari Basis Biaya Pemegang Jangka Pendek di dekat $68k, akan berfungsi sebagai referensi dukungan utama dalam jangka pendek hingga menengah. Oleh karena itu, jalan ke depan tergantung pada apakah pembeli dalam kisaran ini dapat mempertahankan keyakinan yang cukup untuk mengatasi tekanan distribusi di atas.

Wawasan Off-Chain

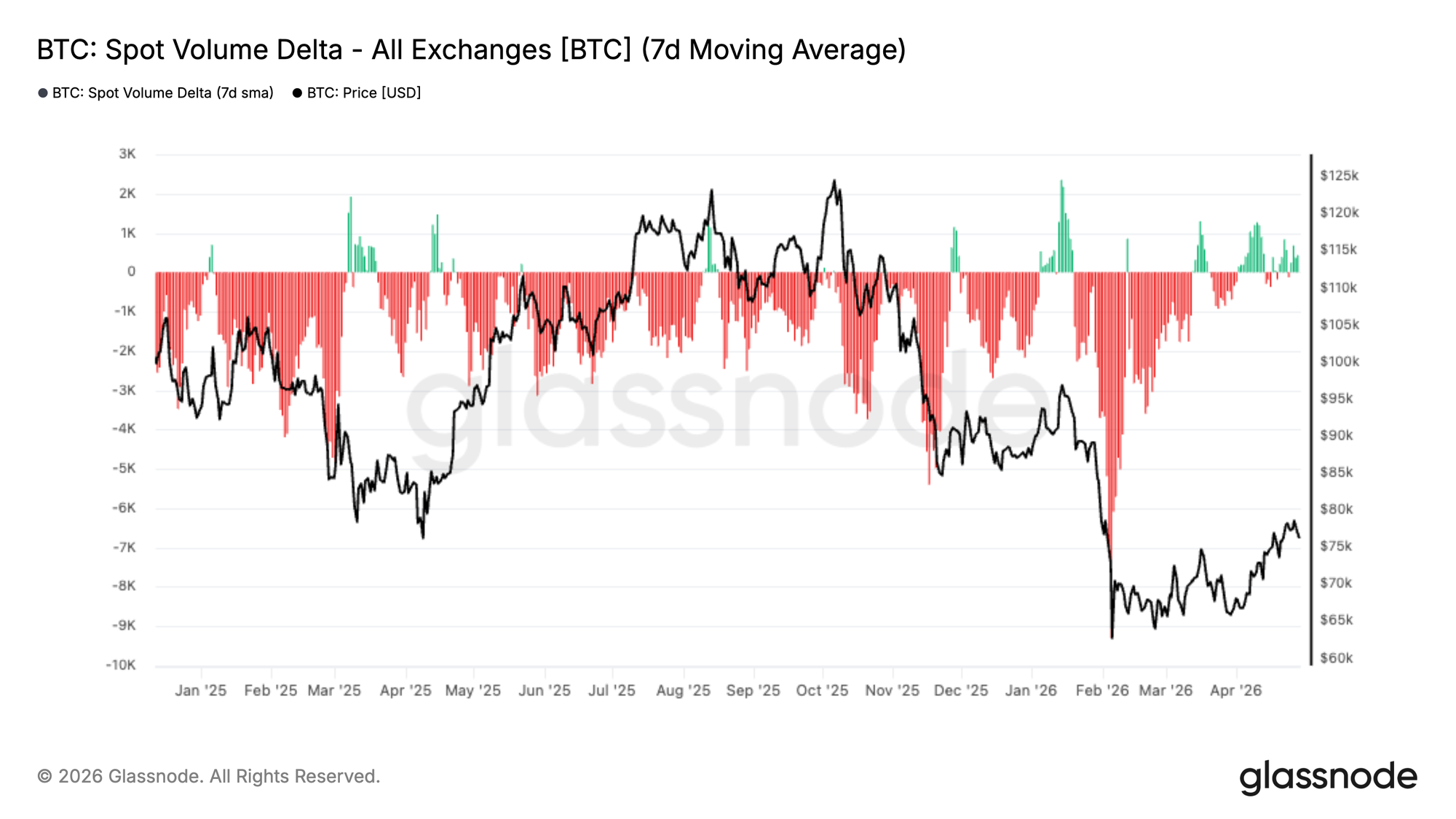

Tekanan Jual Mereda, Pembeli Muncul Kembali

Spot Volume Delta telah menghabiskan sebagian besar bulan-bulan terakhir di wilayah negatif yang dalam, mencerminkan tekanan jual bersih yang berkelanjutan di seluruh bursa. Dominansi sisi jual yang persisten ini selaras dengan koreksi yang lebih luas, terutama selama penurunan tajam ke kisaran ~$60–70K.

Namun, data terbaru menunjukkan pergeseran yang jelas. Rata-rata 7 hari kini pulih ke arah netral, dengan ledakan delta positif sesekali mulai muncul. Hal ini menunjukkan bahwa tekanan jual sedang mereda, sementara pembeli mulai masuk kembali pada level saat ini.

Dari perspektif struktur pasar, transisi ini penting. Meskipun belum menunjukkan akumulasi yang kuat, pergerakan menuju keseimbangan menandakan permintaan spot yang membaik dan berkurangnya urgensi dari penjual. Untuk pemulihan yang lebih tahan lama, ekspansi berkelanjutan ke wilayah positif akan diperlukan, mengkonfirmasi bahwa pembeli kembali menguasai pasar.

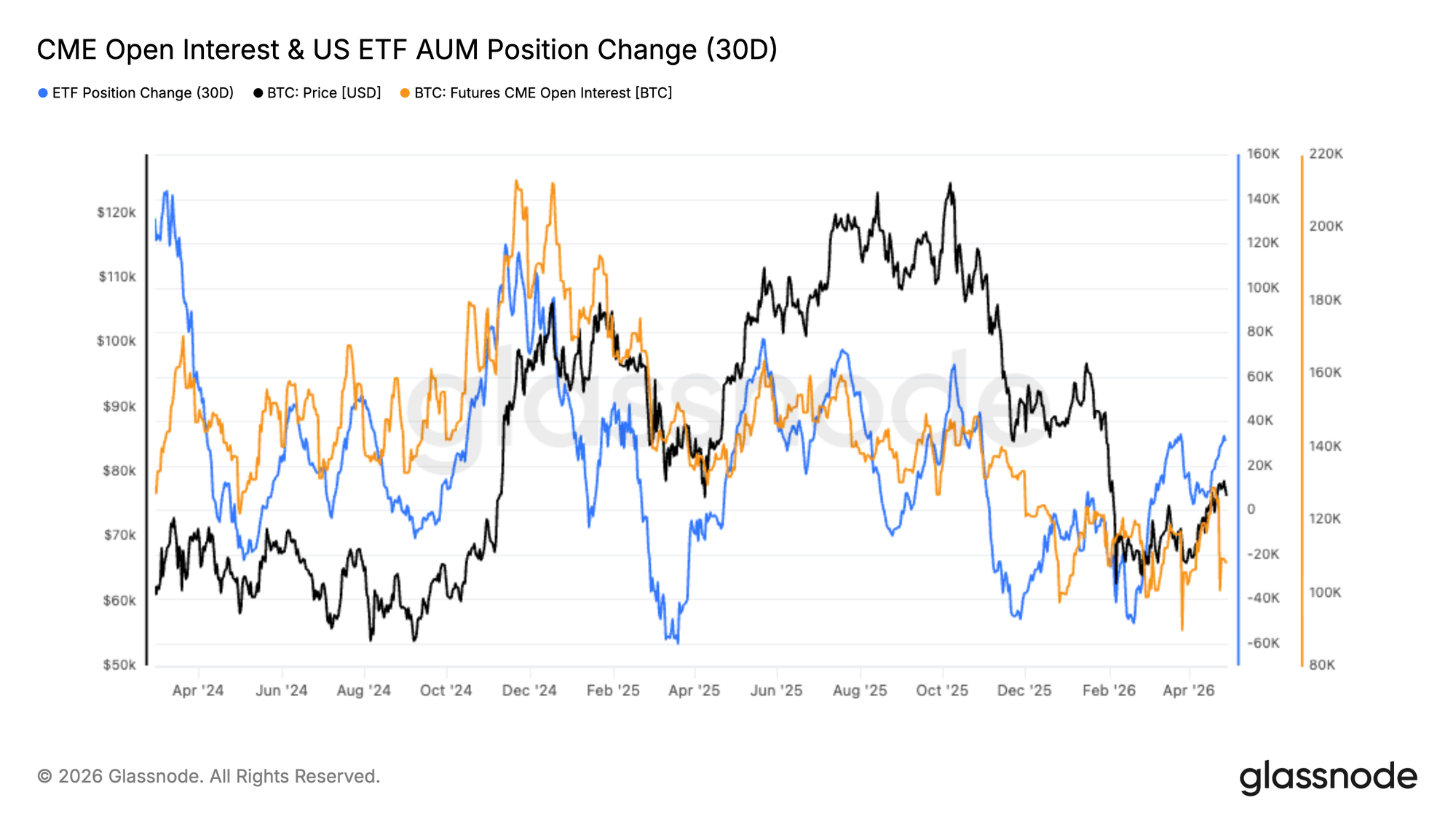

Arus Institusional Membangun Kembali

Posisi institusional mulai stabil, dengan Open Interest CME dan AUM ETF Spot AS menunjukkan tanda-tanda awal pemulihan setelah periode arus keluar. Perubahan posisi ETF telah pulih dari level yang sangat negatif, sementara open interest CME tampak menguat, menunjukkan keterlibatan kembali awal.

Penurunan sebelumnya mencerminkan posisi risiko-off yang luas, dengan modal keluar dari saluran futures dan ETF selama koreksi. Kenaikan terbaru menunjukkan pergeseran menuju akumulasi ulang yang hati-hati, daripada posisi yang agresif.

Arus masuk yang berkelanjutan akan diperlukan untuk mendukung tren yang lebih kuat. Untuk saat ini, data menandakan masuk kembali institusional tahap awal, tetapi belum keyakinan penuh.

Bias Short Terdalam dalam Catatan

Premium Arah Pasar Perpetual telah turun ke level paling negatif yang pernah tercatat, menandai bias short terdalam yang berkelanjutan dalam kumpulan data ini. Tidak seperti siklus sebelumnya, di mana penurunan di bawah nol berlangsung singkat dan terkait dengan kapitulasi, langkah ini mencerminkan sikap defensif yang lebih persisten.

Diskon ekstrem ini didorong oleh kombinasi faktor-faktor. Kelemahan harga baru-baru ini telah memicu peningkatan lindung nilai dan shorting langsung di pasar perpetual, sementara likuidasi posisi long yang sebelumnya ramai telah mempercepat pergerakan melalui likuidasi. Pada saat yang sama, permintaan spot yang redup dan arus ETF yang lebih lemah telah mengurangi penawaran alami, memungkinkan derivatif mendominasi aksi harga jangka pendek.

Secara historis, ekstrem seperti itu muncul selama periode ketidakpastian yang tinggi dan sering mendahului titik balik. Meskipun ketidakpastian jangka pendek tetap ada, pasar semakin diposisikan untuk terjepit jika sentimen atau permintaan spot membaik.

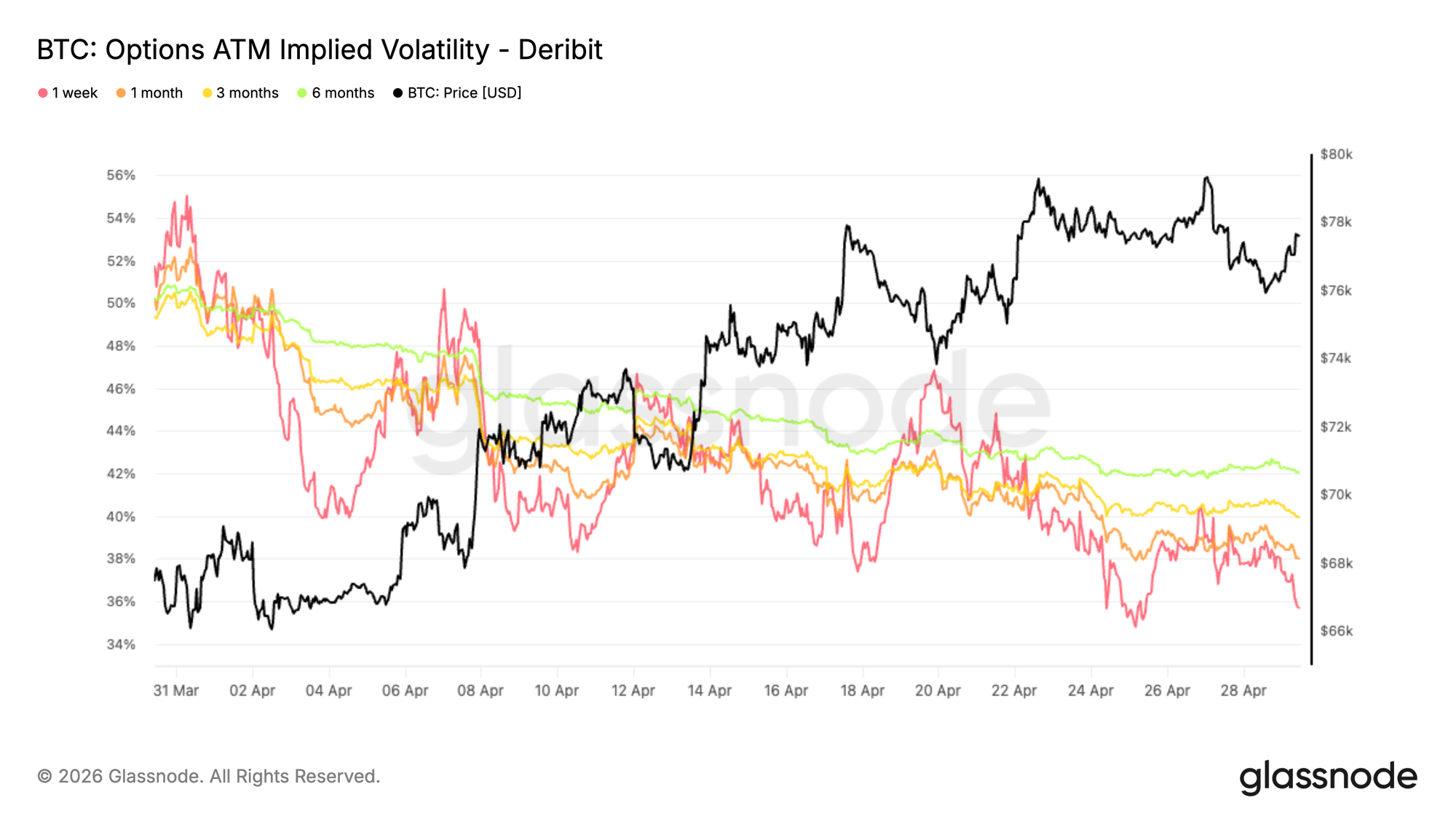

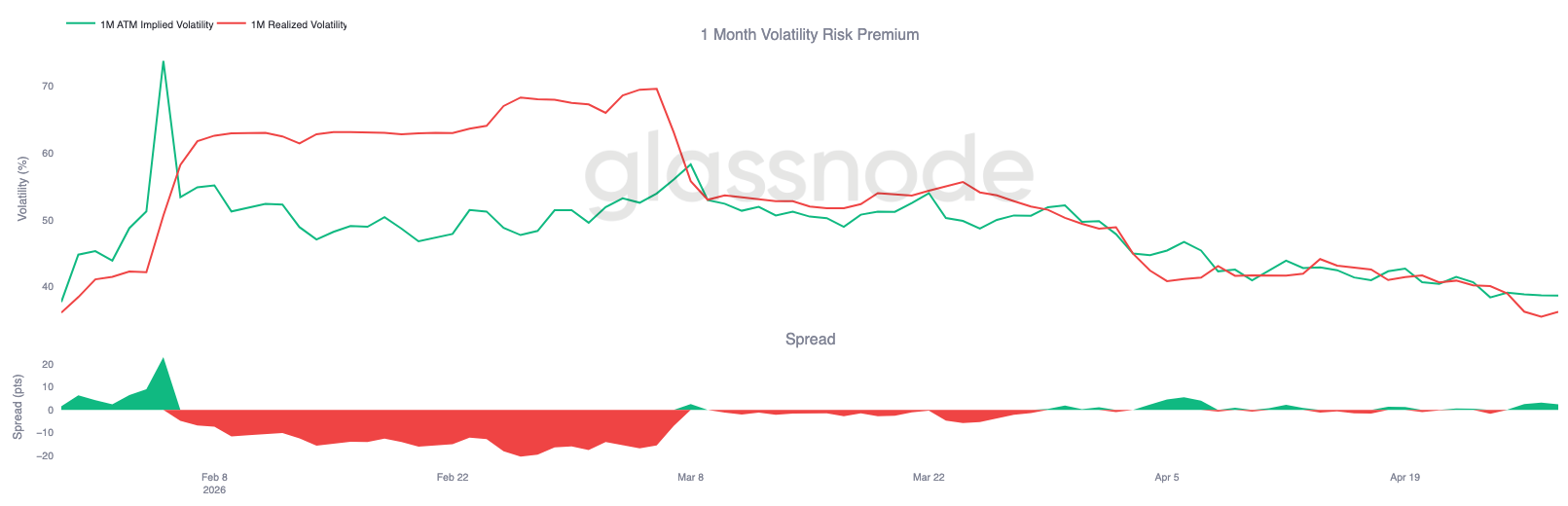

Volatilitas Tersirat Bergerak Lebih Rendah di Sepanjang Kurva

Melihat kembali April, dimulai dengan volatilitas tersirat, pergerakan dominan adalah kompresi luas di seluruh jatuh tempo.

Volatilitas telah turun sekitar 16 poin persentase pada 1 minggu at the money, dan kira-kira 8 poin pada tenor 6 bulan. Jatuh tempo lainnya berada dalam kisaran itu, dengan penurunan rata-rata sekitar 10 poin volatilitas.

Kurva tetap dalam contango, yang berarti opsi berjangka panjang masih diperdagangkan pada premium dibandingkan opsi jangka pendek, tetapi pada level yang lebih rendah. Ini mencerminkan pasar yang menghargai lingkungan yang lebih stabil ke depan.

Volatilitas tersirat yang lebih rendah mengurangi biaya opsi, terutama di sisi naik. Pada saat yang sama, permintaan untuk perlindungan tampaknya telah mereda. Trader tidak lagi bersedia membayar premi tinggi untuk eksposur volatilitas, selaras dengan pemulihan harga baru-baru ini dan menunjuk pada normalisasi dalam ekspektasi daripada pembangunan keyakinan.

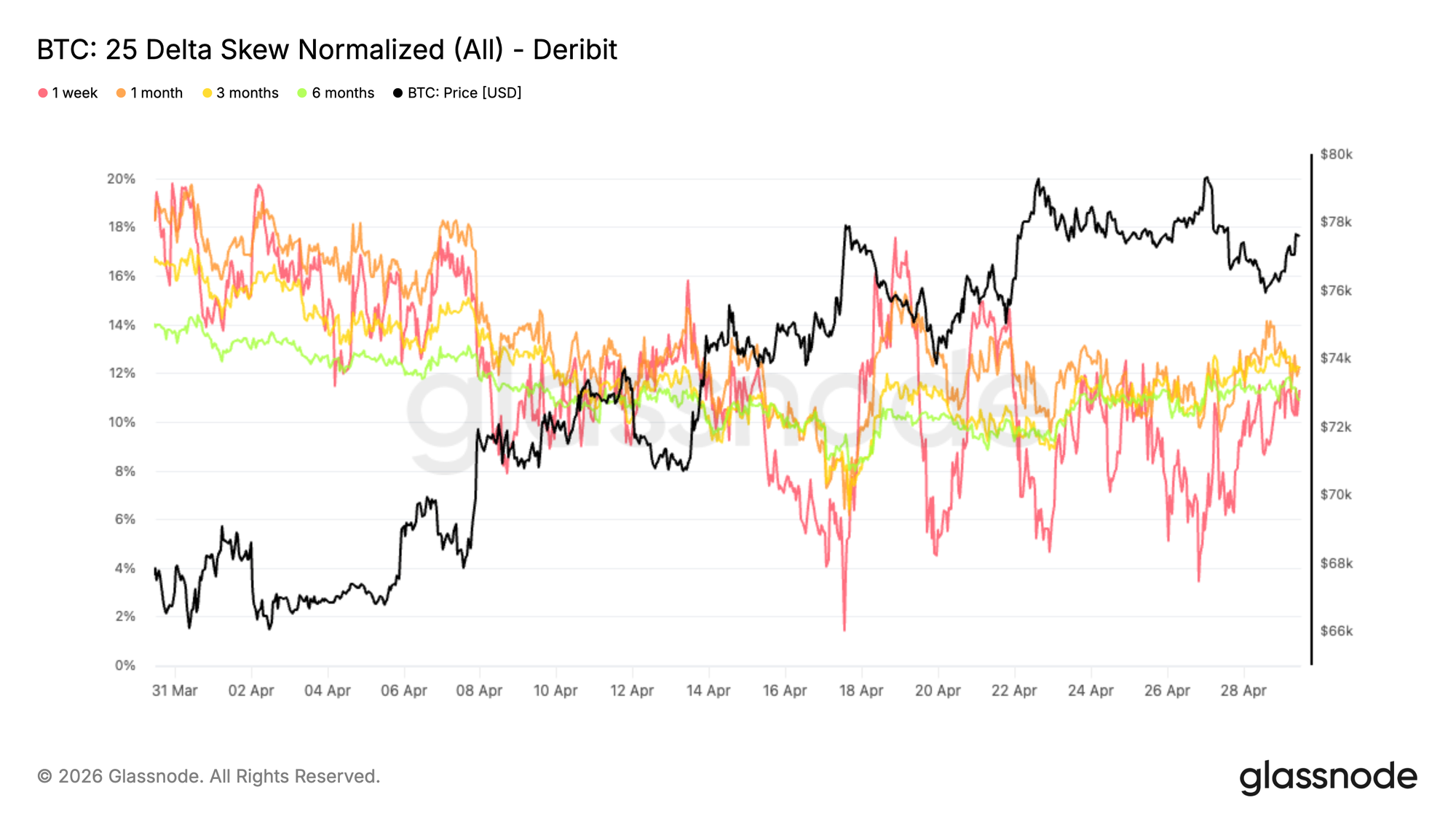

25 Delta Skew Cenderung Turun tetapi Perlindungan Bertahan

Mengikuti kompresi dalam volatilitas tersirat, skew menunjukkan bagaimana permintaan berkembang melalui April. Tren yang lebih luas adalah penurunan steady dalam premi put, dengan skew 1 bulan bergerak dari sekitar 18 persen menjadi 12 persen. Ini mencerminkan pengurangan yang jelas dalam permintaan untuk perlindungan downside karena kondisi stabil.

Di sisi pendek, skew 1 minggu lebih reaktif, dengan beberapa lonjakan ke arah netralitas antara 2 dan 4 persen di beberapa titik sepanjang April. Pergerakan ini sebagian besar bersifat taktis, karena pullback digunakan untuk membeli call dan menjual downside, sementara waktu meratakan skew.

Baru-baru ini, saat harga mendekati resistensi 80K, permintaan put telah meningkat lagi, mendorong skew kembali ke kisaran 11 hingga 12 persen di seluruh jatuh tempo. Perlindungan tetap ada, dengan pasar menyesuaikan secara taktis dalam jangka pendek sambil mempertahankan sikap hati-hati lebih jauh di sepanjang kurva.

Volatilitas Direalisasikan Mengonfirmasi Pergeseran ke Bawah

Seiring volatilitas tersirat terus menyusut, volatilitas terealisasi bergerak ke arah yang sama dan memperkuat trennya. BTC telah mengalami penurunan steady dalam volatilitas terealisasi. Kesesuaian antara volatilitas tersirat dan terealisasi ini penting, karena mengurangi kebutuhan akan premi volatilitas yang berarti untuk mengkompensasi ketidakpastian.

Ketika volatilitas terealisasi turun, secara alami menarik volatilitas tersirat lebih rendah, karena kebutuhan untuk memasukkan ayunan harga besar berkurang. Ini menciptakan umpan balik di mana opsi yang lebih murah mengurangi urgensi untuk lindung nilai, menyebabkan lebih sedikit pergerakan harga yang didorong lindung nilai.

Volatilitas terealisasi 1 bulan berada di sekitar 36, sementara volatilitas tersirat di dekat 38, hanya menyisakan premi kecil bagi penjual volatilitas untuk mendapatkan dari menahan risiko.

Lingkungan saat ini mencerminkan transisi menjauh dari tekanan menuju rezim yang lebih seimbang. Volatilitas tidak lagi ditawar secara agresif, dan pasar tampak nyaman dengan kisaran pergerakan harga yang diharapkan yang lebih sempit.

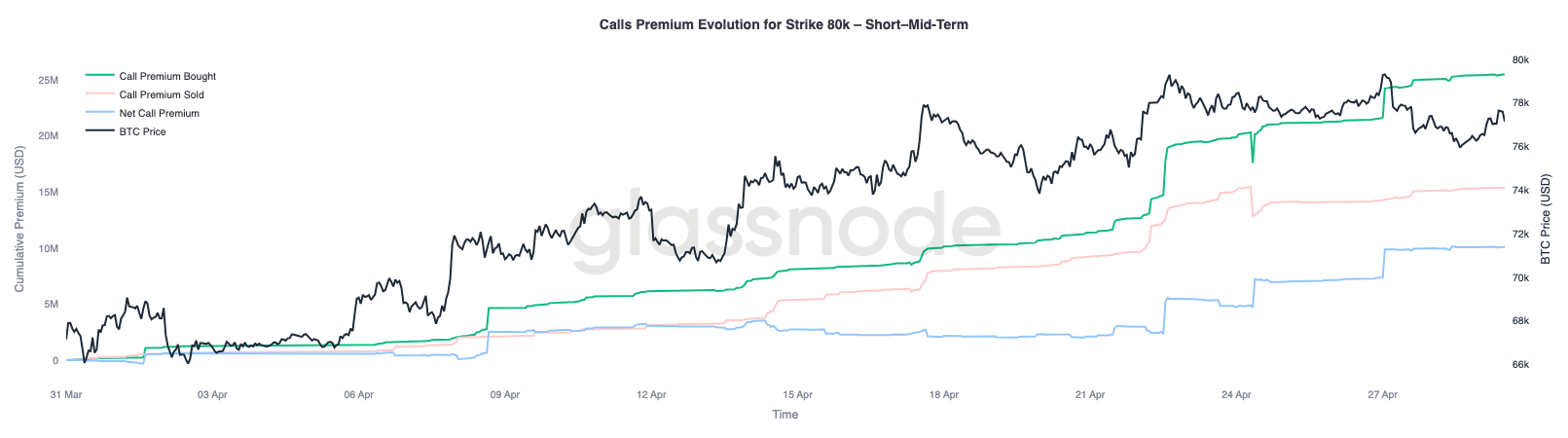

Premi Strike 80K Membangun Menjadi Pivot Kunci

Dengan volatilitas dan skew sama-sama mereda, posisi menjadi lapisan berikutnya untuk dipantau, dengan level 80K muncul sebagai fokus kunci berikutnya.

Jatuh tempo jangka pendek dan menengah pada strike 80K melihat pembelian yang berkelanjutan, menunjukkan minat yang berkembang dalam eksposur upside di sekitar level ini. Hal ini menunjukkan trader memposisikan diri untuk uji resistensi daripada memudarnya.

Pada saat yang sama, dua zona gamma pendek kunci menonjol, dengan 76K di sisi downside dan 82K di sisi upside. Level-level ini dapat bertindak sebagai area di mana arus lindung nilai memperkuat aksi harga, terutama di lingkungan likuiditas rendah.

Pembobolan di atas 80K akan membawa spot lebih dekat ke zona 82K, di mana gamma pendek dapat memaksa dealer untuk membeli saat menguat, memperkuat pergerakan. Posisi tetap hati-hati, tetapi semakin terekspos pada reaksi upside yang lebih tajam jika resistensi berhasil ditembus.

Kesimpulan

Singkatnya, pasar tetap terjebak di bawah resistensi kunci, dengan Rata-rata Pasar Sejati terus membatasi upaya naik sementara kluster dukungan di dekat $65k–$70k memberikan dasar sementara. Tekanan jual spot mulai mereda dan tanda-tanda awal keterlibatan kembali institusional muncul, tetapi permintaan belum menunjukkan kekuatan yang diperlukan untuk pembobolan berkelanjutan.

Pada saat yang sama, posisi derivatif telah berayun secara tegas bearish, dengan eksposur short bersih rekor dan permintaan perlindungan yang tinggi mencerminkan pola pikir defensif. Ini membuat pasar seimbang dengan halus. Meskipun bobot posisi condong ke arah hati-hati, hal ini juga memperkenalkan potensi dislokasi upside yang tajam jika arus berbalik.

Sampai ekspansi yang jelas dalam permintaan spot atau arus masuk institusional terwujud, hasil yang paling mungkin tetap adalah lingkungan terbatas yang bergejolak. Pergerakan arah berikutnya kemungkinan besar akan didorong bukan hanya oleh posisi, tetapi oleh apakah modal nyata masuk untuk menyerap pasokan dan merebut kembali level yang lebih tinggi.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan untuk tujuan informasi dan pendidikan saja. Tidak ada keputusan investasi yang harus didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo bursa yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi bursa yang diterbitkan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha memastikan akurasi tertinggi dalam merepresentasikan saldo bursa, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan bursa, terutama ketika bursa menahan diri dari mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan bertindak bijaksana saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas segala perbedaan atau ketidakakuratan potensial.