US$135 per lembar, 555,6 juta lembar, US$1,77 triliun.

SpaceX mematok harga IPO-nya di sini. Menurut materi roadshow S-1/A yang diajukan SpaceX ke SEC pada 3 Juni dan FWP yang diajukan pada 4 Juni, perusahaan berencana menerbitkan 555,6 juta lembar saham biasa Kelas A dengan harga penawaran US$135 per lembar. Saham direncanakan akan dicatatkan di Nasdaq dan Nasdaq Texas dengan kode SPCX. Setelah dikurangi diskon penjamin emisi dan biaya penerbitan, perusahaan memperkirakan dana bersih yang dihimpun sekitar US$74,4 miliar. Jika penjamin emisi menggunakan sepenuhnya opsi beli tambahan, pendapatan bersihnya sekitar US$85,7 miliar.

Pertanyaan sesungguhnya yang diajukan roadshow kepada pasar bukanlah "berapa nilai yang pantas untuk perusahaan roket". Dalam materinya, SpaceX berulang kali menceritakan hal lain: transportasi luar angkasa, konektivitas satelit, dan daya komputasi AI, semuanya sedang dimasukkan ke dalam satu neraca keuangan yang sama.

Menurut materi roadshow FWP yang sama, SpaceX menyebut dirinya sebagai satu-satunya perusahaan yang secara bersamaan membangun tiga lapisan infrastruktur perangkat keras dan lunak: ruang angkasa, konektivitas, dan AI. Bisnis ruang angkasa bertanggung jawab menurunkan biaya menuju orbit, Starlink bertanggung jawab menyebarkan konektivitas ke darat, laut, udara, dan di luar jaringan seluler, sementara bisnis AI memasukkan xAI, Grok, X, dan kluster komputasi Colossus ke dalam narasi yang sama.

Data yang diberikan cukup besar. Menurut materi roadshow, sejak 2023 SpaceX menangani lebih dari 80% massa muatan yang mencapai orbit secara global, telah meluncurkan sekitar 650 kali, mengoperasikan lebih dari 9.600 satelit Starlink, memiliki sekitar 10,3 juta pengguna Starlink, dan mencakup 164 negara dan wilayah. Grok dan X memiliki sekitar 550 juta pengguna aktif bulanan, X menghasilkan sekitar 350 juta postingan harian, dan infrastruktur komputasi AI memiliki daya nominal lebih dari 1GW.

Di sinilah letak perbedaan pendapat terbesar di Wall Street saat ini.

SpaceX mengatakan mereka menjual infrastruktur. Para skeptis mengatakan, mereka menjual infrastruktur, AI, dan premi pribadi Musk sekaligus dalam satu paket.

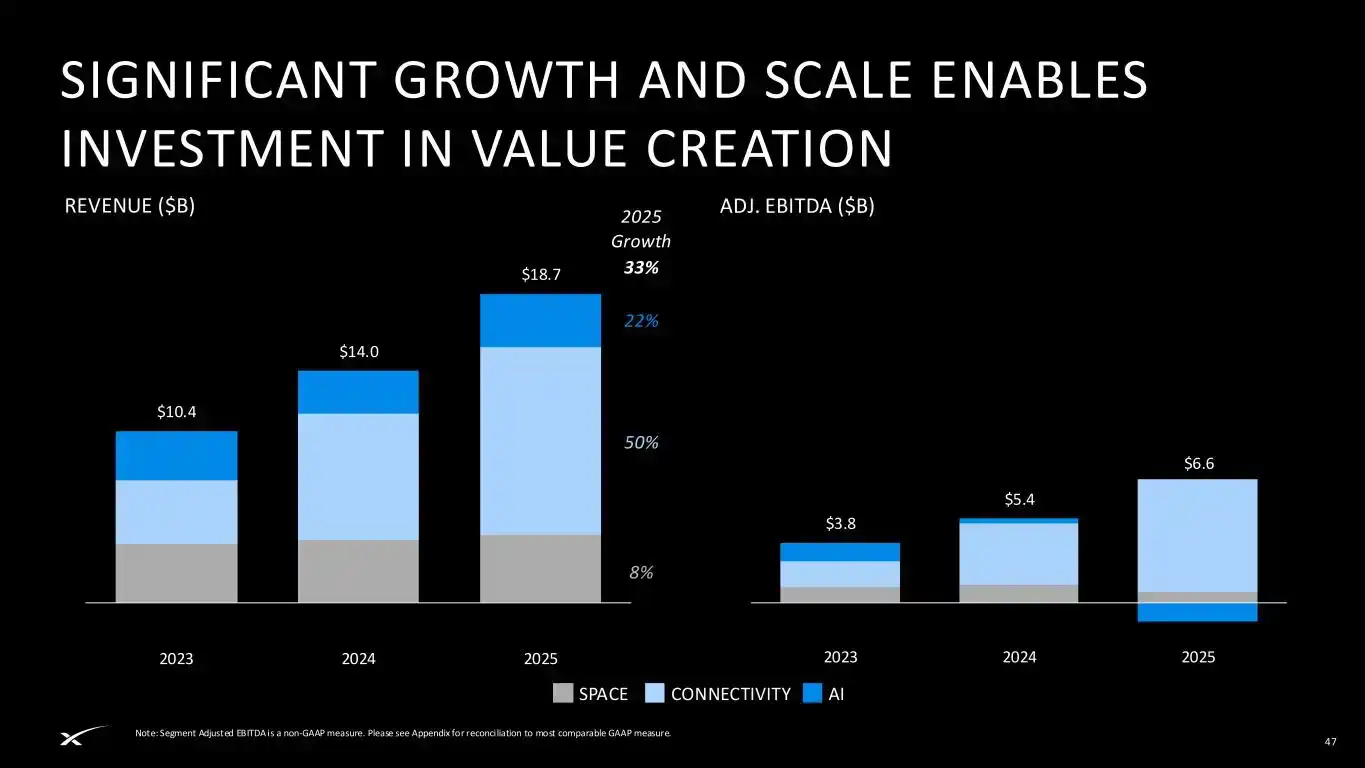

Pertama, lihat bagian paling solid dalam roadshow. Connectivity adalah bagian yang saat ini paling mirip dengan "bisnis perusahaan publik". Menurut materi roadshow, pendapatan Connectivity pada 2025 adalah US$11,4 miliar, dengan Adjusted EBITDA US$7,2 miliar, lebih tinggi dari pendapatan US$7,6 miliar dan Adjusted EBITDA US$3,8 miliar pada 2024. Divisi Space memiliki pendapatan US$4,1 miliar pada 2025 dengan Adjusted EBITDA US$700 juta. Divisi AI memiliki pendapatan US$3,2 miliar pada 2025 dengan Adjusted EBITDA merugi US$1,2 miliar.

Tiga tagihan ini digabungkan, menghasilkan SpaceX yang sangat tidak seimbang. Starlink menghasilkan uang, roket menyediakan kemampuan penyebaran, dan AI membakar uang sambil memberikan kelenturan valuasi.

Menurut materi roadshow, total pendapatan SpaceX pada 2025 adalah US$18,7 miliar, dengan Adjusted EBITDA US$6,6 miliar, tetapi kerugian bersih GAAP mencapai US$4,9 miliar. Pengeluaran modal meningkat dari US$4,4 miliar pada 2023 menjadi US$11,2 miliar pada 2024, dan naik lagi menjadi US$20,7 miliar pada 2025. Hingga kuartal pertama 2026, perusahaan masih mencatat kerugian bersih GAAP sebesar US$4,3 miliar.

Dalam bahasa pasar saham, ini bukanlah saham laba yang matang. Ini adalah saham yang menjual hak kendali atas infrastruktur masa depan kepada pasar publik lebih awal.

Reaksi pertama Wall Street adalah mengakui bahwa ceritanya telah berubah.

Dalam artikel manajer investasi Mike Alves dikatakan, investor tidak seharusnya hanya melihat valuasi puncak US$1,75 triliun hingga US$2 triliun. Masalah sesungguhnya adalah apakah SpaceX sedang membangun lapisan infrastruktur ekonomi generasi berikutnya. Asisten Profesor Keuangan Universitas Colorado Boulder Shaun Davies juga menggambarkan SpaceX sebagai campuran antara kedirgantaraan, infrastruktur komunikasi, teknologi pertahanan, dan AI. Penilaian Direktur Space Policy Institute Universitas George Washington Scott Pace lebih mendekati narasi roadshow. Dia percaya pendorong pertumbuhan berasal dari penyatuan komunikasi, data, dan AI dengan cara baru melalui ruang angkasa.

Ini adalah logika inti dari satu kubu bullish. Jangan samakan SpaceX dengan Boeing, AT&T, atau perusahaan antariksa tradisional. Yang dijualnya adalah pintu masuk ke satu set infrastruktur yang sulit direplikasi.

Reuters menyebutkan, setidaknya satu investor institusional besar SpaceX secara pribadi tidak membandingkan SpaceX dengan Boeing atau AT&T, melainkan melihat perusahaan-perusahaan seperti Palantir, GE Vernova, Vertiv yang telah dihargai ulang oleh infrastruktur AI. Analis PitchBook Franco Granda dalam laporan yang sama memberikan pernyataan yang cukup lugas: investor hari ini membayar premi platform, bertaruh pada ekonomi monopoli infrastruktur di masa depan.

Tetapi algoritma ini juga memiliki kejanggalannya sendiri. Dengan valuasi US$1,75 triliun, SpaceX setara dengan sekitar 110 kali perkiraan pendapatan 2025, bahkan Palantir pada beberapa metrik lebih murah. Berdasarkan perhitungan data S&P Capital IQ, jika menggunakan kapitalisasi pasar US$1,75 triliun hingga US$2 triliun dan pendapatan 12 bulan terakhir hingga 31 Maret 2026, rasio harga-penjualan SpaceX sekitar 90 hingga 103 kali, melebihi semua perusahaan "tujuh raksasa", dan jelas lebih tinggi dari rasio harga-penjualan Tesla saat itu yang sekitar 16 kali.

Bullish bisa menerima harga ini karena mereka tidak melihat SpaceX sebagai perusahaan roket. Bearish tidak bisa menerima harga ini juga karena SpaceX sudah bukan sekadar perusahaan roket.

Perbedaan pendapat tentang valuasi mulai menjadi jelas dari sini.

Garis pertama adalah US$780 miliar. Analis Morningstar Nicolas Owens memberikan perkiraan nilai wajar pertama untuk SpaceX sebesar US$780 miliar, kurang dari setengah valuasi target IPO. Kekhawatiran Owens terpusat pada bisnis AI. Dia berpendapat Grok saat ini bukan laboratorium AI terkemuka, teknologi seperti pusat data orbit belum teruji, dan investor mungkin mendapatkan titik beli dengan margin keamanan yang lebih baik setelah IPO.

Garis kedua adalah US$1,22 triliun hingga US$1,29 triliun. Model valuasi Profesor Aswath Damodaran dari Stern School of Business Universitas New York, dengan data keuangan terbatas saat itu, memberikan valuasi dasar US$1,22 triliun, dengan median setelah 10.000 simulasi adalah US$1,29 triliun. Dia mengakui SpaceX adalah keajaiban teknik, dan juga mengakui memiliki keunggulan kompetitif yang besar. Tetapi batasannya jelas: jika ditetapkan pada harga US$1,75 triliun atau bahkan US$2 triliun, pembeli hampir tidak memiliki banyak ruang untuk naik.

Garis ketiga adalah US$1,25 triliun. Scottish Mortgage yang dikelola Baillie Gifford, hingga 31 Maret 2026, memegang SpaceX dengan valuasi US$1,25 triliun, dan menekankan bahwa valuasi didasarkan pada transaksi yang dapat diverifikasi, bukan rumor media. Angka ini menarik. Scottish Mortgage adalah pemegang jangka panjang, mereka tidak bearish terhadap SpaceX, tetapi mereka juga tidak langsung mengikuti hingga US$1,75 triliun.

Lebih tinggi dari itu, barulah ada angka US$1,77 triliun yang diberikan SpaceX sendiri kepada pasar publik.

Keempat angka ini disusun bersama-sama, itulah SpaceX yang sesungguhnya di Wall Street saat ini.

Bukan satu sisi berteriak beli, sisi lain berteriak jual. Ini lebih mirip sebuah pita harga: US$780 miliar adalah jangkar konservatif dari pihak fundamentalis, US$1,22 triliun hingga US$1,29 triliun adalah hasil kompromi Damodaran antara narasi dan arus kas yang didiskon, US$1,25 triliun adalah penanda kepemilikan institusi yang ada, dan US$1,77 triliun adalah harga yang siap diterima pasar publik oleh SpaceX.

Sentimen perdagangan di platform media sosial lebih langsung. Di X, akun perdagangan seperti Ticker Wire, Surmount, VirtualBacon lebih banyak membahas bukan tentang diskonto arus kas, melainkan tentang penggalangan dana US$75 miliar, valuasi US$1,75 triliun, potensi pembelian indeks, serta ritme perdagangan di mana OpenAI dan Anthropic mungkin menyusul IPO setelah SpaceX. Mereka memperlakukan SpaceX sebagai peristiwa likuiditas, bukan perusahaan yang perlu dipilah perlahan di Excel.

Ini juga peringatan yang diberikan oleh Scott Sacknoff. Manajer SPADE Defense Index Scott Sacknoff berpendapat, IPO SpaceX telah mendorong antusiasme investor arus utama ke tingkat yang mendekati kemakmuran irasional. Harga saham perusahaan antariksa yang diperdagangkan publik telah naik 60% hingga 100% dalam setahun. Pada valuasi US$1,75 triliun, yang benar-benar mungkin menghasilkan uang lebih mirip pedagang, bukan orang yang membeli dan memegang untuk jangka panjang.

Pedagang melihat penawaran dan permintaan, investor jangka panjang melihat jalur realisasi valuasi.

Ada tiga titik pemeriksaan dalam jalur ini.

Titik pemeriksaan pertama adalah Starlink. Ia harus terus mengubah pertumbuhan pengguna, ARPU, konektivitas bergerak, serta pelanggan korporat dan pemerintah menjadi arus kas. Roadshow SpaceX memasukkan Connectivity ke dalam pasar potensial US$1,6 triliun, di mana Starlink Broadband menyumbang US$870 miliar, dan Starlink Mobile menyumbang US$740 miliar. Pasar ini tidak kecil, tetapi pasar publik akan terlebih dahulu memperhatikan kualitas pendapatan, bukan TAM.

Titik pemeriksaan kedua adalah AI. Roadshow SpaceX menuliskan peluang jangka panjang AI sebesar US$26,5 triliun, dan mengajukan rencana mulai menyebarkan satelit komputasi AI pada 2028. Reuters Breakingviews pada 24 April menyebut pernyataan pasar ini sebagai "kebodohan tingkat planet". Alasannya sederhana, total pasar potensial US$28,5 triliun sudah melebihi seperlima PDB global. Bukan berarti AI tidak memiliki nilai, melainkan SpaceX memasang elastisitas valuasinya pada bagian yang paling sulit diverifikasi.

Titik pemeriksaan ketiga adalah diskon tata kelola. Menurut S-1/A SpaceX, berdasarkan struktur kepemilikan setelah penyelesaian penerbitan ini, Musk akan mengendalikan sekitar 82,4% hak suara saham biasa. Saham biasa Kelas B memiliki 10 suara per lembar, Kelas A memiliki 1 suara per lembar. Surat terbuka kepada SpaceX pada 13 Mei dari Controller Kota New York, Controller Negara Bagian New York, dan CEO CalPERS menyatakan bahwa total aset yang dikelola oleh ketiganya melebihi US$1 triliun, dan mereka meminta SpaceX untuk menerapkan satu saham satu suara, atau memberikan klausa matahari terbenam dengan batas waktu maksimal 7 tahun untuk hak suara super.

Mike Alves dari Kiplinger memberikan penjelasan versi bullish untuk hal ini. Dia berpendapat, dalam perusahaan biasa, kontrol seperti ini mungkin menjadi faktor veto untuk transaksi. Namun, pasar SpaceX mungkin menganggap "mendapatkan eksposur" lebih penting daripada tata kelola. Subteks di sini adalah, investor membeli bukan hak tata kelola, melainkan opsi Musk tetap memegang kemudi.

Roadshow ini telah mengubah SpaceX dari perusahaan roket menjadi kompleks infrastruktur. Yang harus dilakukan Wall Street sekarang adalah memutuskan berapa banyak dalam kompleks ini yang merupakan arus kas nyata, berapa banyak yang merupakan peta jalan teknologi masa depan, dan berapa banyak yang merupakan premi Musk.

Jika hanya melihat roadshow, SpaceX telah menceritakan kisahnya dengan sangat lengkap. Roket menurunkan biaya, Starlink menghubungkan pengguna, AI menyambungkan kebutuhan daya komputasi, dan komputasi orbit terus menaikkan langit-langit.

Jika melihat reaksi Wall Street, cerita lain juga sangat lengkap.

Morningstar menunggu harga yang lebih rendah, Damodaran menunggu koreksi besar, Scottish Mortgage tidak menandai kepemilikan hingga harga target IPO, PitchBook dan beberapa institusi bersedia mencari alasan untuk premi platform, akun perdagangan mengawasi potensi pembelian indeks dan likuiditas jangka pendek, sistem dana pensiun mengawasi kontrol.

Roket SpaceX tidak diperdebatkan. Perdebatannya terletak pada berapa banyak investor bersedia membayar untuk seluruh langit di balik roket itu.