Penulis: Charlie Perkin, Zach Pandls, Grayscale

Komplikasi: Yuliya, PANews

Catatan Editor: Seiring penurunan berkelanjutan pasar cryptocurrency sejak awal tahun, investor dihadapkan pada pertanyaan penting: Pada harga saat ini, aset digital mana yang layak diinvestasikan? Untuk komoditas digital seperti Bitcoin, penilaian ini tidak mudah, tetapi banyak aset crypto lainnya lebih mirip dengan hak finansial, yang dapat dinilai melalui arus kas. Laporan ini menggunakan Aave, pemimpin pinjaman terdesentralisasi di rantai blok, sebagai contoh, menganalisis secara mendalam bagaimana menghitung nilai wajar aset crypto dengan tepat melalui pendapatan protokol, mekanisme penangkapan nilai token, dan kelipatan rasio harga terhadap pendapatan (P/E) industri. Berikut adalah konten lengkap yang dikompilasi:

Poin-Poin Utama

- Pasar crypto terus anjlok sejak awal tahun: Bagaimana investor harus menilai aset digital mana yang memiliki nilai investasi pada harga saat ini? Untuk aset seperti Bitcoin yang merupakan komoditas digital, ini mungkin cukup menantang, tetapi banyak aset crypto lainnya lebih mirip dengan klaim keuangan, yang sepenuhnya dapat dinilai menggunakan arus kas.

- Laporan ini berfokus pada Aave: Sebagai platform pinjaman terdepan berbasis blockchain, Aave adalah proyek mapan dengan data keuangan yang transparan, tetapi baru-baru ini mengalami masa sulit, termasuk kepergian kontributor inti dan penurunan deposito.

- Berdasarkan analisis Discounted Cash Flow (DCF) tradisional: Grayscale Research berpendapat bahwa token AAVE memiliki nilai investasi pada level saat ini. Meskipun menghadapi tantangan terkini, kami memperkirakan protokol ini masih akan memperoleh pendapatan bersih sekitar $60 juta pada tahun 2026; jika mengacu pada kelipatan P/E khas perusahaan fintech tradisional sekitar 20 hingga 25 kali, kapitalisasi pasar wajar yang masuk akal adalah $12 hingga $15 miliar, sesuai dengan harga token sekitar $80 hingga $100 (sebagai perbandingan, harga pasar saat ini sekitar $75).

- Dalam skenario dasar: Jika kejelasan regulasi mempercepat adopsi aset tokenisasi, kami percaya nilai wajar token AAVE berpotensi naik menjadi sekitar $175 dalam satu tahun.

- Aave menunjukkan contoh sukses: Ini membuktikan bahwa keberhasilan di tingkat protokol dapat dikaitkan secara jelas dengan penangkapan nilai token, sehingga mendukung penerapan kerangka penilaian tradisional termasuk analisis DCF, kelipatan harga, dan analisis perusahaan sebanding.

- Mekanisme penangkapan nilai token sangat penting dalam ekonomi protokol DeFi: Hal ini memungkinkan proyek untuk mentransformasikan adopsi bisnis tingkat atas menjadi kenaikan harga token, sambil mempertahankan arsitektur tata kelola terdesentralisasi.

- Aave bukan perusahaan tradisional: Ini adalah DAO. Saat ini, DAO masih menghadapi ketidakpastian regulasi yang signifikan. Jika RUU CLARITY lolos dan menjadi undang-undang pada tahun 2026, token AAVE kemungkinan akan diklasifikasikan sebagai "aset jaringan" di bawah kerangka tersebut.

*Catatan: DCF adalah salah satu model penilaian yang paling banyak digunakan dalam bidang keuangan perusahaan dan investasi, setara dengan mendiskontokan semua arus kas yang dapat diperoleh perusahaan di masa depan hingga hari ini, lalu menjumlahkannya.

Aset digital saat ini telah mengukuhkan posisinya di lingkaran teknologi dan keuangan arus utama, tetapi secara keseluruhan, pasar ini masih terlalu muda. Cukup bandingkan: rata-rata usia 30 cryptocurrency teratas berdasarkan kapitalisasi pasar hanya sekitar 8 tahun; sedangkan perusahaan-perusahaan tradisional mapan dalam indeks Dow Jones rata-rata berusia lebih dari 100 tahun. Karena masih "bayi", perdebatan terus berlanjut tentang "bagaimana aset crypto harus diklasifikasikan, diatur, dan dinilai". Seiring pasar yang semakin matang, merapikan masalah ini tidak hanya akan membuat harga token lebih rasional tetapi juga menarik lebih banyak modal dari luar ekosistem.

Grayscale Research percaya bahwa seiring evolusi pasar, kita membutuhkan pendekatan penilaian aset digital yang lebih bernuansa, termasuk memperkenalkan kerangka kerja yang berasal dari analisis keuangan tradisional. Sebelum berinvestasi dalam token apa pun, langkah pertama adalah memahami "kartu ekonomi"-nya: Untuk apa itu digunakan? Bagaimana regulasi memandangnya? Seberapa ketat persaingan? Yang paling kritis, ketika proyek menghasilkan uang, mekanisme apa yang digunakan untuk mendistribusikannya kepada pemegang token? Memahami ini memberi tahu Anda bagaimana menilainya.

Untuk aset crypto, hanya melihat apakah proyek digunakan tidak cukup; Anda juga perlu melihat apakah ekonomi token dan arsitektur tata kelola dapat mengubah "uang yang dihasilkan proyek" menjadi "kenaikan harga token". Selanjutnya, kita akan menggunakan sektor pinjaman DeFi dan protokol Aave sebagai contoh untuk menganalisis cara menilai protokol menggunakan arus kas dan fundamental.

Mengklasifikasikan Aset Crypto

Sama seperti pengetahuan umum dalam pasar keuangan tradisional selama berabad-abad, logika pendorong saham, emas, valuta asing, dan obligasi sangat berbeda, Anda tidak dapat menilainya dengan metode yang sama.

Demikian pula, tidak semua aset crypto harus dinilai dengan kerangka kerja yang sama. Meskipun pasar crypto awal sering mencampur semua token, investor saat ini semakin cenderung membedakan aset dengan fungsi ekonomi, karakteristik kepemilikan, dan faktor pendorong nilai yang berbeda. Klasifikasi aset perlu mengidentifikasi faktor-faktor mendasar yang mendorong pertumbuhan nilai token, seperti premi moneter, premi likuiditas, premi utilitas, premi tata kelola, dan premi terkait arus kas.

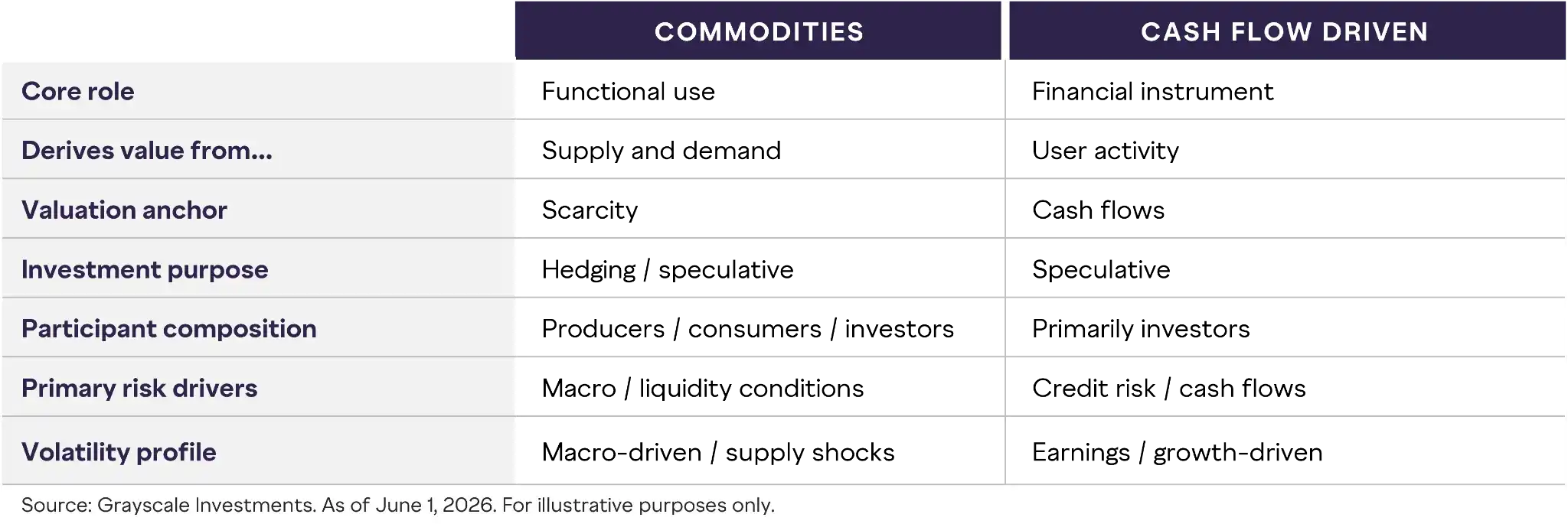

Grafik 1: Perbedaan Struktural antara Komoditas dan Klaim Keuangan

Dalam proses klasifikasi, membedakan antara "aset seperti komoditas" dan "aset arus kas" adalah titik awal yang penting.

- Aset seperti komoditas (seperti Bitcoin): Aset semacam ini tidak memberi Anda gaji atau dividen. Nilainya didukung sepenuhnya oleh "kelangkaan" dan "konsensus" bahwa orang menganggapnya sebagai media pertukaran, jaminan, atau alat penyimpan nilai.

- Aset arus kas (seperti token DeFi): Aset ini terikat erat dengan aktivitas bisnis mendasar proyek. Nilainya ditentukan oleh berapa banyak biaya yang dikumpulkan proyek, berapa biaya operasionalnya, berapa banyak uang yang disimpan di perbendaharaan, dan yang paling penting—mekanisme apa yang digunakan proyek untuk mengembalikan uang ini kepada pemegang token.

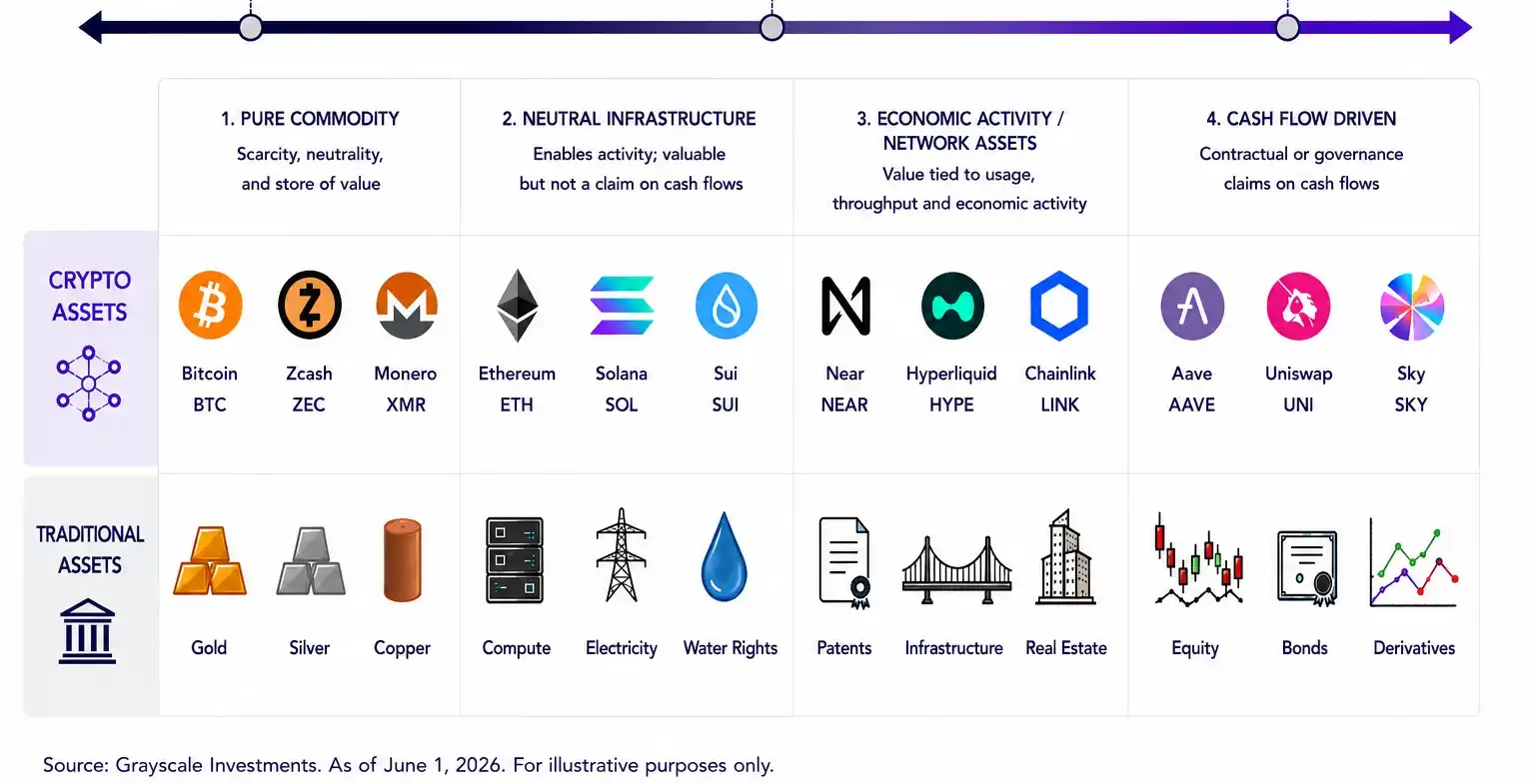

Grafik 2: Spektrum Aset dari Komoditas Murni hingga Klaim Keuangan

Dalam kenyataannya, banyak token berada di antara keduanya. Metode penilaian yang berlaku untuk aset penyelesaian atau cadangan (seperti BTC) jelas berbeda secara mendasar dengan token protokol yang memiliki pendapatan berkelanjutan, aset perbendaharaan, hak tata kelola, dan mekanisme penangkapan nilai yang jelas (seperti AAVE). Banyak token bahkan memiliki beberapa karakteristik sekaligus, mengharuskan investor untuk menilai faktor pendorong ekonomi mana yang paling penting pada tahap perkembangan protokol tertentu.

Oleh karena itu, ketika memilih model penilaian, kita harus melihat "sifat ekonomi" aset tersebut, bukan hanya apakah itu adalah token yang diterbitkan di rantai. Seiring pematangan proyek dan perubahan pasar, atribut mereka juga akan berubah.

Dalam rentang aset ini, protokol DeFi adalah perwakilan paling khas dari tipe "didorong oleh arus kas". Di sini, ekonominya terhubung langsung dengan nilai token, memungkinkan mereka untuk dinilai seperti aset tradisional.

DeFi: Jalur yang Benar-Benar Menghasilkan Uang

Jika ada aplikasi blockchain yang benar-benar diadopsi dan menghasilkan uang, DeFi pasti termasuk salah satunya. Protokol DeFi memfasilitasi banyak bisnis seperti perdagangan, pinjaman, manajemen jaminan, penyediaan likuiditas, transfer risiko. Aktivitas ini menghasilkan pendapatan yang terlihat jelas dari pengguna nyata, membentuk karakteristik keuangan yang semakin sebanding dengan perusahaan keuangan tradisional, jaringan, dan platform perangkat lunak.

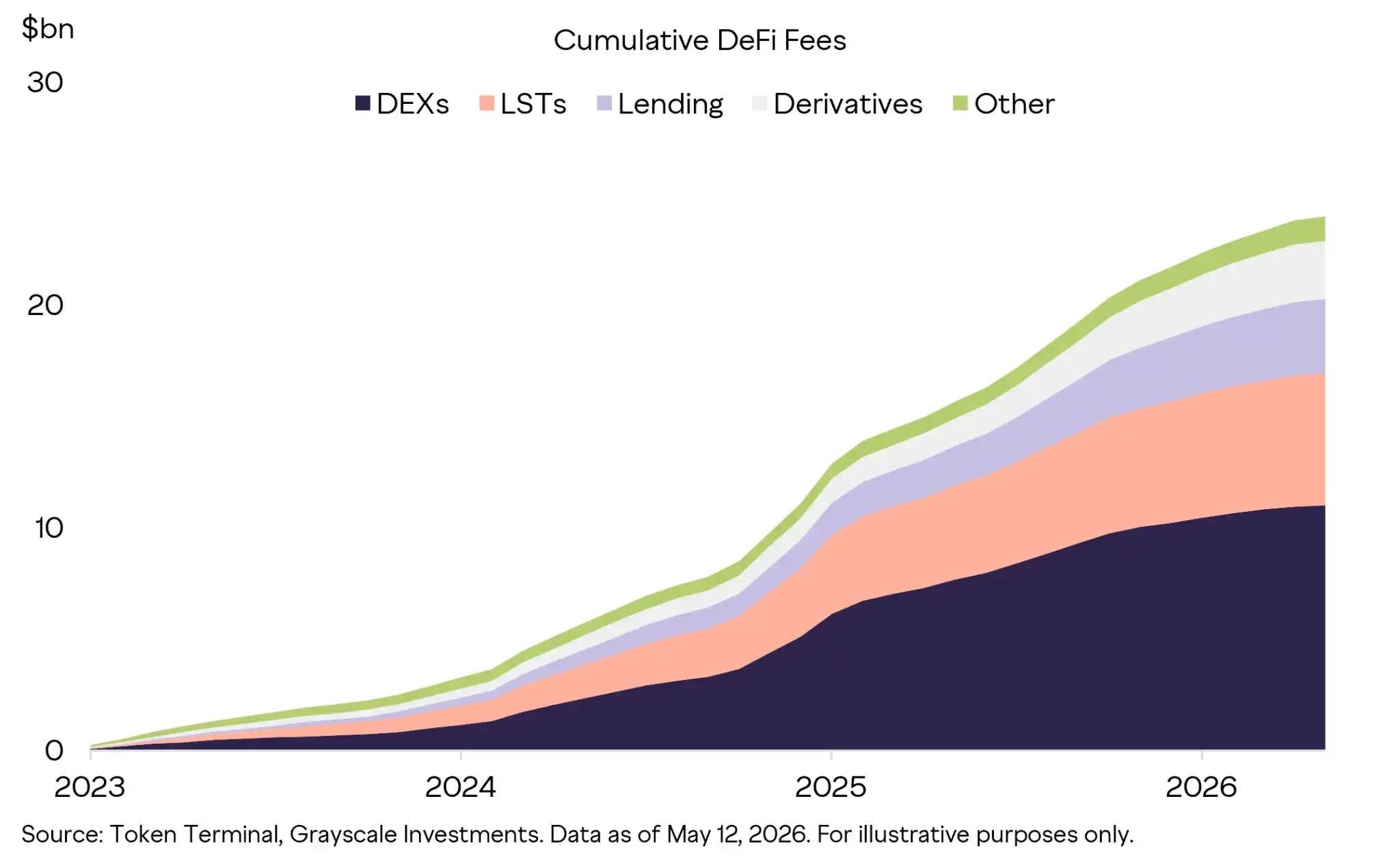

Sejak awal 2023, protokol DeFi telah menghasilkan pendapatan biaya kumulatif hampir $25 miliar, aktivitas ini terutama didorong oleh DEX, staking likuid, pinjaman, dan derivatif. Ini menunjukkan bahwa DeFi telah melampaui tahap eksperimen spekulatif murni dan mulai mendukung aktivitas keuangan berkelanjutan di beberapa vertikal, meskipun perdagangan spekulatif tetap menjadi pendorong penting. Banyak protokol DeFi terkemuka juga menunjukkan karakteristik operasional yang sangat menarik, termasuk margin kotor tinggi, kebutuhan pengeluaran modal yang sangat rendah, dan model bisnis berbasis perangkat lunak yang dapat diskalakan.

Grafik 3: Pendapatan Biaya Kumulatif yang Dihasilkan Protokol DeFi dan Pertumbuhan Penghasilan yang Kuat (Unit: Miliar Dolar)

(Sumber Data: Grayscale Research, berdasarkan statistik data publik di rantai)

Seiring proyek yang semakin matang dan data keuangan yang semakin stabil, kita dapat sepenuhnya menganalisisnya seperti aset tradisional. Mengambil sektor pinjaman DeFi sebagai contoh, ini adalah contoh bagus dari model bisnis yang stabil dan menghasilkan uang. Kita dapat melihat total biaya yang dibayarkan pengguna sebagai "pendapatan kotor", dan bagian yang akhirnya disimpan protokol pinjaman sendiri sebagai "pendapatan bersih". Menghitung kedua akun ini memungkinkan Anda memahami kemampuan menghasilkan uang dari proyek yang berbeda, dan bagaimana uang ini akhirnya mengalir ke investor.

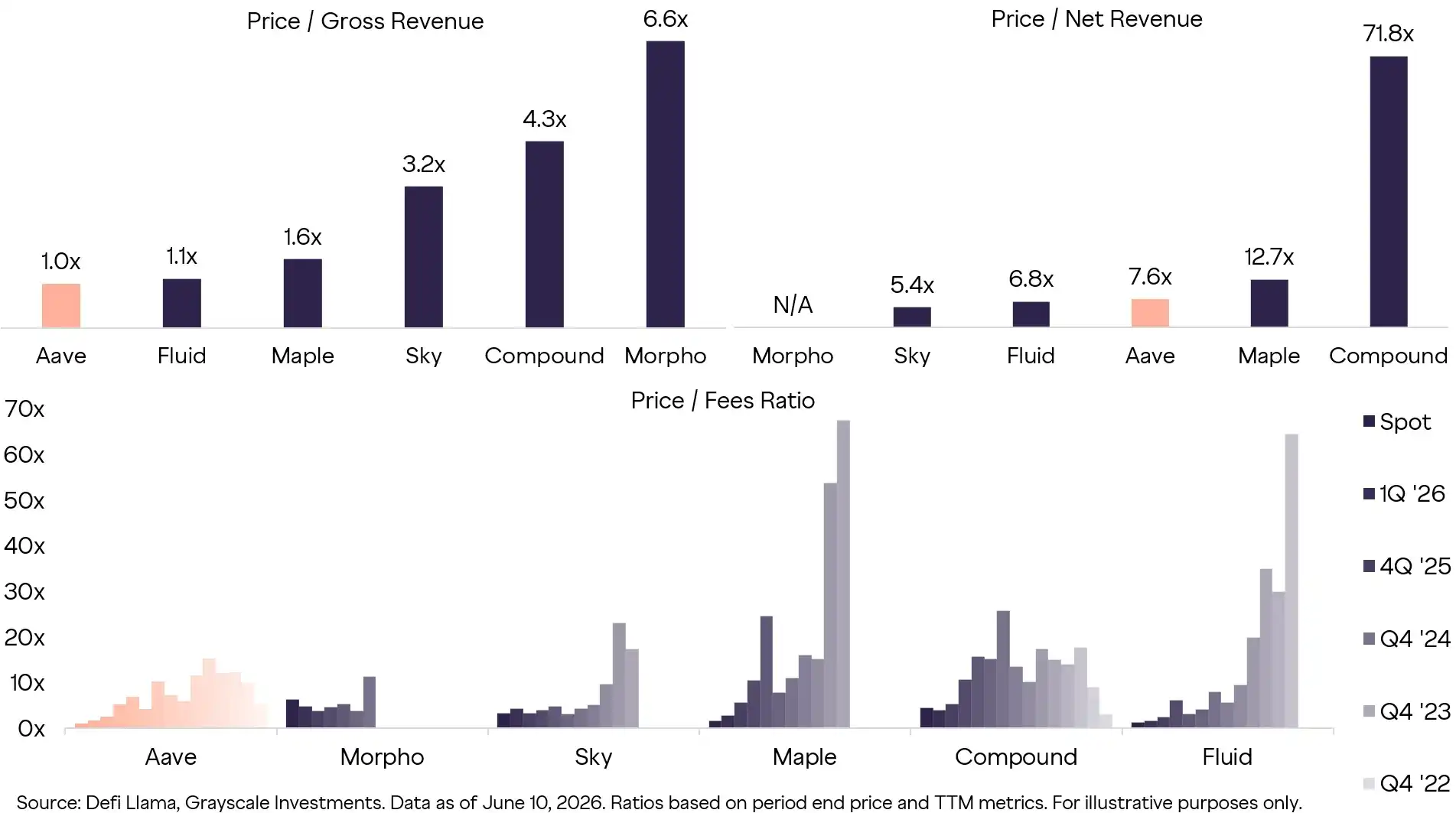

Kita bahkan dapat menggunakan "rasio harga terhadap pendapatan (P/E)" untuk membandingkan protokol pinjaman ini seperti melihat pasar saham. Saat ini, kelipatan penilaian seluruh sektor pinjaman jelas terkompresi, menunjukkan bahwa pasar telah matang secara signifikan. Sementara itu, berbagai protokol telah menunjukkan inovasi mereka masing-masing dalam model bisnis: Perbendaharaan Morpho tumbuh secara eksponensial; Stablecoin yang dijamin di rantai Sky (dulu MakerDAO) terus memperluas kecocokan produk dan pasar; Maple berspesialisasi dalam klien institusional, menghasilkan hasil yang tinggi. Dalam tren besar adopsi stablecoin dan tokenisasi RWA, aplikasi pinjaman ini kemungkinan akan segera kembali menjadi sorotan.

Grafik 4: Perbandingan Kelipatan Penilaian Protokol Utama Sektor Pinjaman DeFi

Di antara rekan-rekan ini, Aave adalah subjek penelitian yang sangat baik. Karena sambil terus meningkatkan bisnisnya, Aave semakin jelas memusatkan perhatian pada "menyampaikan nilai kepada pemegang token AAVE". Meskipun menghadapi risiko lingkungan makro dan ekosistem, Aave tetap mempertahankan dominasi industri melintasi beberapa siklus crypto berkat ekonomi token yang jelas.

Tentu saja, Aave tidak kebal terhadap semua risiko. Misalnya, insiden kerentanan keamanan rsETH Kelp DAO pada April 2026, meskipun bukan serangan langsung terhadap Aave, memicu kepanikan pasar berantai, menyebabkan penurunan aktivitas protokol untuk sementara. Meskipun dana kemudian dikonfirmasi aman dan masalah segera diperbaiki, dampak yang bertahan masih ada. Saat ini, pembelian kembali token ditangguhkan sambil menunggu tinjauan tata kelola, dan Total Value Locked (TVL) juga menunjukkan penyusutan yang jelas. Namun, pengambilan keputusan yang efisien dan transparansi yang sangat tinggi yang ditunjukkan Aave dalam gejolak ini justru meningkatkan, bukan melemahkan, kredibilitas institusionalnya.

Menghitung Aave: Berapa Nilainya Sebenarnya

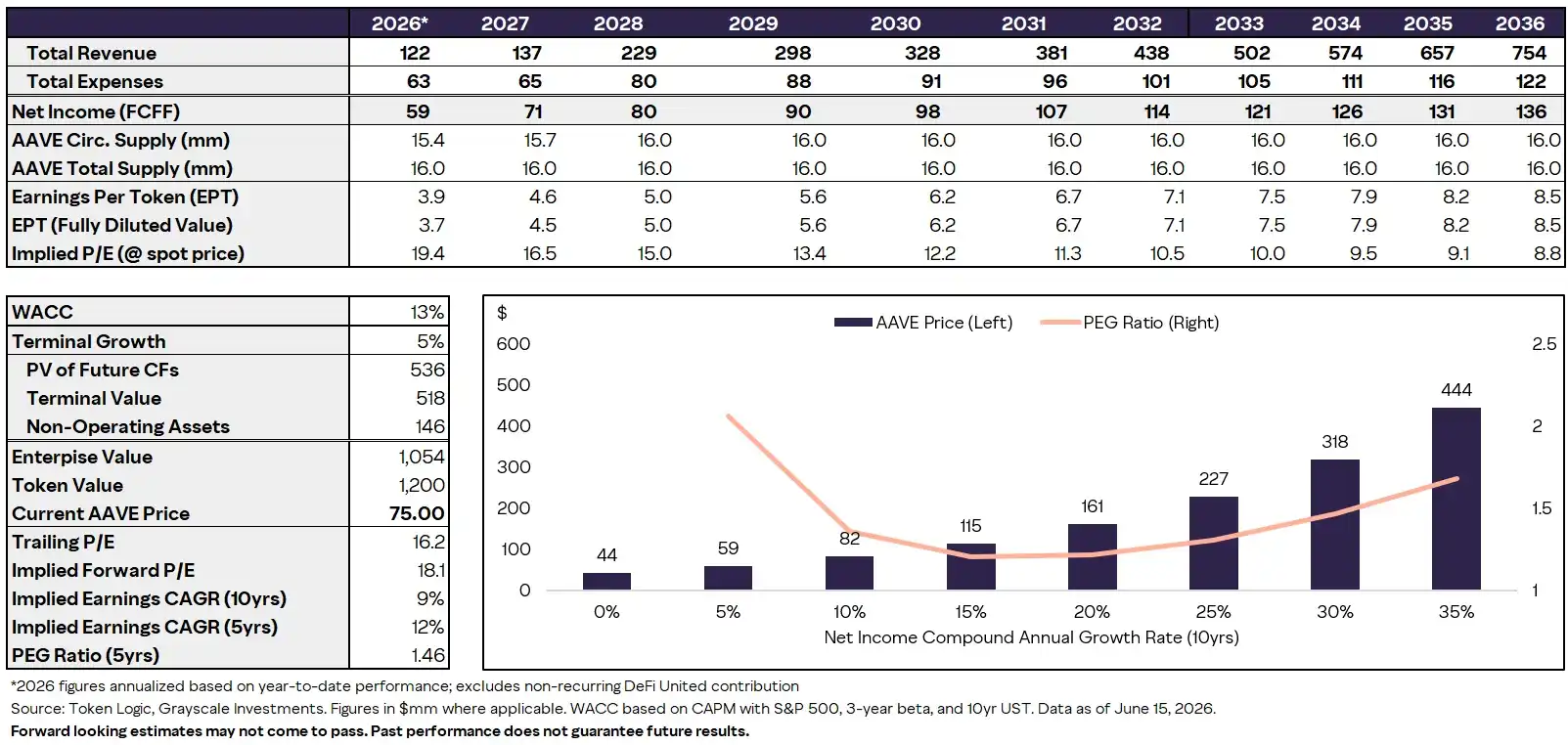

Setelah perhitungan cermat oleh Grayscale Research (berdasarkan model Discounted Cash Flow dan perbandingan rasio P/E sejawat), kami percaya nilai wajar AAVE saat ini harus berada antara $80 dan $100. Aave tidak hanya memiliki posisi yang tak tergoyahkan di ekosistem DeFi, tetapi juga menghasilkan uang dengan stabil, memiliki perbendaharaan yang kuat, dan selama lingkungan makro (seperti tingkat adopsi stablecoin, kebijakan regulasi) mendukung, memiliki ruang yang sangat besar untuk naik dalam pasar bullish.

Aave adalah protokol pinjaman terdesentralisasi yang memungkinkan pengguna menyetorkan aset crypto untuk mendapatkan hasil, dan memungkinkan peminjam meminjam dengan aset yang disetorkan sebagai jaminan. Daripada mengandalkan perantara keuangan tradisional, Aave mengumpulkan likuiditas, menetapkan syarat pinjaman, mengelola jaminan, dan secara otomatis melikuidasi posisi di bawah garis likuidasi melalui kontrak pintar. Dalam model ini, penyetor menyediakan basis dana (seperti USDC, ETH), peminjam menciptakan permintaan kredit, dan protokol menghasilkan pendapatan dari spread suku bunga, biaya, dan layanan terkait. Meskipun ada beberapa perbedaan teknis, Aave sering disebut sebagai "bank tanpa izin di rantai". Ini menjadikannya analogi paling jelas dengan perusahaan keuangan tradisional dalam DeFi: Ini memfasilitasi penciptaan kredit, menghasilkan pendapatan protokol yang berkelanjutan, dan semakin banyak mengembalikan sebagian nilai ekonomi kepada pemegang token AAVE melalui mekanisme yang disetujui tata kelola.

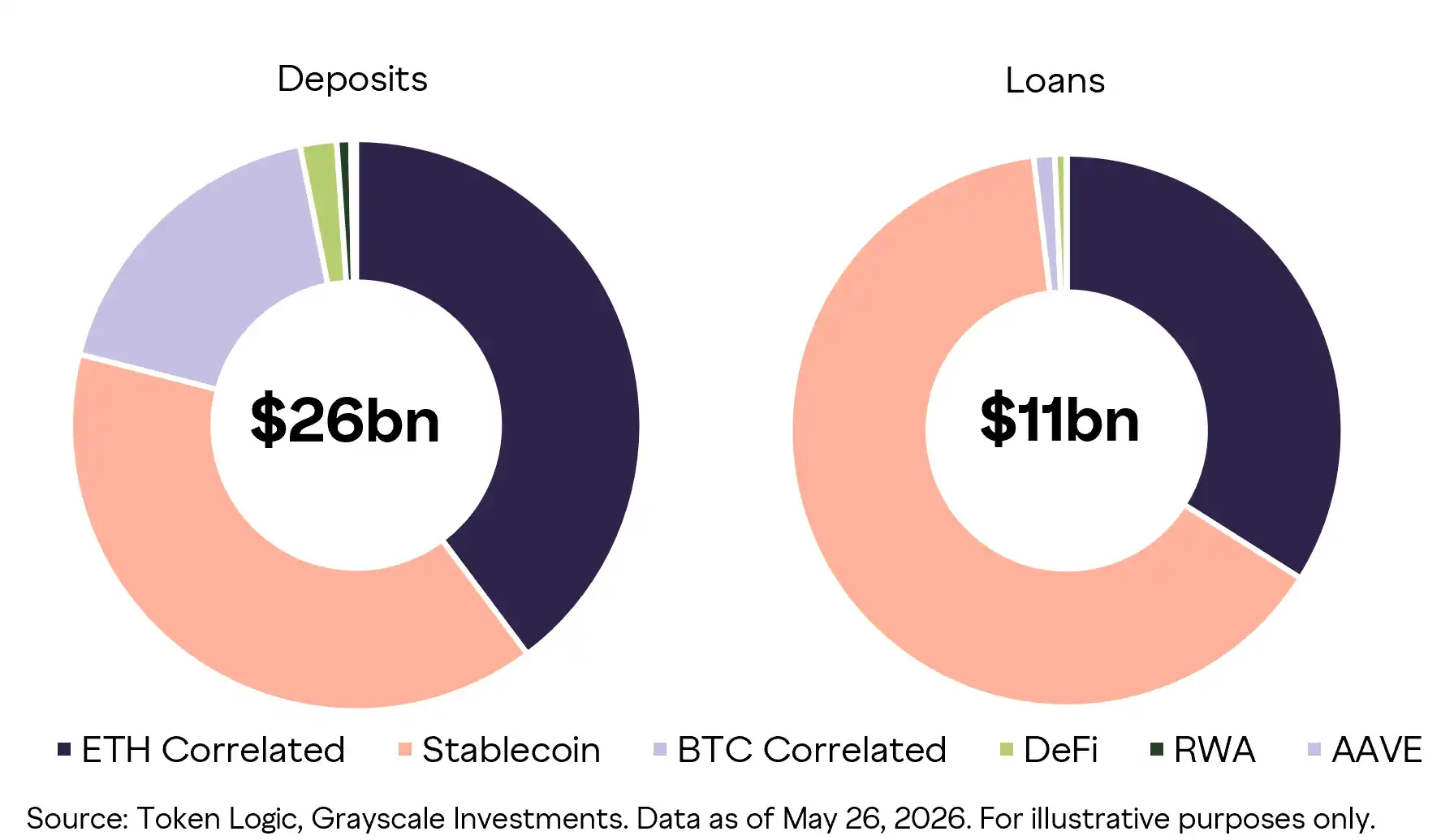

Grafik 5: Buku Pinjaman Besar Aave Mendorong Bisnis Kredit di Rantai

Total deposit di seluruh ekosistem DeFi melebihi $59 miliar, pinjaman terbuka mencapai $25 miliar, penciptaan kredit di rantai telah menjadi salah satu fondasi paling mendasar. Aave adalah pemimpin pasar yang tak terbantahkan, mendominasi sebagian besar total deposit, pinjaman terbuka, dan aktivitas pengguna. Pada posisi USDC, Aave saat ini membayar bunga 3.29% kepada penyetor dan membebankan bunga 4.04% kepada peminjam, bahkan menawarkan alternatif yang sangat kompetitif untuk suku bunga tradisional di luar rantai. Pengguna aktif bulanan Aave stabil mendekati 200.000, peran intinya dalam DeFi memberinya keunggulan.

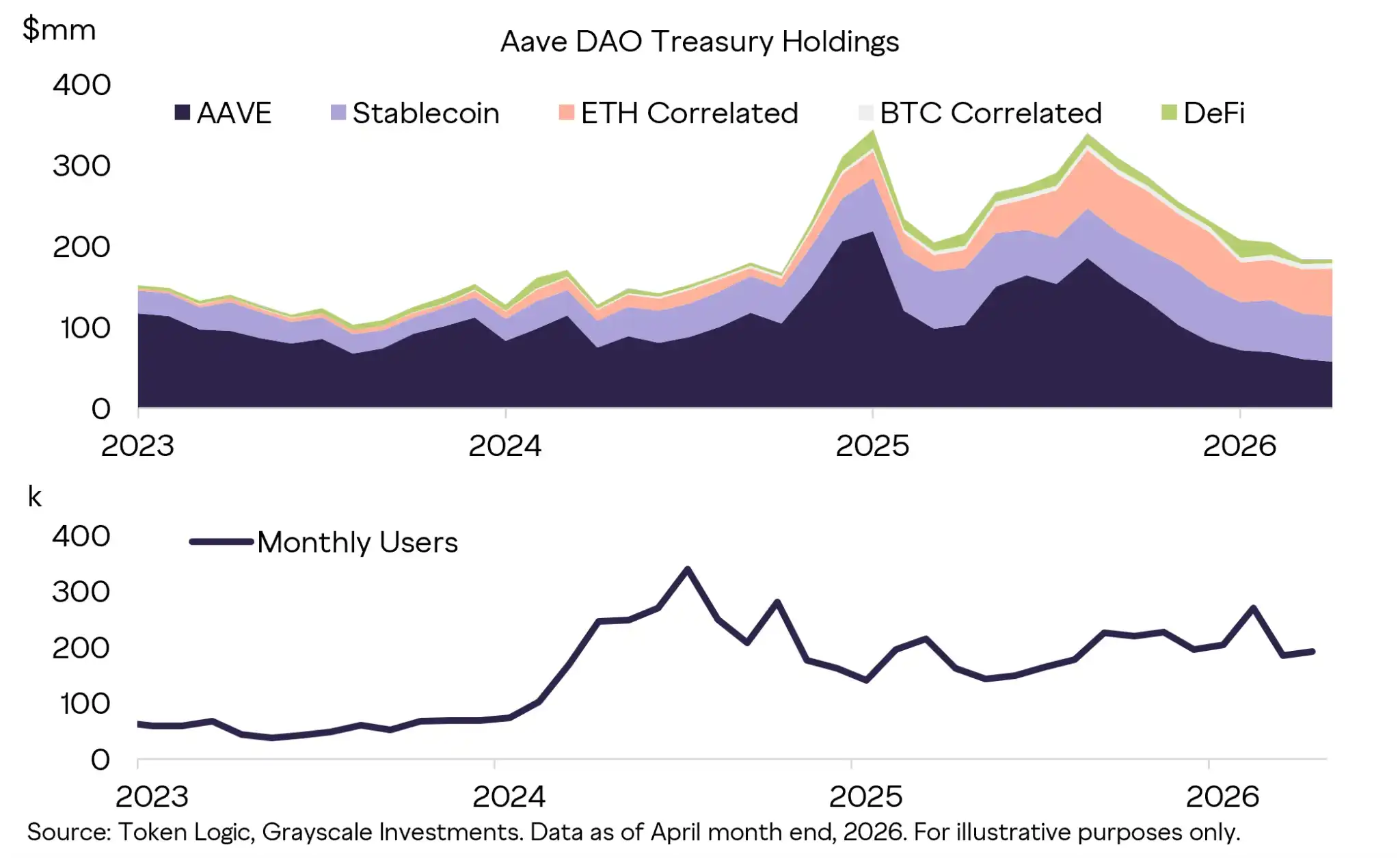

Grafik 6: Tingkat Penggunaan Berkelanjutan Aave dan Perbendaharaan Aset yang Beragam

Dibandingkan dengan pesaingnya, DAO Aave menonjol sebagian karena memiliki neraca yang besar dan beragam yang dikelola oleh pemegang token, memberikan dukungan dana yang solid untuk rencana pertumbuhan inti. Aave DAO adalah wadah untuk koordinasi tata kelola dan operasional antara berbagai fungsi protokol. Berkat apresiasi token AAVE dan akumulasi pendapatan protokol, nilai tertinggi sejarah Perbendaharaan DAO pernah melebihi $360 juta.

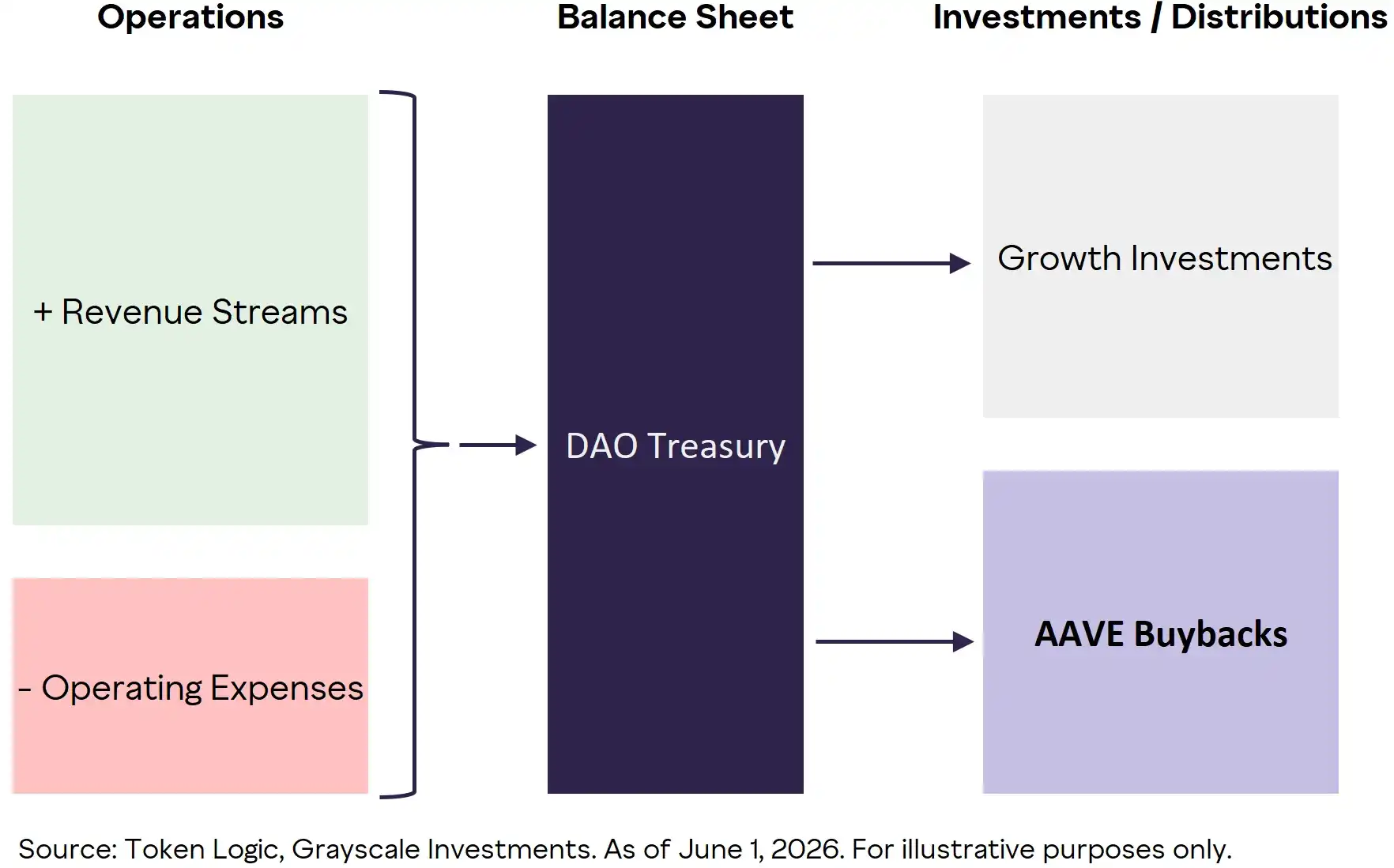

Pendorong pendapatan inti Aave termasuk aktivitas pinjaman, pendapatan dari pengelolaan perbendaharaan, dan pendapatan terkait stablecoin asli GHO. Semua arus kas ini mengalir ke Perbendaharaan DAO, yang menjalankan fungsi alokasi modal. Selanjutnya, pemegang token memutuskan melalui pemungutan suara tata kelola bagaimana mengalokasikan sumber daya ini untuk pengeluaran modal, pembelian kembali token AAVE, atau terus menyimpannya di Perbendaharaan DAO sebagai cadangan untuk proyek masa depan.

Grafik 7: Jalur Profitabilitas Aave dari Protokol ke Alokasi Modal DAO

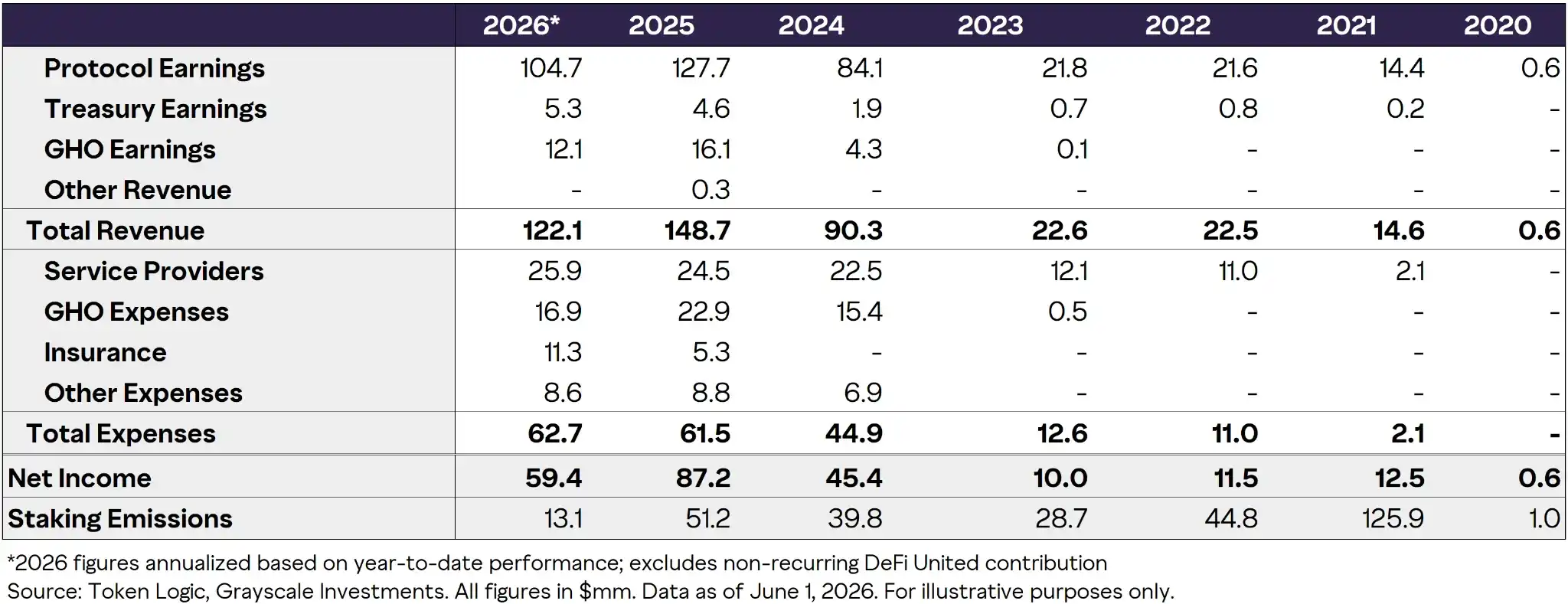

Seperti yang ditunjukkan di bawah, pendapatan Aave tumbuh lebih dari 6,6 kali dari tahun 2023 hingga 2025.

- Pendapatan Protokol: Secara historis sekitar 85% dari total pendapatan, terutama berasal dari spread suku bunga pinjaman;

- Pendapatan Perbendaharaan: Bunga yang dihasilkan dari aset yang dipegang;

- Pendapatan GHO: GHO adalah stablecoin dengan jaminan berlebih yang diterbitkan Aave, saat ini kapitalisasi pasar beredar $283 juta, biaya yang dihasilkannya menyumbang sekitar 10% dari total pendapatan;

- Pendapatan Lainnya: Biaya likuidasi, biaya pinjaman kilat, dan bagi hasil mitra.

Grafik 8: Laporan Laba Rugi Sederhana Aave (Unit: Juta Dolar)

Pada periode yang sama, pengeluaran protokol tumbuh sekitar 4,9 kali. Dengan kata lain, kecepatan menghasilkan uangnya jauh melampaui kecepatan pengeluaran.

- Penyedia Layanan: Mengacu pada berbagai tim yang bekerja berdasarkan kontrak untuk mendukung dan mengembangkan protokol Aave, termasuk pengembang, kurator risiko, koordinator tata kelola, dan kontributor inti lainnya.

- Pengeluaran GHO: Utamanya termasuk subsidi pembuatan pasar likuiditas dan insentif pengguna untuk mendukung pertumbuhan stablecoin tersebut.

- Aliran Asuransi: Digunakan untuk mendukung sistem manajemen risiko di rantai Aave, untuk disediakan jika terjadi potensi kerugian.

- Biaya Lainnya: Termasuk proyek terkait kemitraan ekosistem, perwakilan, dan audit keamanan.

Margin laba bersih Aave saat ini sekitar 50%. Jika dibalik dari harga spot saat ini sekitar $75, pasar tampaknya berpikir pendapatannya hanya akan tumbuh 9% per tahun dalam dekade mendatang, ini terlalu konservatif. Anda harus tahu bahwa perusahaan mapan di S&P 500 bahkan bisa memberikan ekspektasi pertumbuhan belasan bahkan dua puluh persen. Jika kita berasumsi Aave dapat mempertahankan pertumbuhan 25% per tahun seperti perusahaan fintech arus utama, harga tokennya seharusnya $227; jika tingkat pertumbuhan mencapai 35%, harga token menunjuk ke $444.

Grafik 9: Arus Kas Tersirat AAVE yang Disimpulkan dan Ekspektasi Pertumbuhan Berdasarkan Harga Spot $75

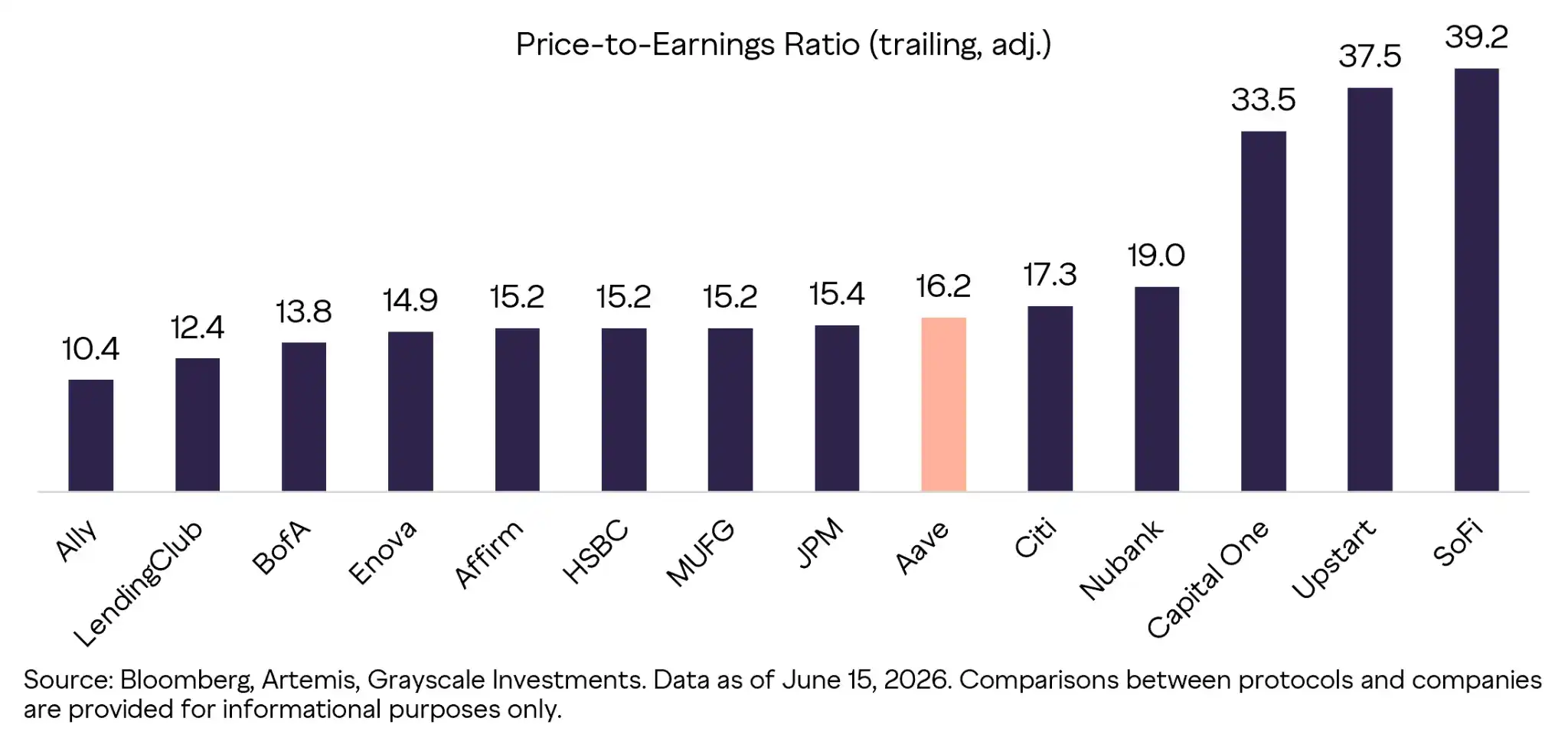

Dengan harga spot $75, rasio P/E historis Aave saat ini kira-kira 16,2 kali, dan rasio P/E forward kira-kira 18,1 kali. Sebagai perbandingan, rata-rata rasio P/E S&P 500 AS adalah sekitar 24 kali. Bank di rantai yang sangat menguntungkan dan tumbuh sangat cepat seperti Aave, valuasinya ternyata tepat berada di antara bank besar tradisional (sekitar 14 kali) dan perusahaan internet keuangan (sekitar 21 kali). "Diskon" valuasi saat ini sebagian besar disebabkan oleh modal di luar ekosistem yang masih takut dengan masalah regulasi. Setelah jalan kepatuhan dibuka di masa depan, diskon ini akhirnya akan tertutup.

Grafik 10: Perbandingan Indikator Inti Aave dengan Raksasa Keuangan/Fintech Tradisional

Pendapatan Aave saat ini semakin bergantung pada "stablecoin" yang stabil, bukan pada aset crypto yang fluktuatif, membuat fondasinya sangat kokoh. Dengan manfaat struktural signifikan dari adopsi stablecoin dan tokenisasi RWA, Aave sepenuhnya mampu mencapai pertumbuhan volume pinjaman secara independen dari siklus pasar bullish atau bearish. Selain itu, inisiatif produk berikut adalah katalis terpenting untuk mendorong apresiasi token AAVE baru-baru ini:

- Peluncuran Penuh Stablecoin GHO: GHO adalah stablecoin asli Aave dengan jaminan berlebih, dicetak langsung terhadap jaminan protokol. Dengan menangkap seluruh spread pinjaman secara internal, daripada membagikannya kepada penyetor, GHO mewakili jalur peningkatan pendapatan penting dan terus tumbuh untuk protokol.

- Horizon (Pasar Institusional Obligasi AS & RWA): Horizon adalah pasar institusional khusus yang memungkinkan peserta terverifikasi menggunakan RWA tokenisasi (seperti obligasi AS tokenisasi) sebagai jaminan untuk mengakses likuiditas DeFi. Dengan menghubungkan pasar modal tradisional dengan protokol Aave, Horizon mewakili sumber potensial besar untuk pertumbuhan pinjaman.

- Umbrella (Modul Keamanan yang Ditingkatkan): Umbrella adalah modul keamanan yang ditingkatkan dari Aave, menyediakan mekanisme backstop yang lebih otomatis dan efisien modal untuk defisit protokol. Dengan meningkatkan perlindungan untuk penyetor sambil mengurangi ketergantungan pada pelepasan inflasi token AAVE, Umbrella memperkuat ketahanan protokol dan meningkatkan ekonomi token jangka panjang.

- V4 (Peningkatan Arsitektur Generasi Berikutnya): V4 adalah arsitektur protokol generasi berikutnya Aave, dibangun di sekitar model likuiditas "Hub-and-Spoke" terpadu yang memisahkan logika risiko pasar spesifik dari likuiditas bersama. Desain ini meningkatkan efisiensi modal, mengurangi fragmentasi likuiditas, dan memungkinkan Aave meluncurkan pasar pinjaman baru termasuk RWA dan produk institusional, tanpa membutuhkan setiap pasar untuk membangun likuiditas secara independen.

- Aplikasi Asli Aave: Aplikasi Aave adalah antarmuka yang ramah konsumen, dirancang untuk menyederhanakan proses pinjaman bagi pengguna ritel tradisional. Dengan menghilangkan gesekan teknis yang biasanya terkait dengan DeFi, aplikasi ini bertujuan untuk memperluas basis pengguna potensial Aave secara signifikan melampaui audiens asli crypto yang ada.

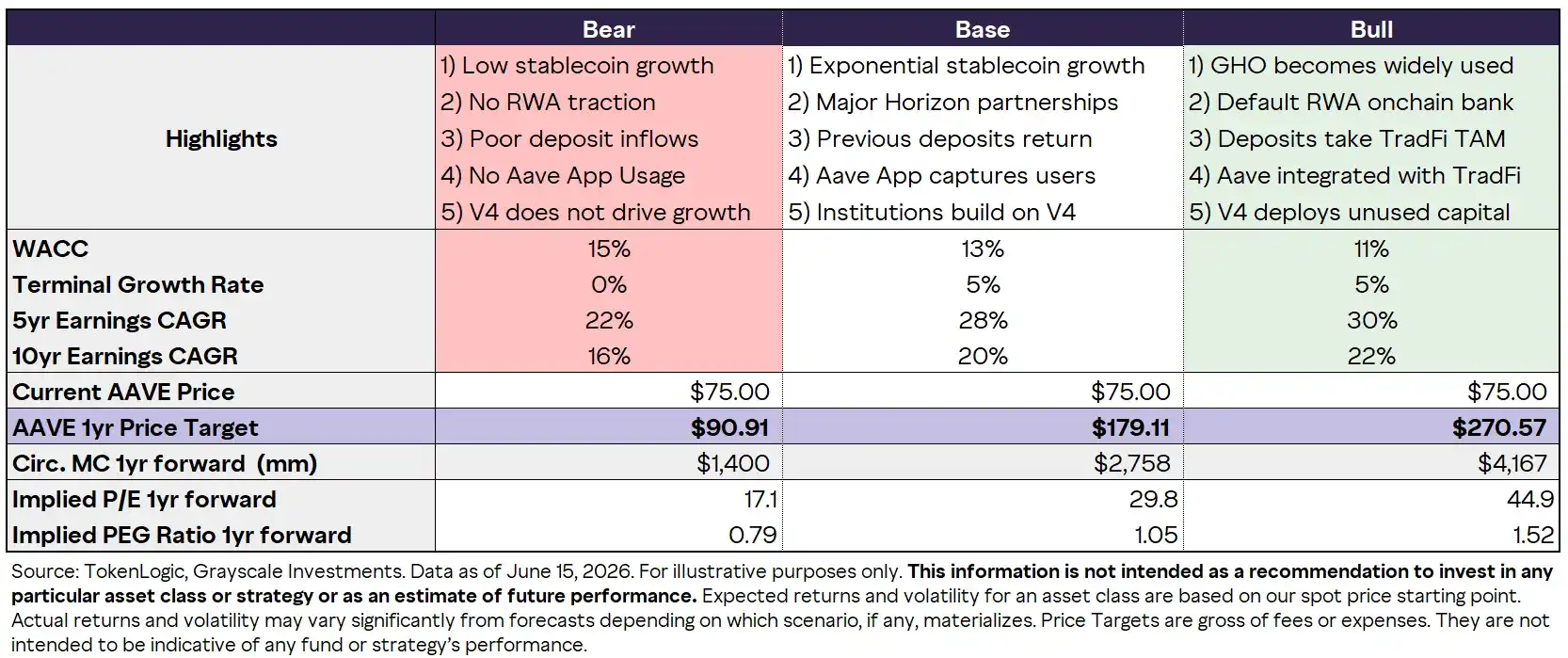

Untuk pengembangan tahun depan, kami membuat prediksi untuk tiga skenario untuk protokol Aave dan harga token AAVE, dengan asumsi inti terutama bergantung pada tingkat adopsi stablecoin, kemajuan tokenisasi RWA, dan tingkat partisipasi institusional tradisional.

Grafik 11: Perhitungan Skenario Bearish / Dasar / Bullish Satu Tahun untuk Protokol Aave dan Harga Token AAVE

Skenario-skenario ini memberikan harga target untuk tahun depan. Rentang harga target sangat luas, terutama karena lingkungan makro pertumbuhan stablecoin dan adopsi DeFi oleh institusi masih memiliki ketidakpastian yang sangat besar. Namun, dengan posisi dominan absolut di ekosistem DeFi, sumber pendapatan yang beragam, dan perbendaharaan yang berlimpah, Aave memiliki ketahanan penurunan yang sangat kuat. Ini berarti bahwa pada harga saat ini, terlepas dari skenario mana yang terjadi, rasio risiko terhadap imbalannya sangat menarik.

Evolusi terbaru Aave dalam model tata kelola semakin memperkuat keterikatan antara manfaat ekonomi protokol dan nilai pemegang token AAVE. Sebelumnya, aliran pendapatan Aave terutama digunakan untuk mendukung kebutuhan ekosistem yang luas (termasuk membayar penyedia layanan, memberikan berbagai insentif, menanggung biaya keamanan, dan mendukung rencana pertumbuhan), penangkapan nilai untuk pemegang token relatif tidak langsung.

Proposal tata kelola baru-baru ini semakin condong untuk mengarahkan manfaat ekonomi ini ke DAO, melalui cara-cara seperti mengevaluasi ulang kontrak dengan penyedia layanan, memperjelas kepemilikan aset terkait protokol, memperkenalkan mekanisme pembelian kembali dan penghancuran AAVE, dan membuat alokasi modal lebih eksplisit berfokus pada token.

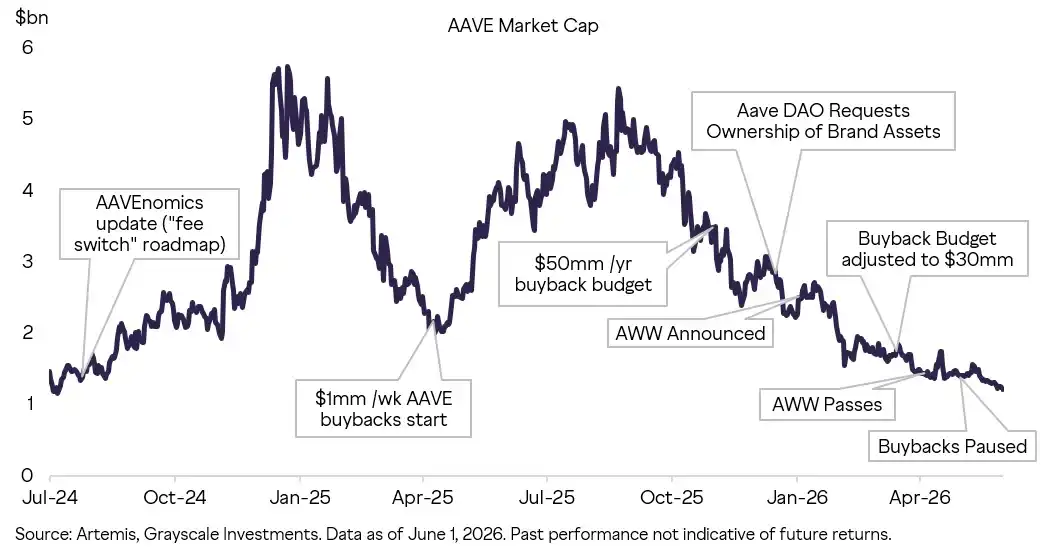

Ini menandai transformasi besar dalam model ekonomi Aave: dari awalnya mendanai pertumbuhan protokol yang ekstensif secara membabi buta, menjadi menemukan keseimbangan antara "reinvestasi protokol" dan "pengembalian nilai disipliner kepada pemegang AAVE yang disetujui melalui tata kelola". Dalam dua tahun terakhir, Aave memulai pembelian kembali (saat ini ditangguhkan sementara setelah insiden rsETH), dan menerapkan kerangka "Aave Will Win (AWW)" untuk mengarahkan nilai ke DAO.

Meskipun ini adalah proses kompleks yang membutuhkan iterasi, menyelaraskan kepentingan protokol dengan pemegang token adalah langkah yang harus dilalui industri crypto untuk menuju tahap pertumbuhan berikutnya.

Grafik 12: Hubungan antara Evolusi Penangkapan Nilai Token dan Perilaku Historis Harga AAVE

Seberapa Penting Mekanisme "Penangkapan Nilai" Token

Ingat satu kalimat: Proyek menghasilkan uang, tidak berarti tokennya berharga.

Di pasar saham tradisional, investor biasanya dapat menganalisis pendapatan, margin laba, dan arus kas bebas melalui kepemilikan pemegang saham dan hak residual.

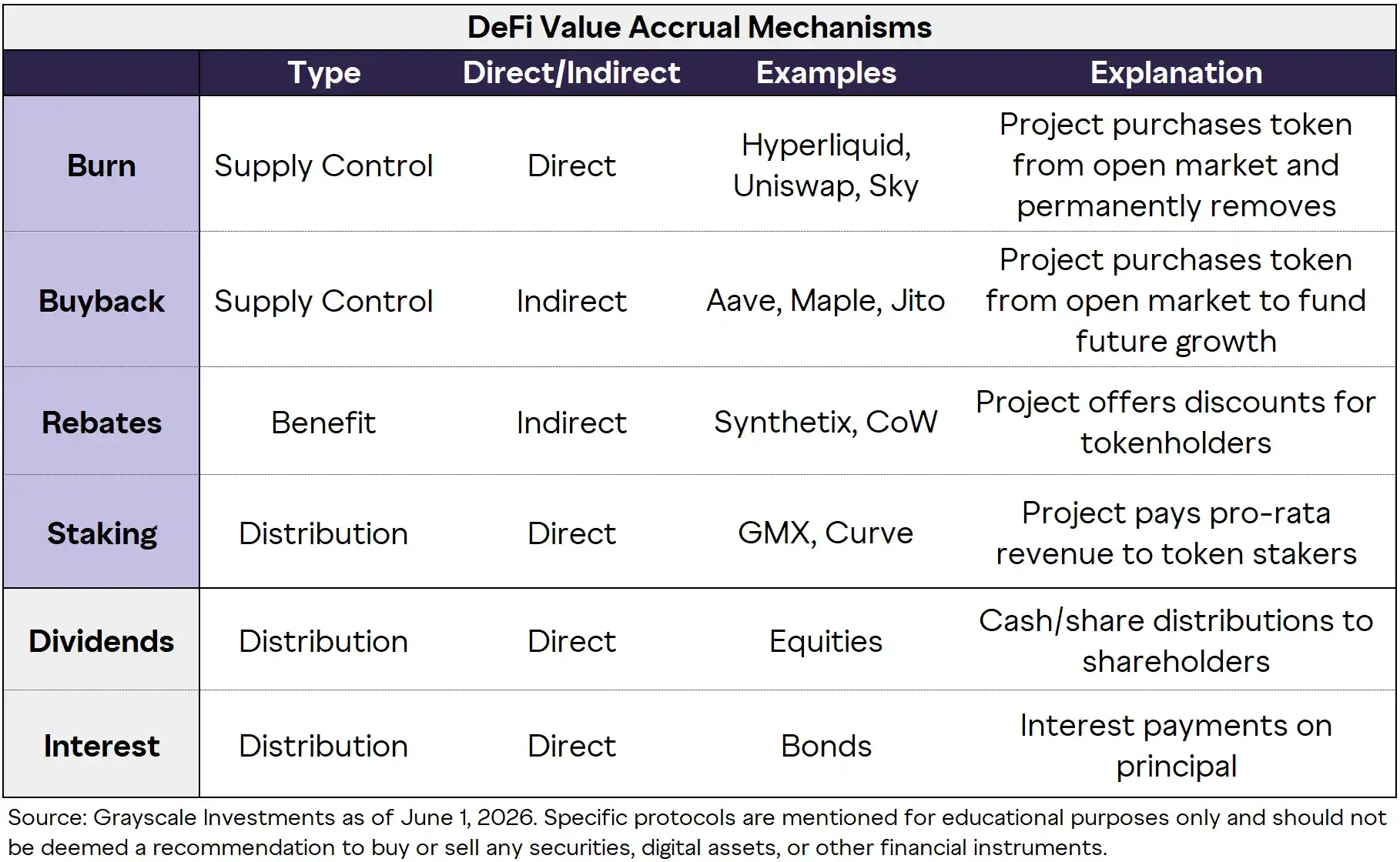

Namun di DeFi, bagaimana uang yang dihasilkan proyek ditangani, belum ada standar yang seragam antara ekonomi protokol dan nilai pemegang token: Biaya dapat disimpan oleh protokol, dapat disimpan di perbendaharaan tanpa didistribusikan, dapat digunakan untuk mensubsidi penyedia likuiditas, atau dapat didistribusikan kembali kepada pemegang token melalui mekanisme tata kelola. Cara distribusi uang yang paling umum tidak lain adalah: penghancuran, pembelian kembali, bagi hasil, dan staking.

Grafik 13: Empat Struktur Utama yang Mendukung Penangkapan Nilai Token oleh Protokol DeFi

Mekanisme ini memiliki perbedaan signifikan dalam hal kejelasan, ketahanan, dan dampak ekonomi. Beberapa protokol mengembalikan nilai melalui pengurangan pasokan yang jelas atau pembagian dividen, sementara protokol lain mengandalkan manfaat berbasis utilitas yang lebih tidak langsung (seperti diskon atau alokasi perbendaharaan yang dikendalikan tata kelola). Ini mengarah pada satu hasil: Proporsi uang yang dihasilkan protokol yang akhirnya benar-benar sampai ke pemegang token sangat berbeda.

Oleh karena itu, menilai DeFi tidak hanya mengukur pendapatan kotor protokol tingkat atas; investor juga harus secara ketat mengevaluasi "tingkat konversi dari ekonomi protokol ke nilai token". Mekanisme konversi ini semakin kuat dan transparan, semakin cocok untuk menggunakan kerangka kerja yang berorientasi pada arus kas untuk menilai token tersebut.

Perlu ditegaskan kembali, tidak semua pendapatan protokol secara ekonomi dapat dikaitkan tanpa syarat kepada pemegang token. Biaya yang dihasilkan protokol DeFi seringkali perlu pertama-tama digunakan untuk menginsentif pengguna di sisi pasokan (seperti penyetor, LP) dan menutupi pengeluaran operasional sehari-hari. Oleh karena itu, laba protokol (bukan total pendapatan biaya) mungkin lebih mencerminkan arus kas yang akhirnya dapat mendukung pertumbuhan nilai pemegang token.

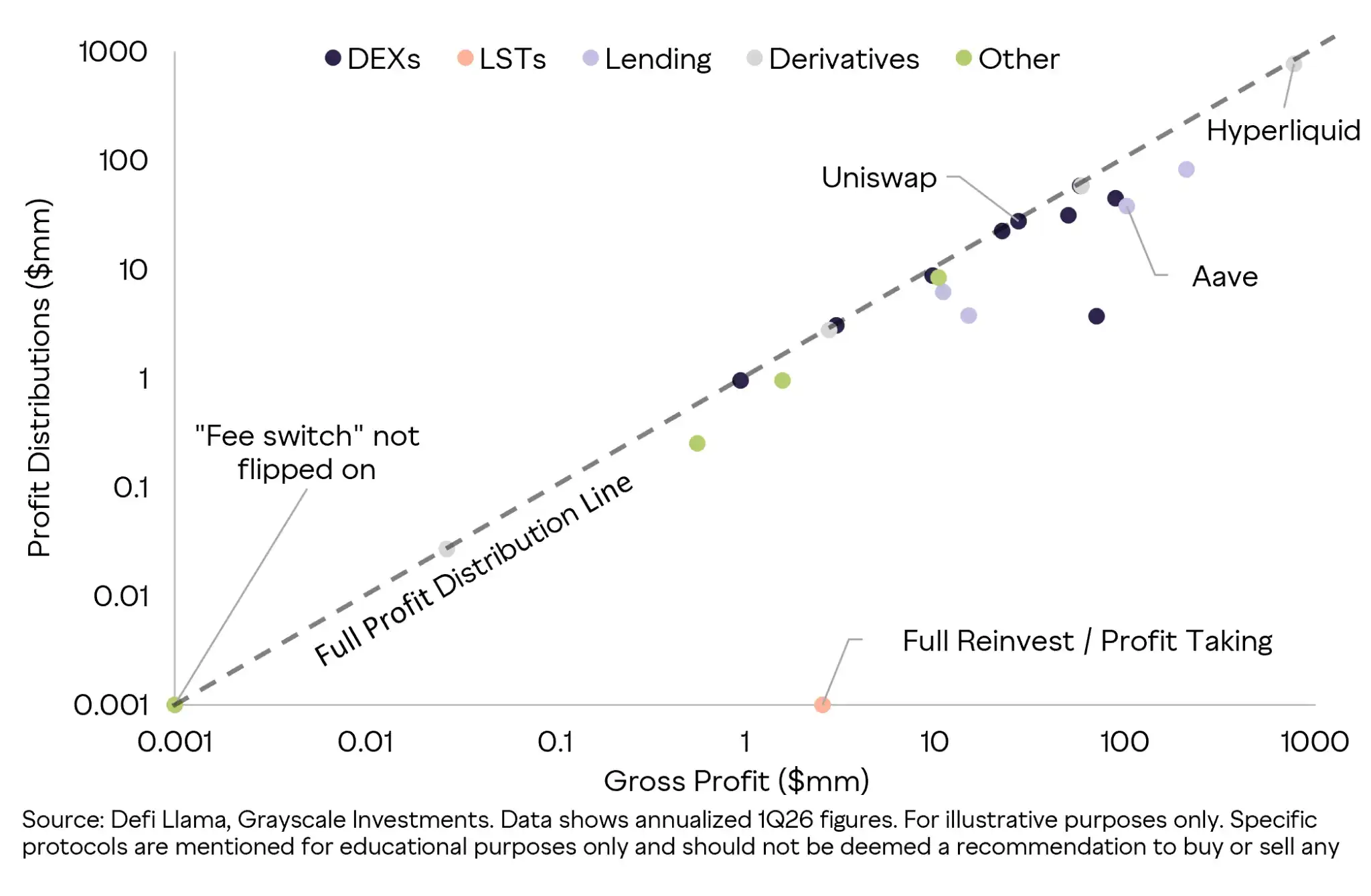

Di seluruh industri DeFi, berbagai protokol memiliki perbedaan besar dalam profitabilitas dan kesediaan untuk mendistribusikan kembali laba kepada pemegang token. Perbedaan ini sebagian besar dapat dikaitkan dengan perbedaan mendasar dalam model bisnis yang mendasari berbagai vertikal DeFi.

Grafik 14: Perbedaan Konversi Laba Protokol ke Pemegang Token (Mengambil Protokol DeFi Utama sebagai Contoh)

Dispersi besar ini justru menjelaskan mengapa kita tidak boleh hanya melihat pendapatan total protokol untuk menilai token DeFi. Dua proyek yang menghasilkan jumlah uang yang sama, karena perbedaan struktur biaya, keputusan tata kelola, kebijakan perbendaharaan, dan mekanisme penangkapan nilai spesifik, dapat memberikan pengembalian aktual yang sangat berbeda bagi pemegang token.

Tentu saja, tingkat distribusi yang lebih rendah tidak selalu berarti buruk—jika laba yang ditahan diinvestasikan kembali secara efisien ke dalam proyek-proyek yang dapat meningkatkan nilai token jangka panjang (seperti meningkatkan likuiditas, memperkuat keamanan, mempercepat pengembangan produk, subsidi pengguna, atau integrasi ekosistem), ini juga sehat.

Oleh karena itu, investor perlu memantau dua hal seperti membaca laporan keuangan perusahaan: Berapa banyak laba yang dikembalikan kepada pemegang token hari ini? Dan apakah laba yang ditahan telah dikerahkan secara efisien? Hanya proyek yang dapat menghasilkan banyak uang, menginvestasikan kembali secara rasional, dan memiliki mekanisme distribusi yang transparan, yang layak mendapatkan valuasi tinggi menggunakan model arus kas.

Kebingungan Identitas DAO dan Terobosan Regulasi

Ada juga masalah realitas yang tidak terhindarkan di dunia crypto saat ini: Apakah pemegang token memiliki hak penagihan hukum yang dapat dilaksanakan atas aset atau arus kas terkait protokol.

Di pasar saham tradisional, pemegang saham biasanya memiliki hak tata kelola yang jelas, hak residual atas aset perusahaan, dan klaim ekonomi potensial atas arus kas masa depan. Sementara pemegang token seringkali hanya dapat mengandalkan kontrak pintar, proses tata kelola DAO, kontrol multi-tanda tangan perbendaharaan, dan konsensus sosial komunitas. Dalam kebanyakan kasus, memiliki token tidak secara otomatis menghasilkan klaim proporsional atas aset protokol, juga tidak memiliki klaim hukum yang dapat dilaksanakan atas pendapatan masa depan. Namun, DAO yang benar-benar terdesentralisasi dapat, melalui pemungutan suara token yang sepenuhnya transparan, menyelaraskan kepentingan pemegang token dengan arah perkembangan protokol.

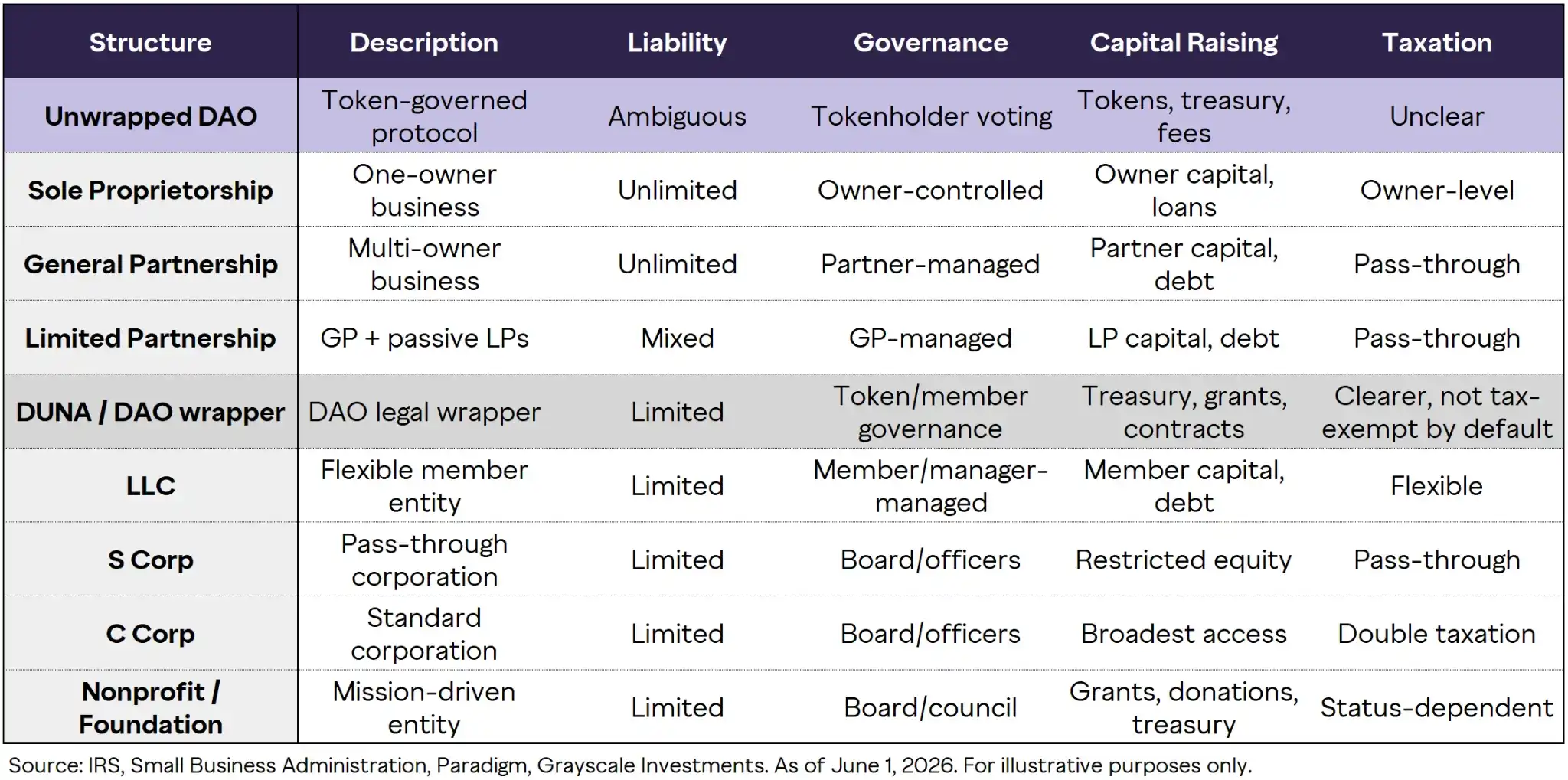

Untuk memecahkan ambiguitas hukum ini, semakin banyak DAO yang mulai mengadopsi "cangkang hukum", yang bertujuan untuk memberikan DAO identitas hukum, membatasi tanggung jawab perorangan peserta, dan memungkinkannya melakukan aktivitas di luar rantai seperti menandatangani kontrak, merekrut, mengelola perbendaharaan di luar rantai, dan memegang kekayaan intelektual. Struktur hukum umum termasuk Perseroan Terbatas (LLC), Yayasan Luar Negeri, Trust Tujuan Khusus, dan baru-baru ini yang banyak mendapat perhatian, "Asosiasi Nirlaba Tidak Berbadan Hukum Terdesentralisasi (DUNA)". Struktur ini dapat secara signifikan meningkatkan kejelasan operasional dan melindungi anggota dari tanggung jawab tak terbatas, tetapi mereka tidak secara otomatis mengubah token tata kelola langsung menjadi klaim kepemilikan seperti saham tradisional. Dalam sebagian besar kasus, manfaat ekonomi pemegang token masih bergantung pada keputusan tata kelola dan mekanisme penangkapan nilai yang jelas di rantai, bukan kepemilikan hukum default.

Grafik 15: Perbandingan Lengkap antara DAO dan Entitas Hukum Tradisional

Tata kelola DAO dapat membantu menyelesaikan masalah penangkapan nilai dengan memberikan pemegang token kontrol langsung atas ekonomi protokol. Dalam saham yang terdaftar, pemegang saham biasanya hanya dapat mengandalkan manajemen dan dewan direksi untuk mengalokasikan modal, dan ketika insentif manajemen menyimpang dari pengembalian pemegang saham, konflik "prinsipal-agen" potensial sering muncul.

Sebaliknya, protokol yang dikelola oleh DAO memungkinkan pemegang token untuk memilih secara langsung detail bisnis seperti manajemen perbendaharaan, parameter tarif, jumlah insentif, pembelian kembali, dan penghancuran. Meskipun struktur ini tidak sepenuhnya menghilangkan risiko tata kelola seperti tingkat partisipasi pemungutan suara yang rendah, konsentrasi token yang tinggi, atau ketidakpastian regulasi, arsitektur tata kelola yang andal dan hak suara yang jelas membangun jalur yang lebih langsung antara kesuksesan protokol dan nilai pemegang token.

Pertimbangan hukum dan tata kelola DAO sama sekali bukan teori murni; mereka adalah inti yang menentukan bagaimana token DeFi harus dinilai dengan benar. Protokol DeFi dapat menghasilkan pendapatan yang jelas terlihat, tetapi pemegang token tidak secara otomatis memiliki klaim atas pendapatan ini seperti pemegang saham memiliki nilai residual perusahaan. Oleh karena itu, masalah penilaian inti berubah dari "Apakah protokol menghasilkan uang?" menjadi "Melalui jalur apa (jika ada) uang yang dihasilkan protokol ditransmisikan dan terkondensasi ke token?"

Selain itu, pasar prediksi saat ini berpikir bahwa kemungkinan RUU CLARITY, yang secara khusus digunakan untuk menentukan status hukum proyek crypto, lolos pada tahun 2026 setinggi 51%. Inti dari undang-undang ini adalah memeriksa tingkat sentralisasi tata kelola dan hak administrator, untuk menentukan apakah Anda cukup "terdesentralisasi", penilaiannya terutama didasarkan pada faktor-faktor seperti tingkat sentralisasi tata kelola, izin peningkatan protokol/administrator, dan pengaruh pihak terkait.

Kerangka kerja ini secara ketat membedakan "aset jaringan" dari token yang masih terikat erat dengan kontrak investasi, penerbit, dan pihak pengendali terkait. Karena DAO pada dasarnya terdesentralisasi, fokusnya tertuju pada tingkat konsentrasi pemegang token: Siapa yang memiliki hak suara. Kami percaya proyek DeFi matang seperti Aave kemungkinan memenuhi standar untuk diklasifikasikan sebagai aset jaringan; namun, masih ada beberapa ambiguitas.

Ucapkan Selamat Tinggal pada Hype, Sambut Fundamental

Seiring pasar crypto yang semakin matang, kerangka kerja penilaian sedang mempercepat untuk mengejar substansi ekonomi yang mendasarinya. Banyak protokol terkemuka sekarang dengan tegas menerapkan berbagai inisiatif ekonomi, secara langsung mengubah aktivitas protokol menjadi akumulasi nilai token. Bagi investor yang dapat terampil menggunakan kerangka kerja penilaian yang ketat dan disesuaikan dengan konteks, mereka berpotensi menangkap keuntungan berlimpah dari ketidaksesuaian harga yang masih umum terjadi saat ini.

Dengan regulasi yang semakin jelas dan masuknya institusi, kepemimpinan pasar sedang memilih dengan kaki mereka: Meninggalkan token yang hanya mengandalkan narasi, dan mengalir ke sektor-sektor yang menunjukkan tingkat adopsi nyata, model bisnis yang bertahan, dan fundamental keuangan yang dapat diamati.

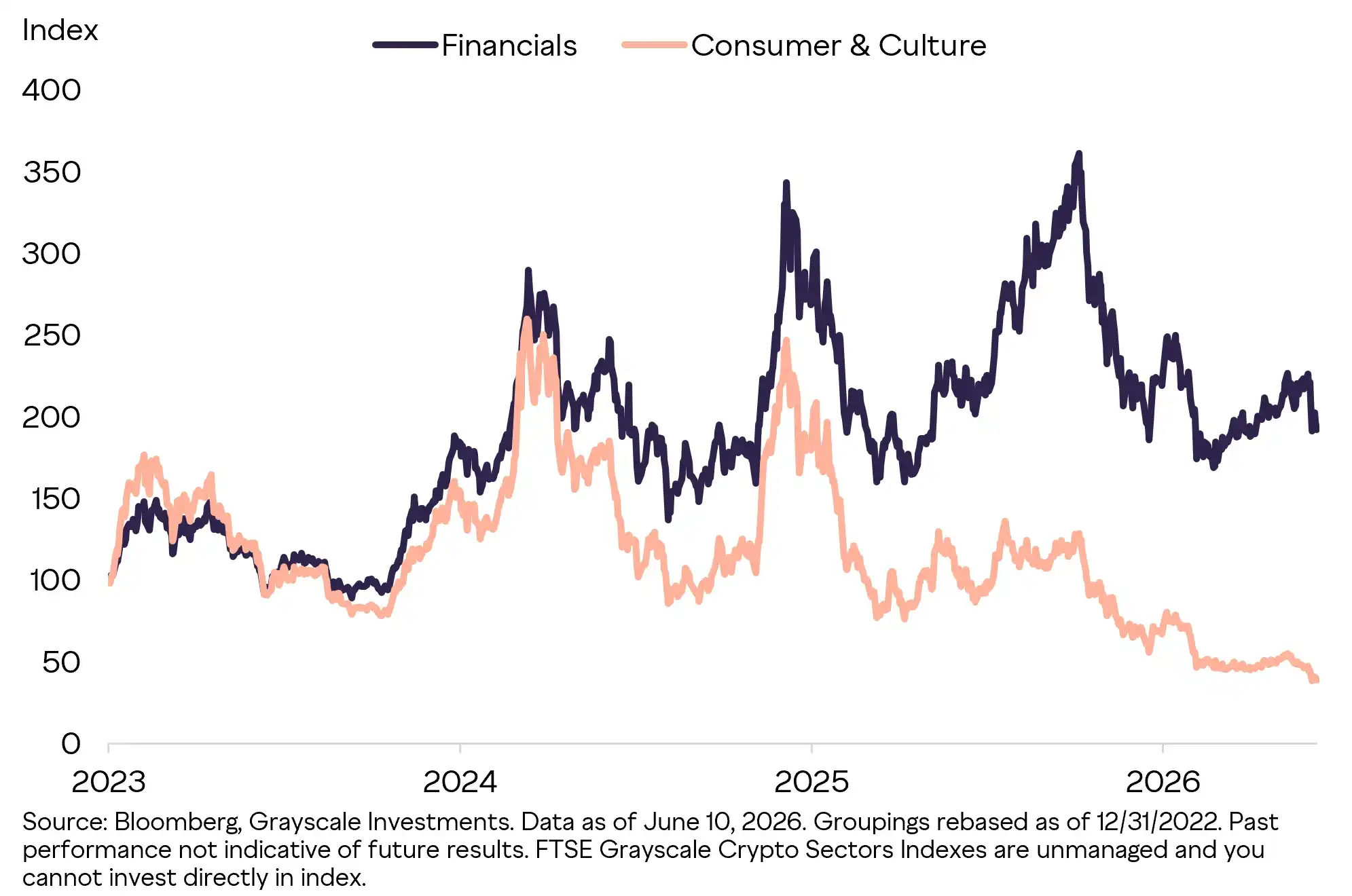

Grafik 16: Pengembalian Kinerja yang Diberikan Pasar Crypto kepada Protokol yang "Menciptakan Nilai Nyata" (Kinerja Token Sejak Awal Tahun)

Pergerakan divergen pasar crypto tahun ini sama sekali tidak kebetulan. Ini secara mendalam mencerminkan bahwa seluruh pasar sedang mengalami penyortiran ulang dan penentuan harga ulang yang menyeluruh—modal sedang meninggalkan proyek spekulatif murni, dengan tegas mengalir ke aset-aset yang memiliki pendapatan substansial dan alokasi modal yang disiplin.

Aave adalah gambaran terbaik dari evolusi ini: Ini mengubah kecocokan produk-pasar yang nyata menjadi laporan keuangan yang sangat indah, memaksa kita untuk menggunakan perspektif bisnis keuangan tradisional untuk memeriksanya kembali.

Bagi investor yang ingin mendapatkan eksposur dalam tahap perkembangan berikutnya dari pasar crypto, buanglah khayalan yang tidak jelas. Selidiki dengan cermat proyek-proyek yang benar-benar menghasilkan uang seperti Hyperliquid, Aave, Uniswap, Sky, dan Maple, dan hitung nilai mereka menggunakan kelipatan harga dan fundamental. Anda akan menemukan bahwa peluang emas bagi investor nilai sebenarnya telah muncul dengan jelas.