Penulis: Sebastien Davies

Disusun oleh: TechFlow Deep Tide

Panduan TechFlow Deep Tide: Sebuah refleksi dari pendiri yang beralih dari keuangan tradisional ke infrastruktur on-chain: Mengapa kredit RWA tidak cukup, mengapa pendanaan naratif sudah mati, dan mengapa likuiditas itu sendiri adalah infrastruktur. Artikel ini mengurai perubahan logika mendasar dari ekspansi cepat hingga operasi yang disempurnakan dalam keuangan berbasis blockchain, dan juga mengisyaratkan titik persaingan utama untuk generasi berikutnya dari stablecoin dan sistem manajemen treasury — bukan siapa yang meluncurkan lebih dulu, tetapi siapa yang dapat terus beroperasi dalam kondisi pasar nyata.

Evolusi infrastruktur keuangan jarang berjalan sebersih yang digambarkan oleh narasi pasar. Lebih sering, ia merupakan pengakuan perlahan atas kegagalan asumsi lama yang berangsur memudar. Seiring matangnya industri aset digital, diskusi tentang keuangan terdesentralisasi telah bergeser dari yang didorong narasi ke pemeriksaan dingin terhadap sistem yang telah dibangun. Fitur inti pasar keuangan hari ini bukanlah kecepatan, melainkan gesekan. Lebih tepatnya, viskositas.

Dalam dinamika fluida, viskositas mengukur hambatan aliran suatu zat. Dalam sistem keuangan, ia termanifestasi sebagai inersia institusional, persyaratan kepatuhan, dan perilaku yang tertanam. Sebuah kesalahan mendasar dari keuangan blockchain awal adalah mengasumsikan bahwa superioritas teknologi akan memaksa adopsi. Sistem keuangan tidak berevolusi karena keanggunan teknologi; mereka berevolusi karena kompatibilitas alur kerja.

Viskositas Sistem Keuangan

Gesekan ini jarang merupakan produk sampingan tak terduga dari teknologi warisan. Dalam keuangan tradisional, ia sering kali dirancang secara sengaja. Kontrol berlapis, standar modal, dan komite operasi memastikan fungsi-fungsi kritis tetap berjalan selama masa-masa sulit. Dari luar terlihat birokratis, dari dalam dilihat sebagai manajemen rasional atas aset klien dan reputasi institusi.

Filosofi desain ini tentu mengutamakan stabilitas. Pembangunan produk adalah proses berpintu, fungsi dibatasi oleh aturan perwalian dan standar pelaporan. Eksekusi melambat, tetapi ketahanan menjadi fitur, bukan tambalan yang dipasang belakangan. Ketika kegagalan terjadi, jarang terlihat sebagai keruntuhan tiba-tiba, melainkan sebagai penundaan integrasi dan ketidakcukupan respons terhadap perubahan.

Pasar asli crypto berkembang dengan asumsi yang berbeda. Gesekan diminimalkan untuk mempercepat eksperimen, penyebaran, dan ekspansi global. Penyebaran tanpa izin dan insentif token memungkinkan modal mengalir dengan kecepatan luar biasa, seringkali tanpa jaminan operasional yang sama. Pembangunan terjadi di pinggiran pasar, produk cepat menemukan permintaan, tetapi sering membuat pengguna menjadi penguji langsung pertama dari kode dan desain insentif.

Hasilnya adalah ketegangan komplementer, bukan oposisi bersih. Keuangan tradisional memperdagangkan kecepatan eksekusi untuk mendapatkan prediktabilitas. Sistem asli crypto menerima kerusakan, karena iterasi adalah sumber utama keunggulan kompetitif. Namun, reflektivitas pasar viskositas rendah berarti likuiditas dapat bubar secepat ia terkumpul, menciptakan penularan cepat ketika tekanan datang.

Seiring industri matang, ekspektasi telah berubah. Modal asli crypto mulai menuntut karakteristik institusional: transparansi, manajemen risiko, pengawasan treasury profesional. Sebuah wilayah tengah yang bermakna telah terbentuk, di mana partisipan beroperasi di jalur blockchain, tetapi mengharapkan ketelitian operasional dari sistem yang lebih matang.

Hibridisasi Selektif

Kedua sistem sedang berbaur secara bertahap. Infrastruktur crypto menjadi lebih kental (viskos) di area yang diperlukan untuk skala institusional: perwalian, kepatuhan, manajemen risiko. Institusi tradisional memodernisasi pengiriman dan mengurangi gesekan integrasi melalui API dan sistem penyelesaian yang dapat diprogram.

Infrastruktur yang paling bertahan lama akan menggabungkan kecepatan iteratif aset digital dengan arsitektur kontrol yang telah disempurnakan keuangan tradisional selama beberapa dekade. Bagi institusi, tantangannya jarang bersifat kognitif, melainkan integrasi. Mengganti sistem treasury dan struktur pelaporan menciptakan gesekan organisasi yang besar; kesinambungan tetap lebih diutamakan daripada optimasi. Pemenangnya adalah mereka yang dapat tertanam dalam alur kerja yang ada, mengubah integrasi dari operasi organisasi menjadi transisi yang lebih bertahap.

Pemikiran berikut berasal dari pengalaman langsung pertama dalam kematangan struktural ini, membangun solusi manajemen treasury on-chain bernama Elara. Mereka menganalisis mengapa urutan infrastruktur telah terbalik, dan bagaimana kami merancang sistem untuk penyatuan akhir kedua dunia ini.

Akhir Infrastruktur yang Didominasi Narasi

Bergabung dengan Dewan Direksi TrueFi memberi saya pengalaman langsung melihat pasar yang sedang mengalami penilaian ulang struktural yang mendalam. Platform ini terutama beroperasi sebagai pasar kredit untuk aset dunia nyata (RWA), tetapi asumsi yang mendukung ekspansi awal industri jelas telah kehilangan bobotnya. Latar belakang saya di keuangan tradisional menunjukkan bahwa tantangan inti kredit tetap ada: memindahkan pinjaman ke on-chain tidak menyelesaikan risiko pihak lawan.

Blockchain menyediakan transparansi, pembayaran otomatis, dan pembayaran bersyarat, tetapi mereka tidak meningkatkan ekonomi dasar pinjaman atau kredit peminjam. Dalam lingkungan kompetitif di mana platform berebut kumpulan kredit berkualitas tinggi terbatas yang sama, margin tertekan, kerugian bertambah. Banyak operator awal mencoba menutupi kesenjangan dengan emisi token yang tidak berkelanjutan, sebuah strategi dengan batasan yang jelas.

Belok Strategis

Jika pasar kredit aset digital ingin matang, mereka membutuhkan lebih dari sekadar infrastruktur pinjaman yang terisolasi. Mereka membutuhkan infrastruktur treasury yang dapat mengoordinasikan likuiditas, agunan, penyelesaian, dan arus modal dalam lingkungan on-chain yang semakin terhubung. Pengakuan ini mendorong kami dari produk mandiri ke arsitektur keuangan.

Sistem treasury yang dapat diprogram pada akhirnya dapat menciptakan integrasi yang lebih ketat antara manajemen likuiditas, koordinasi agunan, dan pembentukan kredit di pasar asli digital. Bukan karena setiap komponen perlu berada dalam ekosistem tertutup, tetapi karena infrastruktur yang terfragmentasi menghasilkan hambatan operasional, ketidakefisienan modal, dan kompleksitas pihak lawan.

Peluang jangka panjang tidak pernah hanya tentang memberikan pinjaman. Melainkan berpartisipasi dalam lapisan koordinasi yang lebih luas di sekitar modal digital: manajemen treasury, likuiditas agunan, perutean likuiditas, infrastruktur penyelesaian, dan penyebaran modal yang disesuaikan risiko. Batas antara treasury, penyelesaian, dan sistem kredit menjadi semakin berpori. Modal mulai mengalir di lingkungan ini dengan cara yang lebih menyerupai infrastruktur operasional yang saling terhubung daripada produk yang terisolasi.

Yang tertanam dalam pergeseran ini adalah poin ekonomi yang nyata. Infrastruktur keuangan yang berkelanjutan tidak dapat bergantung tanpa batas pada emisi token atau program insentif. Mekanisme ini dapat mempercepat adopsi awal, tetapi mereka jarang menghasilkan ekonomi yang bertahan lama sendiri. Model yang lebih tangguh berasal dari partisipasi di banyak lapiran tumpukan modal. Membangun infrastruktur yang dekat dengan koordinasi treasury, manajemen likuiditas, dan aliran agunan memungkinkan ekonomi berkembang maju seperti sistem keuangan nyata.

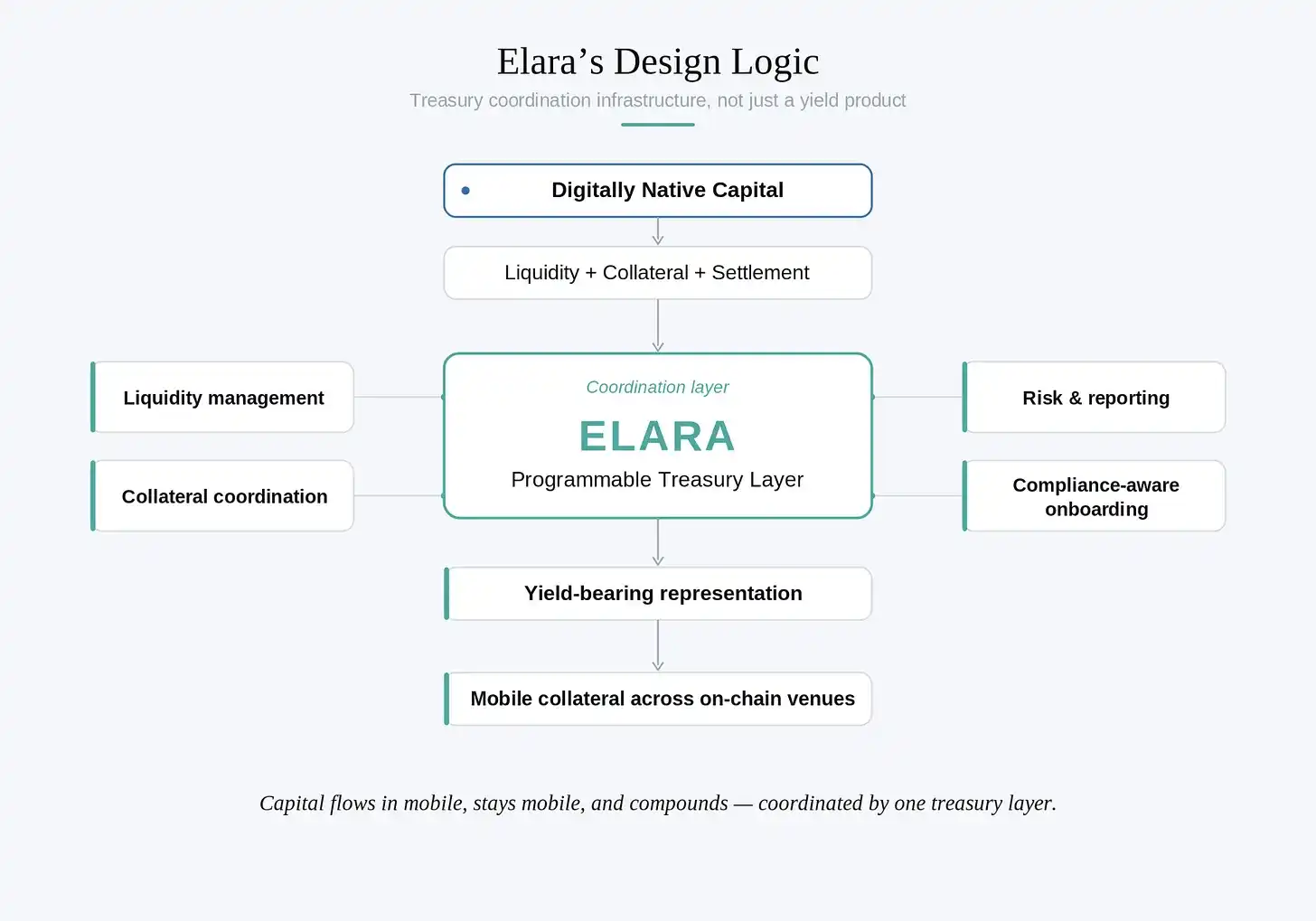

Infrastruktur Treasury yang Dapat Diprogram

Fokus kami beralih ke stablecoin dan infrastruktur treasury, yang tidak lagi hanya alat perdagangan atau cara keluar sementara dari volatilitas. Mereka telah menjadi jalur penyelesaian dasar untuk kelas baru modal asli digital. Pergeseran ini mengubah sifat masalahnya. Begitu dolar digital beroperasi sebagai primitif treasury, bukan alat spekulatif, persyaratan operasional meningkat pesat. Tantangannya tidak hanya menghasilkan hasil, kami perlu mengoordinasikan likuiditas, pelaporan, perwalian, dan pengembalian yang disesuaikan risiko dalam lingkungan yang terfragmentasi.

Kami ingin membangun agunan berpatokan dolar dan aset treasury yang asli di ekosistem ini. Bukan alat on-chain lain, melainkan infrastruktur yang dirancang di sekitar efisiensi modal, kemampuan pemrograman, dan fleksibilitas operasional. Ide-ide ini akhirnya mengarah pada Elara.

Sebuah keputusan arsitektur yang lebih berdampak adalah memisahkan likuiditas dari pembangkitan hasil. Produk pendapatan tetap tradisional mendistribusikan hasil melalui arus kas berkala. Dalam lingkungan yang dapat diprogram, akumulasi nilai dapat tampil berbeda. Daripada memaksa pemegang mengorbankan likuiditas untuk mendapatkan hasil, Elara dirancang agar pengguna dapat menyetor aset dasar dan mendapatkan representasi penghasil bunga yang dapat ditransfer dengan bebas.

Perbedaan ini halus tetapi bermakna secara operasional. Seiring pasar modal menjadi semakin digital dan dapat dioperasikan, kemampuan agunan untuk tetap likuid sambil berkembang memperkenalkan dinamika treasury yang berbeda. Modal terus beroperasi dalam sistem on-chain yang lebih luas, alih-alih menjadi statis begitu disebarkan ke produk hasil. Representasi yang di-*stake* berkembang secara terprogram, sambil tetap terintegrasi dengan tempat likuiditas dan agunan asli digital.

Ketika aset seperti ini digunakan di pasar kredit, hasilnya signifikan. Agunan tidak lagi harus menganggur selama jangka waktu pinjaman. Hasil yang mendasarinya dapat mengimbangi sebagian biaya pendanaan, menciptakan hubungan yang lebih efisien secara modal antara manajemen treasury dan pembentukan kredit.

Arsitektur Elara mencerminkan argumen kami yang lebih luas. Operator keuangan tradisional semakin tertarik pada sistem blockchain, bukan karena produk yang ada sudah ketinggalan zaman, tetapi karena infrastruktur yang dapat diprogram memperluas apa yang dapat menjadi produk tersebut. Alat statis mulai beroperasi lebih seperti perangkat lunak koordinasi: dapat dikomposisi, dapat dioperasikan, dan terintegrasi terus-menerus dengan lingkungan likuiditas dan penyelesaian yang lebih luas.

Semua ini tidak menghilangkan realitas beroperasi di dalam pasar asli digital. Lingkungan ini tetap lebih cepat, lebih terfragmentasi, dan secara struktural lebih reflektif daripada sistem pendapatan tetap tradisional. Kondisi likuiditas dapat berubah dengan cepat. Strategi yang melibatkan pembuatan pasar, koordinasi treasury, dan manajemen likuiditas on-chain masih membawa risiko eksekusi, paparan kontrak pintar, dan kompleksitas operasional. Elara tidak berpura-pura infrastruktur berbasis blockchain berperilaku seperti keuangan tradisional. Tujuannya lebih mendekati sebaliknya: mengakui sifat pasar digital viskositas rendah, dan memperkenalkan disiplin yang lebih besar dalam bagaimana modal mengalir melaluinya. Infrastruktur yang dapat diprogram tidak menghilangkan risiko keuangan. Seiring pasar modal asli digital matang, arsitektur operasional di sekitar risiko ini menjadi bagian dari produk itu sendiri.

Likuiditas sebagai Infrastruktur

Pada tingkat praktis, strategi yang mendasarinya berfokus pada pembuatan pasar dan penyediaan likuiditas untuk pasangan stablecoin di seluruh pasar keuangan terdesentralisasi. Seiring penggunaan stablecoin meluas ke perdagangan, pembayaran, agunan, dan manajemen treasury, koordinasi likuiditas menjadi fungsi keuangan yang semakin penting. Lingkungan likuiditas yang terfragmentasi menciptakan permintaan untuk penyebaran modal aktif, penangkapan spread, penyeimbangan kembali, dan manajemen treasury berkelanjutan di seluruh tempat on-chain.

Hasil yang dihasilkan berasal dari dinamika struktur pasar nyata di dalam pasar modal asli digital: aktivitas perdagangan, fragmentasi likuiditas, volatilitas, dan kompleksitas operasional untuk mempertahankan penyelesaian yang efisien. Tidak seperti banyak struktur hasil crypto reflektif awal siklus, peluang ini tidak bergantung pada leverage untuk menghasilkan aktivitas ekonomi.

Lingkungan ini secara struktural sangat berbeda dari pasar pendapatan tetap tradisional. Pengembalian dipengaruhi oleh kondisi likuiditas, kualitas eksekusi, profil volatilitas, risiko kontrak pintar, dan partisipasi pasar yang lebih luas. Ketika aktivitas perdagangan menyusut atau likuiditas tertekan, kumpulan peluang dapat menyempit secara signifikan. Selama masa tekanan, koordinasi treasury dan manajemen risiko menjadi lebih penting. Pola ini memperkuat argumen yang lebih luas: ekonomi semakin tidak terakumulasi ke dalam struktur insentif token yang reflektif, melainkan ke dalam manajemen treasury yang disiplin dan infrastruktur yang mampu mengoordinasikan modal secara efisien dalam kondisi yang berubah.

Mendanai Visi

Naluri awal, dipengaruhi oleh dinamika pendanaan siklus sebelumnya, adalah mengumpulkan modal di sekitar visi itu sendiri. Diskusi awal berfokus pada skala peluang: infrastruktur dolar digital, sistem treasury yang dapat diprogram, dan penyatuan jangka panjang keuangan tradisional dengan jalur penyelesaian berbasis blockchain.

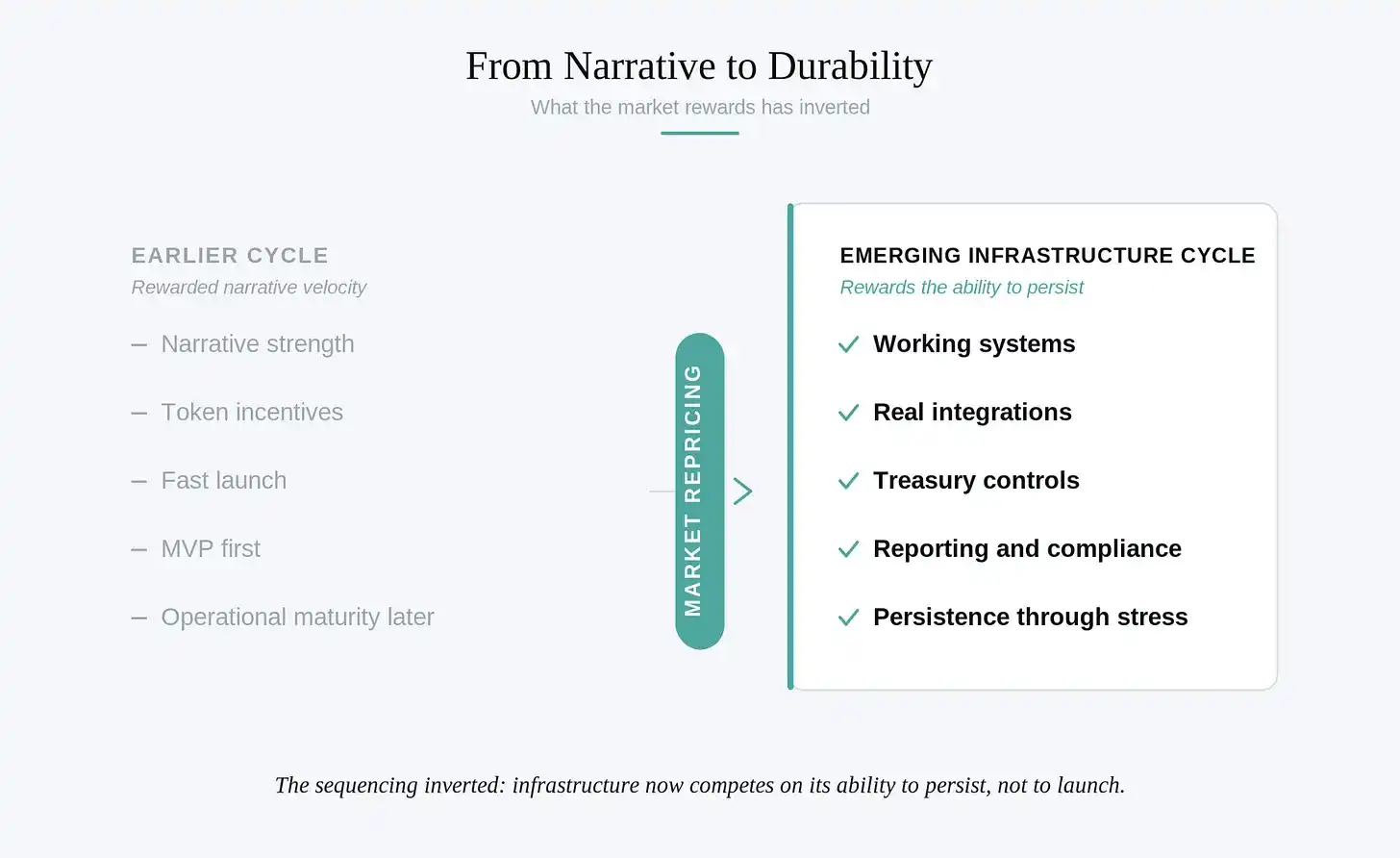

Beberapa tahun lalu, pendekatan ini mungkin berhasil. Pasar crypto selama sebagian besar siklus sebelumnya menghargai kecepatan naratif, di mana argumen yang kuat dan model token dapat menarik modal besar sebelum infrastruktur matang. Saat kami memasuki percakapan, lingkungan telah berubah.

Anggota tim eksekutif bertemu dengan calon investor sebelum infrastruktur yang bermakna dibangun, berasumsi bahwa kekuatan ide akan mendorong percakapan. Sebaliknya, percakapan beralih ke operasional. Investor menginginkan sistem yang berjalan, integrasi, struktur pelaporan, kontrol treasury, pihak lawan, kerangka kepatuhan, dan bukti bahwa infrastruktur dapat beroperasi dalam kondisi pasar nyata.

Pergeseran ini tak terhindarkan sekaligus sehat. Ini mencerminkan pelajaran dari siklus sebelumnya, ketika pasar menjadi kurang bersedia membiayai hal-hal abstrak setelah melihat sistem yang dibangun dengan longgar runtuh di bawah tekanan. Teknologi mempercepat pergeseran ini. Seiring kemajuan pengembangan perangkat lunak berbantuan AI, nilai kelangkaan kode awal mulai runtuh. MVP menjadi lebih mudah dibangun, antarmuka lebih mudah disalin, infrastruktur lebih mudah diakses. Seiring perangkat lunak menjadi komoditas, kepercayaan operasional menjadi lebih bernilai.

Keunggulan kompetitif bergeser dari siapa yang dapat menceritakan kisah paling menarik ke siapa yang dapat membangun sistem yang mampu bertahan dalam kondisi pasar nyata. Urutannya telah terbalik. Siklus awal memberi penghargaan kepada tim yang meluncurkan cepat dan beroperasi belakangan. Pasar yang muncul memberi penghargaan kepada sebaliknya: bisnis infrastruktur sekarang bersaing dalam kemampuan bertahan, bukan kemampuan meluncurkan.

Kekuatan dalam Jumlah

Pengakuan ini memaksa kami untuk bertanya lebih dalam: Mengapa adopsi institusional aset digital lebih lambat daripada yang diantisipasi banyak pembangun awal? Ini membawa kami kembali ke masalah viskositas.

Ada alasan rasional mengapa bank, perbendaharaan perusahaan, manajer aset, dan pengalokasi institusional bergerak lambat. Model operasional mereka dibangun di atas kesinambungan, kemampuan diaudit, kontrol risiko, dan kepercayaan prosedural yang terakumulasi selama beberapa dekade. Standar pelaporan, komite investasi, kerangka perwalian, dan proses kepatuhan ada untuk mengurangi kemungkinan kegagalan yang tak terkendali saat mengelola sejumlah besar uang. Apa yang tampak dari luar sebagai gesekan, dari dalam adalah infrastruktur itu sendiri.

Sistem asli crypto berevolusi di sekitar asumsi yang berbeda. Likuiditas modal, kemampuan dikomposisi, iterasi cepat, dan penyebaran terbuka memungkinkan infrastruktur blockchain berkembang dengan cepat ke pasar global. Keuntungannya adalah adaptabilitas. Kelemahannya adalah kecepatan dapat melampaui langkah-langkah penguatan operasional, seperti yang ditunjukkan siklus sebelumnya — ketika likuiditas, insentif, tata kelola, dan risiko menjadi semakin terjalin.

Dasar modal yang kemungkinan besar akan bermigrasi ke on-chain dalam jangka panjang akan terus mempertahankan karakteristik viskositas tinggi, bahkan ketika infrastruktur penyelesaian dasarnya menjadi lebih dapat diprogram. Pengakuan ini membentuk Elara. Membangun murni untuk kecepatan spekulatif tidak menarik; menunggu pengalokasi institusional besar bermigrasi sepenuhnya ke on-chain sebelum membangun apa pun juga tidak realistis. Jalur nyata adalah membangun untuk modal asli digital yang sudah ada di pasar ini, sekaligus menanamkan nilai-nilai operasional yang pada akhirnya akan dibutuhkan oleh peserta institusional.

Dalam praktiknya, ini berarti merancang disiplin keuangan, kesadaran pelaporan, dan daya tahan sejak hari pertama, alih-alih menganggap fungsi-fungsi ini sebagai peningkatan yang akan datang. Kolaborasi dengan ArkenYield mencerminkan filosofi yang sama. Intinya adalah strategi pembuatan pasar dan manajemen modal yang ditokenisasi, beroperasi di pasar digital viskositas rendah, sambil menggabungkan asumsi operasional yang biasanya terkait dengan infrastruktur keuangan institusional: manajemen likuiditas aktif, operasi dana yang terkontrol, pemantauan risiko, dan penekanan pada pelestarian modal di luar pembangkitan hasil. Posisi ini memungkinkan sistem tetap produktif secara ekonomi dalam lingkungan pasar saat ini, sambil secara bertahap selaras dengan harapan operasional kumpulan modal yang lebih tradisional.

Ini meluas ke lapisan operasional pendukung yang diperlukan untuk mendukung partisipasi institusional secara bertanggung jawab. Verifikasi identitas, koordinasi kepatuhan, dan alur kerja onboarding sering dianggap sekunder pada siklus awal, tetapi menjadi mendasar seiring pasar matang. Kolaborasi kami dengan Keyring memperkuat lapisan ini, mengintegrasikan infrastruktur kepatuhan dan identitas ke dalam arsitektur sistem, alih-alih menganggapnya sebagai tambahan eksternal belakangan.

Seiring waktu, perbedaan antara infrastruktur keuangan asli crypto dan institusional akan menjadi kurang kaku. Dana lindung nilai, manajer aset, platform fintech, perusahaan pembayaran, dan pada akhirnya perbendaharaan perusahaan, semakin banyak mengeksplorasi bagaimana penyelesaian yang dapat diprogram dan infrastruktur dolar digital dapat meningkatkan manajemen likuiditas dan efisiensi modal. Ketika penyatuan ini dipercepat, sistem yang paling mungkin bertahan bukanlah yang bergerak paling cepat atau paling ideologis. Mereka adalah sistem yang sudah dapat berbicara dalam bahasa operasional yang dipahami oleh modal institusional.

Kami tidak berniat membangun pengganti ekstremis untuk sistem keuangan yang ada, juga tidak berasumsi bahwa institusi akan bermigrasi sepenuhnya ke on-chain dalam semalam. Sistem keuangan jarang bertransformasi melalui penggantian tiba-tiba; mereka berevolusi melalui integrasi bertahap, adaptasi alur kerja, dan akumulasi kepercayaan. Desain Elara didasarkan pada pengamatan yang lebih sederhana: modal asli digital semakin membutuhkan infrastruktur manajemen modal yang dibangun dengan disiplin operasional sejak hari pertama. Ini berarti mengintegrasikan kesadaran kepatuhan ke dalam arsitektur itu sendiri, memandang pelaporan sebagai lapisan inti dan bukan perhatian hilir, dan merancang di sekitar keberlanjutan, bukan insentif reflektif. Pasar mungkin masih berada di tahap awal. Tetapi infrastruktur semakin tidak dapat bertindak dengan cara itu.

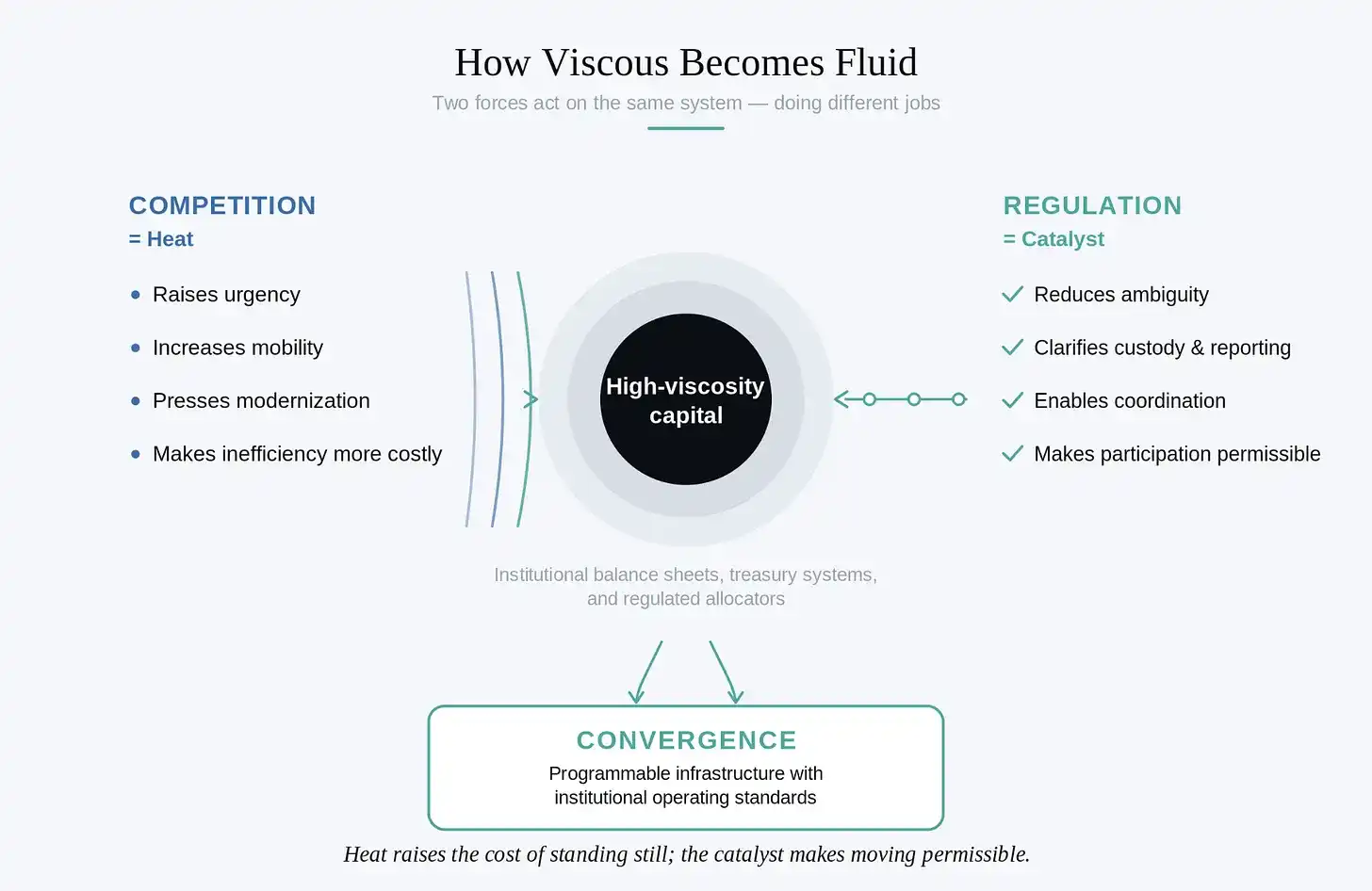

Bagaimana yang Kental Menjadi Cair

Sistem keuangan tidak berevolusi secara merata. Kecepatan perubahan mereka sangat bergantung pada lingkungan sekitar.

Salah satu perkembangan yang lebih penting dalam beberapa tahun terakhir adalah pergeseran bertahap sikap regulator terhadap infrastruktur aset digital. Percakapan regulator awal terutama berfokus pada pembatasan dan kontrol risiko. Reformasi terbaru mulai menciptakan jalur bagi partisipasi institusional, bukan melarangnya. Ini adalah pergeseran kunci. Sistem keuangan jarang berubah hanya melalui teknologi. Mereka berubah ketika koordinasi hukum, operasional, dan ekonomi mulai sejajar secara bersamaan.

Regulasi lebih seperti katalis daripada penghalang. Ia sendiri tidak dapat memaksa adopsi terjadi. Tetapi begitu pasar cukup matang, kejelasan regulator dapat mempercepat koordinasi institusional secara signifikan dengan mengurangi ketidakpastian dalam perwalian, pelaporan, pemrosesan penyelesaian, dan tanggung jawab fidusia. Ini paling penting dalam sistem viskositas tinggi, karena ketidakpastian itu sendiri adalah gesekan. Institusi keuangan besar jarang menghindari infrastruktur baru karena tidak memahaminya. Lebih sering, mereka menghindarinya karena ambiguitas operasional menciptakan risiko yang tidak dapat diterima. Begitu ambiguitas ini menyusut, adopsi dapat berubah dengan cepat yang mengejutkan.

Persaingan memperkenalkan kekuatan kedua. Dalam pasar yang stabil, inersia institusional dapat bertahan selama bertahun-tahun, karena biaya operasional perubahan melebihi keuntungan langsung dari optimasi. Saat tekanan kompetitif meningkat, sistem mulai berubah. Persaingan bertindak sebagai semacam panas, meningkatkan likuiditas modal, memaksa peserta pasar memodernisasi manajemen modal, infrastruktur penyelesaian, dan koordinasi likuiditas.

Dinamika ini menjadi dasar pemikiran kami tentang Elara. Salah satu batasan inti dari banyak model RWA awal adalah mengasumsikan bahwa modal institusional akan bermigrasi ke on-chain karena infrastrukturnya secara teori lebih efisien. Pada kenyataannya, penyedia modal viskositas tinggi diminta untuk memindahkan aset ke lingkungan yang tampaknya masih rapuh secara operasional, tata kelola ringan, dan reflektif di bawah tekanan. Gesekannya terlalu tinggi dibandingkan dengan manfaat yang dirasakan.

Dirancang untuk Penyatuan

Kami menangani masalah ini dengan cara berbeda. Daripada mencoba memaksa perilaku institusional terlalu dini ke dalam sistem asli crypto, kami membangun infrastruktur yang dapat beroperasi secara efisien di pasar asli digital saat ini, sambil menanamkan asumsi operasional yang pada akhirnya akan dibutuhkan oleh pengalokasi institusional.

Ini berarti mengintegrasikan kesadaran kepatuhan ke dalam arsitektur itu sendiri, dan mengenali bahwa kepercayaan, pelaporan, dan manajemen risiko bukanlah batasan eksternal dari infrastruktur keuangan, melainkan bagian dari infrastruktur itu sendiri. Ini juga berarti melampaui struktur insentif reflektif, menuju sistem yang dapat mempertahankan utilitas ekonomi dalam kondisi pasar yang berubah.

Sistem keuangan yang bertahan lama jarang muncul hanya melalui kecepatan. Mereka berkembang maju melalui akumulasi bertahap dari keandalan, pengulangan, dan kepercayaan operasional. Tujuannya bukan hanya membangun untuk pasar yang ada hari ini, tetapi juga untuk kondisi di mana sistem keuangan itu sendiri mulai berubah. Dalam arti ini, desain Elara bukan sebagai produk statis, melainkan sebagai infrastruktur yang diposisikan untuk penyatuan. Seiring pasar aset digital matang dan partisipasi institusional meluas, sistem yang paling mungkin bertahan adalah sistem yang dapat beralih antara lingkungan modal viskositas rendah dan harapan operasional pengalokasi yang lebih tradisional.

Kami tidak menunggu sistem keuangan menjadi cair. Kami sedang membangun infrastruktur yang dapat mengelola dua bentuk aliran. Elara dirancang untuk beroperasi dalam likuiditas berkecepatan tinggi modal asli digital, sambil cukup tahan lama untuk mendukung pergerakan yang lebih lambat dan lebih hati-hati dari neraca institusional seiring waktu.