Ditulis oleh: Protos

Dikompilasi oleh: Chopper, Foresight News

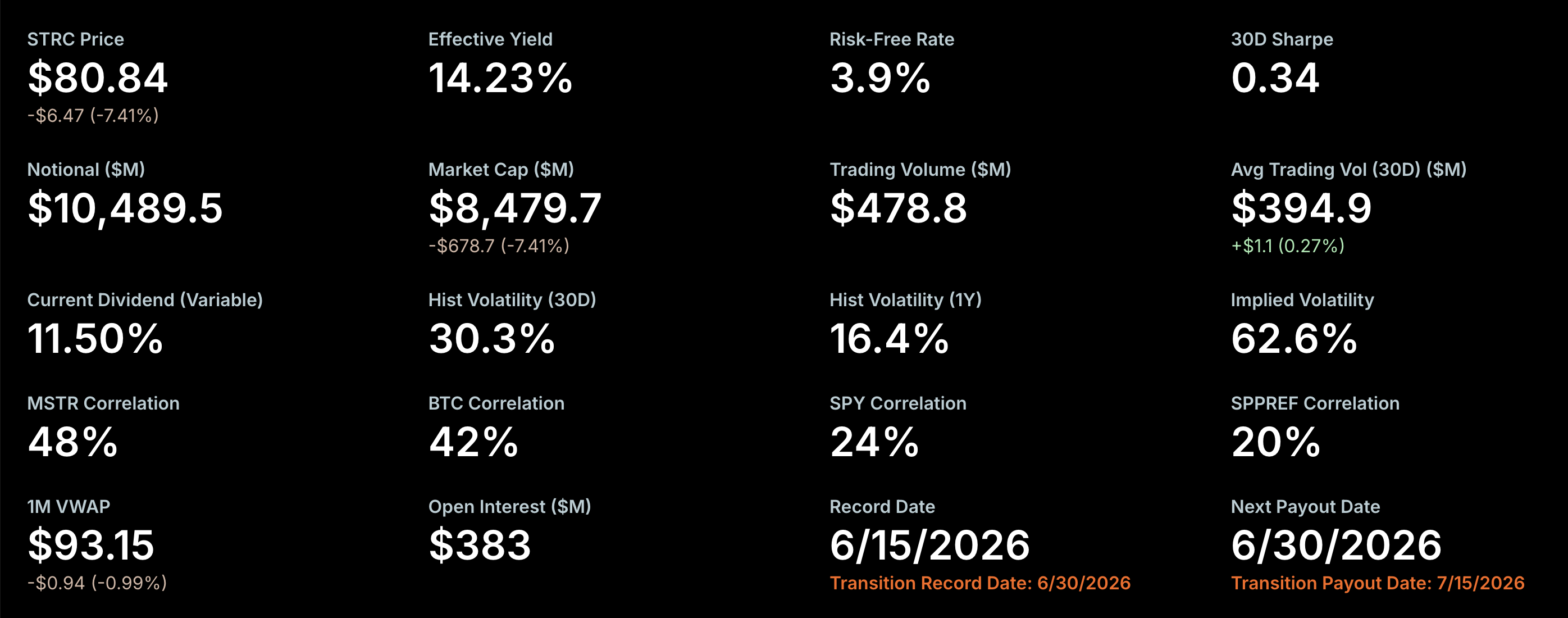

STRC adalah saham dividen yang diterbitkan oleh perusahaan cadangan Bitcoin Strategy (sebelumnya MicroStrategy) yang dipimpin oleh Michael Saylor, dan harga penutupan terbarunya telah turun menjadi $80,84.

Padahal, angka seharusnya adalah $100.

Panel harga STRC, Sumber: Situs web resmi Strategy

Saylor sangat mementingkan agar STRC bertransaksi di sekitar nilai nominal $100. Dengan hanya tersisa satu minggu menuju hari pencatatan dividen (snapshot date), dia berharap dapat menarik harga saham kembali ke level $100 sebelum itu.

Dokumen yang diajukan perusahaan kepada Komisi Sekuritas dan Bursa AS (SEC) dengan jelas menyatakan: Strategy "bertujuan untuk menjaga harga perdagangan saham STRC tetap stabil di sekitar nilai nominal $100 per saham".

Namun kenyataannya, harga saham saat ini didiskon sekitar 20% dari nilai nominalnya.

Yang lebih rumit lagi, panel data perusahaan menunjukkan krisis berat lainnya: Hingga penutupan Nasdaq kemarin, Harga Rata-Rata Tertimbang Volume (VWAP) bulanan STRC untuk Juni adalah $94,09, jatuh di bawah garis batas $95 yang ditetapkan perusahaan. Menurut aturan internal, sekali ambang batas ini tersentuh, peningkatan dividen setidaknya harus dua kali lipat dari standar biasa.

Berdasarkan mekanisme pembagian dividen internal, jika VWAP bulanan Juni akhirnya menetap di bawah $95, peningkatan dividen STRC untuk periode berikutnya tidak boleh kurang dari 0,5%. Dalam kondisi normal, sejak STRC melantai di bursa, peningkatan dividen untuk setiap siklus pencatatan dividen hanya 0,25%.

Ini berarti, jika dana dari pasar sekunder tidak aktif masuk untuk mendongkrak harga saham, tingkat dividen tahunan saat ini sebesar 11,5% kemungkinan besar akan dinaikkan menjadi 12% pada siklus pencatatan dividen pertengahan Juli mendatang. Jika Dewan Direksi Strategy ingin menerapkan strategi yang lebih agresif, aturan mereka mengizinkan mereka untuk memberikan peningkatan yang lebih tinggi sesuai pertimbangan.

Apakah Dividen Tinggi 12% Dapat Menarik Harga Saham Kembali ke $100?

Meskipun dividen super tinggi 12% berpotensi menarik pembelian, harga saham saat ini sekitar $80 masih memiliki jarak yang sangat jauh dari $100.

Pertama, investor perlu memegang saham secara penuh selama satu tahun penuh untuk mendapatkan dividen yang diharapkan 12% ini, dan dividen akan dibagi menjadi 24 periode pengembalian modal dua mingguan, masing-masing hanya membayar 0,5%; Kedua, dalam setahun, Dewan Direksi dapat kapan saja menurunkan standar dividen.

Selain itu, harga saham STRC itu sendiri masih memiliki risiko penurunan yang berkelanjutan.

Pada akhirnya, berinvestasi di STRC sepenuhnya bergantung pada ekspektasi pasar, tanpa jaminan pendapatan apa pun. Dewan Direksi perusahaan dapat kapan saja mengubah, menangguhkan kebijakan dividen, dan mekanisme yang disebut "mekanisme dividen terstandardisasi" ini juga tidak memiliki kekuatan hukum yang mengikat. Dokumen pengungkapan perusahaan berulang kali mengingatkan: dividen tunai tidak dijanjikan, ada kemungkinan penurunan mendadak atau penghentian langsung; sementara itu perusahaan tidak memberikan jaminan penahanan (backstop) apa pun untuk harga pasar sekunder STRC, dan kinerja saham ini terus melemah.

Empat Cara Lain yang Memungkinkan untuk Meningkatkan Harga Saham

Selain menaikkan dividen secara signifikan, Strategy memiliki empat alat lain untuk memulihkan kepercayaan pasar, namun kemungkinan penerapannya rendah dan efektivitasnya terbatas.

Pertama, perusahaan dapat membeli kembali saham STRC secara langsung di pasar sekunder.

Aturan mengizinkan perusahaan untuk membeli kembali sahamnya sendiri di dalam pasar Nasdaq, namun perusahaan ini belum pernah melakukan operasi buyback, dan juga tidak melepaskan niat buyback apa pun. Justru sebaliknya, tujuan awal Strategy menerbitkan STRC adalah untuk menjual saham guna mengumpulkan dana dan meningkatkan kepemilikan Bitcoin, bukan untuk membeli kembali guna menopang harga saham.

Kedua, Strategy mungkin akan mengumumkan penangguhan penerbitan STRC dengan harga di atas $100.

Dokumen tambahan Strategy November lalu menunjukkan rencana untuk terus menerbitkan STRC baru dalam kisaran $99 hingga $101, dengan harga penerbitan tambahan yang sebenarnya pada dasarnya terkunci di $100,01. Penerbitan tambahan yang berkelanjutan mengencerkan saham yang beredar, yang setara dengan menetapkan plafon alami untuk harga saham. Ketika harga mendekati $100, keinginan dana spekulatif untuk mengambil posisi beli (long) berkurang drastis. Jika perusahaan tiba-tiba mengumumkan penangguhan penerbitan tambahan yang mengencerkan di sekitar $100,01, langkah tak terduga ini mungkin dapat meningkatkan sentimen pasar untuk sementara.

Ketiga, perusahaan dapat memberi sinyal kepada pasar tentang kemampuan dividen stabil jangka panjang dengan menjual saham biasa secara terus-menerus dan mengakumulasi uang tunai dolar.

Dalam beberapa pekan terakhir Strategy telah menggunakan cara ini, menjual saham biasa MSTR, menambah penyangga uang tunai beberapa miliar dolar, namun hasilnya minimal. Saat ini cadangan dolar perusahaan hanya $1,4 miliar, skala yang tidak cukup untuk meyakinkan pemegang saham STRC untuk tetap memegang dengan tenang.

Keempat, Strategy mungkin akan mengumumkan manfaat yang mengejutkan bagi pemegang saham STRC.

Dewan Direksi perusahaan publik berhak membagikan dividen khusus satu kali atau manfaat balasan untuk pemegang saham, menciptakan kejutan positif. Misalnya, CEO perusahaan Phong Le membeli sendiri STRC senilai $1 juta minggu ini. Meskipun jumlahnya tidak berarti dibandingkan dengan kompensasi tahunannya, ini juga merupakan sinyal positif kecil. Jika Dewan Direksi meluncurkan manfaat pemegang saham yang lebih kreatif, mungkin dapat membalikkan sentimen bearish pasar saat ini.

Secara historis, STRC juga pernah pulih melawan tren dan bertahan di level $100. Menurut laporan Protos Oktober lalu, pada saat itu perusahaan membayar dividen secara penuh, menaikkan dividen menjadi 10,25%, dan sejak Juli menangguhkan penjualan STRC melalui saluran penerbitan tambahan ATM (At-The-Market). Resonansi dari berbagai faktor positif ini mendorong harga saham kembali ke $100 untuk pertama kalinya. Sebelum hari pencatatan dividen periode itu, banyak investor bersedia masuk pada harga $100.

Dari pergerakan historisnya, STRC sepenuhnya memiliki potensi untuk kembali ke $100. Satu-satunya pertanyaan adalah: Seberapa besar biaya yang bersedia dikeluarkan Strategy untuk menarik dana masuk membeli.