Sejak gelombang kecerdasan buatan (AI) dipicu oleh ChatGPT pada akhir 2022, logika investasi pasar terhadap AI selalu berputar di sekitar 'Tujuh Raksasa' (Magnificent-7), terutama 'perusahaan hyperscale' yang mendominasi infrastruktur komputasi awan. Namun, kemunculan mendadak DeepSeek Cina pada awal 2025, dan perdebatan sengit yang menyusul mengenai efektivitas belanja modal AI, secara diam-diam mengubah lanskap ini. Investor mulai menyadari bahwa 'demam emas' yang sebenarnya mungkin tidak hanya terletak pada para raksasa tersebut, tetapi jauh di dalam rantai industri yang menyediakan 'sekop' dan 'alat' bagi mereka.

Dari Keraguan 'Perlombaan Senjata' ke Verifikasi Kinerja

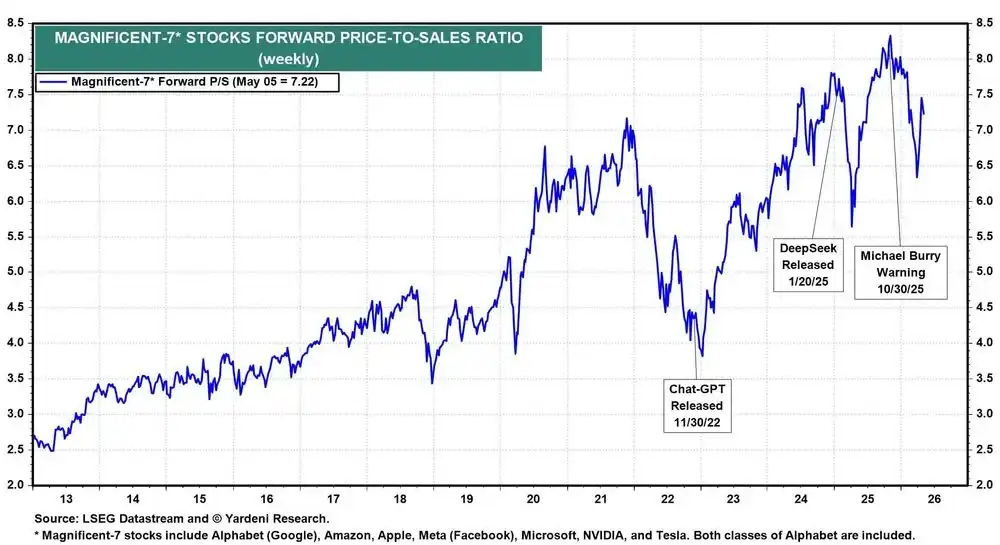

Pada paruh kedua tahun lalu, pasar sempat dipenuhi kekhawatiran mengenai tingkat pengembalian investasi AI. Investor ternama Michael Burry pernah memperingatkan secara terbuka bahwa belanja modal AI besar-besaran dari perusahaan hyperscale mungkin tidak dapat menghasilkan keuntungan yang diharapkan karena berbagai alasan, yang semakin memperparah kepanikan pasar akan gelembung AI. Saat itu, harga saham 'Tujuh Raksasa' tertekan, dan sentimen pasar menjadi lebih hati-hati.

Namun musim laporan keuangan pada bulan April memberikan tanggapan yang kuat. Pendapatan bisnis komputasi awan perusahaan hyperscale terus melampaui ekspektasi, permintaan 'kapasitas komputasi' yang kuat tampaknya sedang membenarkan semua investasi besar sebelumnya. Penulis mengamati dalam perjalanan karirnya, bahwa titik balik sentimen pasar sering terjadi setelah data kunci dirilis. Kali ini pun tidak terkecuali, 'data keras' kinerja dengan cepat meredakan perdebatan tentang apakah belanja modal berlebihan.

Dividen 'Kepastian' Belanja Modal: Ledakan Rantai Pasok Semikonduktor

Meskipun diskusi tentang apakah belanja modal AI akhirnya dapat membawa keuntungan besar bagi perusahaan hyperscale itu sendiri masih berlanjut, satu logika yang lebih pasti telah muncul: Terlepas dari siapa pemenang akhir aplikasi AI, belanja modal yang besar ini pertama-tama akan ditransformasikan menjadi permintaan kuat untuk semikonduktor dan komponen terkait AI.

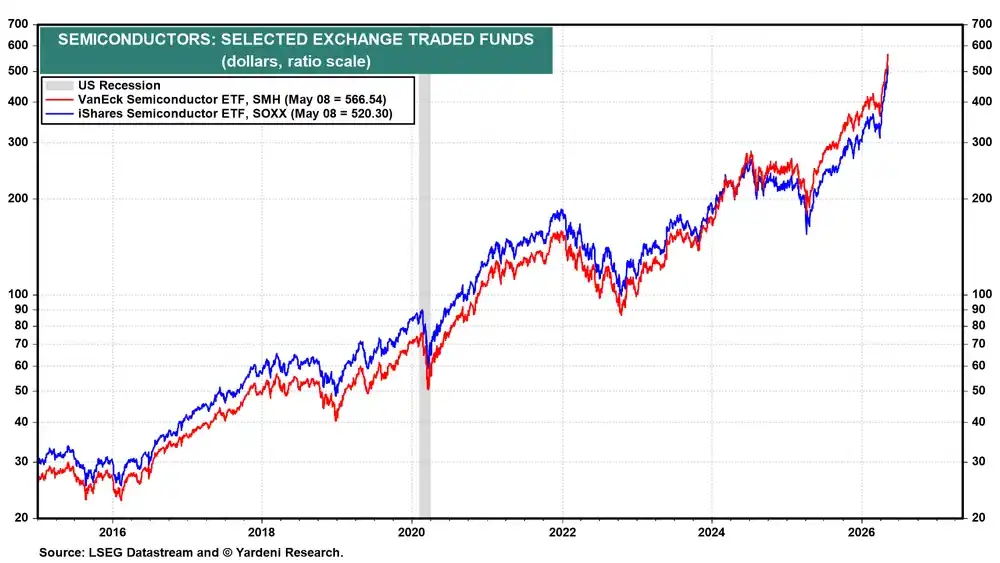

Penilaian ini secara langsung mendorong ETF terkait semikonduktor mencapai rekor tertinggi sepanjang masa pada bulan April. Dari sudut pandang profesional, ini adalah logika klasik 'penjual air' – ketika demam emas muncul, penjual sekop seringkali yang pertama dan paling pasti mendapatkan keuntungan.

Chip Memori: Hambatan Nyata Pelatihan AI

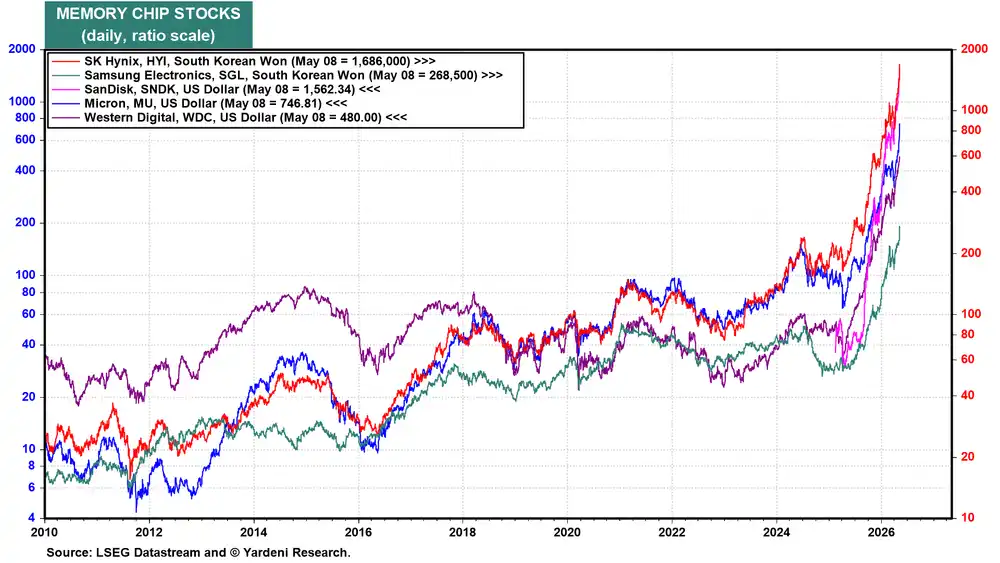

Dalam kenaikan semikonduktor gelombang ini, perusahaan chip memori tampil sangat menonjol. Raksasa memori AS dan Korea – SK Hynix, Samsung, SanDisk, Micron Technology, dan Western Digital – harga sahamnya semuanya melonjak tajam. Penulis pernah menulis pada bulan Maret bahwa High Bandwidth Memory (HBM) adalah 'hambatan' nyata dalam proses pelatihan AI. Selama permintaan AI terhadap kapasitas komputasi terus melebihi pasokan, momentum pertumbuhan perusahaan-perusahaan ini akan sulit digoyahkan.

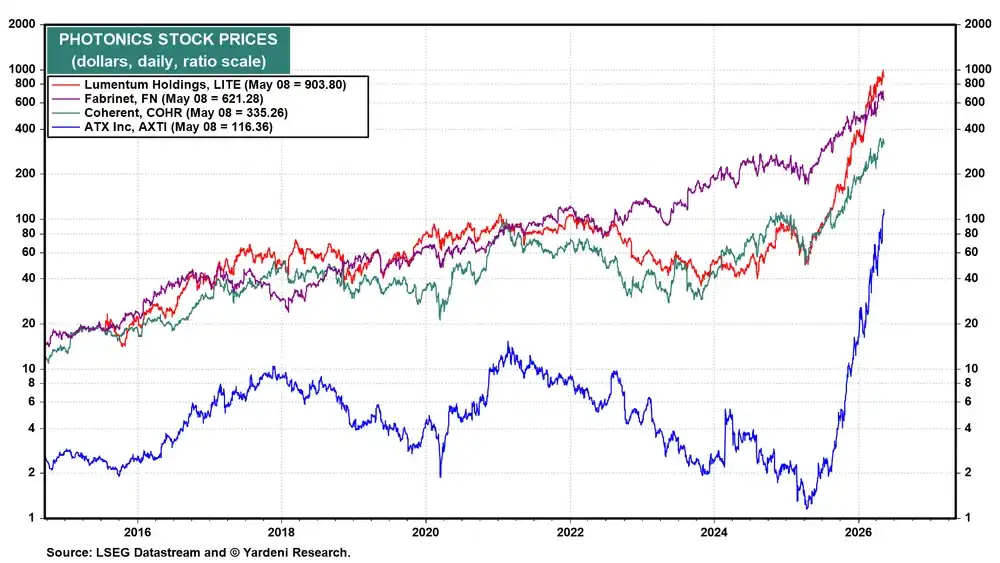

Fotonika dan Ekosistem Semikonduktor yang Lebih Luas

Selain chip memori, perusahaan fotonika juga tampil mencolok. Teknologi interkoneksi optik memainkan peran kunci dalam transmisi data kecepatan tinggi di dalam pusat data AI, dan pentingnya sedang ditentukan harga ulang oleh pasar.

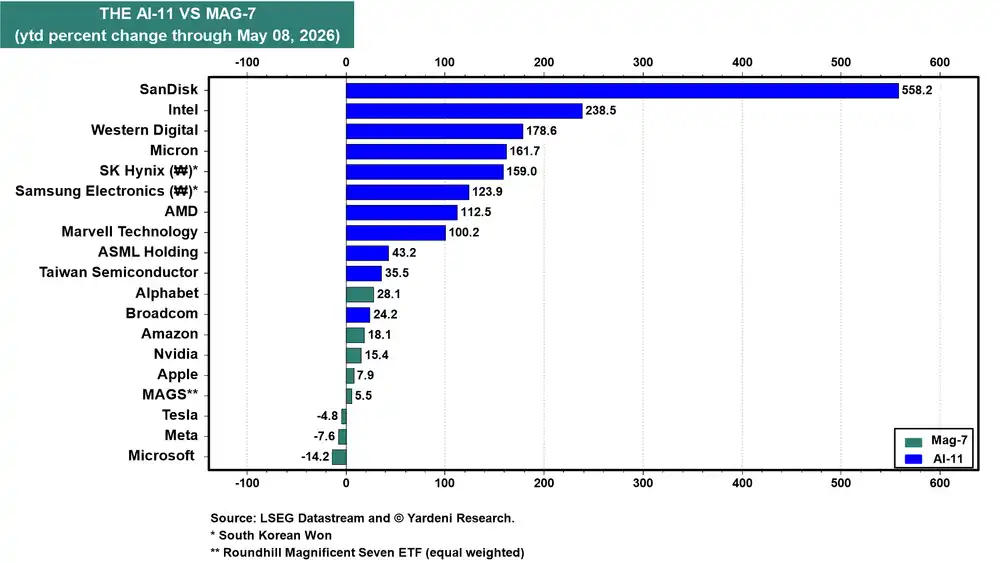

Investor jelas telah menyimpulkan: peluang investasi AI sama sekali tidak terbatas pada 'Tujuh Raksasa'. Hingga tahun ini, hampir setiap saham semikonduktor 'AI-11' yang kami lacak kinerjanya melampaui anggota 'Tujuh Raksasa' kecuali Broadcom.

Melihat ke Dalam Rantai Pasok 'AI-11': Ke Mana Setiap Sen Mengalir

Memahami peluang berikutnya dalam investasi AI, kuncinya terletak pada melihat bagaimana modal mengalir dalam rantai pasokan ini. Berikut adalah tautan inti 'AI-11' yang dirangkum oleh penulis:

1. Fabrikasi & Litografi (TSMC, ASML)

TSMC menyediakan layanan fabrikasi untuk semua chip logika terdepan, merupakan landasan industri yang tak terbantahkan. ASML memonopoli peralatan litografi ultraviolet ekstrem (EUV), yang merupakan 'pintu gerbang' penting untuk memproduksi chip mutakhir.

2. Logika & Chip Kustom (AMD, Broadcom, Intel)

AMD dengan cepat merebut pangsa pasar di bidang inferensi AI. Broadcom adalah mitra inti untuk chip ASIC kustom perusahaan hyperscale, dan mendominasi bidang chip jaringan. Marvell melengkapi peta di bidang chip kustom, jaringan, dan koneksi optik. Intel sedang menceritakan 'kisah kebangkitan' bisnis fabrikasinya, dan diuntungkan oleh permintaan CPU dari siklus server AI.

3. Chip Memori (Micron, SK Hynix, Samsung)

Tiga raksasa ini memasok 'mata uang keras' sejati dalam pelatihan AI – High Bandwidth Memory. SK Hynix saat ini memimpin pasar HBM global.

4. NAND & Penyimpanan Tingkat Perusahaan (SanDisk, Western Digital)

SanDisk telah menjadi penerima manfaat murni untuk NAND flash dan solid-state drive (SSD) tingkat perusahaan. Western Digital menyediakan hard disk drive (HDD) kapasitas tinggi sebagai pelengkap.

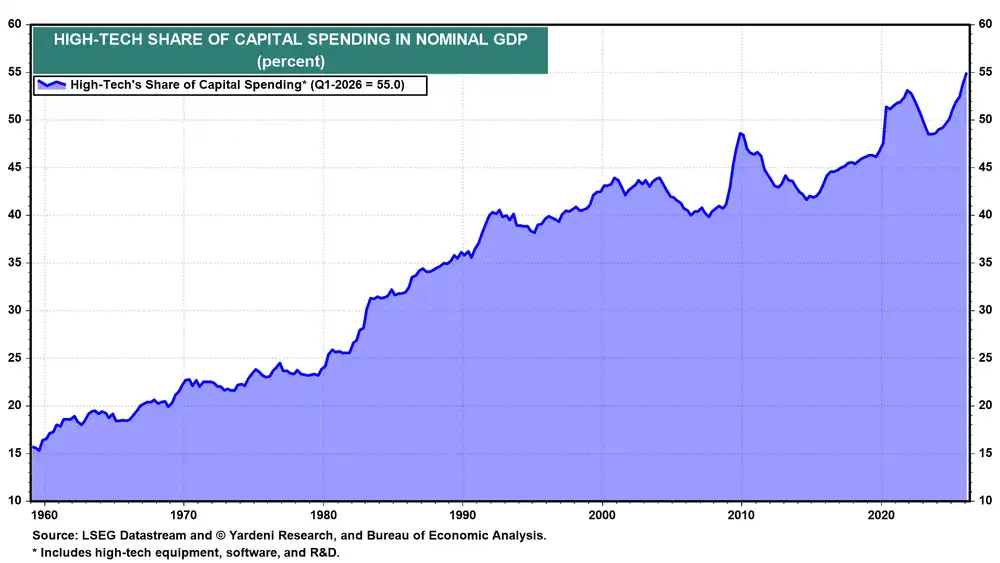

Setiap dolar belanja modal infrastruktur AI perusahaan hyperscale, sebelum mencapai rak server, harus mengalir melalui rantai pasokan lengkap ini. Ini menjelaskan mengapa sektor teknologi tinggi kini telah mencapai level rekor – 55% – dari belanja modal perusahaan AS.

Dominasi 'Tujuh Raksasa' Masih Ada, Tetapi Pertumbuhan Marjinal Bergeser

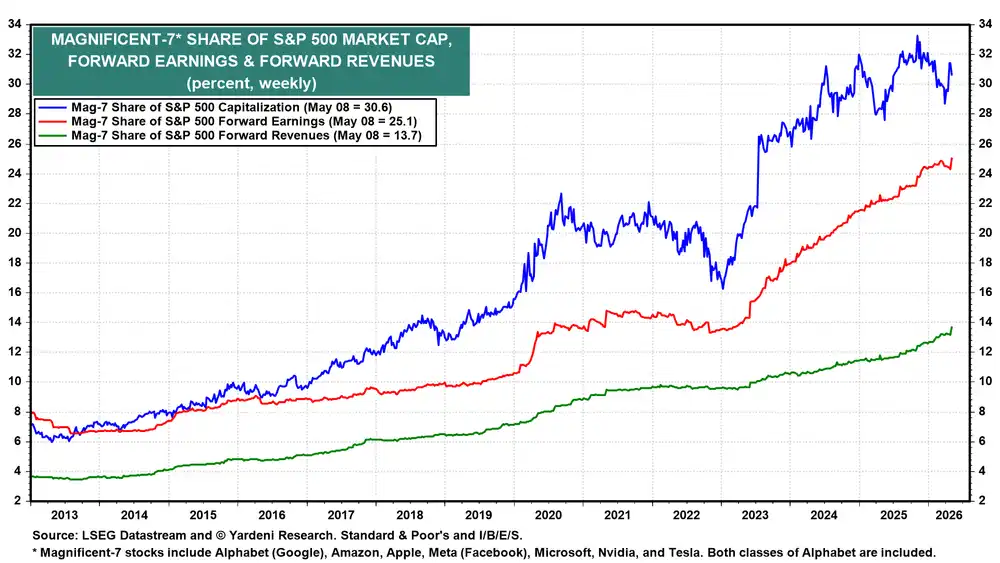

Tidak dapat disangkal, 'Tujuh Raksasa' masih mendominasi indeks S&P 500. Mereka bersama-sama mewakili 30,6% kapitalisasi pasar indeks, 25,1% dari laba prospektif, dan 13,7% dari pendapatan prospektif. Label di balik fundamental kuat yang diwakilinya masih ada.

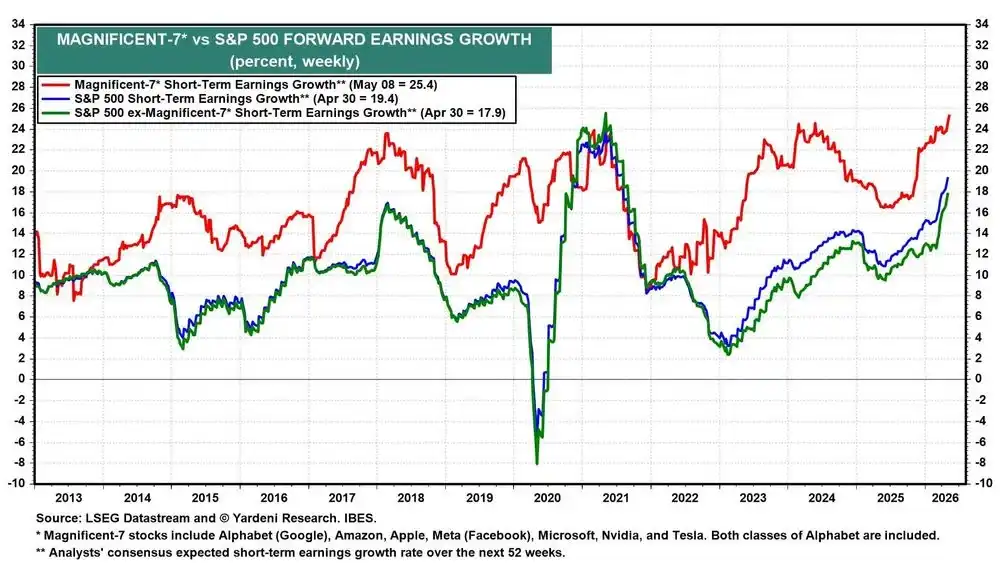

Namun, perubahan marjinal sedang terjadi. Tingkat pertumbuhan laba prospektif 'Tujuh Raksasa' saat ini adalah 25,4%, sedangkan untuk S&P 500 setelah dikurangi 'Tujuh Raksasa' (yaitu 'S&P 493') adalah 17,9%. Kesenjangan ini telah menyempit secara signifikan dibandingkan setahun lalu. 'S&P 493' sedang mengejar ketertinggalan dalam perlombaan pertumbuhan ini. Premi yang pernah diberikan kepada 'Tujuh Raksasa' karena kelangkaan pertumbuhan laba, menjadi kurang signifikan seiring dengan penyebaran pertumbuhan yang lebih merata.

Penulis berpendapat, pasar telah menetapkan harga yang cukup untuk dominasi 'Tujuh Raksasa'. Dan modal marjinal yang menjadi perhatian investor, sedang bergeser ke area yang dapat memperluas cerita AI dari tujuh perusahaan awal.

Kesimpulan: Dari 'Bertaruh pada Pemenang' ke 'Berinvestasi pada Kepastian'

Mengulas evolusi logika investasi AI gelombang ini, kita dapat melihat garis utama dengan jelas: dari awalnya 'bertaruh raksasa mana yang akan menang', beralih ke 'berinvestasi pada tautan dengan kepastian tertinggi dalam rantai industri'. Kepastian belanja modal AI telah membawa kemakmuran yang belum pernah terjadi sebelumnya bagi rantai pasokan semikonduktor. Bagi investor, memahami pergeseran ini dari 'sisi permintaan' ke 'sisi penawaran', mungkin adalah kunci untuk menangkap peluang investasi AI dalam beberapa tahun ke depan. Tentu saja, keputusan investasi apa pun perlu mempertimbangkan toleransi risiko masing-masing, pasar selalu memiliki ketidakpastian, tetapi memahami logika industri adalah langkah pertama untuk membuat penilaian yang bijaksana.