TL;DR

Penerbitan obligasi oleh NVIDIA kali ini, paling mudah disalahartikan sebagai pertanyaan sederhana: dengan uang tunai di laporan keuangan yang begitu banyak, mengapa masih perlu meminjam?

Berdasarkan data kuartal terbaru perusahaan, hingga 26 April 2026 pada FY2027 Q1, pendapatan NVIDIA mencapai 81,6 miliar dolar AS, dan arus kas bebas sekitar 48,6 miliar dolar AS. Sementara itu, perusahaan juga menambahkan otorisasi pembelian kembali saham senilai 800 miliar dolar AS, dan meningkatkan dividen kuartalan dari 0,01 dolar AS menjadi 0,25 dolar AS. Dengan kata lain, ini bukanlah perusahaan yang ketat arus kasnya dan perlu bergantung pada pasar obligasi untuk menyambung hidup.

Tetapi justru karena itulah, pasar menjadi sangat sensitif terhadap rencana penerbitan senior notes minimal 200 miliar dolar AS oleh perusahaan. Jangka waktu obligasi mencakup dari 2 tahun hingga 30 tahun, dengan penggunaan dana meliputi tujuan umum perusahaan, refinancing, pusat data AI dan infrastruktur, R&D, pembayaran di muka rantai pasok, serta investasi strategis. Bagi investor, pertanyaan yang benar-benar perlu diajukan bukanlah "apakah NVIDIA punya uang", melainkan: ketika sapi perah kas terbesar di AI juga mulai secara sistematis menggunakan utang jangka panjang, apakah narasi pengeluaran modal untuk gelombang AI ini telah memasuki tahap baru?

Inti dari hal ini bukanlah bahwa NVIDIA tiba-tiba membutuhkan uang, melainkan bahwa perusahaan sedang mengubah arus kas dan peringkat kreditnya menjadi kemampuan ekspansi lain.

Semakin Kuat Kas, Semakin Berhak Meminjam Uang Jangka Panjang

Investor biasa melihat "penerbitan obligasi", reaksi pertama biasanya adalah perusahaan kekurangan uang. Tetapi bagi perusahaan besar yang matang, meminjam uang sering kali bukan merupakan pilihan pasif untuk meminta bantuan, melainkan pilihan aktif untuk memilih cara pendanaan yang lebih murah dan tidak merugikan pemegang saham.

Yang akan diterbitkan NVIDIA adalah senior notes (surat hutang perusahaan), yang pada dasarnya adalah meminjam uang dari investor obligasi, membayar bunga secara berkala, dan mengembalikan pokok pinjaman saat jatuh tempo. Perbedaan terbesarnya dengan penerbitan saham baru adalah: penerbitan obligasi tidak memotong sebagian kepemilikan perusahaan. Selama keuntungan yang diciptakan perusahaan di masa depan lebih tinggi dari biaya utang, pemegang saham lama tetap dapat mempertahankan lebih banyak keuntungan.

Inilah kontradiksi dalam transaksi ini. Arus kas bebas NVIDIA pada kuartal terakhir sekitar 48,6 miliar dolar AS, kemampuan menghasilkan kas per kuartal sudah jelas lebih tinggi dari skala pendanaan yang direncanakan kali ini. Perusahaan juga secara bersamaan melakukan pembelian kembali saham dalam jumlah besar dan meningkatkan dividen, ini menunjukkan bahwa penerbitan obligasi setidaknya tidak dapat dengan sederhana diartikan sebagai "uang tunai tidak cukup".

Penjelasan yang lebih masuk akal adalah, NVIDIA sedang mengunci dana jangka panjang terlebih dahulu pada saat kreditnya paling kuat dan pasar paling bersedia meminjamkan uang padanya. Bagi sebuah perusahaan yang berada dalam siklus ekspansi infrastruktur AI, pusat data, pembayaran di muka rantai pasok, investasi ekosistem, dan pengeluaran R&D bukanlah proyek jangka pendek. Siklus pengembaliannya mungkin melintasi bertahun-tahun, bahkan lebih dari sepuluh tahun. Menggunakan utang jangka 30 tahun untuk mencocokkan aset jangka panjang, lebih mendekati manajemen modal yang matang daripada sepenuhnya bergantung pada arus kas operasional jangka pendek.

Ini juga merupakan arti sederhana dari "optimalisasi struktur modal": perusahaan tidak hanya menggunakan kas yang ada di laporan, tetapi juga dengan tepat memadankan utang berbiaya rendah. Selama uang yang dipinjam menghasilkan keuntungan jangka panjang yang lebih tinggi daripada biaya bunga, utang bukan hanya beban, tetapi juga bisa menjadi alat untuk meningkatkan efisiensi modal.

Peringkat AA Mengubah Obligasi Menjadi Amunisi AI

NVIDIA dapat melakukan ini, dengan prasyarat bahwa pasar obligasi bersedia meminjamkan uang padanya dengan biaya yang cukup rendah. Dan di balik ini, variabel terpenting adalah peringkat kredit.

S&P Global Ratings baru-baru ini menaikkan peringkat NVIDIA menjadi AA, dengan alasan termasuk keunggulan kompetitif dari permintaan AI, kemampuan menghasilkan arus kas yang kuat, serta neraca yang sehat. Peringkat AA dapat dipahami sebagai label kredit tinggi di pasar obligasi: investor menganggap risiko gagal bayar perusahaan sangat rendah, sehingga bersedia menerima spread yang lebih rendah dan jangka waktu yang lebih panjang.

Hal ini sangat krusial. Penerbitan obligasi bukan hanya tentang "meminjam uang", yang benar-benar menentukan nilai transaksi adalah "dengan biaya berapa, berapa lama, dan pada jendela pasar seperti apa meminjam". Ketika sebuah perusahaan berada pada tahap peringkat kredit naik, arus kas berkembang pesat, dan tema AI masih didukung dana institusional, kemampuan tawar-menawarnya untuk meminjam dana jangka panjang akan meningkat secara signifikan.

Ini juga menjelaskan mengapa NVIDIA bertindak pada titik waktu ini. Perusahaan tidak menunggu hingga arus kas melemah dan tekanan ekspansi meningkat baru kemudian mencari pendanaan, melainkan pada saat pasar paling mengakui kualitas kreditnya, mengurangi ketidakpastian pendanaan di masa depan terlebih dahulu. Bagi pemegang saham, ini lebih menarik daripada dipaksa mencari pendanaan di lingkungan yang lebih buruk di masa depan.

Arah penggunaan dana obligasi juga perlu dilihat bersamaan: refinancing, pusat data AI dan infrastruktur, R&D, pembayaran di muka rantai pasok, investasi strategis. Refinancing cenderung pada manajemen keuangan, infrastruktur dan rantai pasok cenderung pada jaminan ekspansi, sementara investasi strategis cenderung pada tata letak ekosistem. Semuanya bersama-sama mengarah pada satu fakta: kebutuhan modal NVIDIA sudah bukan sekadar "memproduksi lebih banyak chip", tetapi juga mempertahankan posisinya di seluruh ekosistem AI.

NVIDIA menjual alat komputasi paling inti di era AI, tetapi perusahaan juga perlu memastikan bahwa klien, rantai pasok, infrastruktur, dan mitra ekosistem dapat mengikuti. Semakin penting peran seperti ini, alokasi modal semakin menyerupai perusahaan platform, bukan hanya perusahaan perangkat keras.

Meminjam Lebih Menguntungkan Pemegang Saham daripada Menjual Saham

Bagi pemegang saham NVDA, penerbitan obligasi ini juga memiliki makna langsung: perusahaan, sambil mempertahankan pengembalian bagi pemegang saham, menyediakan amunisi untuk ekspansi jangka panjang.

Pada kuartal terakhir, NVIDIA tidak hanya memiliki arus kas yang kuat, tetapi juga menambahkan otorisasi pembelian kembali saham senilai 800 miliar dolar AS, dan meningkatkan dividen. Pembelian kembali dan dividen mewakili perusahaan yang mengembalikan uang tunai langsung kepada pemegang saham; penerbitan obligasi mewakili perusahaan yang menggunakan dana jangka panjang eksternal untuk mendukung investasi di masa depan. Melihat keduanya bersama-sama, yang disampaikan bukanlah "pilih salah satu", melainkan perusahaan mencoba mempertahankan dua jalur secara bersamaan: di satu sisi memberi hadiah kepada pemegang saham yang ada, di sisi lain tidak memperlambat ekspansi AI.

Jika NVIDIA memilih untuk meningkatkan modal dengan menerbitkan saham, pemegang saham yang ada akan terdilusi. Bahkan jika perusahaan terus tumbuh di masa depan, ekuitas per saham juga akan terdilusi. Sebaliknya, biaya penerbitan obligasi lebih jelas: bunga dan pokok pinjaman. Bagi perusahaan dengan arus kas bebas yang sangat kuat dan peringkat kredit yang tinggi, biaya seperti ini lebih mudah dikelola.

Tentu saja, ini tidak berarti bahwa penerbitan obligasi pasti merupakan kabar baik. Utang akan meningkatkan pengeluaran tetap, dan juga meningkatkan tuntutan pasar terhadap efisiensi alokasi modal. Alasan NVIDIA dapat membuat investor menerima utang ini hari ini adalah karena pasar percaya bahwa arus kas masa depannya cukup untuk menutupi bunga, dan percaya bahwa investasi infrastruktur AI pada akhirnya dapat diubah menjadi pendapatan dan laba. Jika kedua prasyarat ini berubah, utang akan berubah dari alat efisiensi menjadi tekanan valuasi.

Jadi, yang benar-benar diubah oleh penerbitan obligasi ini adalah cara investor mengamati NVIDIA. Di masa lalu, pasar lebih memperhatikan permintaan GPU, margin laba kotor, dan pertumbuhan pendapatan; sekarang, juga harus memperhatikan bagaimana arus kas dialokasikan: berapa banyak untuk pembelian kembali dan dividen, berapa banyak untuk rantai pasok dan infrastruktur, berapa banyak untuk investasi ekosistem, berapa banyak yang dikunci terlebih dahulu melalui utang.

Ini akan membuat titik jangkar valuasi NVDA menjadi lebih kompleks. Perusahaan tidak lagi hanya sebuah "cerita pertumbuhan laba", tetapi juga mulai memiliki karakteristik "aset kredit" dan "platform alokasi modal jangka panjang".

Templat Pendanaan AI Perusahaan Teknologi Besar Sedang Terbentuk

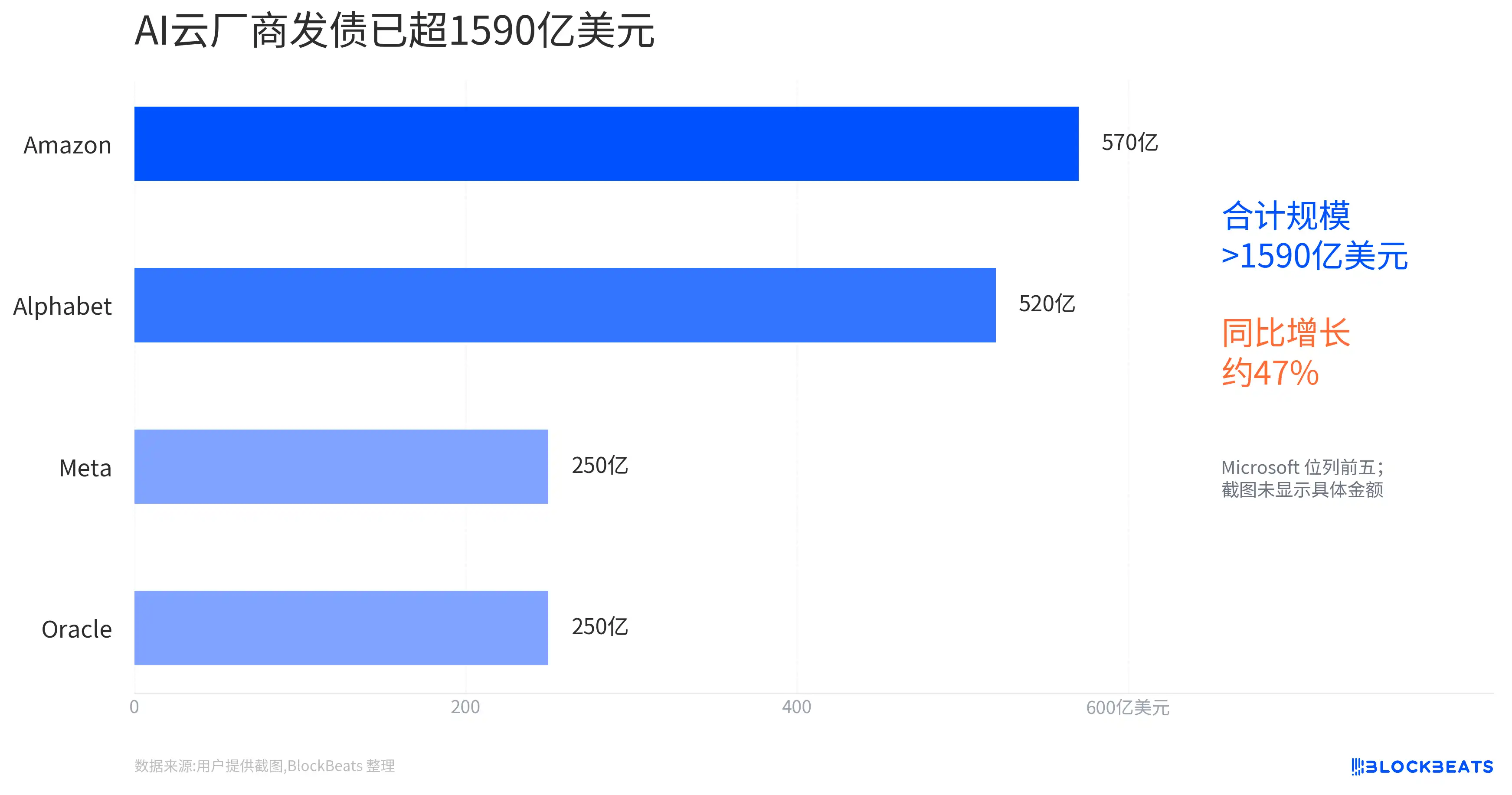

NVIDIA bukan satu-satunya perusahaan yang melakukan hal ini. Alphabet pada Februari 2026 menyelesaikan penerbitan obligasi senilai 200 miliar dolar AS, dengan jangka waktu yang juga mencakup berbagai seri, dilaporkan pesanan sekali waktu melebihi 1 triliun dolar AS. Meta, Amazon, dan perusahaan teknologi besar lainnya juga menggunakan pendanaan utang dalam siklus investasi AI, sebagai salah satu alat untuk mendukung pengeluaran infrastruktur.

Kasus-kasus ini tidak dapat dengan sederhana ditulis sebagai "raksasa teknologi semua kekurangan uang". Ucapan yang lebih akurat adalah: infrastruktur AI telah berubah dari cerita pertumbuhan perangkat lunak aset ringan, menjadi siklus aset berat yang melibatkan pusat data, listrik, chip, jaringan, dan rantai pasok bersama-sama. Perusahaan mana yang dapat memperoleh dana dengan biaya lebih rendah dan siklus lebih panjang, akan memiliki ruang gerak yang lebih besar dalam ekspansi ini.

Ini memiliki dua lapis pengaruh pada penetapan harga pasar.

Pertama, pendanaan utang memperpanjang kemampuan bertahan capex (pengeluaran modal) AI. Selama pasar obligasi bersedia membayar, perusahaan teknologi besar tidak perlu sepenuhnya bergantung pada arus kas periode berjalan untuk membayar pembangunan jangka panjang. Ini akan mendukung ekspektasi permintaan ke arah pusat data, listrik, komunikasi optik, rantai pasok semikonduktor, dll.

Kedua, pendanaan utang juga akan membuat investor lebih memperhatikan siklus pengembalian. Di masa lalu, pasar bersedia memberikan valuasi tinggi untuk investasi AI, karena kecepatan pertumbuhannya cukup cepat. Tetapi ketika investasi semakin berat dan jangka waktu pendanaan semakin panjang, pertanyaannya akan menjadi: kapan infrastruktur ini menghasilkan pengembalian yang cukup? Jika realisasi pendapatan di sisi aplikasi AI lebih lambat dari yang diharapkan, atau pengembalian komersial per unit komputasi menurun, pasar akan meninjau kembali apakah ekspansi yang didukung utang ini terlalu agresif.

Keunikan NVIDIA terletak pada posisinya di hulu rantai pengeluaran modal AI. Semakin banyak klien berinvestasi, semakin diuntungkan perusahaan; tetapi jika pengembalian investasi seluruh industri dipertanyakan, perusahaan juga sulit untuk sepenuhnya berdiri di luar. Oleh karena itu, penerbitan obligasi ini baik memperkuat pengakuan pasar terhadap kredit dan arus kasnya, maupun menanamkannya lebih dalam ke dalam narasi pengeluaran modal siklus panjang AI.

Yang Perlu Diuji adalah Apakah Penetapan Harga dan Pengembalian Dapat Terwujud Bersamaan

Saat ini, batasan yang paling perlu dipertahankan adalah: ini masih "rencana penerbitan minimal 200 miliar dolar AS", skala penerbitan akhir, kupon, spread, dan kekuatan buku pesanan masih perlu dikonfirmasi. Hanya setelah transaksi selesai, pasar dapat lebih akurat menilai dengan biaya berapa rendah dan berapa lama dana yang diberikan investor obligasi kepada NVIDIA.

Jika penetapan harga akhir menunjukkan permintaan kuat dan spread jangka panjang tetap rendah, maka ini akan semakin membuktikan bahwa NVIDIA sedang mengubah kredit AA menjadi alat ekspansi. Perusahaan tidak hanya dapat menghasilkan uang dari pengeluaran AI klien, tetapi juga dapat membiayai tata letak jangka panjangnya sendiri dengan biaya lebih rendah di pasar modal.

Namun, verifikasi yang lebih penting selanjutnya bukan pada obligasi itu sendiri, melainkan pada data laporan keuangan dan pengeluaran modal tahap berikutnya. Investor perlu melihat apakah NVIDIA dapat terus mempertahankan arus kas bebas yang kuat, sambil memajukan infrastruktur AI, pembayaran di muka rantai pasok, investasi ekosistem, dan pengembalian bagi pemegang saham. Jika variabel-variabel ini masih dapat berjalan paralel, penerbitan obligasi adalah penguat efisiensi modal.

Sebaliknya, jika siklus pengembalian infrastruktur AI di masa depan memanjang, atau perusahaan untuk mempertahankan ekspansi terus meningkatkan ketergantungan pada pendanaan eksternal, pemahaman pasar terhadap utang semacam ini akan berubah. Saat itu, masalahnya bukan lagi "apakah NVIDIA kekurangan uang", melainkan "apakah tingkat pengembalian investasi siklus panjang AI, cukup untuk mendukung ekspektasi yang dicairkan terlebih dahulu oleh dana berbiaya rendah hari ini".