Penulis: Ma He, Foresight News

Pada Mei tahun ini, laporan posisi 13F dari Jane Street membuat pasar kripto bergejolak.

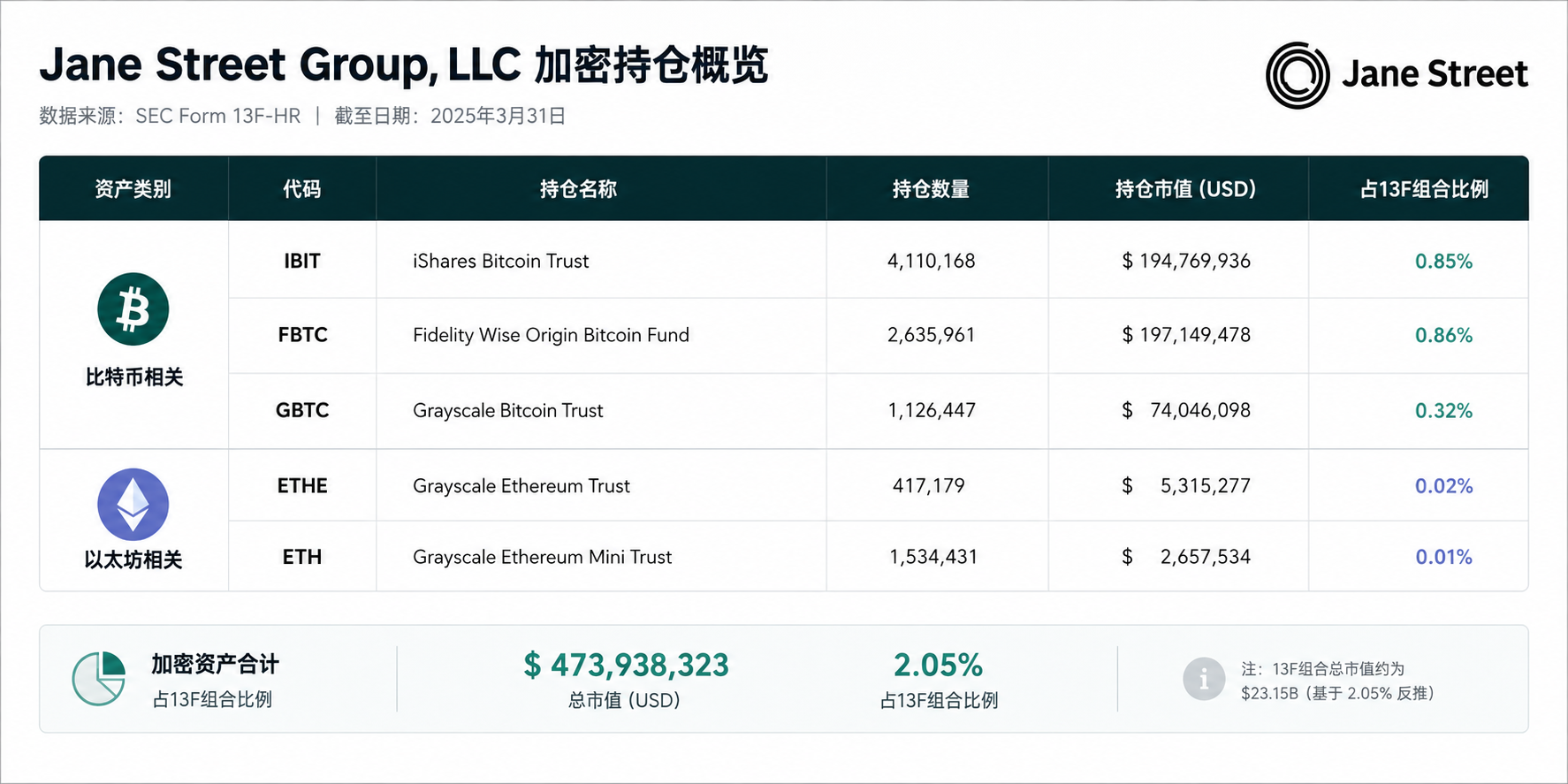

Raksasa kuantitatif paling misterius di Wall Street ini tiba-tiba mengurangi posisi ETF spot Bitcoin BlackRock IBIT secara drastis sebesar 71%, dari 20.31 juta saham ($790 juta) menjadi sekitar 5.9 juta saham ($225 juta). Posisi FBTC juga turun 60%, dan posisi Strategy bahkan dipangkas sekitar 78%. Pada saat yang sama, mereka diam-diam menambah posisi ETF Ethereum sebesar sekitar $82 juta.

Satu bulan sebelumnya, perusahaan yang "tidak punya CEO, mengandalkan model matematika dan latensi super rendah" ini baru saja melaporkan pendapatan perdagangan kuartal sebesar $16.1 miliar dan laba bersih $10.3 miliar — dengan gaji per karyawan mencapai $2.68 juta, hampir 7 kali lipat Goldman Sachs. Bagaimana jika dibandingkan dengan industri kripto? Pada 2024, perusahaan paling menguntungkan di kripto, Tether, laba bersihnya hanya $13 miliar setahun. Hyperliquid dengan pendapatan per karyawan $78 juta, berada di peringkat pertama global, pendapatan tahunan 2025 hanya $908 juta.

Apa sebenarnya yang direncanakannya di pasar kripto? Jawabannya tersembunyi dalam tata kelola sistematis selama beberapa tahun terakhir.

Pemain Misterius Wall Street, Operator Top di Balik Layar Kripto

Jane Street didirikan pada 2000. Mereka tidak pernah mengelola aset klien, hanya menggunakan modal sendiri untuk berdagang di lebih dari 200 bursa global. Tidak ada CEO, tidak ada hierarki tradisional. Setiap meja perdagangan dan unit bisnis dikelola oleh salah satu pemegang saham, tetapi tidak ada satu orang pun yang memiliki hak keputusan akhir. Pendiri bersama Rob Granieri (yang juga salah satu terdakwa dalam gugatan Luna) dianggap sebagai "primus inter pares" di internal, tetapi keputusan besar dibuat secara kolektif oleh kepemimpinan yang lebih luas.

Rob adalah satu-satunya pendiri asli dari empat pendiri yang masih aktif. Menariknya, Rob sendiri yang merekrut SBF. Kemudian SBF keluar dan mendirikan Alameda Research dan FTX.

Pendiri Bersama Jane Street, Robert Granieri

Dokumen 13F tadi hanyalah puncak gunung es. Selama lima tahun terakhir, melalui kursi AP untuk ETF spot, front-running 10 menit sebelum runtuhnya Luna, alamat arbitrase anonim yang diduga di pasar prediksi on-chain, serta jaringan investasi ekuitas di bursa dan protokol DeFi, mereka telah menjadi sistem operasi tersembunyi dari infrastruktur likuiditas pasar kripto.

2017, Jane Street secara resmi memasuki pasar kripto, dipimpin oleh veteran 22 tahun Thomas Uhm untuk ekspansi bisnis awal. 2018, mereka meluncurkan platform perdagangan OTC institusional JCX, mendukung perdagangan token utama 7x24 jam, mulai menyediakan likuiditas stabil untuk pihak lawan institusional.

Mei 2022, Terraform Labs diam-diam menarik $150 juta UST dari Curve 3pool. 10 menit kemudian, sebuah dompet yang dikaitkan dengan Jane Street menarik 85 juta UST dari pool yang sama, memicu spiral kematian valuasi $40 miliar.

Januari 2024, ETF spot Bitcoin disetujui. Jane Street menjadi Authorized Participant (AP) inti untuk IBIT BlackRock, FBIT Fidelity, dan ETF WisdomTree. Ini berarti setiap langganan ETF dari ritel, di belakangnya ada partisipasi mereka.

Desember 2025, sebuah alamat bertanda "JaneStreetIndia" muncul di pasar "tebak naik-turun Bitcoin 15 menit" Polymarket. Alamat ini menggunakan strategi arbitrase dua arah (membeli naik dan turun secara bersamaan, mengunci keuntungan bebas risiko), menghasilkan keuntungan hampir $360,000 dalam 25 hari.

Di sisi infrastruktur kripto, jejak Jane Street tersebar luas: Kraken, 1inch (Seri B $175 juta), Arbitrum, ZetaChain, Euler Finance, Kaito, dll. Mereka juga memegang saham perusahaan penambangan seperti Hut 8, Bitfarms, Cipher Mining di pasar sekunder.

Logika intinya adalah dengan front-running, arbitrase modal, dan pendekatan "overwhelming force", mereka menyusup ke lapisan infrastruktur likuiditas pasar kripto, secara stabil mengekstraksi "biaya jalan tol" dan keuntungan dari asimetri informasi.

Kelahiran ETF spot Bitcoin adalah momen Jane Street muncul ke permukaan.

"Distributor" Terbesar ETF Spot Bitcoin

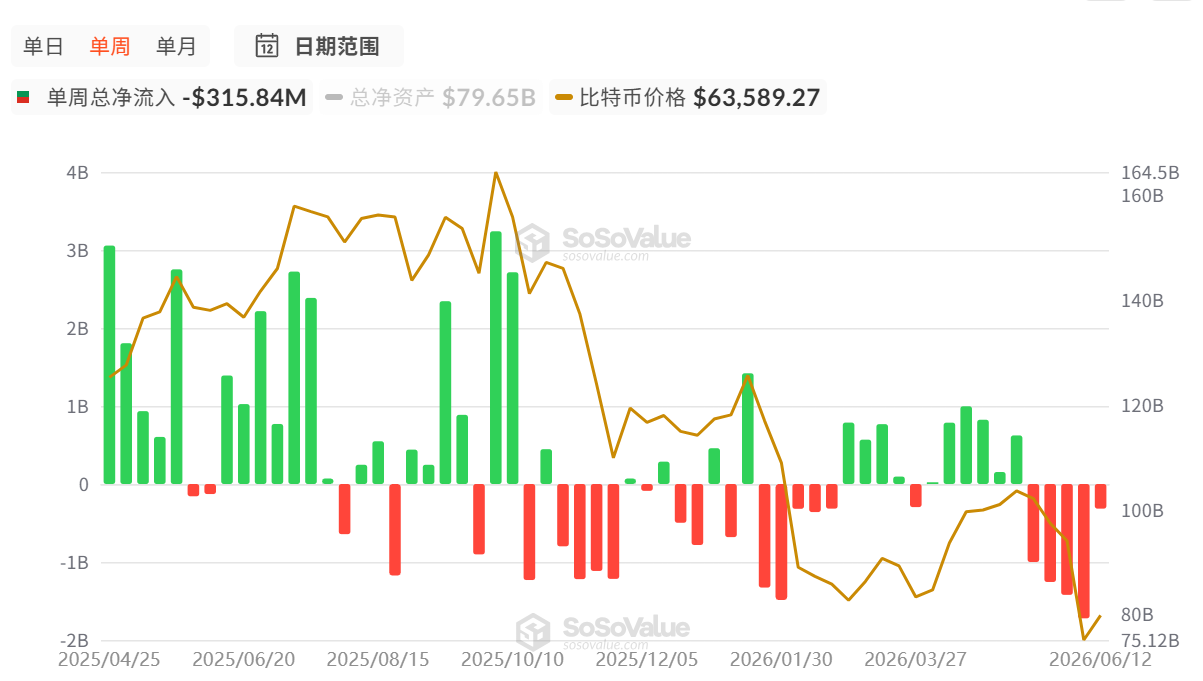

Januari 2024, SEC AS menyetujui beberapa ETF spot Bitcoin. Setelah persetujuan, aliran modal institusional jauh melampaui ekspektasi. Menurut data SoSoValue, hingga 16 Juni, total arus masuk bersih kumulatif mencapai $53.49 miliar, di mana indikator arus masuk/keluarnya telah berdampak signifikan terhadap harga BTC.

Di lapisan pipa gerbang miliaran dolar ini, Jane Street adalah satu-satunya nama yang muncul di hampir semua prospektus ETF BTC — dari IBIT BlackRock, FBTC Fidelity, hingga WisdomTree. Mereka adalah AP inti, atau bahkan satu-satunya AP.

Investor ritel membeli IBIT di Robinhood, hanya bisa beli/jual dengan harga pasar. Namun AP seperti Jane Street bisa mengetuk pintu belakang BlackRock, menukar sekeranjang Bitcoin spot dengan lembaga dana untuk mendapatkan unit ETF, atau mengembalikan unit ETF untuk mendapatkan kembali Bitcoin. Inilah yang disebut "creation" dan "redemption".

"Hak grosir" ini memberi AP ruang arbitrase yang tidak dapat dijangkau ritel: ketika harga pasar IBIT lebih tinggi dari NAV Bitcoin yang mendasarinya (premium), AP membeli Bitcoin spot → create unit ETF → menjual ETF di pasar, mengambil selisihnya. Ketika IBIT diskon, operasi sebaliknya. Selama harga ETF menyimpang dari harga spot, AP dapat melakukan arbitrase bebas risiko.

Keunikan Jane Street: mereka bukan hanya AP, tapi juga market maker. Di satu sisi, mereka bertukar unit dengan BlackRock di lapisan "grosir"; di sisi lain, mereka memberikan penawaran beli/jual untuk ritel di lapisan "eceran", mengambil spread dari kedua sisi. Januari 2024 saat ETF spot Bitcoin disetujui, semua 11 pemohon mencantumkannya sebagai AP di prospektus — Valkyrie bahkan hanya memilih 2 AP, salah satunya Jane Street.

Dalam laporan 13F Q4 2025, Jane Street memegang sekitar 20.31 juta saham IBIT, valuasi sekitar $790 juta. Q1 2026 melakukan penjualan besar 71% (IBIT turun menjadi sekitar 5.9 juta saham, nilai sekitar $225 juta). Hanya dalam tiga kuartal, posisi IBIT seperti rollercoaster. Menariknya, Q1 mereka menambah sekitar $82 juta ke ETF ETH.

Perlu dicatat: ini bukan kurva posisi "investasi nilai jangka panjang", ini fluktuasi inventaris market maker frekuensi tinggi — posisi berayun sesuai peluang arbitrase, penuh saat ada peluang, ditarik saat premium menyusut. Inilah cara mereka menghasilkan uang.

Mantan manajer hedge fund Michael Green berkomentar: "Saya merasa tidak nyaman melihat orang menafsirkan posisi 13F Jane Street sebagai sinyal bullish. Posisi ini hampir pasti di-hedge dengan opsi dan futures yang tidak diungkapkan. Mereka tidak sedang membangun posisi Bitcoin, ini adalah market making standar."

Selain itu, selain Bitcoin dan Ethereum, market maker untuk ETF SOL juga dikabarkan adalah Jane Street.

Jadi, dibandingkan market maker lain, Jane Street sangat kuat terutama di ETF kompleks/non-mainstream (seperti pendapatan tetap, ekuitas internasional, komoditas, dan ETF kripto). Mereka menggabungkan teknologi kuantitatif dengan analisis fundamental/korelasi. Mereka mengubah permintaan ETF menjadi sinyal korelasi dan strategi lindung nilai, bersedia memegang posisi lebih lama untuk mencapai arbitrase struktural.

Sebagai perbandingan: Citadel dan Jump Trading lebih condong ke frekuensi tinggi teknologi murni dengan latensi ultra-rendah; kecepatan adalah daya saing inti. Kecepatan Jane Street bukan yang tercepat, tetapi sistem manajemen risiko dan neraca keuangan memungkinkan mereka memegang posisi lebih lama dalam volatilitas, sehingga mendapatkan spread yang tidak dapat dipegang orang lain dalam jangka panjang.

Ketika mereka secara bersamaan menjadi AP untuk IBIT, FBTC, dan beberapa ETF Ethereum, yang mereka tarik bukanlah imbalan dari taruhan arah, tetapi "biaya jalan tol" yang dihasilkan dari seluruh proses institusionalisasi kripto — setiap langganan, setiap penebusan, setiap penyeimbangan arbitrase, semuanya diselesaikan melalui pipa Jane Street.

Namun, model ini justru menjadi contoh negatif di pasar India.

Juli 2025, regulator pasar modal India SEBI, dengan alasan manipulasi pasar, mengeluarkan larangan sementara terhadap entitas terkait Jane Street, dan membekukan aset sekitar 48.4 miliar rupee (sekitar $566 juta). Surat putusan 105 halaman SEBI menuduh, dalam 18 hari jatuh tempo derivatif antara Januari 2023 hingga Maret 2025, Jane Street menggunakan pola "menaikkan saham penyusun indeks di pagi hari, secara bersamaan membangun posisi short opsi besar-besaran, menjatuhkan harga secara terbalik di siang hari untuk merealisasikan keuntungan opsi", secara sistematis memanipulasi indeks Bank Nifty India. Sambil mencatat kerugian sekitar $7.5 juta di pasar spot, mereka menghasilkan sekitar $89 juta dari sisi derivatif.

Raksasa kepatuhan ini membawa pisau di balik layar. Front-running informasi orang dalam membuatnya terlibat dalam kontroversi yang tidak kecil.

10 Menit Kritis, "Pemicu" Runtuhnya Luna

23 Februari 2026, administrator kebangkrutan Terraform Labs, Todd Snyder, mengajukan gugatan 83 halaman di Pengadilan Distrik Federal Distrik Selatan New York. Daftar tergugat mencakup Jane Street Group LLC, Jane Street Capital LLC, pendiri bersama Robert Granieri, serta dua karyawan Bryce Pratt dan Michael Huang.

Inti tuduhan: Sebelum keruntuhan Terra Mei 2022, Jane Street memperoleh informasi krisis likuiditas lebih awal melalui saluran informasi internal, menyelesaikan penarikan tepat $85 juta UST dalam 10 menit, menghindari kerugian lebih dari $200 juta, dan berusaha membeli Luna dengan diskon besar setelah keruntuhan.

Bryce Pratt pernah magang di Terraform Labs, kemudian bergabung dengan Jane Street. Dia membuat grup chat pribadi bernama "Bryce's Secret", menghubungkan insinyur internal Terraform dengan meja perdagangan Jane Street. Melalui saluran ini, Jane Street mengetahui waktu dan jumlah penarikan dana dari Curve 3pool sebelum Terraform mengumumkannya secara publik. Bagi perusahaan perdagangan kuantitatif, "selisih waktu" ini adalah ruang arbitrase.

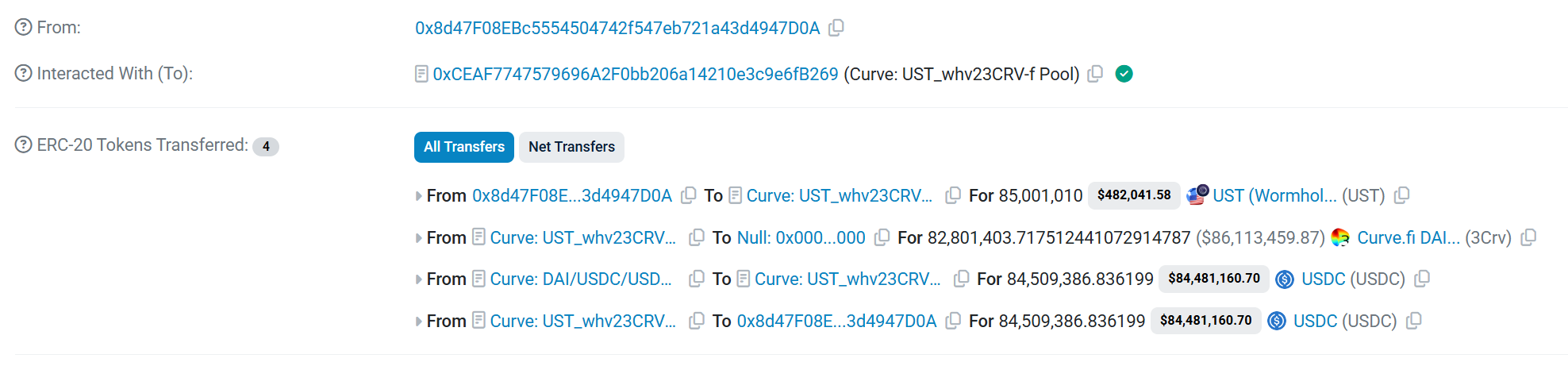

8 Mei 2022, 17:44, Terraform Labs menarik $150 juta UST dari Curve 3pool. Operasi ini tidak diumumkan publik saat itu (hash transaksi: 0x18bd477f9beeff22b2ad0c6d48a9c0f02b542049789f0638f5ec50365f1d1de7).

13 menit kemudian, sebuah dompet yang diidentifikasi dalam gugatan terkait dengan Jane Street melakukan operasi penukaran 85 juta UST dari pool yang sama (hash transaksi: 0xaa23df48c53f221d0e8ac60ffc9e69340f3e8948fcdc936f3aee9c887d802abb). Ini adalah salah satu penukaran tunggal terbesar dalam sejarah platform Curve.

Logika gugatan: Jika Jane Street tidak mengetahui rencana Terraform lebih awal, tidak mungkin mereka melakukan operasi terbalik yang tepat dan besar seperti itu dalam 10 menit setelah Terraform menyelesaikan penarikan besar. Model kuantitatif normal memerlukan waktu reaksi, tetapi waktu reaksi dompet ini hanya 10 menit.

Yang lebih kritis, setelah penarikan Terraform, likuiditas 3pool telah sangat melemah. Menarik 85 juta saat itu seperti menendang meja yang sudah goyah, langsung menghancurkan kepercayaan pasar, memicu UST lepas dari patokan.

Dengan menarik dana lebih awal, Jane Street menghindari depresiasi signifikan dari posisi UST dan Luna yang mereka pegang dalam spiral kematian. Gugatan memberikan angka konkret: lebih dari $200 juta. Penggugat mengajukan 13 klaim hukum, meliputi perdagangan orang dalam, penipuan sekuritas, pelanggaran Commodity Exchange Act, pengayaan tanpa sebab, dan pelanggaran kewajiban kerahasiaan, menuntut ganti rugi dan penyitaan semua hasil ilegal.

23 April 2026, Jane Street mengajukan permohonan pembatalan 39 halaman. Inti pembelaan ada tiga:

- Terraform sendiri melakukan penipuan miliaran dolar, pihak bangkrut tidak dapat mengalihkan bencana kepada orang lain;

- Operasi on-chain Terraform itu sendiri terlihat publik secara terbuka, jendela 10 menit tidak membentuk informasi non-publik;

- Transaksi tunggal terbesar mereka terjadi setelah penarikan Terraform, bukan sebelumnya. Juru bicara perusahaan menyebutnya sebagai "gugatan putus asa dan pemerasan tanpa dasar".

Keruntuhan yang dianggap banyak orang sebagai "angsa hitam" kripto pada 2022, dalam penggalian hukum setelahnya, secara bertahap menunjukkan wajah lain: sementara investor ritel berusaha melarikan diri, lembaga yang paling dekat dengan informasi inti mungkin sudah lama berdiri di pintu keluar.

Pasar Prediksi Bukan Menebak Naik-Turun, Hanya Memungut "Pajak Waktu"

Jika tiga dimensi di atas adalah tata kelola garis terang Jane Street di dunia kripto, maka potensi pengaruhnya di pasar prediksi on-chain membentuk dimensi tersembunyi yang lebih sulit diukur tetapi semakin perlu diperhatikan.

Ketika raksasa kuantitatif tradisional mengulurkan tentakelnya ke pasar asli on-chain, "overwhelming force" pun terjadi. Dan Polymarket — platform pasar prediksi yang menangani volume perdagangan lebih dari $9 miliar pada 2024 dan melampaui $13 miliar pada 2025 — menjadi mangsa terbaru.

Ironisnya, Jane Street yang didenda berat dan diusir dari pasar India oleh SEBI pada 2025, trader-nya sepertinya dengan cepat menemukan saluran pelampiasan baru di pasar prediksi anarko-kripto.

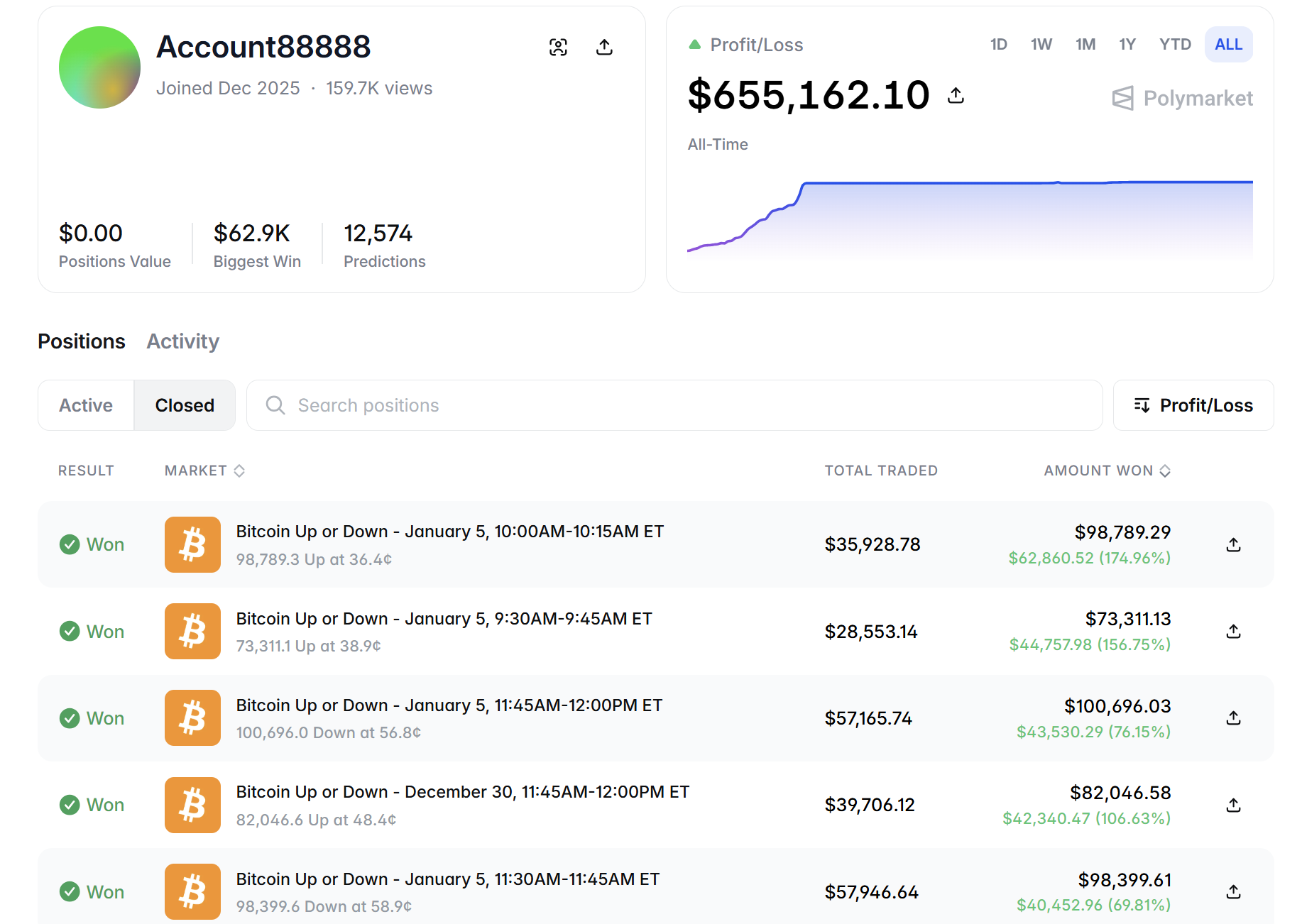

Desember 2025, sebuah alamat bertanda JaneStreetIndia muncul di pasar "tebak naik-turun Bitcoin 15 menit" Polymarket.

Menurut analisis statistik on-chain, akun ini adalah bot perdagangan frekuensi super tinggi. Logika operasinya sepenuhnya terlepas dari kategori "prediksi" pemain biasa, murni matematika dan arbitrase latensi.

Akun ini fokus pada kontrak peristiwa: hampir tidak menyentuh peristiwa politik atau budaya jangka panjang, 100% berkonsentrasi pada pasar "naik-turun harga kripto 15 menit" yang sangat tinggi frekuensi, volatilitas, dan hasilnya sangat cepat.

Frekuensi dan tingkat kemenangan: Menurut statistik on-chain terbaru, akun ini telah melakukan lebih dari 11,000 transaksi hanya dalam dua bulan pertama setelah online. Yang lebih menakutkan, tingkat kemenangannya tetap di atas 95%. Dalam data 25 hari pertama yang terungkap, menghasilkan keuntungan 23 dari 25 hari.

Menurut statistik data on-chain, alamat ini menghasilkan $360,000 dalam 25 hari pertama. Setelah berjalan 2 bulan, total keuntungan melonjak cepat menjadi sekitar $645,000.

Cara bermain ini sangat kontras dengan era awal trader individu di Polymarket. Awal 2024, pengembang anonim @defiance_cr pernah menjalankan bot market making di Polymarket dengan modal $10,000, menghasilkan $700-$800 per hari, ROI tahunan sekitar 2700%. Namun awal 2026, dia memilih open source kode dan keluar, alasannya adalah tidak dapat menghasilkan keuntungan dalam kondisi pasar saat ini — karena pesaing tingkat institusi telah masuk.

Pernyataan perlu ditegaskan: hingga saat ini, tidak ada platform analisis blockchain yang memberi label resmi pada alamat ini, dan Jane Street juga tidak pernah secara terbuka mengakui hubungannya. Semua asosiasi didasarkan pada dugaan berdasarkan perilaku on-chain. Namun dugaan berikut sangat mungkin merujuk ke Jane Street.

Alamat ini mengambil keuntungan dari penyimpangan antara harga kontrak dan harga penyelesaian dengan membeli naik dan turun secara bersamaan. Pada dasarnya, ini adalah transplantasi logika arbitrase konvergensi yang sama dari ETF spot ke pasar yang berbeda.

Alamat ini telah mengeksekusi lebih dari 11,000 transaksi, tingkat kemenangan mendekati 100%. Trader manusia tidak mungkin mempertahankan disiplin seperti ini dalam 25 hari; yang dapat terus memanen dalam lingkungan pemerasan seperti ini hanyalah sistem dengan daya komputasi tingkat institusi dan infrastruktur latensi rendah.

Selain itu, perubahan dari identifikasi lembaga menjadi rangkaian angka tanpa makna — jika dilakukan oleh ritel yang menyamar, biasanya akan pamer atau tidak digunakan lagi setelah mendapat perhatian. Namun memilih jalur penggantian nama paling tersembunyi untuk terus beroperasi lebih sesuai dengan buku panduan operasi tipikal departemen kepatuhan lembaga: tidak membela diri, hanya menyembunyikan.

Daya saing inti Jane Street adalah latensi yang sangat rendah (perangkat keras FPGA, jaringan gelombang mikro, infrastruktur serat optik). Pasar tebak naik-turun 15 menit memiliki siklus yang sangat pendek, memerlukan latensi yang sangat tinggi — sementara ritel masih me-refresh halaman, bot sudah menyelesaikan pemesanan, lindung nilai, dan penyelesaian. Pemilihan siklus pendek 15 menit oleh alamat ini, bukan prediksi jangka panjang, menunjukkan keunggulannya terletak pada kecepatan, bukan penilaian. Ini sangat sesuai dengan DNA Jane Street.

Lalu, mengapa kemungkinan besar bukan lembaga kuantitatif lain? Misalnya Jump Trading atau lembaga lain?

Februari tahun ini, Bloomberg melaporkan Jump Trading telah memperoleh saham Polymarket dan Kalshi melalui kerja sama ekuitas, dan membentuk tim perdagangan pasar prediksi sekitar 20 orang; DRW merekrut trader pasar prediksi dengan gaji dasar $200,000; SIG menjadi market maker resmi pertama Kalshi. Cara masuk "pasukan reguler" ini adalah dengan kepatuhan, ekuitas, dan tim.

Sedangkan cara masuk Jane Street adalah anonim, bot, dan zero-sum. Mereka tidak mencari kerja sama platform, tetapi langsung muncul dalam bentuk alamat on-chain, memanen dengan strategi arbitrase paling liar. Gaya liar ini lebih mirip dengan gaya Jane Street dalam peristiwa Luna (informasi di depan, eksekusi diam-diam, penyangkalan setelahnya).

Bagi Jane Street, Polymarket bukanlah tempat percobaan yang perlu mempercayai "ideal pasar prediksi terdesentralisasi", melainkan permukaan volatilitas baru, kurang likuid, dengan penyimpangan harga — kemudian dipanen.

Ini mengungkapkan masalah struktural yang lebih dalam: ketika sebuah lembaga secara bersamaan memiliki kekuatan penetapan harga di pasar spot, kemampuan partisipasi di pasar derivatif, serta pengaruh likuiditas potensial di pasar prediksi, loop informasi dan modal yang terbentuk antara tiga lapisan pasar ini secara teori dapat mencapai akuisisi pendapatan yang sangat sinergis.

Bahkan jika semua operasi berada dalam kerangka hukum, asimetri informasi yang dibawa oleh infiltrasi multi-lapis ini sudah cukup membuat keputusan perdagangan investor ritel biasa berada dalam kerugian yang sangat besar.

Ini bukan teori konspirasi, tetapi realitas struktur pasar keuangan.

Kesimpulan

Jane Street bukanlah lembaga yang berinvestasi di kripto. Mereka tidak bertaruh pada naik-turunnya Bitcoin, tidak peduli blockchain mana yang menang, bahkan tidak peduli apakah ideal desentralisasi terwujud.

Melihat tata kelola multi-lapis mereka, di gerbang ETF spot Bitcoin yang bernilai ratusan miliar dolar, yang mereka hasilkan bukanlah pengembalian dari apresiasi Bitcoin, melainkan "biaya jalan tol" dari selisih basis antara unit ETF dan NAV spot. Di jendela 10 menit keruntuhan Luna, mereka mengetahui koordinat keruntuhan lebih awal, menghindari kerugian besar. Di lapisan infrastruktur, mereka menyebar investasi luas di Kraken, 1inch, Arbitrum, dan saham penambangan Bitcoin — tidak bertaruh siapa yang menang, hanya memastikan siapa pun yang menang, mereka dapat menguasai suara infrastruktur. Di pasar tebak naik-turun 15 menit Polymarket, mereka mengubah pasar prediksi menjadi mesin pemanen volatilitas lainnya.

Operator tidak pernah berada di depan panggung. Ketika operator menjadi infrastruktur itu sendiri, pasar tidak lagi memerlukan operator.

Mereka telah menjadi pasar.

Ketika pasukan reguler top Wall Street tradisional meresap ke segala sisi ke DeFi, OTC, bahkan pasar prediksi asli on-chain seperti Polymarket, apakah ruang alpha "tanpa izin, ramah ritel" yang dibanggakan dunia kripto sedang dihapus secara permanen? Ketika individu jenius yang disebut-sebut harus open source kode dan keluar dari permainan, apakah industri kripto menjadi lebih matang, atau justru sepenuhnya menjadi kolam darah baru Wall Street?

Mungkin tidak ada jawaban yang disepakati.