Ditulis oleh: Liam Akiba Wright

Diterjemahkan oleh: Luffy, Foresight News

TL;DR:

- Dilaporkan, Standard Chartered telah merilis laporan penelitian Uniswap, memberikan target harga token UNI sebesar $100 pada tahun 2030.

- Logika inti Standard Chartered adalah bahwa aset tokenisasi akan menciptakan permintaan likuiditas DeFi terbuka, dan Uniswap diharapkan dapat menangkap volume perdagangan besar dan menghasilkan pendapatan dari biaya.

- Namun, sebagian besar produk tokenisasi tingkat institusi bersifat izin masuk (permissioned), dan produk BUIDL BlackRock membuktikan bahwa hambatan masuk masih ada di ekosistem DeFi.

Standard Chartered menetapkan target harga token UNI pada akhir tahun 2030 sebesar $100, prediksi ini berarti harga token tata kelola dari bursa terdesentralisasi terkemuka ini akan jauh melampaui level pasar saat ini.

Argumen Standard Chartered adalah bahwa di masa depan, berbagai aset tokenisasi akan memerlukan platform perdagangan terdesentralisasi untuk mengubah instrumen keuangan on-chain yang tersegmentasi menjadi likuiditas yang dapat diperdagangkan.

Standard Chartered memperkirakan bahwa pada tahun 2028, total nilai aset tokenisasi global mungkin mencapai $4 triliun; pada tahun 2030, pangsa aset tokenisasi yang mengalir ke pasar DeFi diperkirakan akan meningkat dari sekitar 3,5% saat ini menjadi 30%. Berdasarkan perhitungan ini, nilai aset yang ditangani pasar DeFi pada tahun 2030 diperkirakan akan melebihi $2 triliun.

Saat ini, bank, manajer aset, penyedia layanan registrasi, dan platform yang mematuhi peraturan semuanya masuk ke arena tokenisasi aset. Namun, jika jenis aset ini memerlukan kemampuan perdagangan 24/7, fleksibilitas dalam pemberian agunan, dan portofolio lintas produk, yang tidak dapat dipenuhi oleh sistem internal lembaga tunggal, maka protokol terdesentralisasi terbuka akan menangkap manfaat likuiditas ini.

Berdasarkan lingkungan pasar saat ini, pertanyaan inti industri muncul: Aset on-chain seperti token obligasi, token reksa dana, token saham, stablecoin – apakah akan menjadi instrumen likuiditas di pasar terdesentralisasi terbuka, atau akan selalu dibatasi untuk beredar dalam sistem tertutup dengan kontrol ketat atas izin masuk, penyelesaian, dan transfer?

Prospek Pertumbuhan Tergantung pada Likuiditas Terbuka

Target valuasi yang diberikan Standard Chartered dibangun di atas serangkaian asumsi: Pertama, pasar aset tokenisasi berkembang pesat; kedua, sebagian besar aset tokenisasi tidak hanya diam di blockchain sebagai aset yang dibungkus secara compliance untuk registrasi kepemilikan, tetapi benar-benar aktif di pasar DeFi; terakhir, Uniswap dapat memperoleh porsi perdagangan yang cukup besar terkait hal ini, sehingga mendorong peningkatan nilai token UNI. Inti dari keseluruhan logika ini bergeser dari segi penerbitan aset ke segi perdagangan likuiditas.

Standard Chartered sebelumnya telah lama mendefinisikan tokenisasi aset sebagai peluang besar jangka panjang. Pada tahun 2024, bank ini bersama perusahaan konsultan Synpulse menerbitkan laporan yang memprediksi bahwa pada tahun 2034, nilai tokenisasi aset dunia nyata global akan mencapai $30,1 triliun, dengan pembiayaan perdagangan sebagai inti penerapannya. Laporan tersebut juga menyebutkan bahwa tokenisasi akan melahirkan aplikasi dan model bisnis DeFi baru.

Laporan tokenisasi yang dirilis Citi pada Juni 2026 memberikan penilaian yang serupa tentang ukuran pasar, tetapi juga menyoroti faktor pembatas: Prediksi skenario dasar bank ini untuk tahun 2030 adalah $5,5 triliun untuk aset tokenisasi, dan skenario optimis $8,2 triliun. Laporan tersebut juga menunjukkan bahwa model hibrida mungkin akan mendominasi, di mana lembaga mengontrol saluran penerbitan, distribusi, dan penyelesaian.

Diferensiasi kedua jalur ini secara langsung menentukan ruang perkembangan Uniswap. Jika nilai aset tokenisasi terus tumbuh, tetapi tetap terperangkap dalam platform perbankan, sistem penyedia registrasi, jaringan broker, atau pasar perdagangan yang compliant, maka ruang perkembangan untuk DeFi terbuka akan sangat terbatas.

Sebaliknya, jika berbagai instrumen keuangan tokenisasi, stablecoin, dan aset jaminan memerlukan perdagangan bebas lintas kategori, posisi industri protokol seperti Uniswap akan meningkat secara signifikan.

Data DeFiLlama mengonfirmasi bahwa Uniswap memiliki dasar untuk memenuhi kebutuhan tersebut. Pada saat penulisan, total nilai terkunci (TVL) multichain protokol ini sekitar $2,89 miliar, dengan pendapatan dari biaya selama 30 hari terakhir melebihi $50 juta.

Data yang ada hanya mewakili skala operasional dasar, tetapi cukup untuk menunjukkan bahwa posisi Uniswap adalah sebagai infrastruktur likuiditas.

Bagi lembaga, terdapat perbedaan operasional yang jelas antara keduanya. Menerbitkan token reksa dana adalah satu proses, sementara membangun tempat perdagangan yang memungkinkan token tersebut ditukar secara bebas dengan stablecoin, agunan, dan aset token lainnya, adalah bisnis mandiri yang berbeda.

Ruang kosong di antara keduanya ini menentukan apakah market maker otomatis Uniswap benar-benar dapat menjadi infrastruktur penting atau hanya berperan sebagai saluran pendukung pinggiran.

Dari sini terlihat bahwa pilihan saluran perdagangan sama pentingnya dengan penerbitan aset. Likuiditas menentukan apakah produk tokenisasi dapat membentuk pasar yang dapat diperdagangkan, agunan yang dapat digunakan kembali, dan aset yang dapat diselesaikan; jika tidak, produk tersebut hanya akan menjadi sertifikat kepemilikan yang diam dalam sistem yang compliant.

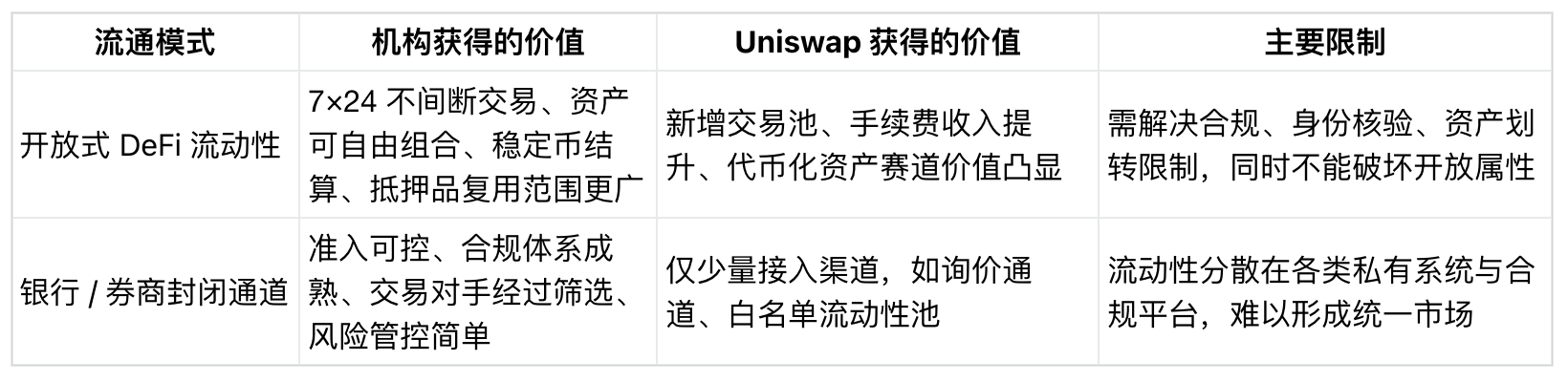

BlackRock BUIDL: Terhubung ke DeFi, tetapi Membangun Gerbang Akses

BlackRock USD Institutional Digital Liquidity Fund (BUIDL) adalah contoh nyata yang mengonfirmasi kontradiksi ini saat ini. Pada Februari tahun ini, Uniswap Labs dan platform compliant Securitize mengumumkan secara bersama bahwa dana BUIDL BlackRock telah terhubung ke saluran perdagangan UniswapX.

Koneksi ini menggunakan mekanisme perdagangan request-for-quote (RFQ), dan hanya terbuka untuk pengguna dalam daftar putih dan peserta yang telah disetujui sebelumnya.

Laporan CryptoSlate sebelumnya tentang BUIDL menyoroti kontradiksi inti: Meskipun pemegang BUIDL dapat menukarnya dengan USDC melalui UniswapX, izin perdagangan memiliki hambatan masuk yang ketat.

Alur perdagangan diselesaikan dengan teknologi DeFi, tetapi lingkaran peredaran aset dibatasi hanya untuk peserta institusi yang telah lolos audit.

Aturan penerbitan awal BUIDL BlackRock sepenuhnya mencerminkan model kontrol ini: Produk hanya ditujukan untuk investor yang memenuhi syarat (qualified investor), dengan investasi minimum $5 juta, aset hanya dapat dialihkan kepada pihak yang telah disetujui sebelumnya, dan tidak diperdagangkan di bursa mana pun.

Data dari RWA.xyz menunjukkan bahwa pada 16 Juni, total aset BUIDL sekitar $2,37 miliar, dengan hanya 108 pemegang.

Dikombinasikan dengan aturan akses, tidak sulit untuk melihat keadaan industri tokenisasi saat ini. Produk tokenisasi berskala besar dapat lahir di blockchain, tetapi hak partisipasi sangat terkonsentrasi dan kontrol akses dilakukan sepanjang proses.

Materi presentasi investor Standard Chartered pada Mei 2026 juga menggunakan contoh koneksi BUIDL ke Uniswap sebagai studi kasus, berargumen bahwa platform terdesentralisasi dapat digunakan untuk distribusi dan perdagangan aset.

Meskipun laporan penelitian valuasi UNI yang lengkap belum dirilis ke publik, materi presentasi ini juga memasukkan Uniswap ke dalam infrastruktur pendukung aset digital institusional, yang merupakan dukungan dasar untuk target harga $100.

Model BlackRock BUIDL berada di antara keduanya, menggunakan teknologi Uniswap di lapisan dasar, tetapi mempertahankan kontrol akses institusional sepanjang proses. Desain ini membangun jembatan ke infrastruktur DeFi, tetapi tidak sepenuhnya menempatkan aset tokenisasi ke dalam pool likuiditas terbuka tanpa hambatan.

Solusi likuiditas yang diterima oleh aset institusional kemungkinan besar akan mengadopsi model kompromi ini terlebih dahulu: Mengandalkan infrastruktur DeFi untuk menyelesaikan perdagangan dan penyelesaian, sementara secara bersamaan menerapkan batasan keras pada identitas pengguna, transfer aset, dan pihak lawan perdagangan.

UNI Masih Kekurangan Mekanisme Penangkapan Nilai

Bahkan jika Uniswap menangkap lebih banyak perdagangan aset tokenisasi dunia nyata, bukan berarti pemegang UNI dapat langsung mendapat manfaat. Protokol ini masih kekurangan mekanisme penangkapan nilai yang stabil.

Proposal peningkatan ekonomi token UNI yang disetujui komunitas sebelumnya di platform Tally telah mengklarifikasi alokasi biaya protokol dan mekanisme pembakaran UNI, sekaligus mengusulkan agar Uniswap menjadi hub perdagangan default untuk aset tokenisasi.

Rencana ini menyediakan jalur implementasi untuk logika valuasi, tetapi memiliki beberapa prasyarat: Keputusan tata kelola komunitas, penyesuaian biaya, kerja sama komersial dengan lembaga, dan pertumbuhan volume perdagangan nyata, semuanya harus terpenuhi.

Target harga $100 yang diberikan Standard Chartered tidak hanya jauh melampaui kondisi pasar saat ini, tetapi bahkan melampaui titik tertinggi historis UNI pada tahun 2021. Target ini tidak dapat hanya didukung oleh pertumbuhan penerbitan aset, tetapi harus memiliki aliran perdagangan nyata yang berkelanjutan, pendapatan biaya yang stabil, serta membangun mekanisme yang jelas yang menghubungkan perkembangan protokol dengan nilai token.

Kontradiksi inti dalam arena tokenisasi institusional terletak pada kenyataan bahwa bank dan manajer aset membutuhkan kemampuan terdesentralisasi seperti penyelesaian on-chain, transfer 24/7, agunan yang dapat diprogram, dan pembayaran stablecoin, tetapi pada saat yang sama bersikeras pada verifikasi identitas KYC, pembatasan transfer aset, penentuan pihak lawan perdagangan, dan kontrol atas tata letak pasar sekunder.

Laporan penelitian Financial Stability Board tentang tokenisasi juga mengkonfirmasi sikap hati-hati ini. Laporan tersebut menunjukkan bahwa skala tokenisasi saat ini masih kecil secara keseluruhan, dan industri menghadapi berbagai masalah seperti akses tertutup, kurangnya interoperabilitas lintas platform, terbatasnya aset penyelesaian, dan fragmentasi platform perdagangan.

Gesekan di atas merupakan hambatan inti yang mencegah aset tokenisasi menjadi instrumen likuiditas universal DeFi.

Jika hambatan industri semacam ini bertahan dalam jangka panjang, Uniswap hanya akan menjadi saluran koneksi pendukung di pinggiran sistem tokenisasi institusional; jika titik-titik nyeri terkait ini secara bertahap teratasi, protokol ini akan menjadi tempat perdagangan inti di mana token dana, stablecoin, dan aset kripto asli bersatu.

Pada akhirnya, inti prediksi valuasi Standard Chartered ini tergantung pada ke mana likuiditas tokenisasi akhirnya mengalir. Target harga $100 mewakili ruang naik yang cukup besar, tetapi sinyal yang lebih penting adalah: Sebuah bank investasi tradisional Wall Street telah mengakui bahwa protokol DeFi memiliki peluang untuk mendapatkan bagian dari gelombang tokenisasi institusional.

Kasus BlackRock BUIDL telah membuktikan bahwa manajer aset dapat menggunakan teknologi DeFi sambil mempertahankan kontrol peredaran yang ketat; prospek Citi untuk industri tokenisasi juga menunjukkan bahwa Wall Street kemungkinan besar akan membangun sistem hibrida, dengan mengontrol ketat segi penerbitan, distribusi, dan penyelesaian di tangan lembaga; sementara berbagai titik nyeri industri yang disebutkan Financial Stability Board menyoroti bahwa interoperabilitas dan sistem penyelesaian masih menjadi tantangan inti industri.

Sinyal pasar selanjutnya akan datang dari lebih banyak contoh aset tokenisasi yang terhubung. Jika aset baru yang ditambahkan semuanya menggunakan saluran RFQ dengan daftar putih yang terisolasi, DeFi terbuka hanya dapat mengambil sebagian kecil dari pangsa pasar; jika pool likuiditas terpadu lintas aset secara bertahap diimplementasikan dan aturan kontrol kustom berkurang, posisi Uniswap di arena tokenisasi tidak akan lagi terbatas pada pertukaran kripto asli.