Penulis: Gino Matos, CryptoSlate

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: MicroStrategy menyatakan secara terbuka kemungkinan menjual bitcoin untuk membayar dividen, MARA menjual 15 ribu BTC untuk melunasi utang, Sequans menggunakan bitcoin untuk membayar obligasi konversi selama dua kuartal berturut-turut. Narasi "tidak akan pernah menjual" dari gembok Bitcoin perusahaan-perusahaan ini sedang runtuh, mereka mengubah Bitcoin dari "cadangan keyakinan" menjadi "alat likuiditas". Ketika penurunan harga memicu lebih banyak penjualan, dan penjualan itu menekan harga, spiral dimulai.

Saylor Melunak: Menjual Bitcoin Bisa Lebih Menguntungkan daripada Menerbitkan Saham Baru

Dalam konferensi telepon laporan keuangan MicroStrategy pada 5 Mei, CEO Phong Le secara langsung mengatakan satu kalimat: "Kami akan menjual bitcoin ketika itu menguntungkan bagi perusahaan." Saylor menambahkan: MicroStrategy mungkin akan menjual sebagian bitcoin untuk membayar dividen, "membiasakan pasar dengan hal ini".

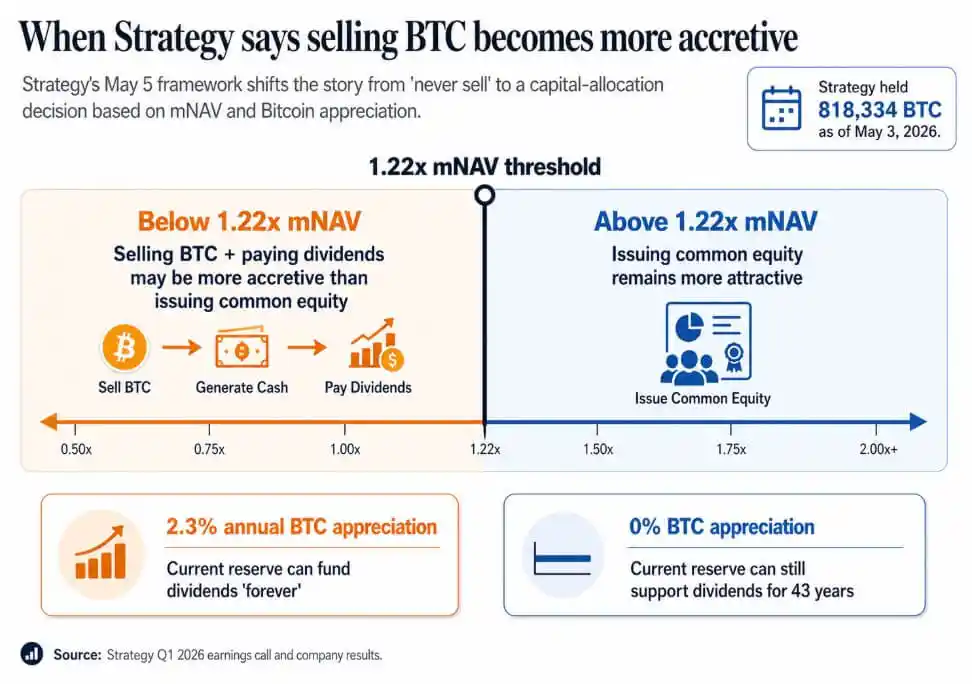

Hingga 3 Mei, MicroStrategy memegang 818,334 BTC, bertambah 22% sejak awal tahun, dengan kapitalisasi pasar $64.14 miliar.

Panggilan telepon ini benar-benar menetapkan satu hal: tindakan penjualan BTC secara resmi dimasukkan ke dalam kotak alat keuangan perusahaan, dan di belakangnya ada kerangka kerja kuantitatif.

Manajemen memberikan garis batas—ketika mNAV (kapitalisasi pasar / nilai aset bersih) turun di bawah 1.22 kali, menjual bitcoin untuk membayar dividen dapat meningkatkan nilai per saham lebih baik daripada menerbitkan saham biasa. Perhitungan Saylor adalah: selama kenaikan tahunan bitcoin melebihi 2.3%, cadangan bitcoin MicroStrategy yang ada dapat membayar dividen "selamanya"; bahkan jika kenaikan bitcoin nol, cadangannya cukup untuk membayar 43 tahun.

Keterangan gambar: Diagram ambang batas mNAV 1.22 kali MicroStrategy—ketika mNAV di bawah garis ini, menjual bitcoin untuk dividen lebih menguntungkan pemegang saham daripada menerbitkan saham baru

Slogan "tidak akan pernah menjual" telah digantikan oleh sebuah model: beli saat dapat meningkatkan ketebalan nilai, terbitkan saham baru saat dapat meningkatkan ketebalan, terbitkan saham preferen saat dapat meningkatkan ketebalan, jual bitcoin saat dapat meningkatkan ketebalan. Intinya, perusahaan-perusahaan ini adalah gembok yang dileverage + pembawa kredit.

Investor awalnya membeli saham-saham ini, membeli proksi bitcoin yang dibangun di atas janji kelangkaan dan kepemilikan permanen. Ambang batas mNAV 1.22 kali dan break-even kenaikan 2.3% adalah versi yang lebih jujur, dan juga versi yang lebih kompleks.

Ketika Bitcoin Berubah Menjadi Modal Kerja

Laporan kuartal pertama Sequans lebih gamblang. Pendapatan turun 24.8% year-on-year menjadi $6.1 juta, kerugian operasional $50.5 juta. Pada kuartal pertama, kerugian bersih terealisasi dari penjualan bitcoin mencapai $11.7 juta, pendapatan penjualan bitcoin terutama digunakan untuk melunasi obligasi konversi dan membeli kembali ADS.

Hingga 31 Maret, Sequans memegang 1,514 BTC, dengan 1,217 di antaranya dijadikan jaminan untuk obligasi konversi senilai $66.2 juta. Hingga 30 April, kepemilikannya turun menjadi 1,114 BTC, dengan 817 BTC menjamin utang $35.9 juta (jatuh tempo 1 Juni).

Ini persis sama dengan operasi November 2025—saat itu Sequans menjual 970 BTC, menebus 50% obligasi konversi, mengurangi utang dari $189 juta menjadi $94.5 juta.

Dua kuartal berturut-turut, pola yang sama: pendapatan menurun, utang jatuh tempo, bitcoin berubah menjadi modal kerja operasional. BTC yang dijadikan jaminan, sebelum ada keputusan penjualan aktif apa pun, sudah terkunci dalam kewajiban utang.

Sequans sama sekali tidak seukuran MicroStrategy—bisnis operasional di belakangnya lebih lemah, posisi gemboknya lebih rapuh. Ketika bitcoin harus digunakan untuk melunasi utang, logika "manajemen persediaan" mengambil alih segalanya.

MARA melakukan hal yang sama di bulan Maret, dengan skala lebih besar—menjual 15,133 BTC, menguangkan sekitar $1.1 miliar, untuk membeli kembali surat utang konversi, memotong 30% saldo obligasi konversi sekaligus, mengunci keuntungan selisih sekitar $88.1 juta.

MARA membungkus operasi ini sebagai "optimalisasi neraca", didorong oleh struktur utang dan kondisi pendanaan. Ini menetapkan preseden: penjualan BTC dapat menjadi keputusan alokasi modal yang independen dari keyakinan bitcoin. Masalah sebenarnya adalah—dalam kondisi apa, penjualan adalah pilihan dengan pengembalian tertinggi.

Persimpangan Bull dan Bear: Kondisi Pendanaan Menentukan Segalanya

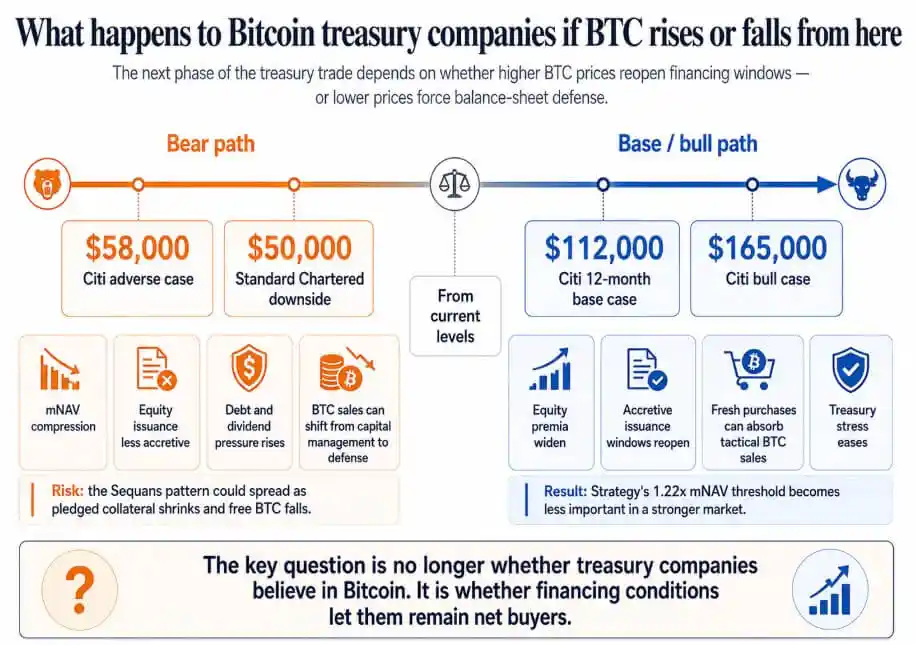

Jika bitcoin memantul ke ekspektasi dasar 12 bulan Citi sebesar $112,000 atau skenario bull $165,000, premium ekuitas perusahaan gembok akan melebar, jendela penerbitan saham baru terbuka kembali, pembelian baru besar-besaran cukup untuk menyerap penjualan BTC taktis.

Ambang batas mNAV 1.22 kali MicroStrategy akan menjadi detail teknis. Perusahaan seperti Sequans yang menanggung tekanan utang di periode lemah bitcoin juga dapat menyelesaikan masalah utangnya, membawa BTC yang tidak terbatas ke siklus berikutnya.

Jika bitcoin jatuh ke arah skenario buruk Citi $58,000 (Standard Chartered pernah mengisyaratkan kemungkinan penurunan lebih lanjut ke $50,000), perusahaan yang diperdagangkan di sekitar atau di bawah NAV akan kehilangan efek penguatan dari penerbitan saham baru.

Dalam situasi ini, kewajiban dividen saham preferen terus menumpuk, penjualan BTC berubah dari manajemen modal menjadi pertahanan neraca. Pola Sequans mungkin menyebar ke semua perusahaan gembok dengan "bisnis margin tipis + pinjaman dengan jaminan BTC"—menjual bitcoin untuk melunasi utang, jaminan menyusut, likuiditas bebas berkurang, menjadi satu-satunya pilihan.

Pada saat itu, pembelian bitcoin oleh perusahaan menjadi sebuah siklus: penurunan harga memicu lebih banyak penjualan, lebih banyak penjualan menekan harga.

Keterangan gambar: Dua jalur untuk perusahaan gembok Bitcoin—dalam skenario bear market ($50,000-$58,000) menghadapi tekanan neraca, dalam skenario bull market (di atas $112,000) tekanan pendanaan mereda

Perdagangan gembok Bitcoin perusahaan dibangun di atas janji "menimbun selamanya", yang membuat investor mematok harga perusahaan-perusahaan ini sebagai proksi bitcoin. Begitu penjualan menjadi alat yang diakui secara terbuka dalam model, investor harus memasukkan tanggal jatuh tempo utang, persyaratan jaminan, kewajiban dividen, dan pada level mNAV apa manajemen akan memilih untuk menjual bitcoin daripada menerbitkan saham baru, semuanya ke dalam penetapan harga.

Break-even tahunan 2.3% dan ambang batas mNAV 1.22 kali Saylor lebih jujur. Pada tahap berikutnya dari perdagangan gembok Bitcoin, bobot kondisi pendanaan tidak akan lebih rendah daripada keyakinan pada bitcoin.