В декабре 2021 года сенатор США Элизабет Уоррен выразила мнение, что потребление электроэнергии при добыче цифрового золота «сопоставимо с показателями Дании, Чили, Аргентины и штата Вашингтон». В начале 2022 года она запросила у шести майнинговых компаний данные о воздействии на экологию.

⠀

В июне Банк Швеции призвал запретить биткоин и другие криптовалюты, добываемые с помощью Proof-of-Work (PoW), из-за влияния на окружающую среду. Согласно отчету финучреждения, энергопотребление такого метода майнинга равняется показателю 200 000 домохозяйств.

⠀

Не исключено, что после активации The Merge в сети Ethereum экологические дискуссии вспыхнут с новой силой — биткоин, оставшийся крупнейшей PoW-криптовалютой, станут еще больше критиковать.

⠀

Насколько велико энергопотребление цифрового золота в мировом масштабе? Каким оно будет через несколько десятилетий, если цена первой криптовалюты вырастет до $2 млн?

⠀

Вооружившись аналитическими материалами Arcane Research и Кембриджского центра альтернативных финансов (CCAF), ForkLog выяснил долю биткоина в глобальной структуре энергопотребления и перспективы ее роста в долгосрочной перспективе.

⠀

Между Казахстаном и Пакистаном

⠀

На сайте CCAF приведены занимательные сравнения, призванные дать представление о «прожорливости» сети биткоина.

⠀

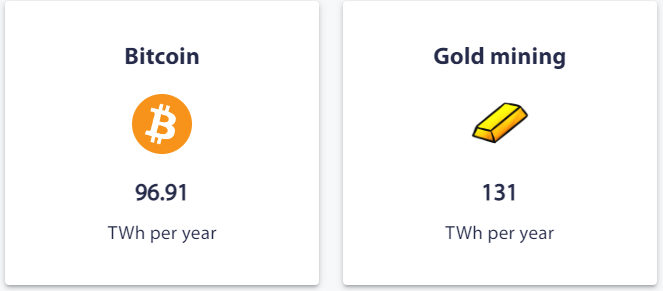

Например, энергопотребление сети первой криптовалюты сопоставлено с аналогичным показателем золотодобычи.

⠀

Сеть биткоина потребляет на 26% меньше электроэнергии, чем глобальная золотодобыча. Данные: CCAF.

⠀

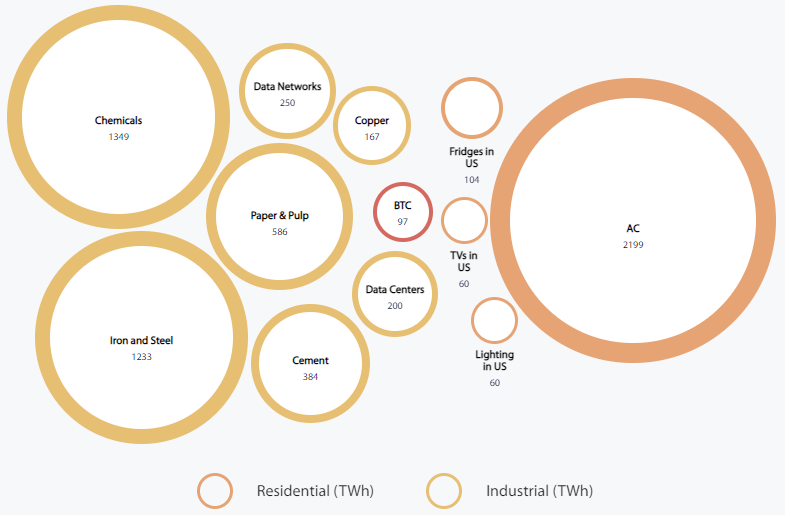

Сайт позволяет сравнить энергопотребление биткоина с различными отраслями и сегментами — например, со всеми холодильниками и телевизорами в США или с глобальным производством цемента.

⠀

Сеть биткоина потребляет больше электроэнергии, чем все холодильники и телевизоры в США; но почти в четыре раза меньше, чем глобальное производство цемента. Данные: CCAF.

⠀

По уровню энергопотребления сеть биткоина сопоставима с такими странами, как Филиппины, Казахстан, Пакистан и Нидерланды.

⠀

Данные: CCAF.

⠀

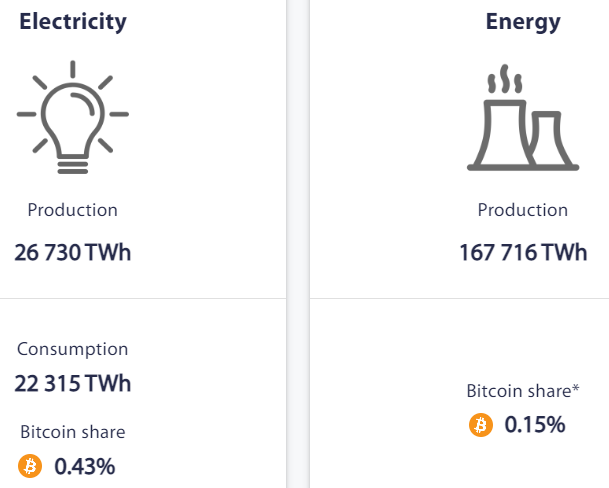

Показатель в почти 100 ТВт⋅ч может показаться впечатляющим. Однако в глобальном масштабе он не так уж велик — менее 1% от объема мирового потребления.

⠀

Данные: CCAF.

⠀

Еще пример: энергии, выработанной при сжигании факельного газа, хватило бы для обеспечения работы семи сопоставимых с биткоином сетей.

⠀

Данные: CCAF.

⠀

Согласно данным Bitcoin Mining Council (BMC), энергоэффективность майнинга повышается, увеличивается и доля зеленой энергии в индустрии добычи цифрового золота. Впрочем, есть и немало критиков BMC, сомневающихся в объективности подобных исследований.

⠀

Сколько сеть биткоина будет потреблять в будущем?

⠀

В долгосрочной перспективе цена биткоина стремится к росту. Это обусловлено жестко ограниченным предложением, растущим принятием криптовалют в мире и планомерным снижением темпов эмиссии вследствие халвингов награды за блок.

⠀

Можно предположить, что с ростом цены первой криптовалюты будет развиваться и майнинговая индустрия, наращивая мощности. Это означает рост энергопотребления сети, даже несмотря на более эффективные и зеленые технологии.

⠀

Исследователь Arcane Research Джаран Меллеруд смоделировал показатели энергопотребления биткоина до 2040 года при различных ценах актива. Он перечислил наиболее существенные компоненты своей модели:

⠀

— цена биткоина;

— транзакционные комиссии;

— процент от дохода, который направляется на покрытие затрат на электричество;

— средняя цена электроэнергии.

⠀

Меллеруд вывел следующую формулу:

⠀

Годовое потребление сети биткоина = цена биткоина * (вознаграждения за добытый блок + средняя транзакционная комиссия в расчете на блок) * число добытых блоков за год * процент от дохода, потраченный на электроэнергию / средняя цена электричества в майнинговой индустрии

⠀

По его словам, рыночная стоимость криптовалюты — наиболее важный фактор, определяющий потребление ее сети в будущем.

⠀

«Цена биткоина, умноженная на вознаграждение за блок, определяет общеотраслевой доход майнеров. Он покрывает затраты и обеспечивает прибыль. Рост цены криптовалюты увеличивает доходы майнеров в масштабах всей отрасли и их прибыль в краткосрочной перспективе», — отметил исследователь.

⠀

Он подчеркнул, что добыча биткоина — «гиперконкурентная» отрасль с низкими входными барьерами. Следовательно, потенциально высокая рентабельность может в будущем привлечь в сегмент множество игроков, увеличив энергопотребление.

⠀

По словам Меллеруда, большинство майнеров почти не обращает внимания на поступления от транзакционных комиссий — их доля в общих поступлениях пока крайне низка.

⠀

«Поэтому вас может удивить, что уровень дохода от комиссий имеет решающее значение для будущего энергопотребления», — добавил эксперт.

⠀

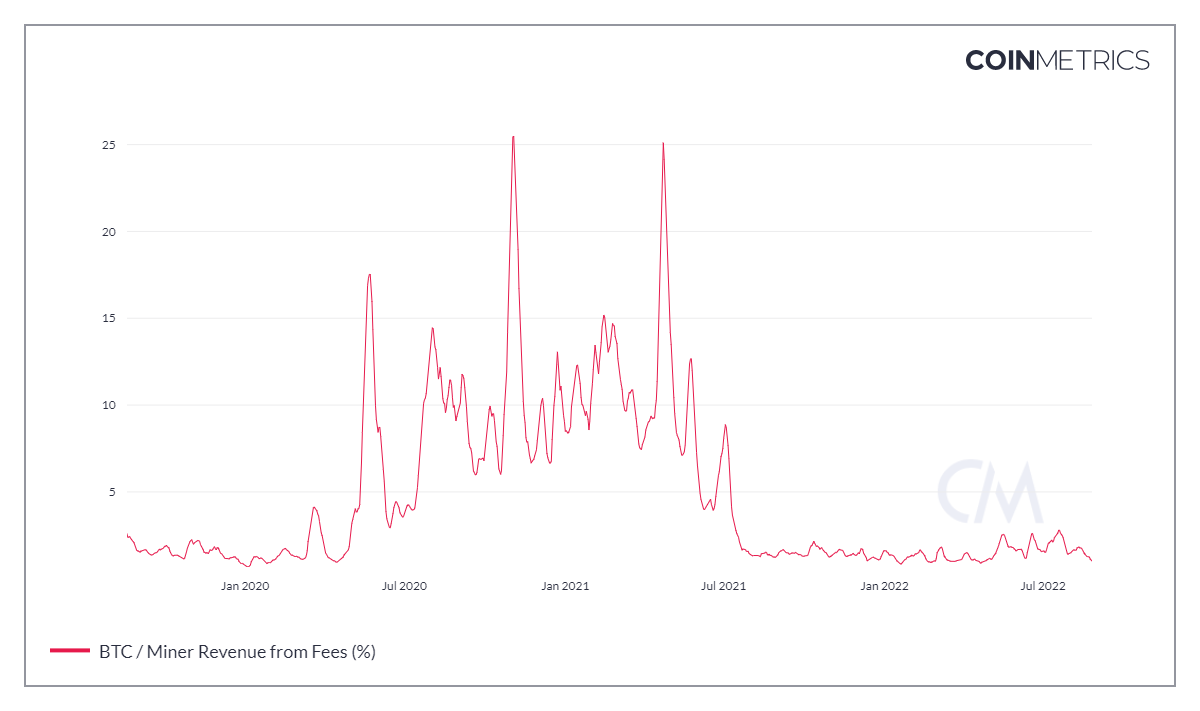

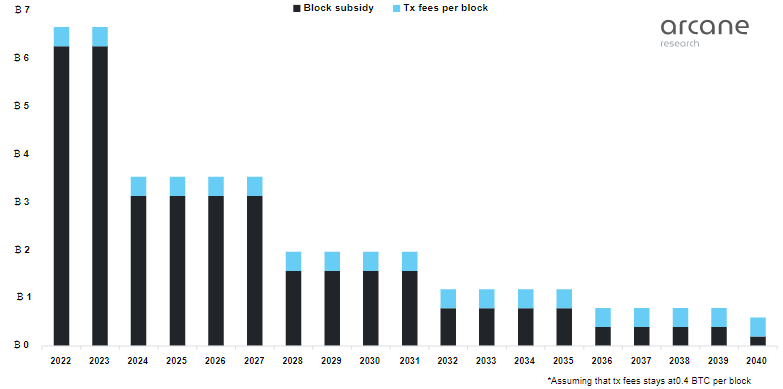

Текущая доля комиссий в общем доходе майнеров едва превышает 1%. Данные: Coin Metrics.

⠀

Биткоин-майнеры добывают 52 560 блоков в год. При этом, согласно Coin Metrics, исторически средний объем транзакционных сборов в расчете на блок составляет 0,4 BTC.

⠀

«Комиссии могут показаться маловажным компонентом награды, но их значение в будущем будет постепенно расти из-за халвингов. Последние происходят каждые четыре года, сокращая вдвое награду за блок», — констатировал Меллеруд.

⠀

Его модель предполагает сохранение показателя в 0,4 BTC до 2040 года. По расчетам исследователя, доля комиссий в поступлениях майнеров достигнет к этому времени 67%. Происходящие каждые четыре года халвинги сократят к 2040 году награду за блок до 0,195 BTC.

⠀

Прогнозируемая динамика и структура доходов майнеров до 2040 года. Данные: Arcane Research.

⠀

«Биткоин-майнеры будут тратить определенный процент своего дохода на электроэнергию. И чем выше этот процент, тем значительнее будет энергопотребление в индустрии», — отметил исследователь.

⠀

Меллеруд напомнил, что затраты в любой отрасли можно разделить на два основных компонента:

— CAPEX (капитальные затраты);

— OPEX (операционные затраты).

⠀

У биткоин-майнеров CAPEX включают инвестиции в оборудование и электрическую инфраструктуру. OPEX представляют собой преимущественно расходы на электроэнергию.

⠀

Приняв во внимание общее энергопотребление сети первой криптовалюты и среднюю цену в $50 за МВт·ч, исследователь пришел к выводу, что биткоин-майнеры тратят около 50% от своего дохода на электроэнергию.

⠀

«Я уверен, что доля затрат майнеров на электроэнергию будет расти по сравнению с текущим уровнем по мере взросления сегмента, — поделился прогнозом Меллеруд. — Конкурентные силы, скорее всего, снизят прибыль в долгосрочной перспективе. Исключением станут майнеры с доступом к очень дешевому электричеству».

⠀

Исследователь предположил, что компонент CAPEX будет постепенно снижаться, по мере замедления внедрения инноваций в производстве ASIC-устройств.

⠀

Учитывая вышеперечисленные тренды, ежегодный прирост доли затрат майнеров на электричество составит 2%. К 2040 году показатель достигнет 71%.

⠀

«Я оцениваю среднюю стоимость электричества в майнинговой индустрии в $50 за МВт·ч. Считаю, что показатель останется на этом уровне в обозримом будущем. Во всем мире уже наблюдается высокая инфляция, которая, вероятно, сохранится. Однако ультраконкурентная природа майнинга со временем мотивирует участников рынка на поиски дешевых источников энергии», — поделился мнением исследователь.

⠀

Меллеруд уверен, что майнеры разместятся в самых различных уголках планеты. Некоторые участники рынка монетизируют тепловую мощность своих устройств, что также «компенсирует влияние инфляции».

⠀

«Обращая внимание на любые новостные заголовки о биткоин-майнинге, вы могли поверить, что индустрия — крупный потребитель энергии мирового масштаба», — отметил исследователь.

⠀

Однако доля сети первой криптовалюты в глобальной структуре энергопотребления ничтожно мала — около 0,05%. Цифра, по мнению Меллеруда, «на грани погрешности округления».

⠀

С другой стороны, исторически вместе с ценой всегда росло потребление энергии. Следовательно, ралли биткоина в течение следующих пары десятилетий может действительно сделать сеть «глобальным потребителем».

⠀

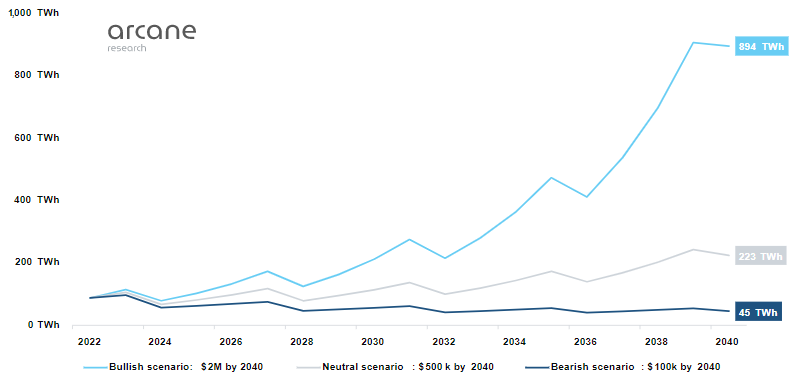

Исследователь смоделировал три сценария:

⠀

— бычий: цена криптовалюты растет линейно до $2 млн к 2040 году;

— нейтральный: биткоин достигает $500 000 к 2040 году;

— медвежий: $100 000 к 2040 году.

⠀

На графике ниже видно, что будущее энергопотребление сети биткоина в значительной мере зависит от цены криптовалюты.

⠀

Данные: Arcane Research.

⠀

По расчетам исследователя, при достижении $2 млн к 2040 году сеть биткоина будет потреблять ежегодно 894 ТВт⋅ч — примерно в 10 раз больше по сравнению с текущим уровнем.

⠀

«Это 0,36% от предполагаемого глобального энергопотребления в 2040 году, что подразумевает значительное увеличение в сравнении с нынешним показателем в 0,05%», — отметил Меллеруд.

⠀

Нейтральный вариант развития событий предполагает годовое потребление энергии на уровне 223 ТВт⋅ч, что чуть более чем в два раза превышает текущий уровень.

⠀

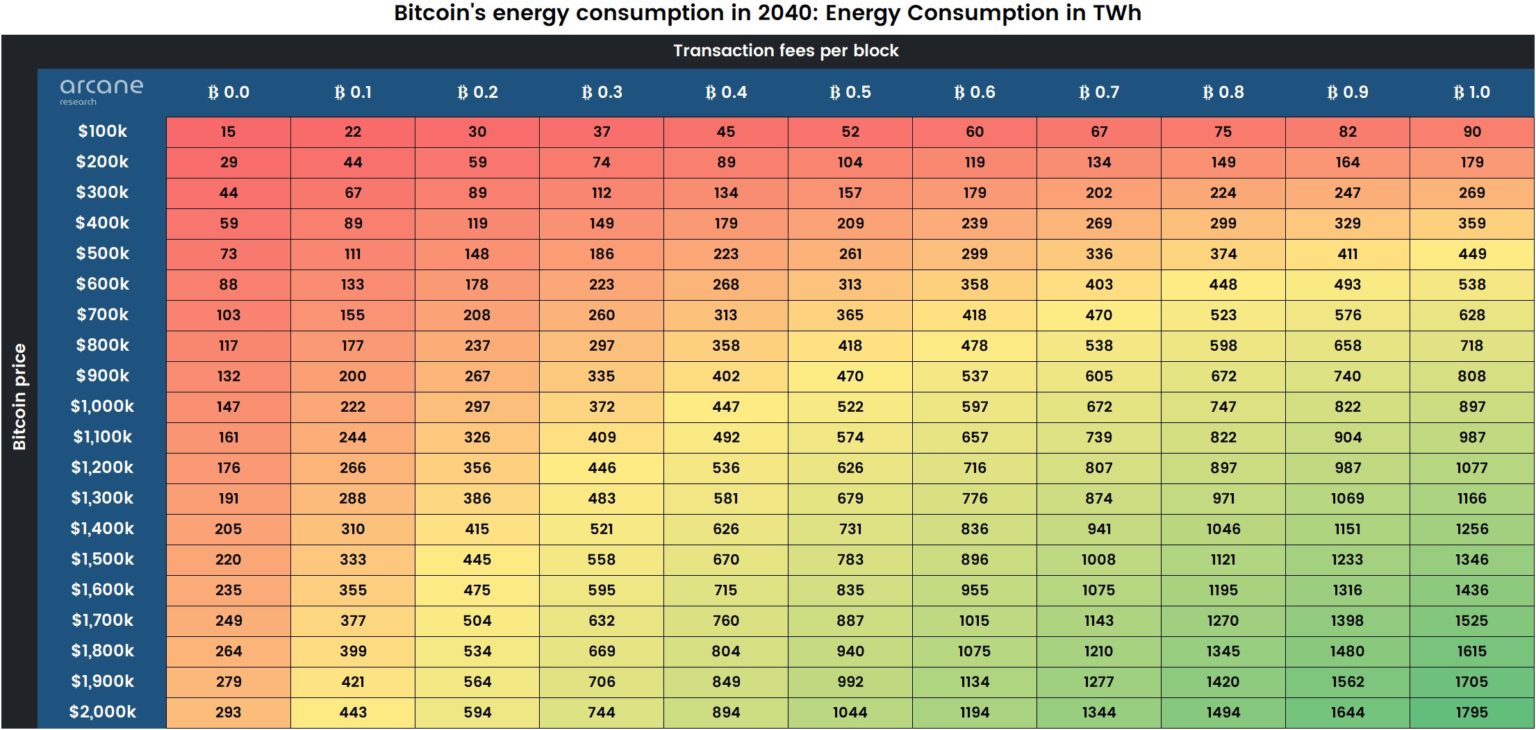

Исследователь также предложил анализ сценариев, учитывающий не только цену, но и транзакционные комиссии.

⠀

Данные: Arcane Research.

⠀

«В таблице выше мы видим, что при цене биткоина в $2 млн в 2040 году транзакционные комиссии оказывают огромное влияние на энергопотребление. На каждые дополнительные 0,1 BTC комиссий в расчете на блок энергопотребление сети растет на 150 ТВт⋅ч — значение, почти вдвое превышающее текущий показатель», — пояснил эксперт.

⠀

Другой интересный вывод заключается в том, что при исторически средней сумме транзакционных комиссий в расчете на блок (0,4 BTC) и достижении $200 000 к 2040 году потребление энергии останется примерно на текущем уровне. Это, по словам исследователя, результат халвингов, которые отсекают низкоэффективных игроков от рынка.

⠀

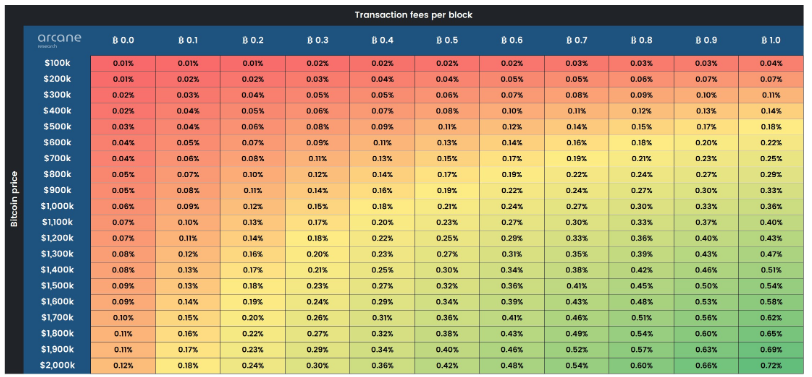

Следующая таблица похожа на предыдущую. Однако вместо значений в ТВт⋅ч в ячейках указана доля в глобальном энергопотреблении. Предполагается годовой прирост показателя на 2% до 2040 года.

⠀

Данные: Arcane Research.

⠀

Как уже говорилось, при достижении ценой биткоина отметки в $2 млн к 2040 году доля его в глобальном энергопотреблении составит 0,36%. По словам Меллеруда, показатель хоть и высок в сравнении с текущим, но все же гораздо ниже «апокалиптических оценок», сделанных некоторыми критиками цифрового золота.

⠀

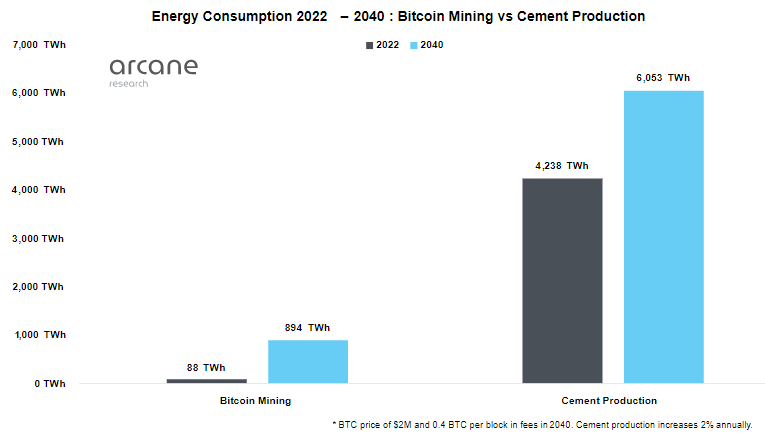

«При таком потреблении майнинг биткоина будет считаться довольно энергоемкой индустрией. Однако он все же будет значительно уступать отраслям вроде производства цемента, на которое расходуется 2% от мировой энергии», — отметил исследователь.

⠀

Он также убежден, что регулярные халвинги ограничат рост энергопотребления сети, даже несмотря на постепенное увеличение рыночной стоимости криптовалюты.

⠀

Текущая и прогнозная оценки энергопотребления в сфере майнинга биткоина и мирового производства цемента. Данные: Arcane Research.

⠀

Выводы

⠀

Энергопотребление сети биткоина зависит от различных факторов, спрогнозировать его на будущее довольно сложно. Однако можно прийти к выводу, что цифровое золото станет действительно значимым потребителем энергии, если его цена достигнет нескольких миллионов долларов.

⠀

Рост рыночной стоимости биткоина стимулирует активность майнинга и, соответственно, повышает энергопотребление. Но регулярные халвинги дают обратный эффект: чтобы в долгосрочной перспективе повысить совокупные затраты электричества, цена криптовалюты должна расти чрезвычайно быстрыми темпами.

⠀

Увеличение доли транзакционных комиссий может несколько смягчить последствия халвингов для добытчиков цифрового золота. Но это возможно лишь при активном использовании биткоина в качестве платежного средства.

⠀

Цена первой криптовалюты преимущественно зависит от рыночного спроса на нее как средства сохранения стоимости. В свою очередь, размер комиссии определяется использованием биткоина в качестве средства обмена.

⠀

Общее энергопотребление сети вырастет только если первая криптовалюта в ближайшие десятилетия продолжит успешно выполнять вышеперечисленные основные функции денег.

⠀

Показатель в 0,36% при цене $2 млн в 2040 году — не такой уж высокий, учитывая полезность и потенциал использования биткоина миллионами участников рынка по всему миру.

⠀

Алекс Кондратюк для ForkLog.