Auteur: Jae, PANews

Un rapport de recherche d'une banque traditionnelle a enflammé le secteur DeFi quelque peu calme.

Geoff Kendrick, responsable mondial de la recherche sur les actifs numériques de Standard Chartered, a publié le 15 juin son premier rapport de couverture sur le DEX (échange décentralisé) Uniswap, faisant une prédiction audacieuse qui a attiré l'attention du marché crypto : le prix du jeton de gouvernance UNI d'Uniswap pourrait bondir d'environ 40 fois d'ici fin 2030, atteignant la barre symbolique des 100 dollars.

À l'époque, le jeton UNI se négociait autour de 2,6 dollars seulement.

L'UNI, autrefois raillé comme un "jeton de gouvernance sans valeur", est en train d'être revalorisé par Wall Street comme un actif productif doté d'effets de réseau. Bien que le récit d'une multiplication par 40 à long terme soit suffisamment attrayant, le chemin vers cet objectif n'est peut-être pas sans embûches.

Le scénario Wall Street pour une croissance de 40x de l'UNI : quatre chiffres, un fil conducteur

Dans la logique de déconstruction de Standard Chartered, Uniswap s'insère dans un cadre de valorisation de la fusion profonde entre la finance traditionnelle et le monde on-chain.

Expansion exponentielle de la tokenisation des RWA (3 400 milliards → 4 000 milliards)

Le point de départ de la croissance est la vague de tokenisation des RWA (Real World Assets). Standard Chartered prédit que la taille mondiale des actifs tokenisés on-chain connaîtra une croissance exponentielle, passant d'environ 3 400 milliards de dollars actuellement à 4 000 milliards de dollars d'ici fin 2028. Les géants de la gestion d'actifs comme Fidelity et BlackRock transfèrent massivement des actifs traditionnels comme les actions, les obligations d'État, les fonds monétaires sur la blockchain, et la liquidité des actifs tokenisés on-chain se développera à un rythme bien supérieur aux attentes du secteur.

Cela équivaut à construire un réservoir plus grand pour la piste DeFi : d'abord augmenter la taille des actifs, pour ensuite permettre aux activités financières ultérieures comme le trading, le prêt, le staking d'avoir suffisamment de supports.

La pénétration DeFi (3,5% → 30%) fait grimper le TVL (x37)

La tokenisation des actifs n'est que la première étape, l'eau stagnante doit devenir vivante. En termes simples, ce n'est que lorsque les actifs circulent vers les protocoles DeFi qu'ils se transforment en revenus et en valeur pour ces protocoles. Standard Chartered estime qu'actuellement, seulement environ 3,5 % des actifs tokenisés sont investis dans l'écosystème DeFi, une proportion qui devrait atteindre 30 % d'ici 2030.

Sous l'impulsion de la croissance des actifs cryptographiques natifs et de l'arrivée des RWA sur la chaîne, le TVL (Valeur Totale Lockée) global du DeFi devrait exploser, multiplié par 37 par rapport aux niveaux actuels, pour atteindre environ 2 700 milliards de dollars d'ici 2030.

Le "fee switch" apporte un support de prix (x40)

Uniswap, en tant que plaque tournante de la liquidité on-chain, deviendra le principal bénéficiaire de cet afflux de capitaux, et son jeton UNI passera de 2,6 dollars à 100 dollars, réalisant une multiplication par près de 40.

Le chemin de prix à long terme de l'UNI donné par Standard Chartered est : 6,5 dollars fin 2026 → 20 dollars fin 2027 → 40 dollars fin 2028 → 65 dollars fin 2029 → 100 dollars fin 2030.

Par le passé, l'UNI, qui n'avait que des droits de gouvernance sans capacité de capture de flux de trésorerie, était surnommé "shitcoin" par le marché. Fin de l'année dernière, Uniswap a activé son "fee switch", faisant officiellement entrer l'UNI dans une ère déflationniste.

Le rapport de recherche indique qu'Uniswap a brûlé en une fois 100 millions d'UNI le 28 décembre dernier, et détruit 5 millions d'UNI supplémentaires, réduisant l'offre totale de 1 milliard à 895 millions de jetons, et l'offre en circulation à 622 millions. Cette contraction de l'offre soutiendra le prix de l'UNI.

De plus, Uniswap a également généré environ 21 millions de dollars de frais de protocole. La relation linéaire entre les frais et le volume des transactions signifie qu'avec l'afflux d'actifs tokenisés dans le protocole, le "fee switch" déclenchera automatiquement davantage de destructions. Cela signifie que l'UNI évolue d'un "outil de gouvernance pur" vers un "actif productif avec attributs déflationnistes", réduisant directement l'écart de multiples de valorisation entre Uniswap et des bourses cotées comme Coinbase.

Il est à noter que Geoffrey Kendrick propose également une analogie commerciale vivante dans son rapport : comparer Uniswap à YouTube, et Coinbase à Netflix.

-

Coinbase (modèle Netflix) : Opérations centralisées, investissements en actifs lourds, nécessitant un capital élevé, les listings et la conformité passent par de multiples filtres, coût marginal d'expansion élevé, les catégories d'actifs couvertes sont facilement limitées ;

-

Uniswap (modèle YouTube) : Architecture de pools de liquidités ouverte, tout utilisateur peut être un "créateur de contenu" (fournisseur de liquidité). La plateforme n'a pas à supporter des coûts élevés pour lister des actifs. Dans des scénarios comme le trading de stablecoins, les dérivés de staking liquide, les jetons de niche, les effets de réseau et les avantages de la longue traîne de ce modèle ouvert sont incomparables pour les exchanges centralisés (CEX).

Cet effet bilatéral qui prospère avec l'usage constitue précisément le fossé qui permet à Uniswap de maintenir sa position de leader à long terme.

Plus important encore, Standard Chartered considère qu'Uniswap n'est pas une simple "application DEX pour particuliers", mais essentiellement une infrastructure de marché intégrable. Une fois la taille des RWA étendue, les institutions financières traditionnelles pourront directement "brancher" leurs actifs dans les pools de liquidités d'Uniswap pour les négocier. Or, cette fonctionnalité, les marchés financiers traditionnels ne peuvent la réaliser par eux-mêmes.

Uniswap, interface privilégiée pour les capitaux traditionnels, mais pris en tenaille par les nouveaux DEX et agrégateurs

Le filtre à long terme de Wall Street est assez séduisant, mais de retour sur le marché crypto réel, la situation réelle d'Uniswap n'est pas aussi linéaire que dans le rapport de recherche.

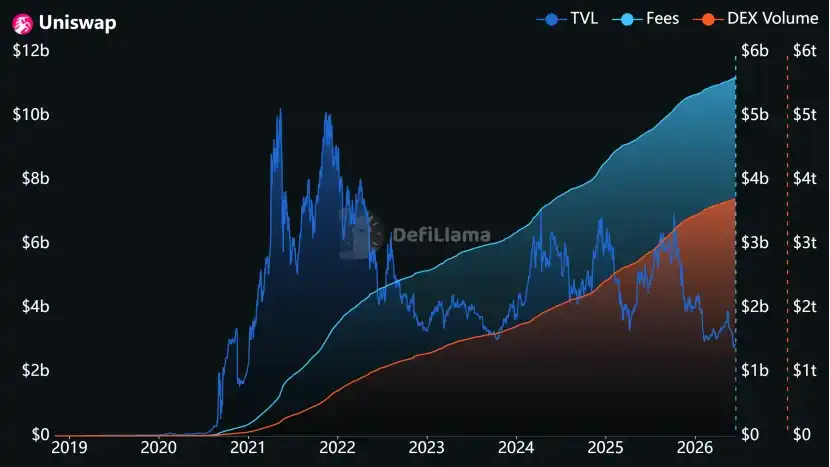

Depuis sa création en 2018, Uniswap a réalisé un volume cumulé de plus de 3 700 milliards de dollars, des frais cumulés de 5,6 milliards de dollars, et un TVL d'environ 2,88 milliards de dollars.

En termes de part de marché, le trône DEX d'Uniswap reste solide. Que ce soit sur le mainnet Ethereum ou dans les grands écosystèmes L2, le volume et la profondeur de liquidité d'Uniswap dominent, aucun concurrent ne constituant une menace substantielle.

Un signal plus important vient du côté institutionnel. En février dernier, le fonds monétaire tokenisé BUIDL de BlackRock a annoncé son listing sur UniswapX pour le trading, et a stratégiquement acheté des jetons UNI. Avec la popularisation d'UniswapX, qui introduit des fonctionnalités comme le routage off-chain, les transactions sans gas, la résistance au MEV (Valeur Extractible par les Mineurs), l'écart d'expérience entre DEX et CEX a été considérablement réduit, en faisant le point d'entrée privilégié des capitaux traditionnels sur la chaîne.

De manière similaire, vendredi dernier (12 juin), Fidelity a également déployé la liquidité de son stablecoin FIDD sur Uniswap. Le modèle de liquidité concentrée du protocole est actuellement le mécanisme de tarification le plus efficace sur la chaîne. Une fois que les actifs RWA conformes seront massivement sur la chaîne, Uniswap pourrait devenir le "New York Stock Exchange" on-chain, détenant le pouvoir de fixation des prix des actifs.

L'eau de Wall Street s'écoule vers la chaîne. Et Uniswap en est le robinet. Les institutions de Wall Street utilisent Uniswap comme interface on-chain pour les actifs conformes, et l'UNI s'oriente également vers une logique de tarification d'"infrastructure de routage on-chain".

Bien que la perspective d'arrivée à 100 dollars soit très séduisante, deux obstacles majeurs se dressent encore sur le chemin d'Uniswap vers le sommet, pouvant retarder considérablement, voire faire échouer, ce chèque à long terme.

-

La détournement du trafic par les nouveaux DEX et agrégateurs (risque concurrentiel) : Les DEX de l'écosystème Solana comme Jupiter, Raydium, profitant de la fièvre des Meme et de coûts de transaction extrêmement bas, grignotent un trafic massif de particuliers. Parallèlement, les agrégateurs comme 1inch, CowSwap interceptent les utilisateurs en front-end, reléguant parfois Uniswap au rang de "pool de liquidité back-end" dans certains écosystèmes, affaiblissant continuellement la prime de marque et l'esprit utilisateur.

-

Les retards dans la mise en œuvre de la tokenisation (risque macroéconomique) : La valorisation de Standard Chartered repose fortement sur l'hypothèse que "le TVL DeFi atteindra 2 700 milliards de dollars en 2030". Si les progrès législatifs mondiaux sur la tokenisation sont inférieurs aux attentes, ou en cas d'incident de sécurité à grande échelle ou de risque systémique, le rythme de pénétration des RWA ralentira considérablement, et le cycle de réalisation de ce récit grandiose pourrait être sérieusement repoussé.

Pour en revenir à l'aspect prix le plus直观, le prix actuel de l'UNI est inférieur à 3 dollars, en baisse de plus de 92 % par rapport au sommet historique de mai 2021.

Le "fee switch" a apporté la déflation, mais pas le renversement de tendance des prix. Le manque d'enthousiasme du marché pour le récit DeFi, l'assèchement de la liquidité et les taux d'intérêt macroéconomiques élevés pèsent tous lourdement sur la valorisation de l'UNI.

Cependant, c'est peut-être précisément là que réside la source du "potentiel de multiplication par 40" aux yeux de Standard Chartered : partir d'une base faible.

Le premier rapport de couverture de Standard Chartered sur l'UNI avec un objectif de prix de 100 dollars a une signification plus symbolique que celle du prix lui-même. En réalité, que la prédiction soit exacte ou non importe peu, ce qui compte c'est que la perception de Wall Street sur le DeFi est en train d'évoluer : passant de la "croissance sauvage, bulle spéculative" des premières années à un jugement commercial rationnel sur "l'efficacité du capital, les effets de réseau, la valeur des flux de trésorerie".

Il convient de noter que les rapports de recherche de Wall Street excellent souvent en logique macroéconomique, mais sont faibles en risques microéconomiques. Pour les investisseurs qui y sont impliqués, l'objectif de multiplication par 40 est certes attrayant, mais le chemin vers 2030 sera parsemé d'embûches.

La capacité de l'UNI à réellement capter les bénéfices de la tokenisation de 4 000 milliards de dollars dépendra de sa manière de naviguer avec grâce entre les principes de décentralisation et la conformité réglementaire mondiale du monde réel.

Au-delà de la multiplication par 40, l'attente de 4 ans est ce qui mettra vraiment la conviction à l'épreuve.