Tác giả: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Nhắc đến cạnh tranh, hình ảnh hiện lên trong tâm trí chúng ta thường là "kẻ mạnh nhất sinh tồn". Mỗi khi nghe thấy cụm từ này, tôi lại mường tượng ra một bức tranh khắc nghiệt về một cuộc tàn sát lẫn nhau: kẻ săn mồi mạnh nhất cuối cùng giành chiến thắng bằng cách loại bỏ tất cả đối thủ khác.

Nhưng giờ đây tôi bắt đầu nghi ngờ rằng một hệ sinh thái bền vững không được hình thành dựa trên mô hình này. Đầu thế kỷ XX, nhà tự nhiên học, triết gia Peter Kropotkin trong tiểu luận tiến hóa về lý thuyết hỗ trợ lẫn nhau đã phản bác quan điểm này. Kropotkin quan sát thấy rằng những loài sống sót qua biến đổi khí hậu khắc nghiệt đều dựa vào một mô hình hợp tác tập thể tinh vi. Xét trong quá trình tiến hóa dài hạn, sức mạnh của việc nương tựa lẫn nhau vượt xa sự đấu tranh giữa các cá thể. "Kẻ thích nghi" thực sự là những nhóm biết chung tay hợp tác, xây dựng khuôn khổ chia sẻ ổn định để đối phó với môi trường biến đổi khôn lường.

Quy luật này áp dụng cho mọi ngành nghề.

Hiện tại, tất cả các dự án tiền mã hóa đang tìm đúng vị trí của mình; những giao thức sống sót qua thị trường giá xuống cũng đều đưa ra những lựa chọn then chốt cho sự phát triển trong tương lai.

Một số đội phát triển chọn quay trở lại với triết lý cốt lõi ban đầu, theo đuổi sự chống kiểm duyệt tuyệt đối và phi tập trung thuần túy; một số dự án khác tăng cường quyền kiểm soát tập trung để duy trì khả năng thanh toán cơ bản; còn một số ít đội ngũ dốc toàn lực xây dựng hệ sinh thái riêng, tập trung thanh khoản nội bộ vào các chuỗi mở rộng bị cô lập với nhau.

Và ZKsync đã chọn một con đường hoàn toàn khác biệt, lấy hợp tác hỗ trợ lẫn nhau làm trọng tâm: nó chuyên xây dựng cơ sở hạ tầng cho ngân hàng.

Tập đoàn Tư vấn Boston (BCG) dự đoán, thị trường tài sản mã hóa sẽ di chuyển toàn bộ sang hệ thống blockchain, quy mô thị trường sẽ đạt 10-16 nghìn tỷ USD vào năm 2030. Các ngân hàng lớn đều đã triển khai thử nghiệm liên quan, một số tổ chức thậm chí đã chuyển từ giai đoạn thử nghiệm sang vận hành chính thức. Giải pháp cơ sở hạ tầng được quyết định hiện nay sẽ xác định lộ trình lưu chuyển của hàng nghìn tỷ vốn, cũng như ai sẽ nắm quyền kiểm soát đường ray cơ sở lưu thông này.

ZKsync hiện là giải pháp lớp hai công khai cực kỳ cạnh tranh cho đường ray tài chính cơ sở này. Ngay cả khi sau đợt tăng giá trước, bạn không còn quan tâm đến mạng lớp hai, thì xu hướng phát triển của nó cũng đáng chú ý.

Tại sao ngân hàng lại tham gia vào blockchain? Và tại sao lại chọn ZKsync?

Môi trường ZKsync mà Deutsche Bank sử dụng hoàn toàn tách biệt với người dùng mã hóa thông thường. Ngân hàng này dựa vào bộ công cụ Prividium của ZKsync, do Memento xây dựng một mạng lớp hai riêng tư, có kiểm soát truy cập – Memento ZK Chain.

Prividium là sản phẩm thương mại của ZKsync dành cho tổ chức, hỗ trợ giao dịch riêng tư, kiểm soát quyền hạn phân cấp, công cụ tuân thủ tích hợp sẵn, tất cả giao dịch cuối cùng đều có thể hoàn tất thanh toán trên Ethereum. Sau khi thử nghiệm so sánh năm hệ sinh thái blockchain, Memento cuối cùng đã chọn ZKsync. Dựa trên giải pháp này, chu kỳ triển khai vốn được rút ngắn từ hai đến ba tháng trước đây xuống còn hai đến ba tuần.

Lý do cốt lõi khiến ngân hàng ưa chuộng công nghệ không tiết lộ thông tin (zero-knowledge): nó có thể chứng minh một tuyên bố nào đó là chính xác và hiệu quả mà không tiết lộ thông tin riêng tư đằng sau. Ngân hàng có thể hoàn tất xác minh giao dịch mà không cần tiết lộ cho công chúng các thông tin nhạy cảm như tên bên giao dịch, số tiền giao dịch, tài sản tương ứng. Kiến trúc riêng tư này cho phép ngân hàng hoàn toàn kiểm soát quyền xem dữ liệu, vừa bảo vệ bí mật kinh doanh của doanh nghiệp, vừa có thể cung cấp bằng chứng rõ ràng cho cơ quan quản lý, hoàn toàn phù hợp với mô hình vận hành hiện có của Phố Wall.

Nền tảng Tradable đã triển khai các sản phẩm tín dụng tư nhân trị giá 1,7 tỷ USD trên ZKsync, ra mắt gần 30 sản phẩm đầu tư dành cho tổ chức với lợi suất hàng năm từ 8% đến 15,5%. Tháng 10/2024, thủ đô Buenos Aires của Cộng hòa Argentina đã lặng lẽ di chuyển toàn bộ hệ thống nhận dạng kỹ thuật số của thành phố lên ZKsync Era, 3,6 triệu cư dân một đêm có được chứng minh nhân dân chính thức được bảo vệ bằng mã hóa, chính quyền địa phương không thể theo dõi dữ liệu liên quan, thành phố này cũng trở thành thành phố đầu tiên trên thế giới triển khai ứng dụng này.

Tính đến cuối năm 2025, quy mô thị trường tín dụng tư nhân toàn cầu đã đạt 3,5 nghìn tỷ USD, trong khi quy mô của nền tảng Tradable chưa đến 0,05% tổng thị trường. Lĩnh vực tín dụng mã hóa trong tương lai hoặc sẽ chiếm thị phần đáng kể, hoặc sẽ luôn duy trì quy mô nhỏ, nhưng dữ liệu hiện tại cho thấy lĩnh vực này đang trong giai đoạn tăng trưởng. Dù thế nào, vẫn tồn tại khoảng cách lớn giữa khối lượng vốn trên chuỗi hiện tại và tổng quy mô thị trường.

Chúng ta hãy đứng từ góc độ nhóm quản lý rủi ro doanh nghiệp để suy nghĩ về quyết định: họ có ba con đường để lựa chọn – mạng riêng biệt hoàn toàn do nội bộ kiểm soát, hệ thống liên minh doanh nghiệp ràng buộc bằng hợp đồng, mạng công cộng do cộng đồng trực tuyến quản lý.

Kinexys của JPMorgan Chase là mạng riêng hoàn toàn do nội bộ kiểm soát, nghiệp vụ này từ năm 2019 đã tự xây dựng hệ thống blockchain độc lập, xử lý giao dịch mua lại, thanh toán xuyên biên giới và thanh lý tài sản với các tổ chức đối tác như BlackRock, Siemens. JPMorgan Chase tự vận hành máy chủ, quản lý sổ cái, hoàn toàn không tiếp xúc với cộng đồng mã hóa công cộng. Phí giao dịch không thay đổi tùy tiện do người nắm giữ mã thông báo bỏ phiếu, nâng cấp hệ thống cũng tuân thủ nghiêm ngặt kế hoạch nội bộ, toàn bộ quyền quản trị mạng hoàn toàn thuộc về JPMorgan Chase.

Nhưng dữ liệu của chính ngân hàng này đã phơi bày nhược điểm của giải pháp này: Kinexys xử lý quy mô giao dịch hàng ngày khoảng 5 tỷ USD, trong khi bộ phận thanh toán của JPMorgan Chase có doanh thu hàng ngày lên tới 10 nghìn tỷ USD. Sau năm năm ra mắt, nghiệp vụ blockchain của chính họ chỉ đảm nhận 0,05% nghiệp vụ thanh toán của ngân hàng. Ngân hàng nắm quyền kiểm soát cơ sở hạ tầng cao nhất, nhưng tỷ lệ thâm nhập thực tế của chính mình lại thấp nhất. Kiểm soát hoàn toàn tự chủ không giải quyết được vấn đề cốt lõi là triển khai quy mô lớn.

Đối thủ cạnh tranh khác R3 Corda đã hoàn tất thanh lý 10 tỷ USD tài sản thực tế được mã hóa, xử lý một triệu giao dịch mỗi ngày. Nó được thành lập bởi một liên minh hơn 200 tổ chức tài chính, tất cả quy tắc được thống nhất chung thông qua hợp đồng trước khi ra mắt; nếu muốn cập nhật chức năng, tất cả thành viên phải cùng ký đồng ý. Tất cả ngân hàng đều có được vị trí xây dựng quy tắc trước khi giao dịch đầu tiên được thực hiện.

Các nền tảng trên đều là đối thủ cạnh tranh của ZKsync, nhưng ZKsync sở hữu lợi thế độc đáo mà liên minh chuỗi, chuỗi riêng không thể sao chép: thực hiện xác minh giao dịch công khai mà không tiết lộ dữ liệu riêng tư, đồng thời có lớp thanh toán cơ sở độc lập với tình trạng tồn tại của bất kỳ doanh nghiệp đơn lẻ nào. Một khi tổ chức nào đó ngừng hoạt động nghiệp vụ blockchain nội bộ, tài sản trên chuỗi sẽ ngay lập tức rơi vào rủi ro vận hành; trong khi tài sản được neo trên ZKsync cuối cùng được thanh toán trên mạng chính Ethereum, không tồn tại người phụ trách doanh nghiệp có thể ra lệnh ngừng mạng. Sự tách biệt lớp cơ sở này là lợi thế khác biệt cốt lõi nhất của nó, nhưng làm thế nào để cân bằng điều này với mối nguy hiểm do mở quyền quản trị vẫn là chủ đề tranh luận liên tục trong ngành.

Trước khi chuyển hướng hoàn toàn sang nghiệp vụ tổ chức, ZKsync đã từng ra mắt chương trình khuyến khích tên là Ignite, hỗ trợ các giao thức tài chính phi tập trung duy trì hoạt động trên chuỗi. Sau khi điều chỉnh chiến lược, dự án đã chấm dứt chương trình Ignite, xác định rõ trọng tâm chuyển sang khách hàng doanh nghiệp, mức độ hoạt động trên chuỗi cũng giảm theo cùng với sự khuyến khích.

Khoảng cùng thời gian đó, mạng lưới thế hệ đầu năm 2020 ZKsync Lite đã đóng cửa vĩnh viễn. Matter Labs đã đưa ra tín hiệu liên quan từ tháng 12/2025 và công bố ngày đóng cửa chính xác vào cuối tháng 2 năm sau. Người dùng có thể rút tài sản vĩnh viễn, và tất cả triển khai nghiệp vụ tổ chức đều không được xây dựng trên ZKsync Lite, do đó không bị ảnh hưởng.

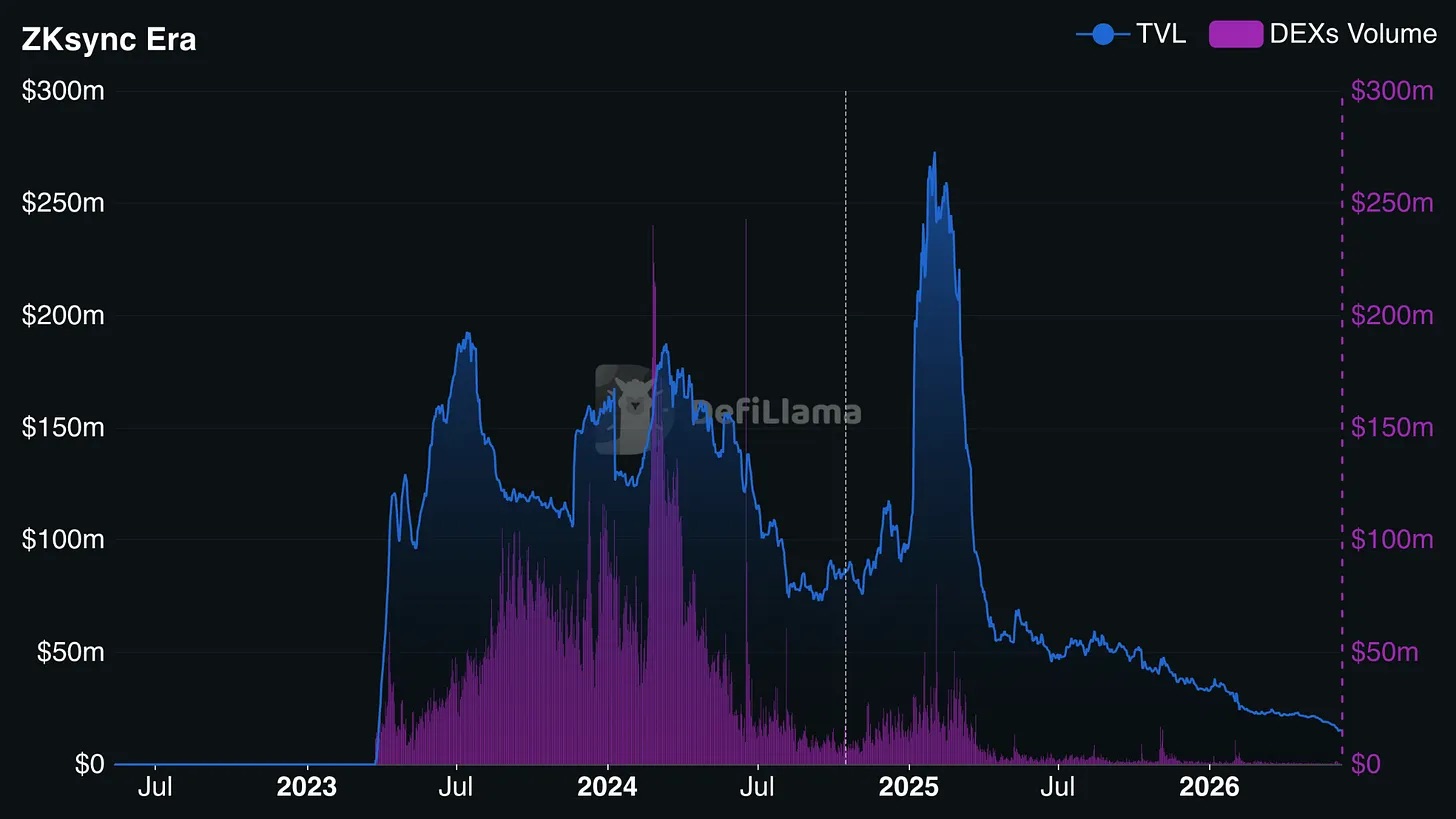

Giao thức cho vay DeFi hàng đầu Aave đã đưa ra đề xuất, quyết định đóng cửa thị trường cho vay của họ trên ZKsync Era, lý do cốt lõi là dữ liệu thu nhập thảm hại: trong 30 ngày liên tiếp, ZKsync chỉ tạo ra 714 USD doanh thu phí giao dịch cho Aave. Ngược lại, chuỗi Base cùng kỳ mang lại 300 nghìn USD phí giao dịch, mạng chính Ethereum thậm chí lên tới 7,7 triệu USD. Diễn đàn quản trị cuối cùng đưa ra kết luận: chuỗi lớp hai này không thực sự đáp ứng nhu cầu thị trường DeFi cho người dùng cá nhân, và đề xuất quy định mới – trong tương lai, bất kỳ chuỗi công khai nào, đạt ngưỡng doanh thu phí hàng năm 2 triệu USD, Aave mới xem xét triển khai thị trường.

Vào đỉnh điểm của làn sóng mở rộng lớp hai cho người dùng cá nhân, tổng tài sản bị khóa trên chuỗi ZKsync Era thường duy trì ở quy mô vài tỷ USD; hiện nay tổng giá trị bị khóa của hệ sinh thái DeFi công cộng chỉ khoảng 15 triệu USD. Để so sánh, quy mô tổng khóa của các mạng lớp hai hàng đầu hướng đến người dùng cá nhân phổ biến đạt hàng chục tỷ USD.

ZKsync Era sau khi ra mắt năm 2023, tổng tài sản bị khóa trên chuỗi TVL (đường xanh) và khối lượng giao dịch sàn phi tập trung DEXs Volume (cột tím) tăng lên đỉnh điểm vào đầu năm 2025 sau đó liên tục giảm mạnh, đến năm 2026 mức độ hoạt động DeFi của người dùng cá nhân đã cực kỳ trầm lắng. Nguồn: @defillama.com

Nếu hệ sinh thái người dùng cá nhân tiếp tục suy giảm, sự phát triển của toàn bộ chuỗi sẽ hoàn toàn đặt cược vào tuyến chính là nghiệp vụ tổ chức. Mạng lớp hai rốt cuộc là thiên đường mã hóa cho người dùng cá nhân mà ngân hàng dần thâm nhập, hay chỉ là đường ray tài chính doanh nghiệp dựa vào thanh toán Ethereum? Câu trả lời cho câu hỏi này sẽ quyết định số phận cuối cùng của ZKsync.

Đầu năm nay, Giám đốc điều hành Matter Labs Alex Gluchowski đã công bố lộ trình ra bên ngoài, xác định rõ trọng tâm dự án chuyển sang xây dựng cơ sở hạ tầng tài chính hạng nặng cho thị trường truyền thống.

Từ việc lặp lại sản phẩm cũng có thể chứng minh điều này: đội ngũ đầu tiên ra mắt Prividium, tạo môi trường riêng biệt, thông tin giao dịch không bị rò rỉ cho ngân hàng; sau đó ra mắt bộ công cụ Bank Stack, hợp tác với các tổ chức như Cari Network, thu hút các ngân hàng khu vực quản lý hàng nghìn tỷ tiền gửi truyền thống tham gia. Do đó việc Aave rút khỏi hệ sinh thái, đội ngũ phát triển không cảm thấy bất ngờ.

Nói thêm về kế hoạch triển khai của Cari Network: tổ chức này do cựu Giám đốc Tiền tệ Hoa Kỳ khởi xướng thành lập, dự định quý tới phối hợp với năm ngân hàng khu vực triển khai thử nghiệm, năm ngân hàng này tổng cộng ủy thác tiền gửi hơn 6000 tỷ USD.

Nếu thử nghiệm này triển khai thành công, khoảng trống khối lượng giao dịch do ứng dụng DeFi cho người dùng cá nhân rút đi sẽ được lấp đầy hoàn toàn bởi khối lượng giao dịch khổng lồ của ngân hàng; nhưng một khi thử nghiệm thất bại, ZKsync sẽ trở thành một công cụ thử nghiệm tiên tiến về công nghệ, nhưng không có người dùng chính thực tế, chỉ còn lại một số ít dự án thử nghiệm doanh nghiệp.

Bản nâng cấp giao thức v31 đã được thông qua thông qua bỏ phiếu trên diễn đàn quản trị ZKsync, đã chính thức ra mắt vào đầu tháng 5.

Tài khoản chính thức ZKsync đã đăng động thái trên nền tảng X nhắc nhở: bản nâng cấp giao thức lần này đã được gửi lên diễn đàn quản trị xem xét. Nâng cấp v31 bao gồm nhiều cập nhật cốt lõi, lấy mã thông báo ZK làm đơn vị định giá chung, kết nối khả năng tương tác gốc của tất cả các chuỗi mở rộng thuộc hệ ZK.

Điểm chính trong thông báo: Đề xuất nâng cấp giao thức ZKsync (ZIP-16) này đã được gửi lên diễn đàn bỏ phiếu:

- Giao thức tương tác ZKsync: Thực hiện tương tác chuỗi chéo gốc cho tất cả các chuỗi mở rộng thuộc hệ ZK;

- Giai đoạn một hỗ trợ các chuỗi mở rộng có thể hoàn tất thanh toán trên lớp một Ethereum;

- Mở rộng phạm vi tương thích hệ điều hành ZKsync.

Theo quy tắc nâng cấp v31, mỗi lệnh gọi chuỗi chéo giữa các chuỗi ZK khác nhau thống nhất thu 10 mã thông báo ZK, mức thu phí này được xác định thông qua bỏ phiếu của tổ chức tự trị phi tập trung. Ngân hàng vốn thường xuyên đối phó với các biến động chi phí – ví dụ như phí Gas blockchain, chi phí tính toán máy chủ đám mây, chênh lệch tỷ giá ngoại hối, v.v., loại chi phí biến động này vốn là trạng thái bình thường của hoạt động kinh doanh.

Không chỉ là mức thu phí, toàn bộ cơ chế vận hành phí giao dịch đều có thể được viết lại thông qua cùng một diễn đàn quản trị, bên dự án không có nghĩa vụ thông báo trước cho tổ chức hợp tác trên chuỗi.

Diễn đàn quản trị ZK Nation đang thảo luận về phương án điều chỉnh giai đoạn tiếp theo, hiện đang thảo luận các chủ đề như phí giao dịch của nhà điều hành nút, quy tắc đặt cọc, định giá tùy chỉnh xác minh bằng chứng không tiết lộ thông tin, v.v. Bất kỳ chủ đề nào cũng có thể khởi xướng bỏ phiếu cộng đồng, từ đó thay đổi mô hình chi phí của tất cả nghiệp vụ chuỗi chéo của các tổ chức như Deutsche Bank, Tradable, tất cả mọi người đều có thể tra cứu công khai toàn bộ nội dung thảo luận tại forum.zknation.io.

So sánh với: quyền hệ thống của Kinexys thuộc JPMorgan Chase hoàn toàn nằm trong tay chính họ; việc điều chỉnh quy tắc của R3 Corda cũng có hợp đồng chính thức xác định rõ điều kiện và quy trình thay đổi.

Vậy tại sao ngân hàng không dùng chuỗi riêng của JPMorgan Chase, mà lại chọn ZKsync? Bởi vì ZKsync có thể cung cấp bằng chứng có thể kiểm tra công khai cho tính hiệu lực của giao dịch mà không tiết lộ dữ liệu riêng tư.

Giả sử ngày mai JPMorgan Chase ngừng hoạt động nghiệp vụ blockchain, tất cả tài sản trên chuỗi sẽ bị khóa chết; ngay cả khi công ty phát triển đằng sau ZKsync là Matter Labs phá sản, mạng lưới vẫn có thể vận hành bình thường, bởi vì tất cả tài sản cuối cùng được neo thanh toán trên chuỗi chính Ethereum công khai. Nhưng cái giá để tận hưởng sự an toàn lớp cơ sở này, là chấp nhận mạng lưới không thuộc về bất kỳ chủ thể đơn lẻ nào. Một mạng lưới không có chủ, quyền quản trị thuộc về tất cả người nắm giữ mã thông báo tham gia bỏ phiếu.

Giá giao dịch hiện tại của mã thông báo ZK khoảng 0,01 USD, tháng 6/2024 tạo đỉnh cao lịch sử 0,3285 USD, giảm mạnh 96% so với đỉnh. Tính theo phí giao dịch chuỗi chéo 10 mã thông báo ZK, chi phí một giao dịch chuỗi chéo vào thời kỳ đỉnh tăng giá khoảng 3,28 USD, hiện nay chỉ cần 0,1 USD. Biến động giá mã thông báo vẫn có thể kiểm soát thông qua biện pháp phòng ngừa rủi ro, nhưng cơ chế cộng đồng bỏ phiếu thay đổi quy tắc bất cứ lúc nào, sẽ khiến kế hoạch tài chính doanh nghiệp khó lập ngân sách ổn định dài hạn.

Tổ chức xếp hạng mạng lớp hai L2Beat phân loại ZKsync Era vào mạng giai đoạn 0: ủy ban an ninh độc lập có thể bỏ qua quy trình bỏ phiếu DAO đầy đủ, trực tiếp tạm dừng hoặc sửa đổi hợp đồng thông minh. Trong khi các mạng lớp hai giai đoạn 1 trưởng thành như Arbitrum không tồn tại quyền can thiệp tập trung kiểu này. Nhà quản lý kiểm soát rủi ro doanh nghiệp thường ưa chuộng cơ chế dừng lỗ khẩn cấp, giảm thiệt hại do lỗ hổng hợp đồng thông minh gây ra; nhưng quyền kiểm soát này nằm trong tay ủy ban an ninh Web3, hoàn toàn tách khỏi hệ thống quản lý doanh nghiệp truyền thống.

Sygnum đã mã hóa tài sản kho bạc doanh nghiệp trị giá 50 triệu USD của Matter Labs, kết nối quỹ thanh khoản Fidelity trên ZKsync; sau đó Fidelity cũng ra mắt quỹ thị trường tiền tệ dành cho tổ chức trên mạng này. Đội ngũ phát triển thông qua đầu tư vốn tự có để bơm khối lượng giao dịch ban đầu vào hệ sinh thái, tạo ra trường hợp triển khai doanh nghiệp cốt lõi. Toàn bộ quy trình lưu chuyển tài sản này vận hành trơn tru, nhưng toàn bộ bố trí nghiệp vụ trực tiếp phục vụ đội ngũ sáng lập dự án.

Toàn bộ cơ sở hạ tầng cốt lõi vẫn chịu sự chi phối của ủy ban an ninh độc lập, tổ chức này nắm quyền cao nhất của hệ thống. Gặp tình huống khẩn cấp, ủy ban có thể hoàn toàn bỏ qua quy trình trì hoãn thông thường, không cần thông báo trước, trực tiếp sửa đổi thông số hợp đồng thông minh hoặc đóng băng chức năng liên quan. Quyền kiểm soát thực tế của mạng lưới được phân chia giữa ủy ban an ninh và cộng đồng quản trị mã thông báo hoạt động, điều này có nghĩa là ngân hàng tham gia chỉ có thể triển khai nghiệp vụ dựa trên một hệ thống quản trị động liên tục điều chỉnh, chứ không phải ký kết hợp đồng hợp tác doanh nghiệp cố định bất biến.

ZKsync đã đặt cược toàn bộ sự tồn tại của mình vào một nhóm chưa từng dẫn dắt sự phát triển dự án mã hóa – các tổ chức tài chính truyền thống có giấy phép. Ngân hàng không quan tâm đến giá mã thông báo, cũng sẽ không tham gia bỏ phiếu trên diễn đàn quản trị.

Nhưng một khi ngân hàng chọn một cơ sở hạ tầng cốt lõi để xây dựng nghiệp vụ, thường sẽ gắn bó lâu dài, khó di chuyển. Con đường triển khai thực tế này có ngưỡng ban đầu cao hơn, nhưng một khi bám rễ, rất khó bị thay thế.

ZKsync hoặc sẽ trở thành dự án mã hóa đầu tiên đạt được mục tiêu này, hoặc sẽ dùng chi phí thử sai cao để chứng minh: ngân hàng cuối cùng đều sẽ chọn tự nghiên cứu blockchain, sau đó từ bỏ giải pháp chuỗi công khai bên ngoài. 18 tháng tới, thị trường sẽ đưa ra câu trả lời.

Trong ngành công nghiệp mã hóa, không ít dự án có công nghệ cứng, nhưng lại vấp ngã ở cơ chế quản trị và tính bền vững lâu dài, cuối cùng biến mất. Bài kiểm tra quy mô lớn về mô hình quản trị của ZKsync này, vẫn đang tiến hành.