Article de : Vaidik Mandloi

Compilation : Saoirse, Foresight News

Le principe de base de tous les protocoles de prêt dans le DeFi est globalement similaire : les utilisateurs déposent des stablecoins ou de l'Ethereum dans un pool de liquidités partagé, et les emprunteurs, après avoir fourni des garanties, puisent des fonds depuis ce pool. Une organisation autonome décentralisée (DAO) vote pour décider quels actifs peuvent servir de garantie et à quel ratio de prêt/garantie. C'est sur ce modèle qu'Aave s'est développé, atteignant un volume de dépôts de 500 milliards de dollars. Pendant la majeure partie de l'évolution du DeFi, ce fut le seul modèle en vigueur, et sa pertinence n'a jamais été sérieusement remise en question.

Mais le 18 avril 2026, un pirate a exploité une vulnérabilité dans le pont inter-chaînes LayerZero du projet Kelp DAO pour fabriquer des jetons rsETH d'une valeur de 292 millions de dollars. Le pirate a déposé ces faux jetons dans Aave comme garantie, empruntant ainsi de vrais Ethereum. En quelques heures à peine, le taux d'utilisation des fonds sur les principaux marchés de prêt d'Aave a atteint 100 %, signifiant que tous les fonds disponibles dans le protocole avaient été empruntés. Au cours des trois jours et demi suivants, la plateforme a subi une fuite de 15 milliards de dollars de dépôts. Finalement, Aave a dû s'associer avec diverses parties de son écosystème pour organiser un sauvetage, collectant 160 millions de dollars pour couvrir les pertes.

Bien que cette vulnérabilité trouve son origine dans le projet Kelp DAO, l'ampleur des pertes est fondamentalement due au mécanisme de gouvernance d'Aave. Dès janvier de cette année, la communauté avait voté pour augmenter le ratio de prêt/garantie du rsETH à 93 %, ne laissant qu'une marge de sécurité de 7 % pour ce type d'actif. C'est cette décision qui a déclenché l'une des plus grandes ruées bancaires de l'histoire du prêt DeFi.

Le même jour, une partie des faux jetons rsETH a également circulé vers Morpho, le deuxième plus grand protocole de prêt DeFi. Mais l'exposition au risque n'était que de 1 million de dollars, répartie sur deux petits marchés isolés et indépendants, et n'a pas provoqué de crise en chaîne.

Après une enquête approfondie sur cet incident, j'ai découvert que cette affaire va bien au-delà d'une simple attaque de sécurité.

Les différences fondamentales entre les deux modèles

Pour comprendre pourquoi Aave a perdu des dizaines de milliards de dollars tandis que Morpho en sortait presque indemne, il faut d'abord comprendre la logique de stockage et de fonctionnement des fonds dans les deux types de protocoles.

Lorsque vous déposez de l'USDC sur Aave, les fonds sont versés dans un pool global unique, utilisé pour soutenir les activités de prêt de tous les actifs approuvés par la communauté, comme l'Ethereum ou les jetons de staking. Les déposants ne peuvent pas choisir le type d'actif de garantie auquel leurs fonds sont liés ; toutes les règles sont établies par vote de la DAO. Par conséquent, lorsque le rsETH a présenté un risque d'effondrement, même les utilisateurs ordinaires qui avaient simplement déposé de l'USDC et n'avaient jamais été exposés au rsETH, ont vu leurs actifs gelés - les fonds de tout le monde se trouvent dans le même bassin de risque, un coup porté à l'un affecte tous.

Source : BingX

Ce qui est encore plus critiquable, c'est que pendant la paralysie du marché, alors que les utilisateurs ne pouvaient pas retirer leurs jetons, la gouvernance d'Aave a plutôt réduit les taux d'intérêt sur le marché de prêt d'Ethereum gelé, dans le but de protéger les emprunteurs utilisant le rsETH comme levier. Étant donné que les taux de dépôt sont directement liés aux taux d'emprunt, les déposants supportant le risque le plus faible et ayant un capital sûr, ont vu leurs revenus de dépôt se réduire encore davantage.

Dans le système de crédit traditionnel, les prêteurs à risque minimal bénéficient d'une priorité de recouvrement. Mais Aave a complètement inversé cette règle. La raison profonde est que les emprunteurs engagés dans des transactions à effet de levier sur le rsETH sont également les plus actifs dans le vote de la gouvernance communautaire. Lorsqu'un risque se matérialise, ces participants à haut risque, détenant le pouvoir décisionnel, protègent naturellement leurs propres intérêts en priorité.

Aave avait lancé fin 2025 un mécanisme d'assurance nommé Umbrella, visant à couvrir ce type de risque de créances douteuses. Les utilisateurs pouvaient miser de l'Ethereum, et en cas de créances douteuses sur le protocole, les actifs misés étaient utilisés pour indemniser. Mais après la crise de Kelp DAO, sur 23 507 mises d'aWETH, 18 922 sont entrées dans une période d'attente de retrait, près de 80 % des fonds du pool d'assurance se sont retirés en masse.

Ce mécanisme a finalement complètement échoué. L'assurance sur chaîne dépend de la participation volontaire des utilisateurs, et les fournisseurs de fonds choisiront inévitablement de se retirer lorsque le risque se concrétise - après tout, ce n'est qu'en cas de crise que leurs actifs sont confrontés à des pertes substantielles. Cela fait que ce type d'assurance existe souvent en période de calme, mais devient inefficace au moment où l'on a vraiment besoin de protection.

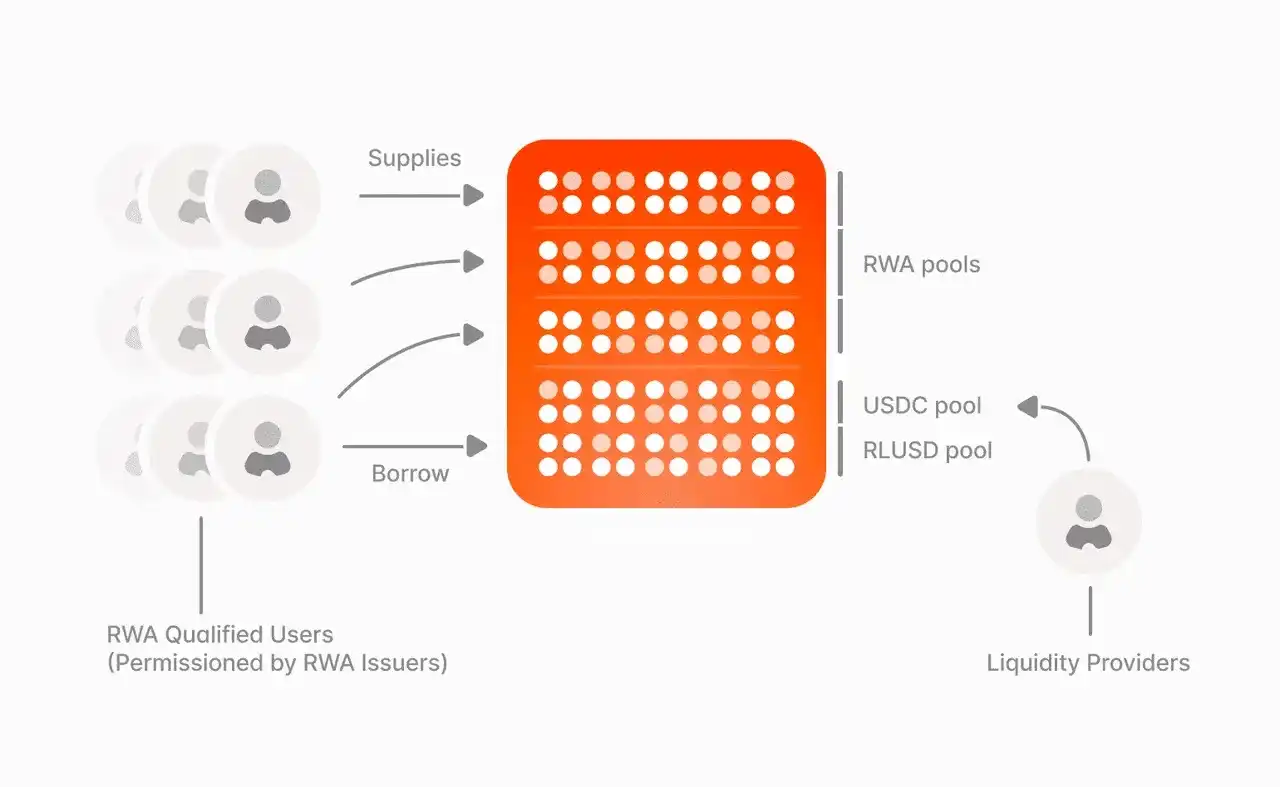

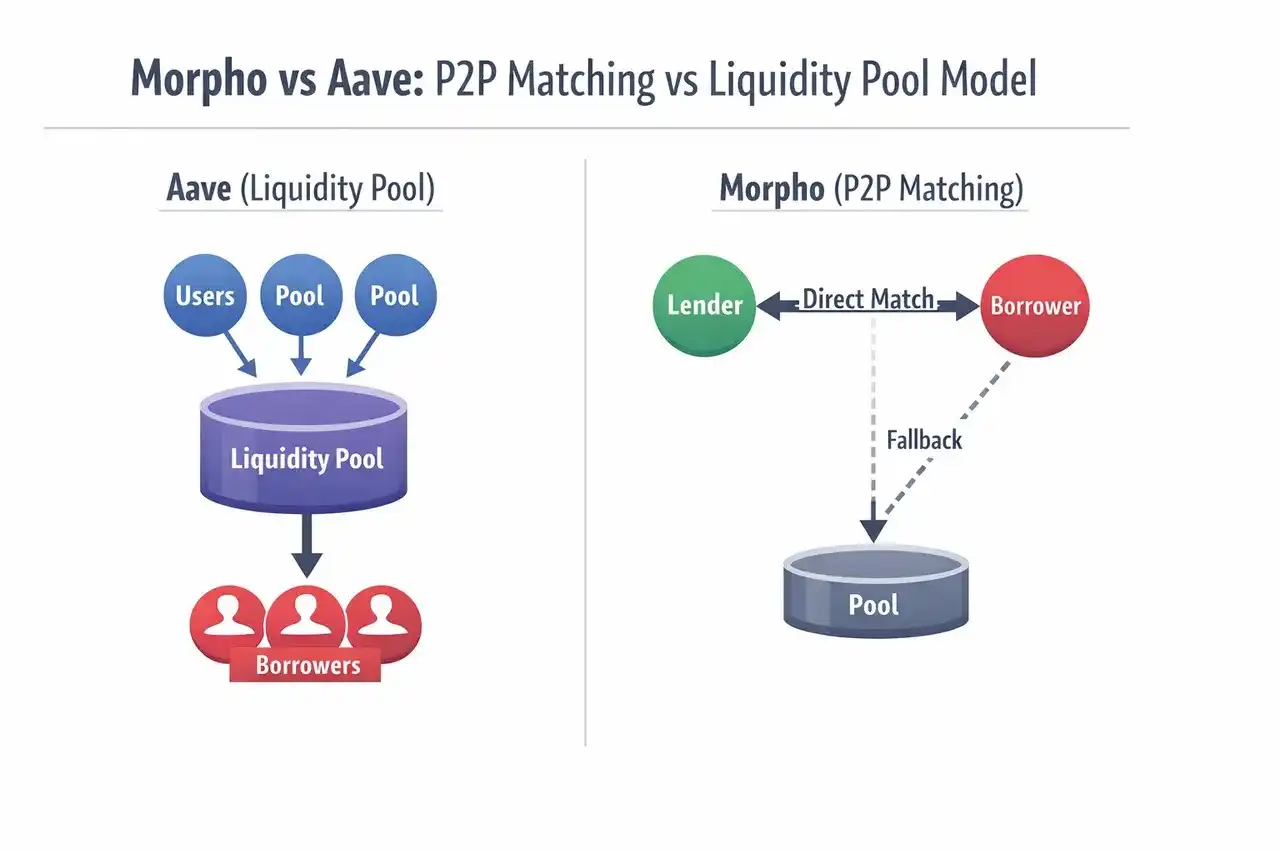

Le mode de fonctionnement de Morpho est complètement différent. Il abandonne le pool de liquidités partagé unique. N'importe qui peut créer des marchés de prêt isolés et indépendants, en définissant à l'avance l'actif prêté, l'actif de garantie, l'oracle de prix et le modèle de taux d'intérêt. Une fois les paramètres déployés, ils ne peuvent plus être modifiés. Pour ajuster le niveau de risque, il faut créer un nouveau marché.

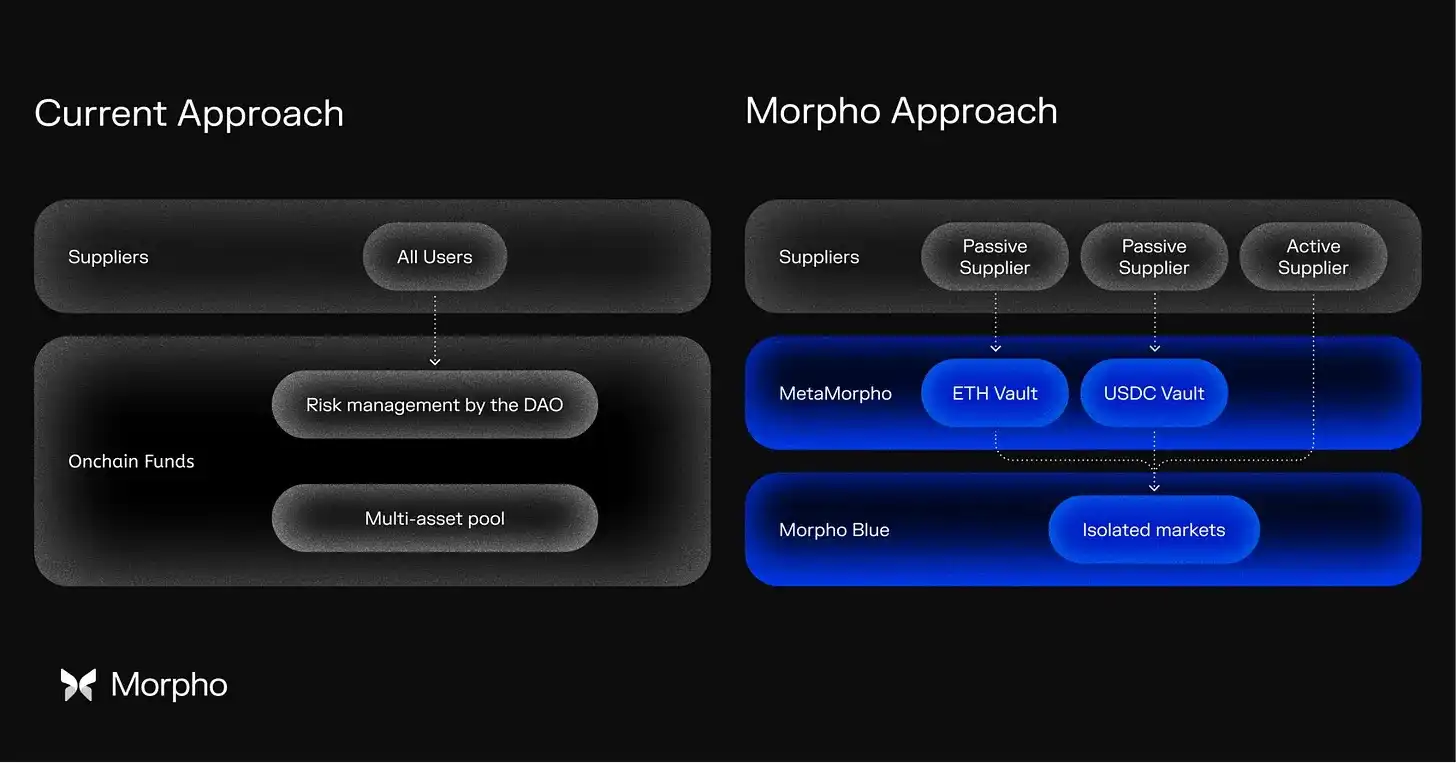

Différence dans l'architecture de base entre le modèle de prêt DeFi traditionnel (représenté par Aave) et le modèle "Morphologique" de Morpho

De plus, Morpho introduit des institutions indépendantes de gestion des risques (les "Curateurs"), comme Gauntlet et Steakhouse Financial. Ces institutions créent des coffres (vaults), allouent des fonds à différents marchés en fonction de leurs propres analyses, et perçoivent des rémunérations sur la performance ; en cas de pertes, celles-ci sont limitées au coffre concerné. Gauntlet a également fourni des conseils en gestion des risques à Aave, mais dans le système d'Aave, ses avis experts étaient souvent rejetés par des détenteurs de jetons cherchant des rendements élevés. Morpho élimine ce problème à la racine.

Les coûts cachés négligés

Aave et Morpho sont actuellement les deux modèles de prêt les plus répandus dans le domaine de la cryptographie : Aave utilise un modèle de pool de liquidités partagé où tous les dépôts sont regroupés, et les règles de risque sont décidées par vote communautaire ; Morpho, quant à lui, propose un modèle de marchés isolés, où chaque ensemble de transactions de prêt est indépendant, avec une gestion des risques confiée à des institutions professionnelles.

La vulnérabilité de Kelp DAO a exposé les failles et les défauts du modèle de pool partagé. Et même en période de stabilité sans incident de sécurité, ce modèle comporte un coût caché longtemps négligé. Les trois principaux marchés sur la chaîne Ethereum d'Aave (Ethereum, USDT, USDC) représentent 89 % du volume de prêt de la plateforme. Sur ces trois marchés, le taux de dépôt est toujours inférieur de 25 % à 35 % au taux d'emprunt. Cet écart représente essentiellement les fonds dormants et inutilisés dans le pool de liquidités ; les déposants ne peuvent pas en tirer profit, tandis que les emprunteurs supportent toujours le coût total de l'emprunt.

Le mécanisme de taux basé sur l'ajustement du taux d'utilisation des fonds peut augmenter les taux lorsque le risque s'accroît, mais il ne peut pas réveiller les fonds dormants lorsque la demande de prêt est faible, laissant de nombreux actifs stagner dans le pool sans générer de revenus. Rien que pour ces trois marchés, la perte de valeur annuelle due à l'inactivité des fonds atteint 52 millions de dollars, soit près d'un quart du chiffre d'affaires annualisé trimestriel d'Aave. Même en réduisant à zéro le ratio de réserve et en supprimant les frais de plateforme, le problème des fonds dormants persiste - c'est une faiblesse inhérente à l'architecture du pool partagé.

Le modèle de taux de Morpho vise à maintenir un taux d'utilisation des fonds à 90 %, bien supérieur à l'intervalle de 60 % à 80 % d'Aave. Ce modèle peut supporter un taux d'utilisation élevé car les dépôts sur la plateforme ne sont pas réutilisés comme garantie pour d'autres prêts, évitant à la source le risque de liquidations en chaîne, et donc le besoin de réserver une grande quantité de fonds comme tampon de risque. Lorsque la demande de prêt est forte et que les fonds sont massivement empruntés, les taux augmentent automatiquement, attirant plus de déposants ; lorsque la demande de prêt est faible, les taux baissent, stimulant l'emprunt. L'ensemble du système atteint un équilibre dynamique sans nécessiter de vote communautaire.

Source : Gate.com

Les données réelles confirment également cet avantage : même après déduction des frais des curateurs, le rendement offert aux déposants par les principaux coffres USDC de Morpho reste supérieur à celui d'Aave et de Compound. Actuellement, le ratio dépôts/prêts de Morpho est de 41 %, celui d'Aave de 39 %, et l'avantage de rendement du premier, avec un volume de plusieurs milliards de dollars, profite jour après jour à tous les déposants de la plateforme.

Le choix des institutions : lequel est plus digne de confiance ?

De manière surprenante, toutes les activités de prêt d'actifs cryptographiques de Coinbase sont construites sur Morpho. Actuellement, l'encours de prêts concernés a dépassé 2 milliards de dollars, et plus de 100 millions d'utilisateurs de la plateforme bénéficient indirectement des rendements offerts par Morpho.

La grande majorité des utilisateurs ne savent même pas qu'ils utilisent un service DeFi. Coinbase n'a pas développé son propre système de prêt et n'a pas choisi d'autre plateforme, la raison principale étant que l'architecture sous-jacente de Morpho permet à la plateforme de définir ses propres paramètres de risque, de sélectionner ses partenaires de gestion des risques et de contrôler pleinement l'expérience produit de bout en bout.

Apollo Global Management, une société de gestion d'actifs mondiale gérant plus de mille milliards de dollars et possédant 30 ans d'expérience en crédit privé, a récemment signé un accord de coopération de quatre ans, prévoyant l'acquisition jusqu'à 90 millions de jetons MORPHO, soit 9 % de l'offre totale. L'institution a connecté les actifs de ses fonds tokenisés comme garantie à Morpho, confiant la gestion des coffres et les tests de résistance des marchés à Gauntlet.

Ce n'est pas tout. Anchorage Digital, la première banque crypto native à obtenir une licence fédérale aux États-Unis, a également connecté ses clients institutionnels gérant des centaines de milliards de dollars aux coffres de Morpho ; SG-FORGE, la filiale conforme de la Société Générale, est même la première banque agréée à mettre en œuvre des activités de prêt DeFi via Morpho.

Ces institutions financières traditionnelles strictement réglementées choisissent collectivement Morpho avec un besoin central hautement cohérent : le modèle de marchés isolés leur permet de satisfaire leurs propres exigences de conformité et de gestion des risques sans dépendre des décisions d'une DAO. En revanche, chez Aave, toutes les règles du marché passent inévitablement par le vote de la communauté, ce qui est totalement incompatible avec les besoins de contrôle autonome des institutions.

L'évolution de l'environnement réglementaire amplifie encore cette tendance. La loi américaine "GENIUS Act" stipule que les émetteurs de stablecoins ne peuvent pas distribuer directement des revenus financiers, ce qui signifie que les institutions de stablecoins ont besoin d'une infrastructure sous-jacente neutre pour activer les énormes volumes d'actifs dormants. Des prévisions américaines indiquent que d'ici 2028, le volume des réserves de stablecoins investies dans les bons du Trésor américain passera de 1200 milliards de dollars actuels à plus de 1000 milliards de dollars. Ces fonds colossaux ont un besoin urgent d'un socle de prêt sous-jacent permettant aux détenteurs d'actifs de contrôler eux-mêmes les risques, et Morpho est actuellement le choix le plus adapté.