Auteur : Zhou, ChainCatcher

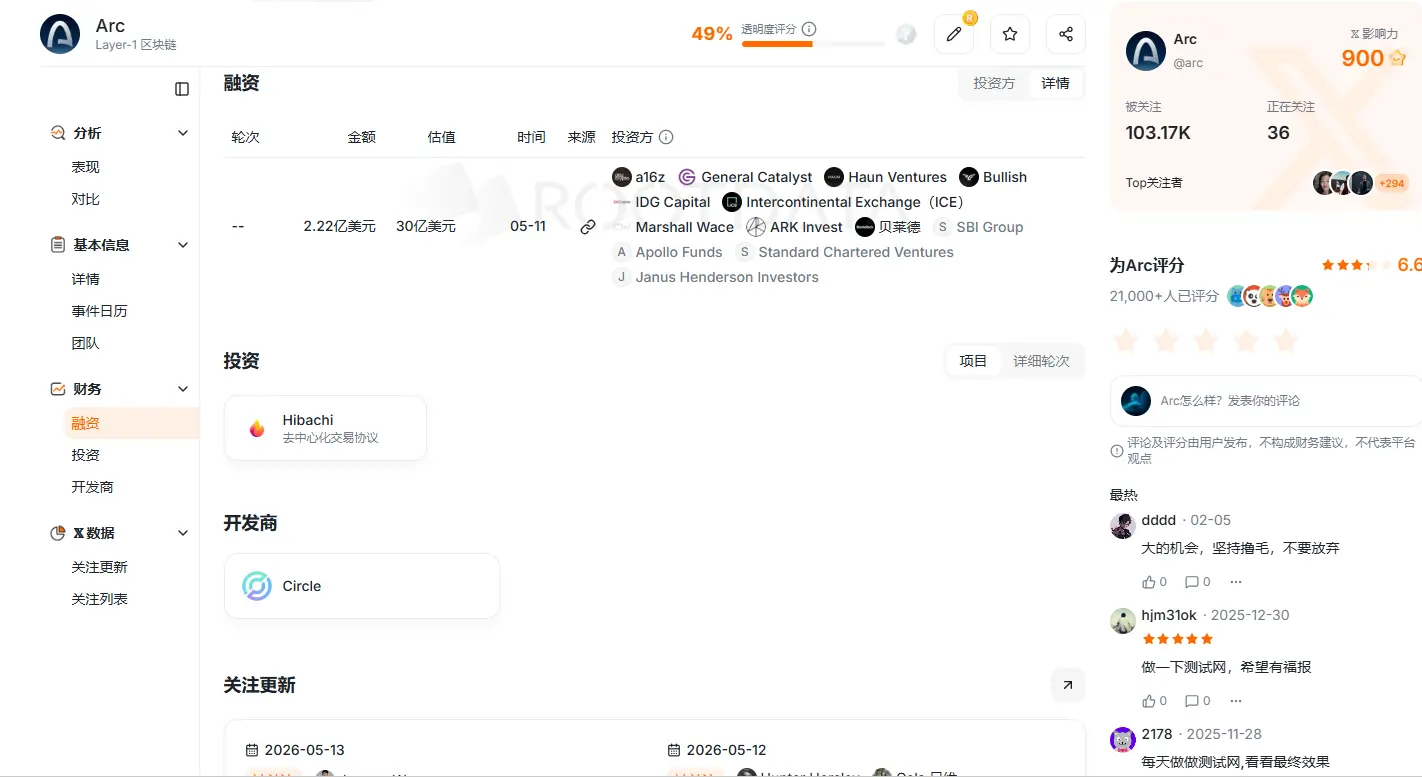

Le 11 mai, tout en publiant ses résultats financiers du premier trimestre 2026, Circle a annoncé que le jeton natif ARC de sa blockchain native Arc avait levé 222 millions de dollars lors d'une prévente, portant la valorisation totale entièrement diluée du réseau à 3 milliards de dollars.

La levée a été menée par a16z crypto (75 millions de dollars), avec la participation d'institutions de premier plan comme BlackRock, Apollo, ICE (maison-mère du NYSE), SBI Group, SC Ventures (Standard Chartered) et ARK Invest.

Le cours de l'action CRCL a bondi de près de 16% le même jour, sa capitalisation boursière remontant au-dessus de 300 milliards de dollars.

Source de l'image : RootData

Une question centrale émerge alors sur le marché : Circle est déjà une société cotée en bourse. Si l'on croit en son avenir, il suffirait de détenir directement ses actions CRCL. Pourquoi émettre un jeton ARC ? L'un et l'autre capturent la valeur du réseau Arc. Quelle est la valeur respective de chacun ?

I. Pourquoi Circle construit-il Arc ?

Pourquoi Circle ne continue-t-il pas d'émettre et d'utiliser l'USDC sur Ethereum ou Solana, mais dépense-t-il des ressources considérables pour construire sa propre blockchain ?

a16z Crypto a expliqué qu'avec la finance mondiale qui migre progressivement sur la blockchain, seules quelques blockchains publiques pourront servir de "fondations du système économique sur chaîne" à l'avenir.

Le volume des transactions de stablecoins a atteint près de 9 000 milliards de dollars l'année dernière, soit le même ordre de grandeur que des réseaux de paiement mondiaux comme Visa et PayPal. Les paiements transfrontaliers, les règlements B2B et les transactions de change deviennent les principaux cas d'utilisation des stablecoins, qui évoluent pour devenir une couche centrale de l'infrastructure financière mondiale.

Cependant, les infrastructures blockchain existantes s'adressent principalement aux utilisateurs natifs de la cryptographie et aux développeurs individuels, et manquent de support natif pour les besoins institutionnels de grande envergure.

Des personnes de l'industrie soulignent que les institutions sont confrontées à plusieurs problèmes majeurs lorsqu'elles opèrent sur la blockchain, notamment la nécessité d'un bouclage complet entre la blockchain et le hors-chaîne pour l'émission et le rachat d'actifs, la finalité certaine des paiements, la capacité de conformité intégrée dans la couche de base, la protection de la vie privée configurable, et la prévisibilité des coûts de Gas utilisant l'USDC.

Ces besoins sont difficiles à satisfaire nativement par les blockchains publiques existantes comme Ethereum et Solana.

Pour Circle, l'entreprise réalisait principalement ses bénéfices grâce aux intérêts des réserves de l'USDC. Au premier trimestre, la circulation de l'USDC a atteint 77 milliards de dollars, soit une augmentation de 28% en glissement annuel. Alors que les activités continuent de s'étendre, se reposer uniquement sur les blockchains publiques existantes ne permet plus de répondre pleinement aux besoins profonds des clients institutionnels.

C'est pourquoi Circle a lancé Arc. L'un de ses objectifs centraux est précisément de combler ce vide. Le fait que les stablecoins circulent sur la blockchain d'un autre ne signifie pas que la finance des stablecoins leur appartient – voilà la logique fondamentale qui a poussé Circle à construire sa propre L1.

Source de l'image : Utilisateur X @vanisaxxm

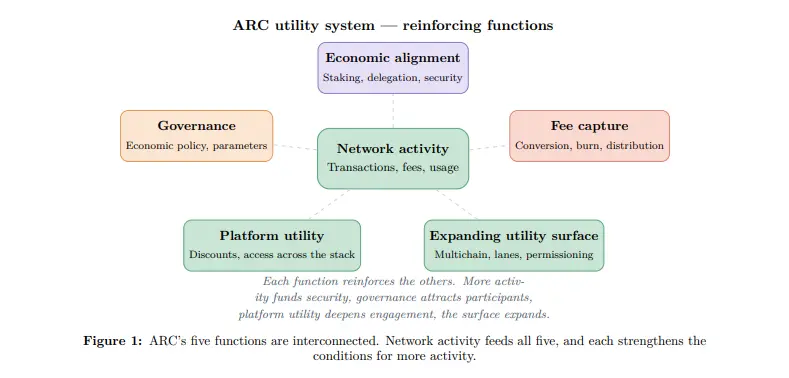

II. L'USDC résout le problème des transactions, l'ARC résout le problème de la coordination

Puisque l'USDC est déjà le jeton de Gas d'Arc, pourquoi émettre un jeton ARC supplémentaire ?

L'USDC résout déjà très bien le problème de la stabilité au niveau transactionnel. Les institutions peuvent payer les frais directement en dollars, avec des coûts prévisibles et comptabilisables, évitant ainsi les complications pour les services financiers dues à la volatilité des prix des actifs cryptographiques.

Mais pour qu'un réseau fonctionne sainement à long terme, résoudre les problèmes de transaction ne suffit pas, il faut aussi gérer les problèmes de coordination.

Selon le livre blanc officiel, Arc passera progressivement de son modèle actuel de Preuve d'Autorité (PoA) à un modèle de Preuve d'Enjeu (PoS). Les nœuds validateurs devront miser des actifs pour garantir la sécurité du réseau. L'essence du jalonnement est de lier le comportement des nœuds à des intérêts économiques : en cas de comportement malveillant, ils risquent une pénalité (slashing). La valeur de l'USDC étant fixée à 1 dollar, elle ne peut pas véritablement lier les nœuds à la réussite ou à l'échec du réseau. Seul le jeton natif ARC peut offrir ce type d'incitation économique dynamique.

Le niveau de gouvernance nécessite également un alignement des intérêts. Les décisions clés comme les taux de frais, les paramètres d'inflation ou les ratios de brûlage nécessitent que les participants adoptent une perspective à long terme. Si le vote se faisait uniquement en USDC, les détenteurs pourraient manquer de motivation durable, votant puis se retirant. La valeur des actifs des détenteurs d'ARC étant directement liée à la performance du réseau, ils ont plus de raisons de faire des choix bénéfiques pour son développement à long terme.

Le livre blanc précise également que les droits de gouvernance de l'ARC ont des limites par phases. Les paramètres économiques sont décidés par vote des détenteurs de jetons, mais les mises à niveau de protocole, la gestion des incidents de sécurité, l'approbation des validateurs et d'autres questions importantes resteront initialement sous le contrôle de Circle, avant d'être progressivement déléguées à mesure que les mécanismes de gouvernance mûriront.

En simplifiant, l'USDC est le sang du réseau Arc, responsable d'une circulation quotidienne efficace ; l'ARC est le capital-actions du réseau, responsable de lier à long terme les intérêts de toutes les parties. Cette conception à deux jetons permet également de transformer une partie des coûts de construction de l'écosystème, qui étaient des dépenses fixes en espèces pour Circle, en des incitations liées à la réussite du réseau.

III. CRCL et ARC : Quelles parts du gâteau capturent-ils respectivement ?

Ainsi, Circle détient à la fois des actions cotées CRCL et le jeton natif du réseau ARC, tous deux captant la valeur du même réseau Arc. Alors, quelles parts du gâteau capturent-ils respectivement ?

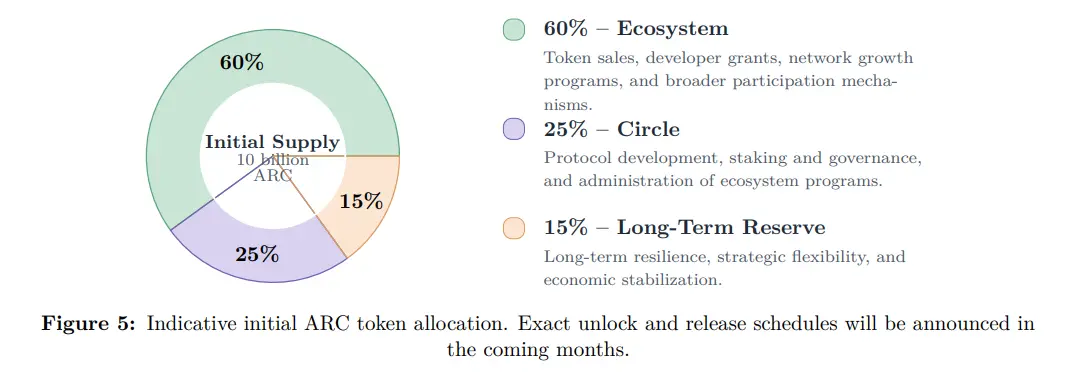

Selon le livre blanc, l'offre totale d'Arc est de 10 milliards de jetons ARC, avec une répartition claire : 60% pour l'écosystème (incitations aux développeurs, programmes de croissance du réseau, récompenses d'engagement utilisateur) ; 25% attribués à la société Circle (pour l'exploitation des nœuds validateurs, le jalonnement et la gouvernance) ; 15% en réserve à long terme (pour la stabilité du réseau et la flexibilité stratégique).

Concernant le mécanisme des frais, tous les frais de protocole sur Arc, quelle que soit l'actif utilisé par l'utilisateur pour le paiement, seront intégralement convertis en ARC au niveau du protocole. Une partie sera brûlée de façon permanente, une autre sera distribuée aux personnes effectuant du staking et aux validateurs. Plus l'activité du réseau est importante, plus la capture de valeur par l'ARC est forte.

Les actionnaires de CRCL bénéficient principalement des gains au niveau de la société Circle. L'entreprise continue de profiter des intérêts sur les réserves de l'USDC, son principal flux de revenus, ainsi que de la croissance d'autres activités comme son réseau de paiement CPN. Parallèlement, Circle détient 25% des ARC et peut ainsi bénéficier indirectement des récompenses au niveau du réseau.

L'analyste cryptographique BTCdayu propose un cadre d'évaluation en trois dimensions pour comprendre CRCL : La première dimension est le revenu d'intérêts sur les réserves, le flux de trésorerie le plus stable actuellement, constituant le plancher de valorisation. La deuxième dimension est le revenu du réseau de paiement, qui, avec l'expansion du CPN, pourrait se rapprocher du modèle de frais de réseau de type Visa. La troisième dimension est la valeur d'option apportée par Arc, c'est-à-dire l'anticipation du marché quant à la transformation de Circle d'un émetteur de stablecoin en une plateforme d'infrastructure financière.

En résumé, CRCL capture les flux de trésorerie stables globaux de l'entreprise et la croissance de ses activités existantes, tandis que l'ARC capture l'élasticité de croissance au niveau du réseau, incluant la conversion des frais de Gas, l'expansion de l'écosystème et les effets de réseau à long terme.

Ils forment une structure clairement à deux voies. Plus le réseau Arc réussit, plus l'utilisation de l'USDC est importante et plus les synergies commerciales sont fortes, ce qui profite à Circle au niveau de l'entreprise. Parallèlement, la valeur du jeton ARC augmente, et les 25% détenus par Circle prennent également de la valeur, ce qui finit par bénéficier aux actionnaires de CRCL.

Cependant, ils sont totalement indépendants sur le plan juridique. Les documents officiels indiquent que l'ARC ne représente pas une participation dans Circle et ne confère aucun droit sur les revenus, bénéfices, actifs ou actions CRCL de Circle. Cela signifie que les détenteurs d'ARC ne bénéficient pas de la protection des devoirs fiduciaires accordée aux actionnaires d'une société cotée. Leur gain dépend entièrement de l'adoption réelle du réseau et de la conception de la tokenomique.

IV. Comment les utilisateurs ordinaires peuvent-ils participer ("farm") ?

Après avoir compris la répartition de la valeur entre CRCL et ARC, une question pratique se pose : à qui est vendu le jeton ARC ? Et comment les utilisateurs ordinaires peuvent-ils participer à faible coût ?

Le premier type d'acheteurs est celui des investisseurs institutionnels stratégiques. Ils sont entrés via la prévente de 222 millions de dollars, à un prix unitaire de 0,30 dollar, avec des périodes de blocage (vesting) variant de 1 à 4 ans. Ces institutions fournissent non seulement des capitaux, mais sont aussi pour la plupart des utilisateurs et constructeurs potentiels d'Arc. Par exemple, BlackRock teste déjà le règlement d'actifs tokenisés sur le testnet ; ICE, en tant que maison-mère du NYSE, et SBI Group, en tant que plus grand groupe financier japonais, préparent le terrain pour leurs futures activités sur Arc.

Le deuxième type est celui des constructeurs d'écosystème et des détenteurs à long terme. Les développeurs, les fournisseurs de liquidités reçoivent des incitations en ARC pour leurs contributions ; les 60% alloués à l'écosystème sont précisément destinés à cela. Ils accordent plus d'importance à la croissance à long terme du réseau, un peu comme les premiers employés détenant des actions de l'entreprise.

Le troisième type est celui des spéculateurs et participants particuliers. Ils s'intéressent aux opportunités narratives précoces et aux incitations de l'écosystème, anticipant l'élasticité des prix après le lancement du réseau principal.

Pour les utilisateurs ordinaires sans accès à la prévente, Arc propose plusieurs voies de participation à faible coût.

Le testnet Arc a été lancé en octobre 2025 et a traité plus de 244 millions de transactions de test à ce jour. Le réseau principal est prévu pour l'été 2026. Les utilisateurs peuvent obtenir gratuitement des jetons de test, effectuer des swaps, des ponts, déployer des contrats et d'autres opérations pour se familiariser avec les interactions sur le réseau.

La communauté Arc House est la principale porte d'entrée pour les utilisateurs ordinaires. Les utilisateurs peuvent accumuler des points en s'inscrivant à la communauté, en restant actifs, en publiant des posts, en lisant du contenu, en participant à des questions-réponses. Une réponse acceptée apporte des points supplémentaires.

Les méthodes avancées incluent la contribution de contenu, le partage de vidéos, l'organisation d'événements, voire l'animation de rencontres physiques (Meetups). De plus, les utilisateurs ayant une équipe ou un produit peuvent postuler aux Circle Developer Grants.

Il est important de préciser que les points Arc House ne sont qu'une reconnaissance des contributions communautaires, n'ont pas de valeur monétaire, ne garantissent aucune répartition de droits spécifique, et les règles détaillées sont sujettes aux dernières annonces officielles.

Conclusion

Actuellement, la concurrence dans le secteur de l'adoption blockchain par les institutions est intense, et Arc n'est pas le seul acteur.

Digital Asset, derrière Canton Network, est en train de finaliser un nouveau tour de financement à une valorisation d'environ 2 milliards de dollars, mené par a16z crypto. Plasma se positionne comme un réseau de règlement natif pour stablecoins, avec une valorisation relativement plus attractive. Visa a déjà inclus en avril Arc, Canton, Plasma, Base et Tempo parmi ses points de test pour le règlement en stablecoins. Cela montre que ce secteur est encore dans une phase de développement parallèle et compétitif entre plusieurs acteurs.

Dans ce contexte, la FDV (valorisation entièrement diluée) de 3 milliards de dollars de la prévente d'Arc est relativement élevée. Les investisseurs particuliers qui participeraient sur le marché secondaire doivent évaluer pleinement le potentiel narratif du projet ainsi que le paysage concurrentiel interne au secteur.

À long terme, détenir de l'ARC, qui a un taux d'inflation annuel de 2 à 3%, nécessite que le réseau génère suffisamment de frais réels pour compenser la pression de l'émission, afin d'assurer la croissance de sa valeur. CRCL, quant à lui, s'appuie sur les intérêts des réserves de l'USDC et les revenus de son réseau de paiement, avec un support de flux de trésorerie relativement clair. Ils présentent des structures risque-rendement différentes.

À court terme, la logique du marché peut être différente. Autour du lancement du réseau principal, la concentration des récits pourrait créer des opportunités de court terme. À ce moment-là, les 25% d'ARC détenus par Circle prendront également de la valeur, bénéficiant ainsi aux actionnaires de CRCL.

Sur le plan réglementaire, l'adoption du GENIUS Act a consolidé l'avantage concurrentiel de Circle, tandis qu'une nouvelle version du projet de loi CLARITY Act est publique et progresse au Congrès, promettant de fournir une plus grande clarté réglementaire à l'écosystème des actifs numériques, ce qui constitue un développement positif important pour Circle.

Dans l'ensemble, Arc est actuellement l'une des initiatives stratégiques importantes de Circle. Comme le souligne le livre blanc, "un système d'exploitation économique mondial ne peut pas être coordonné par une seule entité. Il transforme les participants qui utilisent Arc en participants qui maintiennent Arc." La réalisation de cette vision dépendra finalement de la capacité, après le lancement du réseau principal, à attirer un volume suffisant de transactions institutionnelles réelles et d'activités économiques.

Avant que toutes les données ne se concrétisent, tous les récits restent des récits.