Nota del editor: A medida que la IA pasa de ser una "herramienta" a una "infraestructura de flujo de trabajo", los precios de alquiler de GPU entran en una fase de aceleración alcista, con una oferta que continúa ajustándose.

Desde el aumento de casi el 40% en el precio del H100 a un año, hasta la capacidad de computación bloqueada hasta la segunda mitad de 2026, pasando por los laboratorios de IA que bloquean continuamente la oferta mediante contratos a largo plazo y mecanismos de renovación, la lógica operativa del mercado de GPU ha cambiado significativamente: el precio ya no está determinado principalmente por el coste del hardware, sino que lo conforman conjuntamente el consumo de tokens, la capacidad del modelo y la eficiencia productiva.

Los cambios en el lado de la demanda son especialmente cruciales. Nuevos paradigmas, como los sistemas multiagente, la generación nativa de contenido y las herramientas de programación con IA, están impulsando el uso de tokens hacia un crecimiento exponencial. La conclusión central del informe se va clarificando: la relación coste-beneficio de las herramientas de IA ya ha sido validada, con retornos de 5 a 10 veces, lo que hace que el precio de la capacidad de computación, durante un buen tiempo, no logre restringir efectivamente la demanda.

La tensión resultante es cada vez más clara: el mercado real de capacidad de computación muestra una escasez generalizada y un desplazamiento del poder de fijación de precios hacia arriba, mientras que el mercado de capitales se mantiene en la expectativa de que "eventualmente habrá exceso de oferta y commoditización". Esta desconexión entre expectativas y realidad está remodelando la lógica de valoración del ecosistema de infraestructura de IA.

Cuando la capacidad de computación se convierte en un nuevo medio de producción, su mecanismo de precios, estructura de oferta y retorno de capital se encuentran en medio de una profunda reconfiguración.

A continuación, el texto original:

La demanda de Claude 4.6 Opus y Claude Code de Anthropic se ha disparado enormemente. Sus ingresos anuales recurrentes (ARR) saltaron de 9 mil millones de dólares a finales del año pasado a más de 25 mil millones de dólares actuales en apenas un trimestre, casi triplicándose. Al mismo tiempo, modelos de código abierto como GLM y Kimi K2.5 también han impulsado una rápida expansión de los escenarios de aplicación relacionados con modelos de código abierto. La financiación continua de empresas como Anthropic, OpenAI y varias Neolabs también está intensificando la demanda de recursos de GPU.

Este punto de inflexión significa que la demanda ha aumentado drásticamente en un corto período de tiempo, y los hiperescaladores (hyperscalers) y los nuevos proveedores de servicios en la nube (Neoclouds) ya están experimentando una oleada de compras de GPU.

Esta nueva demanda está impulsando los precios al alza a lo largo de toda la cadena de suministro, desde el almacenamiento DRAM y NAND, hasta cables de fibra óptica, alojamiento en centros de datos y turbinas de gas, entre otros infraestructura; casi todos los productos y servicios relacionados han experimentado subidas.

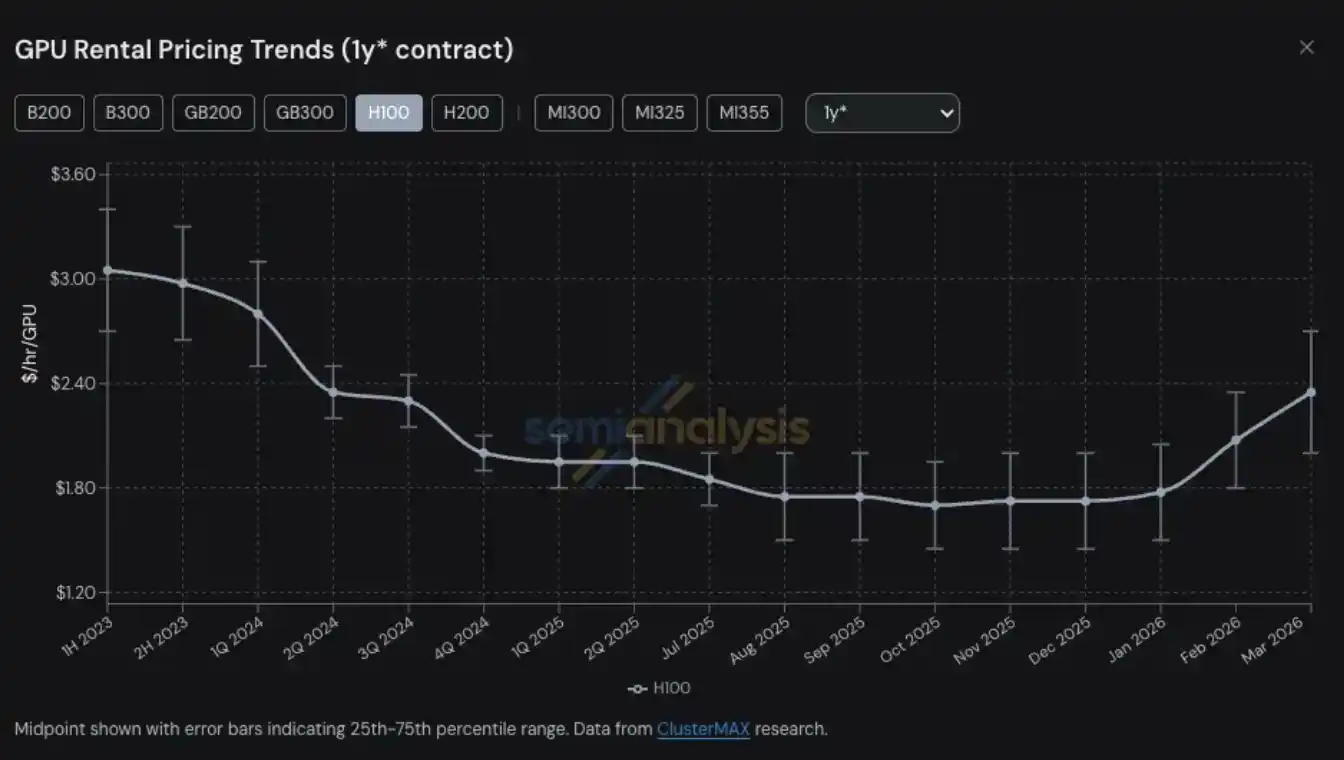

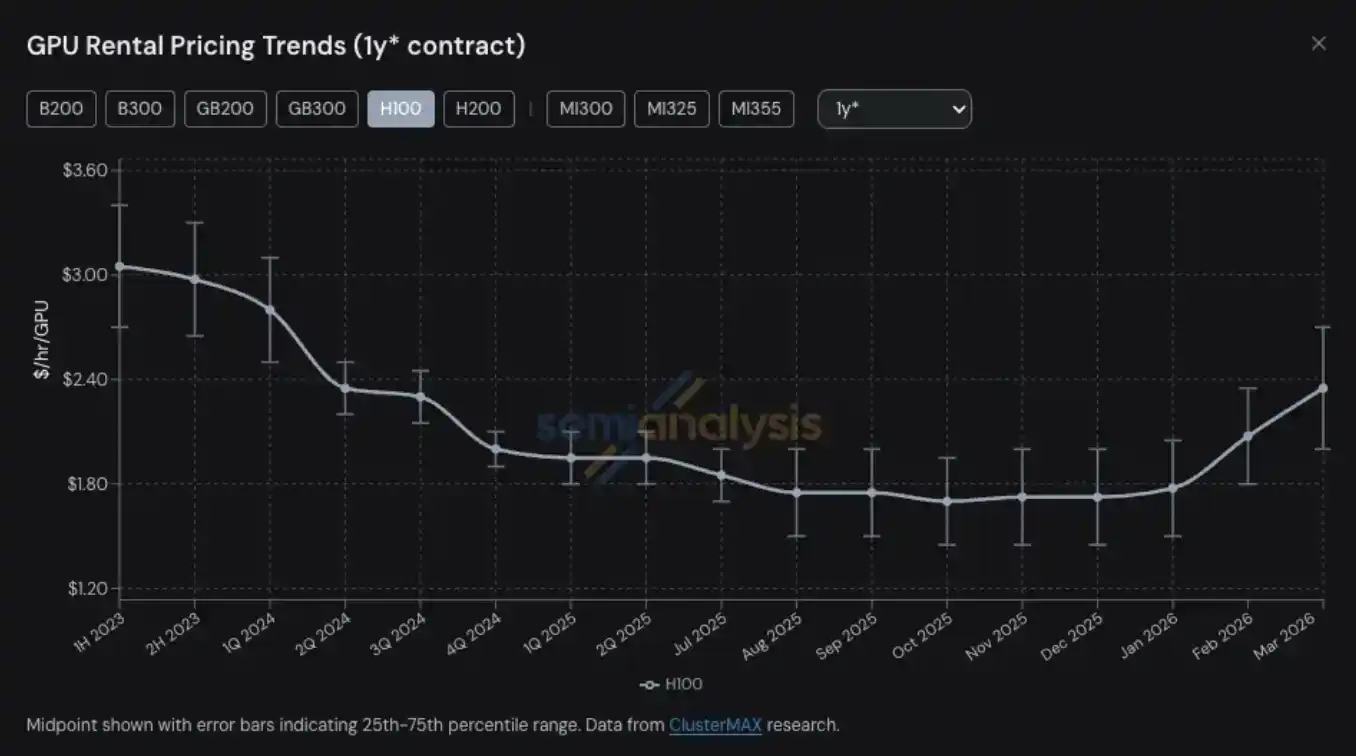

El precio de alquiler de GPU se ha convertido en el último ámbito, entre los muchos productos y servicios relacionados con la capacidad de computación, en experimentar tensión en la oferta y un salto en los precios. El precio del contrato de alquiler de GPU H100 a un año pasó de un mínimo de 1,70 dólares por GPU por hora en octubre de 2025 a 2,35 dólares en marzo de 2026, un aumento cercano al 40%.

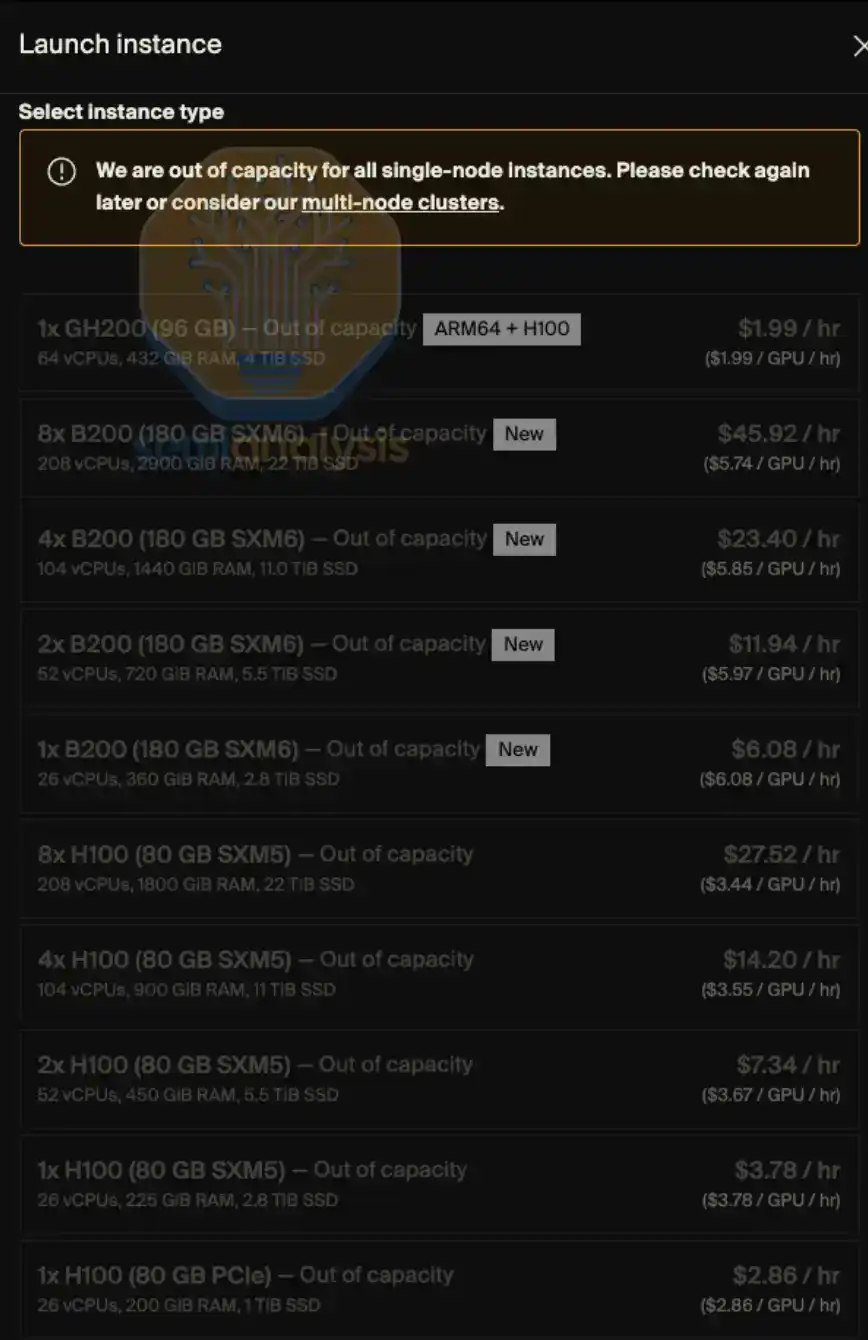

La capacidad de alquiler de GPU bajo demanda (on-demand) para casi todos los modelos está prácticamente agotada: aquellos usuarios que han asegurado instancias bajo demanda, incluso después del aumento de precios, no están dispuestos a liberar la capacidad de computación de vuelta al mercado. A principios de 2026, encontrar capacidad de computación de GPU era casi como intentar conseguir un billete para "el último vuelo disponible": precios altísimos y casi sin disponibilidad. Una metáfora más precisa sería, en lugar de buscar un billete de avión,更像是 "buscar un canal para comprar medicamentos".

En SemiAnalysis, realizamos un seguimiento profundo y a largo plazo de diversas tendencias y temas clave dentro del ecosistema de los Neocloud y los hiperescaladores, incluido el precio del alquiler de GPU. Esta capacidad proviene de nuestra investigación y práctica continuas en proyectos como ClusterMAX, InferenceX y el Costo Total de Propiedad (TCO) de la nube de IA.

Al mismo tiempo, dedicamos un esfuerzo considerable a ayudar a diversos laboratorios de IA a conectarse con proveedores de servicios Neocloud, a buscar recursos de alquiler de GPU en el mercado y a mantener una comunicación continua con casi todos los participantes del ecosistema sobre las tendencias de cambio en los precios de alquiler de GPU.

Desde 2023, hemos creado y mantenido para nuestros clientes un sistema de índices de precios de alquiler de GPU, que cubre los modelos principales de GPU (como H100, H200, B200, B300, GB200, GB300, MI300, MI325, MI355) y abarca diferentes plazos de alquiler, desde bajo demanda (on-demand) y alquileres cortos de 1 mes, hasta contratos a largo plazo de hasta 5 años. Este índice se construye a partir de datos de encuestas a múltiples proveedores de Neocloud y compradores de capacidad de computación, y se valida cruzadamente con datos de transacciones reales y con las negociaciones y operaciones en las que participamos como intermediarios.

Hoy, hacemos público nuestro índice de precios de alquiler de GPU H100 a un año de SemiAnalysis, con la esperanza de proporcionar más datos e insights a la industria. Este índice se actualiza mensualmente, y también publicaremos continuamente las últimas tendencias y observaciones del mercado a través de X y LinkedIn. En cuanto a los datos completos de precios que cubren diferentes estructuras de plazo de alquiler y otros modelos principales de GPU, actualmente solo están disponibles para usuarios institucionales suscritos a nuestro modelo TCO de nube de IA.

Este informe se centrará en las últimas tendencias del mercado de alquiler de GPU, las observaciones de primera línea y los datos clave, analizando cómo entendemos la estructura general del mercado y ofreciendo un juicio preliminar sobre la dirección futura de los precios de alquiler.

El mercado de alquiler de GPU entra en una fase de "fijación dinámica de precios"

Con solo observar la curva de precios de alquiler del H100 a un año, no es suficiente para presentar completamente el grado de tensión del mercado: nuestra experiencia real obteniendo capacidad de computación en primera línea, y los comentarios de los participantes del mercado, reflejan una situación aún más grave.

La demanda actual proviene de múltiples escenarios de uso altamente heterogéneos, y casi no existe una "solución universal". Por ejemplo, en el lado de la inferencia, los modelos de expertos mixtos (MoE) a gran escala son más adecuados para ejecutarse en los últimos sistemas a gran escala como el GB300 NVL72; mientras que en el lado del entrenamiento, el H100 aún mantiene una ventaja en relación precio-rendimiento, lo que hace que incluso GPUs relativamente "de la generación anterior" mantengan una alta demanda.

Los clientes ahora incluso compiten por pagar precios de instancias de interrupción (spot) de AWS p6-b200 de 14 dólares por GPU por hora; algunos proveedores de Neocloud líderes ya no venden nodos individuales; los precios de renovación de algunos H100 son exactamente iguales a cuando se firmaron hace dos o tres años; y algunos contratos de H100 se han renovado directamente hasta 2028, con un plazo de alquiler de hasta 4 años. Ahora, encontrar incluso un clúster de 8 nodos (64 GPUs) de H100 o H200 no es fácil: de los proveedores que consultamos, la mitad están completamente agotados, y la respuesta de la mayoría es: simplemente no hay ninguna GPU de arquitectura Hopper que vaya a quedar libre por vencimiento de contrato en el corto plazo.

Incluso hemos oído que algunos arrendatarios de capacidad de computación han comenzado a subdividir y subarrendar los clústeres que alquilaron,简直像在摩纳哥大奖赛期间把公寓拆开短租一样. A continuación,会不会出现所谓的 "Neocloud 二房东",恐怕也不再只是玩笑.

El suministro de Blackwell también es extremadamente ajustado. Entendemos que, debido a la fuerte demanda de modelos de pesos abiertos y a la continua explosión de la demanda de inferencia, el ciclo de despliegue y entrega de los nuevos clústeres Blackwell ahora se ha extendido hasta junio o julio. Además, la mayoría de estos clústeres próximos a implementarse también han sido bloqueados con antelación. De hecho, desde la perspectiva de todo el mercado, la capacidad adicional que estará disponible recién entre agosto y septiembre de 2026 ya está casi completamente reservada.

Precios de alquiler de GPU: Un regreso con fuerza

Pero, ¿cómo se llegó a esto? Hace apenas 6 meses, la mayoría de los observadores del mercado aún se mostraban escépticos sobre el "valor final" de las GPU y普遍认为认为 el precio de alquiler de las GPU caería inevitablemente con el tiempo. En ese entonces, si un Neocloud o un hiperescalador utilizaba un ciclo de depreciación de 6 años para los activos de capacidad de computación de GPU en sus modelos financieros, incluso recibía críticas de los analistas financieros. Antes de discutir las tendencias futuras, repasemos rápidamente cómo evolucionó la situación.

Antes de la segunda mitad de 2025, la expectativa predominante en todo el ecosistema era: con el despliegue a gran escala de Blackwell y su costo significativamente menor por unidad de capacidad de computación, los precios de alquiler de Hopper (es decir, H100 y H200) caerían notablemente. Pero sucedió todo lo contrario. Para la segunda mitad de 2025, la demanda de H100 no solo no se debilitó, sino que se fortaleció aún más en muchos escenarios. La rápida popularización de los modelos de pesos abiertos y la continua aceleración de la demanda de inferencia en ese entonces, fueron las primeras señales de esta ola de demanda de capacidad de computación casi interminable.

Para enero de 2026, el mercado de capacidad de computación alcanzó el siguiente punto de inflexión: los precios de contratación de DRAM y NAND, después de varios trimestres de rápido aumento, comenzaron una fase de subida casi "parabólica". Según nuestro modelo de almacenamiento, en el primer trimestre de 2026, los precios de contratación de LPDDR5 y DDR5 registraron aumentos interanuales cercanos al 400% y 500%, respectivamente.

Para hacer frente al riesgo para los márgenes de beneficio provocado por el fuerte aumento de los costes de los componentes, los fabricantes de equipos originales (OEM) comenzaron a subir los precios de los servidores de IA, con incrementos significativamente superiores a los de los propios componentes subyacentes. Esto complicó aún más las decisiones de inversión de capital en clústeres: unos mayores costes de adquisición de servidores comprimieron el retorno esperado de los proyectos, obligando a algunos operadores a ralentizar el ritmo de despliegue o incluso a abandonar directamente los proyectos. El resultado fue que parte de la nueva oferta que podría haber estado disponible se retrasó o suspendió, agravando aún más la situación de tensión en el mercado de alquiler.

En medio de este caos de compras desencadenado por la "pérdida de control en los precios de los servidores de IA", la demanda de alquiler de GPU creció significativamente más rápido, y la capacidad de computación restante en el mercado fue casi completamente absorbida en enero y febrero. Para marzo, era prácticamente imposible encontrar capacidad disponible para cualquier plazo de alquiler, ya fuera H100, H200 o B200. El precio de alquiler a un año ya había superado los 2 dólares por GPU por hora a finales de enero, y a mediados y finales de febrero volvió a subir entre un 15% y un 20% respecto a finales de enero, y se espera que a finales de marzo suba otro 15%-20% respecto al mes anterior.

Uno de los importantes impulsores de la demanda a principios de este año provino de la generación nativa de contenido (native media generation). Aplicaciones como Seedance y Nano Banana están impulsando a los usuarios generen y iteren imágenes y videos de manera escalable, aumentando significativamente el rendimiento de tokens. Pero la fuente de demanda más crítica y visible fue el auge de las cargas de trabajo multiagente (multi-agent): estos sistemas ejecutan procesos de múltiples pasos, iterando continuamente en entornos de alta concurrencia, impulsando que el consumo de tokens y la demanda de capacidad de computación muestren un crecimiento "exponencial".

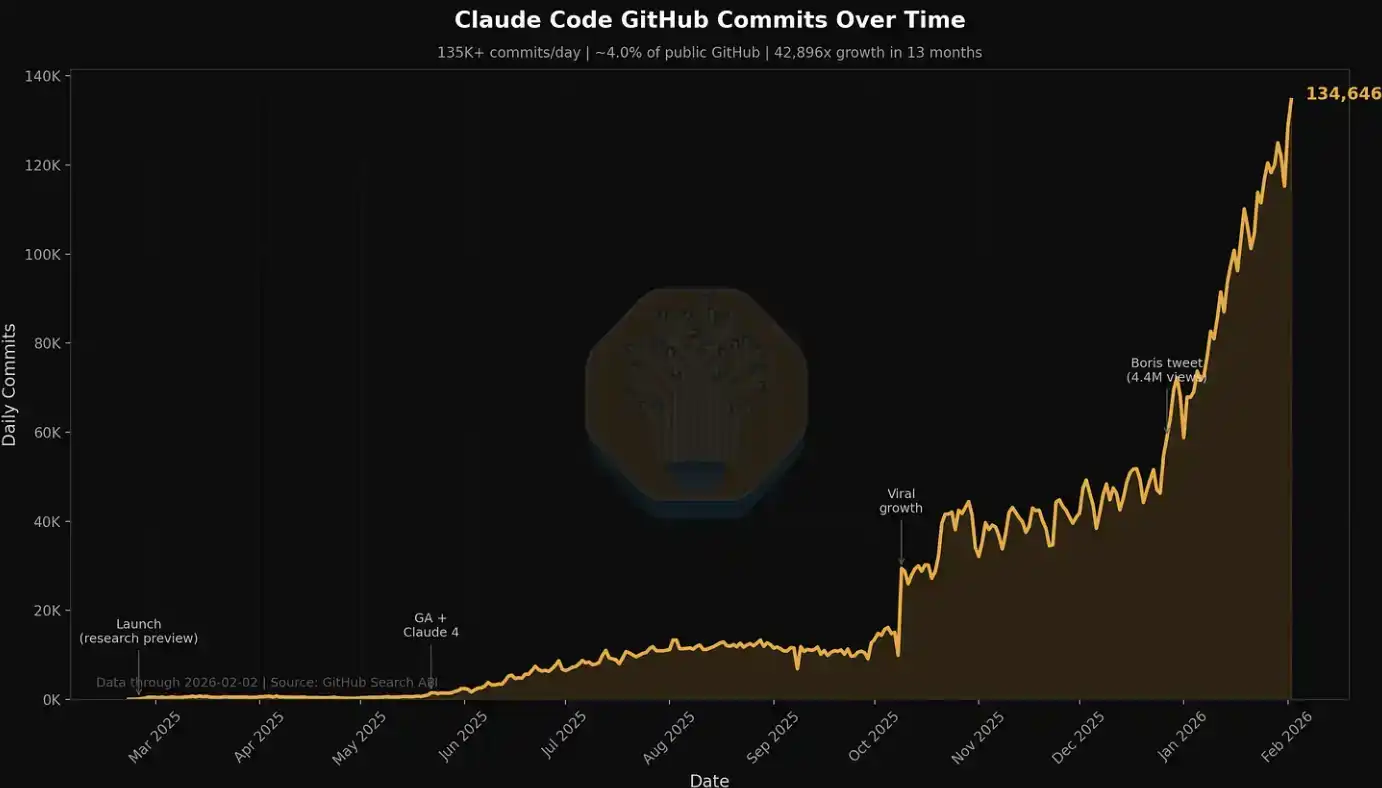

Esta tendencia se refleja particularmente en los datos relacionados con Claude Code, como hemos mencionado en varios artículos anteriores. Tomando SemiAnalysis como ejemplo, solo en los últimos 7 días, el consumo interno de la empresa fue de miles de millones de tokens, con un coste promedio de aproximadamente 5 dólares por millón de tokens. Pero el ahorro de tiempo, la expansión de los flujos de trabajo y la mejora de capacidades que conlleva, superan con creces el coste en sí. Hoy, SemiAnalysis ha integrado un conjunto completo de herramientas de IA en múltiples flujos de trabajo, que ya no se limitan a la búsqueda y resumen simples, sino que se extienden a paneles de datos, scraping automatizado, procesamiento de datos a gran escala y modelado financiero basado en agentes, entre otros escenarios.

También utilizamos métricas como las confirmaciones diarias de Claude (Claude Commits Daily) para rastrear este crecimiento explosivo de la demanda. Según la tendencia actual, prevemos que para finales de 2026, Claude Code representará más del 20% de todas las confirmaciones de código. Podría decirse que, en el tiempo que ni siquiera te has dado cuenta, la IA ya ha comenzado a "devorar" todo el proceso de desarrollo de software. Para los clientes institucionales que deseen acceder a este conjunto de datos, pueden contactar a nuestro equipo de API. Un adelanto: este volumen de confirmaciones ya es significativamente mayor que cuando lo publicamos inicialmente.

En nuestro círculo, casi todos son usuarios intensivos de Claude Code. Pero también somos conscientes de que este círculo en sí está profundamente inmerso en el campo de la IA y los semiconductores, siendo esencialmente solo "un pequeño grupo en la primera línea".

Para muchas empresas Fortune 500, y para el público en general, Claude Code y el "mundo de los agentes" son poco más que un tema marginal ligeramente novedoso, que ocasionalmente aparece en el feed de Facebook o en podcasts de NPR. Apenas son conscientes de que se acerca una ola de productividad impulsada por agentes y un impacto estructural.

A medida que más participantes de la economía real se den cuenta gradualmente del asombroso retorno de la inversión que aporta el uso de herramientas de IA y se unan a esta "ola de capacidad de computación", el consumo de tokens continuará experimentando aumentos escalonados. El debate sobre la relación coste-beneficio de la IA, de hecho, ya se ha zanjado: el valor creado por el uso de herramientas de IA a menudo puede ser un orden de magnitud mayor que su coste. En este contexto, el continuo desplazamiento hacia la derecha de la curva de demanda de tokens está formando una fuerza poderosa y (en la etapa actual) relativamente inelástica, que impulsa al alza los precios de alquiler de GPU.

En pocas palabras, si el retorno de la inversión por usar herramientas de IA puede alcanzar de 5 a 10 veces, entonces el precio de alquiler de GPU aún tiene un margen de subida considerable antes de que pueda realmente inhibir la demanda. Tampoco descartamos que una mayor subida de los precios de alquiler continúe trasladándose hacia arriba, impulsando los costes de los servidores y los componentes centrales.

Lanzamiento del Índice de Precios de Alquiler de H100 a un año de SemiAnalysis

Hoy, hacemos público gratuitamente el índice de precios de contratos de alquiler de GPU H100 a un año de SemiAnalysis, con el objetivo de mejorar la comprensión y transparencia del mercado sobre las tendencias de precios de alquiler de GPU.

Este índice se construye a partir de datos mensuales de encuestas a más de 100 participantes del mercado (incluidos proveedores de Neocloud, compradores y vendedores de capacidad de computación), utilizados para determinar el rango representativo de precios de alquiler de GPU (percentil 25 al 75). Simultáneamente, validamos cruzadamente con datos de transacciones reales, y actuamos como intermediarios entre compradores y vendedores en nuestra propia red, participando directamente en algunas transacciones para calibrar aún más los niveles de precios.

Desde 2023, hemos estado rastreando continuamente los precios de contratación de GPUs que incluyen H100, H200, B200, B300, GB200, GB300, en diferentes plazos de alquiler de 3 meses a 5 años; también incorporamos datos relevantes de la serie AMD (MI300, MI325, MI355).

En comparación con los índices de GPU existentes en el mercado, el índice de precios de contratos a un año de H100 de SemiAnalysis tiene varias diferencias clave:

En primer lugar, muchos índices de alquiler de GPU se basan en cotizaciones de mercado spot/bajo demanda (spot/on-demand) o precios listados públicamente, pero en realidad, la gran mayoría de las transacciones de alquiler de GPU se realizan mediante contratos a largo plazo,通常期限在通常 plazos de通常 6 meses o más. Este tipo de precios suelen formarse mediante negociaciones bilaterales y no aparecen en ninguna base de datos pública. La mayoría de los grandes proveedores de Neocloud prefieren firmar contratos de alquiler de al menos 1 año, siendo ideales de 2 a 3 años, y aún mejor si se pueden lograr acuerdos de compra garantizada (包销) a 5 años por grandes volúmenes. El índice de alquiler de H100 a un año de SemiAnalysis se centra precisamente en este "mercado de contratos", que es donde se concentra el mayor volumen de transacciones reales. Al apuntar explícitamente a un plazo de alquiler específico, este índice también facilita que los usuarios comprendan el segmento de mercado que cubre y contrasten con sus propias observaciones.

En segundo lugar, los precios divulgados públicamente no representan los precios reales de transacción. Los precios publicados por los hiperescaladores y Neoclouds ofrecen más una referencia direccional de la tendencia que el nivel real de transacción. Estos precios suelen ir con retraso respecto a los cambios en el mercado de contratos,通常是在通常 ajustándose通常 solo después de que la demanda de capacidad de computación ya ha cambiado. Especialmente en el mercado bajo demanda, los precios suelen establecerse en niveles relativamente fijos, y los cambios reales en la oferta y la demanda se reflejan en la utilización o la tasa de ocupación de recursos, ajustándose solo de manera irregular cuando es necesario. Sobre este mecanismo de mercado, el artículo se extenderá más adelante.

En tercer lugar, aunque también hay muchos índices en el mercado que pueden procesar grandes volúmenes de cotizaciones, precios y datos de transacciones, y tienen ventajas en el análisis de tendencias, nuestro método hace más hincapié en la interacción directa con los participantes del mercado. Detrás de cada cotización, cada transacción, hay un contexto específico y una lógica de decisión;我们希望希望在提供量化数据的同时,也补充这些定性信息与一线观察,从而更全面地还原 GPU 租赁市场的真实结构.

Para los usuarios suscriptores institucionales, también proporcionamos datos completos de la estructura de plazos que cubren casi todo el mercado principal de alquiler de GPU.

Junto con el lanzamiento del índice de precios de contratos a un año de H100, también lanzamos para los usuarios suscriptores institucionales del modelo Tokenomics el Panel de Control de Tokenomics de SemiAnalysis, para rastrear y comprender el panorama de los modelos de IA de vanguardia. Este panel permite a los usuarios realizar comparaciones personalizadas en múltiples dimensiones como código, inferencia, matemáticas y evaluación de agentes, comparar los precios de API de diferentes modelos y proveedores de servicios, y ver datos clave divulgados por los principales laboratorios de IA, incluido el volumen de uso de tokens, ingresos, valoración y tamaño de la cartera de clientes, etc.

La estructura actual del mercado de alquiler de GPU

Antes de la segunda mitad de 2025, el entorno de fijación de precios en el mercado de alquiler de GPU era relativamente más competitivo. En ese entonces, los operadores tenían inventarios de GPU más abundantes, y la demanda final recién comenzaba a acelerarse. Por lo tanto, la competencia entre los diversos proveedores de Neocloud era feroz,普遍通过通常 compitiendo普遍 mediante precios más atractivos para atraer clientes. Su objetivo central era提高利用率通常 aumentar la utilización,尽可能尽可能 "exprimir"通常 el valor de los activos de capacidad de computación existentes antes de que llegara el próximo ciclo de iteración de GPU.

Pero desde entonces, el panorama del mercado ha dado un giro de 180 grados. Hoy, los Neocloud y los hiperescaladores tienen completamente la iniciativa: pueden exigir pagos anticipados más altos, precios más favorables, plazos de contrato más largos,甚至可以甚至可以 elegir autónomamente las fechas de inicio y fin del contrato, para que coincidan con sus arreglos de inventario y capacidad. Al mismo tiempo, el tiempo también está del lado de la oferta: pueden avanzar en los despliegues a su propio ritmo, y en un entorno de precios continuamente alcistas, ir seleccionando gradualmente la cartera de clientes de mayor calidad.

Estructuralmente, el mercado de alquiler de GPU se puede dividir大致 en大致 tres grandes segmentos, que对应着对应着 diferentes tipos de demanda de clientes:

Alquiler a corto plazo: Bajo demanda (on-demand), de interrupción (spot) y contratos de hasta 3 meses.

Contratos a medio plazo: Contratos de 3 meses a más de 3 años.

Compra garantizada a largo plazo (offtake): Contratos de 4 a 5 años, siendo 5 años los más comunes.

Alquiler a corto plazo: Bajo demanda, de interrupción y contratos de hasta 3 meses

El alquiler a corto plazo se encuentra en la parte más frontal de toda la estructura de plazos, y en muchos casos对应着对应着 "capacidad excedente". Sin embargo,也有一些也有一些 proveedores (como Runpod, Lambda) se especializan en ofrecer capacidad de computación bajo demanda o de interrupción, flexible y de escala considerable.

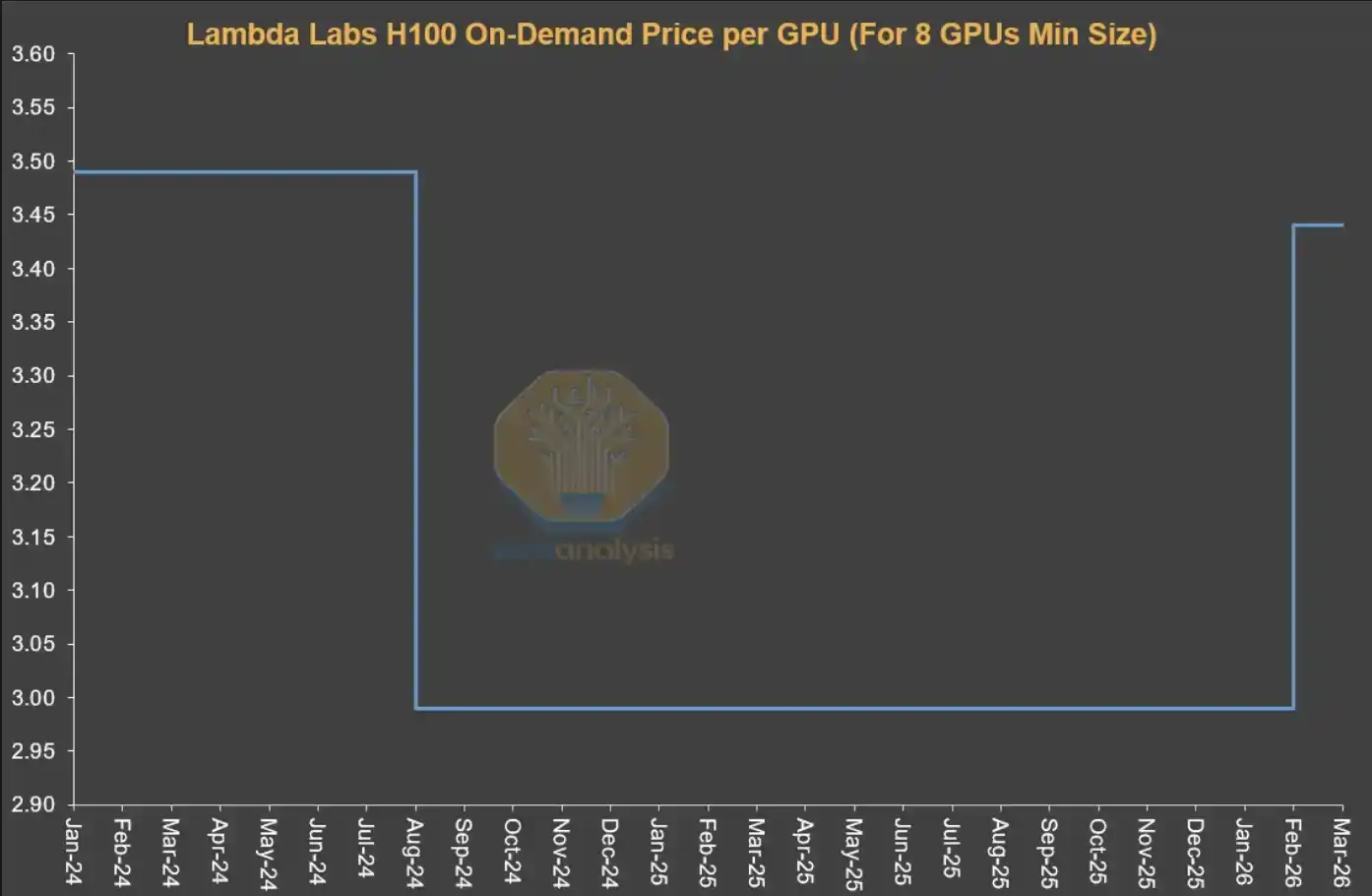

Es importante señalar que el mecanismo de fijación de precios del mercado bajo demanda difiere significativamente del de otros mercados de contratos. Normalmente, los proveedores de servicios establecen un nivel de precio relativamente fijo para los recursos bajo demanda, y solo lo ajustan en muy contadas ocasiones. En otras palabras, el precio del mercado a corto plazo no está完全驱动完全 impulsado完全 por la oferta y la demanda en tiempo real, sino que los cambios en la tensión del mercado se reflejan más a través de cambios en la utilización de recursos.

Los proveedores de servicios suelen ajustar el precio de una sola vez según la utilización de recursos: cuando la utilización es baja, reducen los precios para estimular la demanda; y cuando la utilización se acerca a la plena capacidad, aumentan los precios, porque incluso a niveles de precios más altos, la demanda aún puede mantenerse alta.

Esto también explica por qué, en una serie temporal, los precios bajo demanda publicados por los Neoclouds suelen permanecer不变不变 durante un período prolongado, para luego experimentar un "salto" repentino al alza o a la baja. Para el mercado bajo demanda, lo que realmente puede reflejar los cambios de demanda de alta frecuencia no es el precio, sino la utilización de recursos.

Contratos a medio plazo (Mid-Term Contracts)

Desde un punto de vista económico, lo que realmente es más crucial es el "mercado de contratos", porque la gran mayoría del valor transaccional del alquiler de GPU ocurre en este segmento.其中其中, los contratos a un año son especialmente importantes: reflejan tanto la demanda marginal de clientes que no son laboratorios de IA, como la demanda de desbordamiento de los grandes clientes, por lo que son el indicador más sensible para juzgar el grado de ajuste del mercado.

Las empresas nativas de IA (AI Natives) y los laboratorios de IA pequeños y medianos,主要活跃在主要活跃在 el intervalo de 1 a 3 años. Sin embargo, una tendencia clara reciente es que estas instituciones también están comenzando a intentar bloquear recursos de capacidad de computación mediante contratos a más largo plazo: muchas ya se extienden a más de 4 años, incluso están dispuestas a pagar anticipos superiores al 20%, algo que no era común en los contratos de más de 4 años en el pasado.

Compra garantizada a largo plazo (Long-Term Offtakes)

En el mercado a más largo plazo de 4 a 5 años, la fuerza dominante son los grandes laboratorios de IA, que bloquean recursos de capacidad de computación a gran escala en una etapa temprana. Este tipo de transacciones通常对应着通常对应着 clústeres de gran escala de 50MW, 100MW o incluso más,大致相当于大致相当于 aproximadamente entre 24,000 y 48,000 GPUs GB300 NVL72. En general, este tipo de acuerdos de compra garantizada a largo plazo ya ocupan una parte considerable del mercado de alquiler de GPU de los Neoclouds.

Los laboratorios de IA favorecen este tipo de contratos porque pueden bloquear capacidad de computación a gran escala de una vez, para hacer frente a la rápida crecimiento de la demanda final. Al mismo tiempo, estas instituciones通常参与通常 participan通常 profundamente en el diseño del clúster,包括包括 enlaces clave como almacenamiento, red, configuración de CPU, etc. Este tipo de transacciones suelen entregarse en forma de **metal desnudo (bare metal)**, porque los laboratorios de IA tienen suficiente capacidad de ingeniería para personalizar la pila tecnológica en un nivel más bajo, logrando así el mejor TCO (Costo Total de Propiedad) y rendimiento.

Para los proveedores de servicios Neocloud, este tipo de transacciones también son atractivas. Por un lado, pueden concentrar sus recursos de ventas en unas pocas órdenes grandes, en lugar de lidiar con una multitud de clientes pequeños para obtener los mismos ingresos; por otro lado, los contratos a largo plazo también les facilitan obtener financiamiento de deuda en condiciones más favorables: al hacer coincidir el plazo del financiamiento con el plazo del contrato, pueden reducir efectivamente el riesgo de descalce de plazos y volatilidad de precios, y en la mayoría de los casos bloquear una tasa interna de retorno (TIR) del proyecto de十几个百分点通常十几个百分点.

Además, los hiperescaladores (Hyperscalers) también suelen desempeñar el papel de "garantes" (backstop): actúan como承购方通常承购方 directas, comprando capacidad de computación a los Neoclouds para luego revenderla a los laboratorios de IA. Esta estructura es beneficiosa para todas las partes: los Neoclouds pueden obtener condiciones de financiamiento más favorables basadas en un承购方通常承购方 con calificación AAA; mientras que los hiperescaladores pueden participar en una parte de los ingresos del proyecto al proporcionar avales crediticios, sin necesidad de expandir sus propios balances.

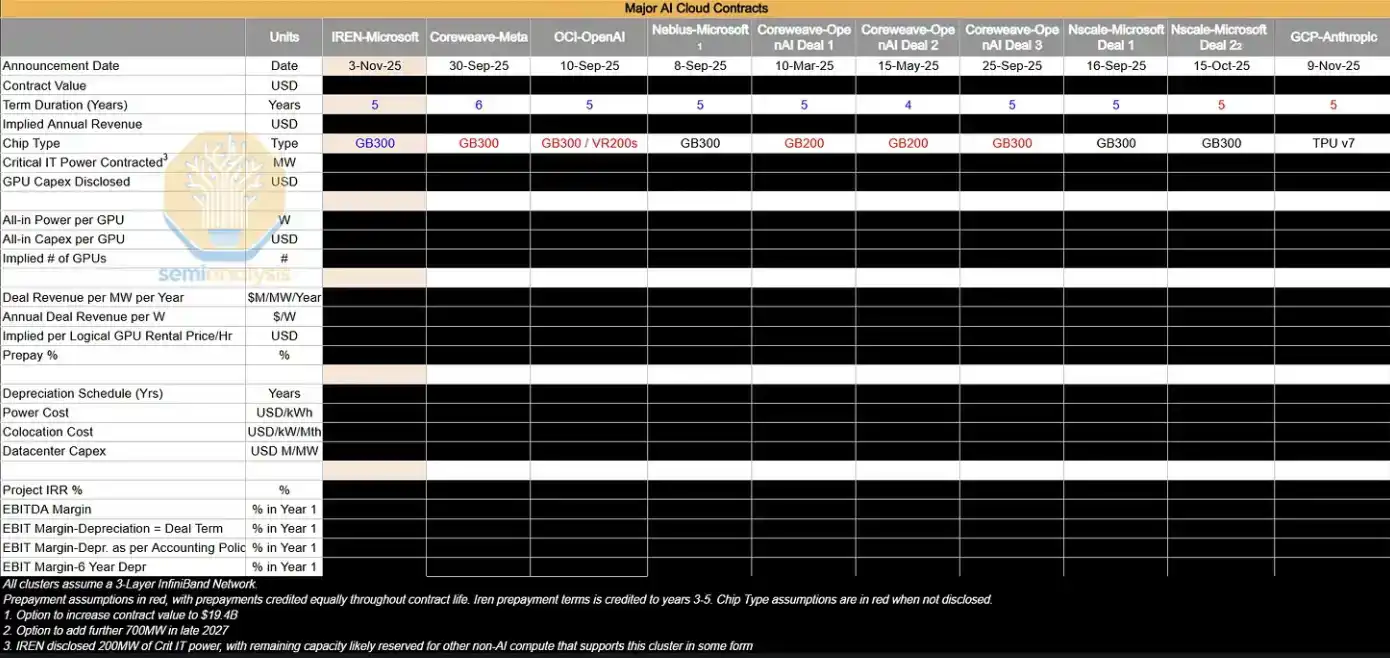

La siguiente tabla enumera algunos de los grandes acuerdos de compra garantizada que estamos siguiendo. Analizamos en profundidad estas transacciones para deducir su precio implícito por hora de GPU ($/hr/GPU), así como indicadores clave de rentabilidad como la TIR del proyecto y el margen EBIT.

En el entorno actual del mercado, la gran mayoría de los grandes clústeres de IA en expansión están siendo "digeridos internamente" por los laboratorios de IA. Sin embargo, estas instituciones aún ingresan al mercado de contratos de hasta 4 años para complementar la capacidad de computación, al mismo tiempo que, al renovar los clústeres existentes de H100 y H200, indirectamente impiden que la oferta regrese a este mercado. A medida que los clústeres a超大规模通常超大规模 de GB200 y GB300 se implementen gradualmente, cómo evoluciona la relación entre oferta y demanda en el mercado de contratos de 1 a 3 años se convertirá en una variable值得重点观察值得重点观察 en el próximo período.

"Hacia dónde se dirige el disco" (Where The Puck is Going)

Lo que más llama la atención actualmente es la clara divergencia entre la realidad subyacente y el sentimiento del mercado. Aunque las señales de ajuste de la oferta y subida de precios, que deberían ser favorables para los Neoclouds (expansión de márgenes, prolongación de la vida útil de los activos), son muy claras, el mercado público却对却对 empresas como CoreWeave, Nebius, Iris Energy, etc., es cada vez más pesimista, y sus precios de acciones aún se encuentran en los niveles bajos del rango de los últimos 6 a 12 meses.

El mercado aún está dominado por la narrativa de que "finalmente habrá exceso de oferta y commoditización de la capacidad de computación", y los cambios anteriores no han aliviado realmente la preocupación de los inversores sobre el valor a largo plazo de las GPU. Pero, desde la situación de primera línea, la continua tensión en la oferta y el fortalecimiento del poder de fijación de precios significan que casi toda la capacidad de computación está siendo "absorbida" por la demanda: incluso si existen diferencias de rendimiento, en el entorno actual de escasez extrema, sigue habiendo más demanda que oferta.

Tres puntos clave de observación para el futuro

Para juzgar si los precios de alquiler de GPU continuarán manteniéndose altos, se pueden enfocar tres variables:

1. Ritmo de expansión de los clústeres GB300 (2026)

La clave es la velocidad relativa entre la nueva capacidad de computación ofertada y la demanda de tokens: si la oferta alivia la tensión o la demanda continúa superando a la oferta. Esto afectará directamente si los laboratorios de IA continúan participando en el mercado de hasta 4 años y la tendencia de precios en ese intervalo.

2. Si la escasez de chips empeora aún más

Incluyendo la capacidad del proceso N3 de TSMC, HBM, DRAM, NAND y otros eslabones clave,任何任何 fluctuación en la ejecución de la fabricación任何可能任何可能 apretar aún más la oferta.

3. Velocidad de crecimiento de los ingresos (ARR) y el consumo de tokens de los laboratorios de IA

La expansión de la comercialización de la IA y la escala de uso determinarán la intensidad de la demanda final, que es la variable central que impulsa la demanda de capacidad de computación.

Precios con tendencia alcista, retornos en aumento

En general, una conclusión relativamente clara es: la probabilidad de que los precios de alquiler de GPU continúen subiendo es mayor que la de que caigan.

Este proceso tiene características evidentes de autorrefuerzo: cuando los Neoclouds observan que la oferta se ajusta y los precios suben, bloquean más hardware con antelación, comprimiendo así aún más la oferta del mercado e impulsando que los precios continúen subiendo. Esto es similar al ciclo de escasez de GPU de 2023-2024: en ese entonces, la tensión en la oferta impulsó a los OEM a lograr una expansión significativa de los beneficios e impulsó un fuerte aumento en los precios de los servidores (aunque, dado que este mercado es más maduro, este proceso未必完全重演未必完全重演).

Al mismo tiempo, el repunte de los precios de alquiler de GPU también está mejorando el retorno sobre el capital invertido (ROIC) de los Neoclouds:

Por un lado,提高了已部署资产的利润率通常提高了 los márgenes de beneficio de los activos ya desplegados.

Por otro lado,延长了 GPU 的经济使用周期通常延长了 el ciclo económico de uso de las GPU, permitiendo que el capital genere flujo de caja durante más tiempo.

¿Quién se beneficia más actualmente?

Los proveedores de capacidad de computación que más se benefician directamente en la actualidad son aquellos con las siguientes características:

· Estructura de contratos de corto plazo为主为主 (pueden repreciarse rápidamente)

· Poseen una gran cantidad de equipos H100 existentes

· Tienen nueva capacidad programada para entrar en línea en el corto plazo

Los Neoclouds con estructura de alquiler a corto plazo pueden liberar más rápido los contratos antiguos y volver a contratar a precios más altos, realizando así una rápida expansión de beneficios. Al mismo tiempo, también se beneficiarán en el ciclo futuro aquellos hiperescaladores y Neoclouds que hayan bloqueado con antelación capacidad de computación de la próxima generación (contratos multiyear).

Entonces surge la pregunta: ¿será que esta vez真的 "不一样"?