撰文:arndxt

编译:AididiaoJP,Foresight News

美国经济已经分裂成两个世界:一边是金融市场一片繁荣,另一边则是实体经济陷入缓慢衰退。

制造业 PMI 指数已连续萎缩超过 18 个月,是二战以来最长纪录,但股市却持续上涨,因为利润越来越集中在科技巨头和金融公司。(注:「制造业 PMI 指数」的全称是「制造业采购经理人指数」, 是衡量制造业健康状况的「晴雨表」。)

这其实是「资产负债表通胀」。

流动性不断推高同类资产价格,而工资增长、信贷创造和小企业活力却始终停滞。

结果形成了经济分裂,在复苏或经济周期中,不同领域走向完全相反的方向:

一边是:资本市场、资产持有者、科技业和大公迅猛上涨(利润、股价、财富)。

一边是:工薪阶层、小企业、蓝领行业 → 下跌或停滞。

增长与困境同时存在。

政策失灵

货币政策已经无法真正惠及实体经济。

美联储降息推高了股债价格,却带不来新就业和工资增长。量化宽松让大企业更容易借钱,却无助于小企业发展。

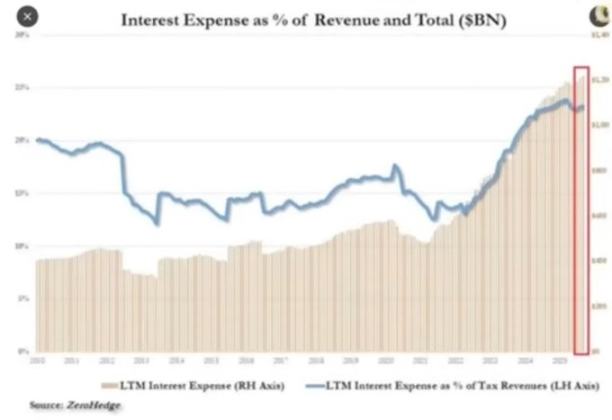

财政政策也快走到尽头。

如今近四分之一的政府收入,仅仅用于支付国债利息。

政策制定者就此陷入两难:

收紧政策抗通胀,市场就僵滞;放松政策促增长,物价又回升。这个系统已经自我循环:一旦试图降杠杆、缩表,就会冲击它赖以稳定的资产价值。

市场结构:高效收割

被动资金流和高频数据套利,把公开市场变成了闭环流动性机器。

头寸布局和波动率供应,比基本面更重要。散户事实上成了机构对手盘。这解释了为何防御性板块被抛弃、科技股估值飞天,市场结构奖励追涨,不奖励价值。

我们打造了一个价格效率极高、但资本效率极低的市场。

公开市场已成自我循环的流动性机器。

资金自动流动 → 通过指数基金、ETF 和算法交易 → 形成持续买入压力,不管基本面如何。

价格变动由资金流驱动,而非价值。

高频交易和系统化基金主宰每日成交,散户实则站在交易对面。股票涨跌取决于头寸布局和波动机制。

所以科技股持续膨胀,而防御板块落后。

社会反噬:流动性的政治代价

这个周期的财富创造集中在顶层。

最富 10% 人群持有 90% 以上金融资产,股市越涨,贫富差距越大。推高资产价格的政策,同时侵蚀了大多数人的购买力。

没有实质工资增长、买不起房,选民终将寻求改变,要么通过财富再分配,要么通过政治动荡。两者都加剧财政压力、推升通胀。

对政策制定者而言,策略很明确:保持流动性泛滥,推高市场,宣称经济复苏。用表面繁荣代替实质改革。经济依然脆弱,但至少数据能撑到下次大选。

加密货币作为泄压阀

加密货币是少数不依赖银行或政府,也能持有和转移价值的领域。

传统市场已成封闭体系,大资本早在上市前就通过私募攫走大部分利润。对年轻一代,比特币不再只是投机,更是参与机会。当整个系统看似被操纵时,至少这里还有机会。

虽然许多散户被高估值代币和 VC 抛售伤过,但核心需求依然强劲:人们渴望一个开放、公平、自己能掌握的金融系统。

展望

美国经济在「条件反射」中循环:收紧 → 衰退 → 政策恐慌 → 放水 → 通胀 → 重复。

2026 年可能迎来下一轮宽松周期,因为增长放缓和赤字扩大。股市会短暂狂欢,但实体经济不会真正改善,除非资本从支撑资产转向生产性投资。

眼下,我们正见证金融化经济的晚期形态:

-

流动性充当 GDP

-

市场沦为政策工具

-

比特币成为社会压力阀

只要系统还在把债务循环成资产泡沫,我们就得不到真正的复苏,只有名义数字上升所掩盖的缓慢停滞。