撰文:Pix

编译:Saoirse,Foresight News

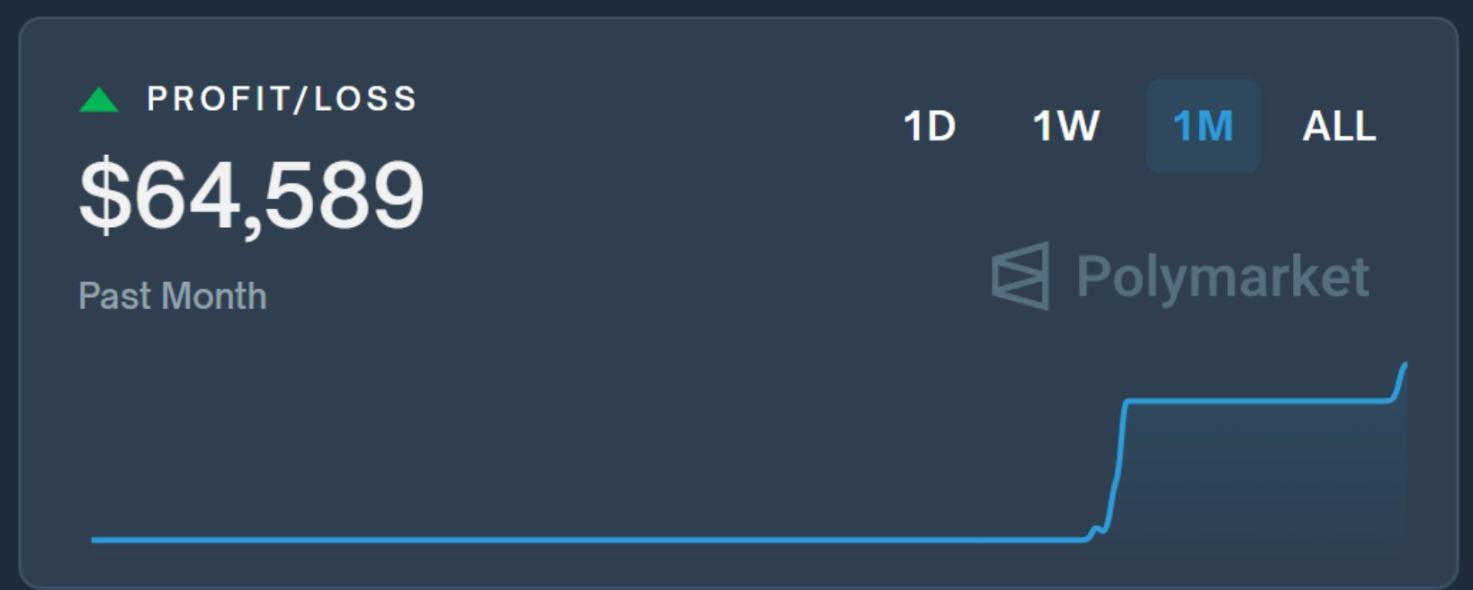

译者前言:人们对预测市场的认知多停留在「事件打赌」层面,而本文作者以 6.4 万美元月度实战收益揭示了其深层逻辑 —— 这里不是赌场,而是藏着定价偏差、市场滞后等结构性机会的盈利系统。11 种策略从跨市场套利到反身性操作,希望能为读者打开新视角,无论是交易者还是市场观察者,都能从中得窥门径。

大多数人觉得预测市场是用来打赌的,但这仅仅是表层功能。

在行家眼里,它们还能揭示更多:

-

定价不合理的赔率

-

反应滞后的市场

-

跟风的羊群行为

-

可被影响的反身性循环

如果你懂这些系统的运作逻辑,就不会只局限于为结果下注,而是能从市场结构中直接获利。

以下是我实操的 11 种方法详解:

套利策略

1、跨市场套利

同一事件在不同平台赔率不同。比如 Polymarket 上「特朗普获胜」的赔率可能是 55%,而 Kalshi 上则是 48%。

这时低买高卖,就能赚取无风险预期收益。

可以手动操作,也能通过 API 自动化执行。用凯利准则来控制交易规模效果更佳。(相关细节可见 FN 编译文章《KOL:我如何通过预测市场套利赚到 10 万美元》)

2、为市场池提供流动性

如果市场背后有自动做市商(AMM),你可以成为流动性提供者(LP)。

这类似于跨式期权策略,既能保持 delta 中性(delta-neutral,,指风险对冲状态),又能从交易活动中赚取手续费。

在波动大、关注度高的市场里,这种方式收益尤其可观。

3、贝叶斯更新 vs 市场滞后

(贝叶斯更新:Bayesian Updating,指根据新信息不断调整对某个事件发生概率的判断,从而逐步接近更准确的结论。)

市场反应往往很慢,去中心化市场尤其明显。

比如某候选人退出选举,多数投注者不会立刻调整仓位。

但如果你有个能根据新信息实时更新赔率的模型,就能抢在他们行动前布局。

这段时间差就是你的利润空间。

元反身性与激励漏洞利用

(元反身性:Meta-Reflexivity,它描述的是市场参与者的行为不仅受市场状态影响,还会反过来塑造市场本身,甚至改变市场所预测的事件结果的深层互动关系。)

4、交易预言机

有些市场的结果判定依赖单一新闻源。

如果某个赌局的规则是「X 事件是否会在 Y 日期前发生(据 CNN 报道)」,那你其实不是在赌事件本身,而是在赌 CNN 会不会报道这件事。

摸清这些「预言机」(信息源)的偏见和报道倾向,就是巨大的优势。

5、反身性套利

有些市场能反过来促成它所预测的结果。

比如有个赌局是「项目 X 会在第三季度前上线吗?」,如果你买了「会」,就有动力去推动这件事成真。

发推文造势、联系项目团队、带动社区热度……

预测市场是可以被主动引导的。

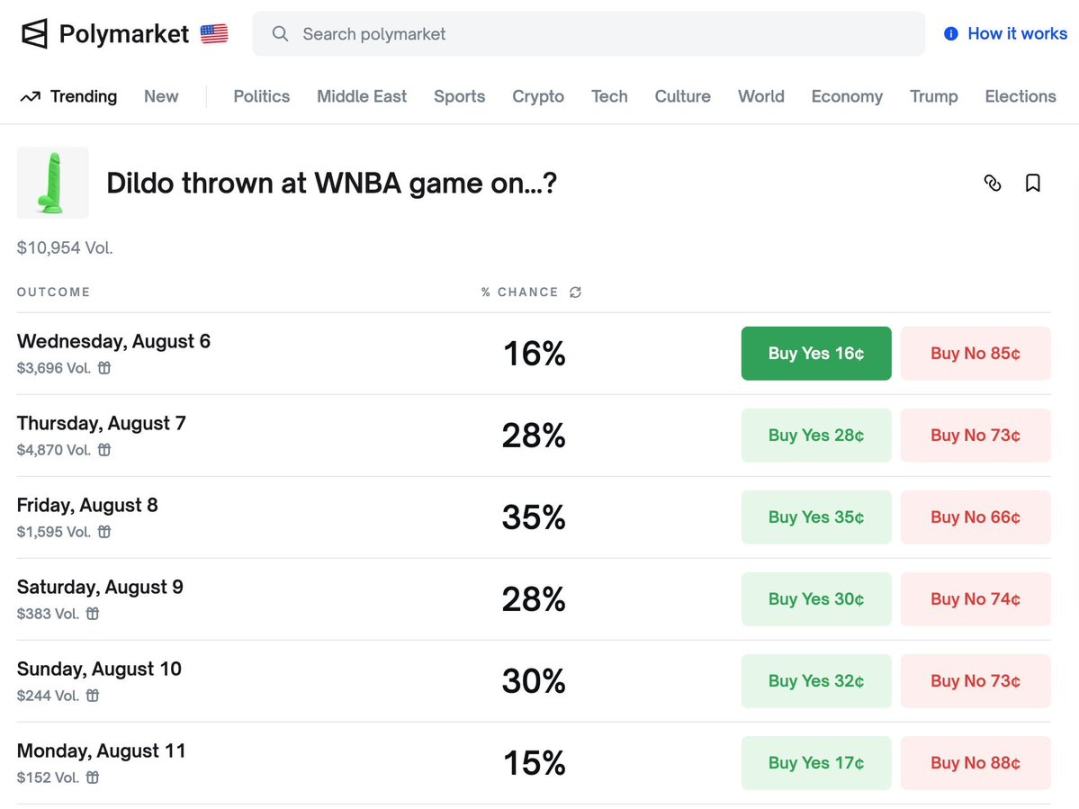

还记得 WNBA 赛场上出现橡胶制品的事件吗?只要想办法,总能找到让自己获利的方式,懂的都懂……

把预测市场当情报源

6、用赔率指导永续合约交易

像 Polymarket 这类平台,对概率的反映往往比媒体更快。

如果以太坊 ETF 获批的赔率突然飙升到 90%,你甚至能在新闻公布前就抢先建立以太坊多头仓位。

7、代币交易的抢先布局

有些市场能预判项目的火爆程度。

当 Polymarket 新增某个代币的相关赌局时,往往预示着该代币即将迎来高交易量。

你不必押注赌局结果,只需顺着这个趋势布局,或者在上线时做好提供流动性的准备就行。

结构性操作

8、将预测市场视为合成期权

二元结果的赌局其实类似有上限的期权。

比如还有 3 天到期、当前价格 0.09 的「YES」选项,若实际发生概率有 20%,就属于波动率定价错误。

把它当成期权来分析,建模计算 delta(价格对概率的敏感度)、theta(时间衰减)及 gamma(敏感度的变化率)即可。

9、构建自定义组合投注

Parlay Bet 指投注者将两场或更多场独立投注组合成单一投注的玩法。只有所有组合的投注都命中,整个「连投」才算赢;若其中任何一场投注失败,整个连投就输掉 。

叠加多个市场就能创造合成组合策略。

比如特朗普赢得共和党初选的赔率是 70%,赢得大选的赔率是 40%,若前者如你所料成真,后者的赔率肯定会暴涨,这时再买入后者即可获利。

10、税务规划

在某些地区,预测市场的亏损可申报为赌博损失。

如果你持有加密货币有收益,通过结构化操作制造一些亏损,可能会减少税单。

不过务必咨询专业人士。

代币敞口操作

11、交易基础设施代币

有些平台有原生代币(如 Zeitgeist、Truemarkets 等)。

当平台交易量激增时,这些预测市场代币的价格往往会滞后上涨(非投资建议)。

说实话我也不太会评估这些代币,但「大趋势来时,所有船都会浮起来」。

我目前没持仓,不过未来可能会做些流动性提供。

结语

预测市场常被误解为简单的赌博工具,

但其实里面藏着丰富的数据、行为模式和时间差机会。

如果你把它当成一套运行逻辑而非赌场,就会发现处处都是不对称的获利机会。