Биткойн готовится превзойти золото, так как последнее исследование Fidelity подчеркивает переломный момент в динамике производительности, сигнализируя о новой эпохе доминирования цифрового средства хранения ценности.

Fidelity сообщает, что вскоре Биткойн может взять эстафету от золота

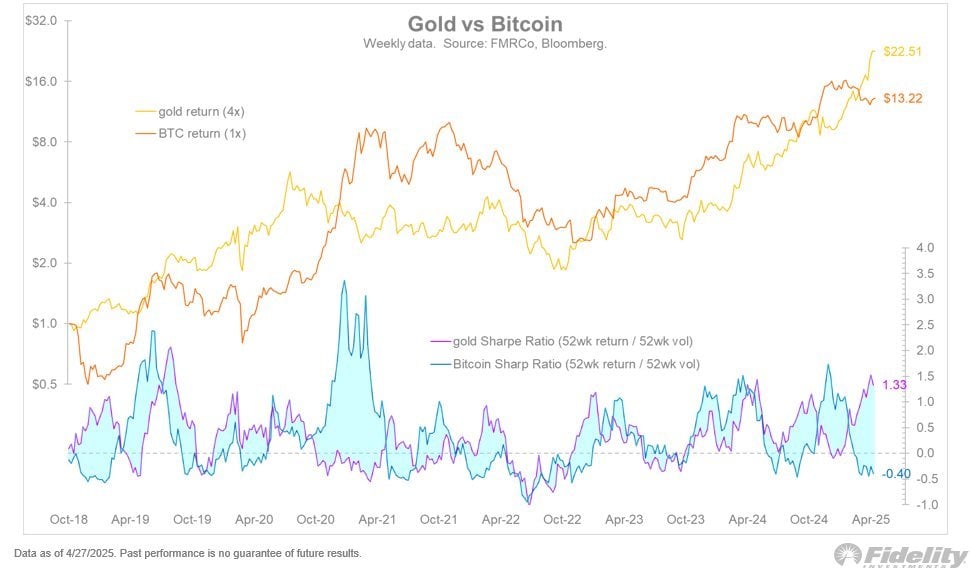

Директор по глобальной макроэкономике компании Fidelity Investments, Джурриен Тиммер, представил всеобъемлющий анализ динамики между биткойном и золотом 27 апреля через серию публикаций на социальной платформе X. Ссылаясь на данные Fidelity Management & Research Company (FMR Co) и Bloomberg, Тиммер проанализировал изменения коэффициентов Шарпа этих двух активов — индикатора, измеряющего доходность с учетом риска — и указал на потенциальный переломный момент в их относительной производительности.

«Иронично, что золото и биткойн отрицательно коррелируют друг с другом. Как показано на графике ниже, оба актива попеременно занимают лидирующие позиции, как это измеряется их коэффициентами Шарпа», — отметил он, добавив:

Судя по всему, возможно, настало время биткойну взять на себя лидерство, учитывая, что его коэффициент Шарпа составляет -0.40, в то время как у золота – 1.33. Так что, возможно, вскоре произойдет передача эстафеты от золота биткойну.

График, представленный в комментарии, показывает, что золото недавно принесло доходность в размере $22.51 по сравнению с $13.22 у биткойна, при этом производительность золота масштабирована с помощью множителя 4x, чтобы отразить его меньшую волатильность по сравнению с немасштабированной доходностью 1x биткойна.

Директор по глобальной макроэкономике Fidelity недавно призвал инвесторов рассматривать оба актива как часть единой стратегии, а не противоположных вариантов. «Зачем выбирать между золотом и биткойном, если можно иметь и то, и другое? Я вижу их как разных игроков в одной команде». Он предложил начальное портфолио, состоящее из четырех частей золота к одной части биткойна, отмечая разницу в волатильности: «Волатильность золота составляет четверть биткойн, хотя у них похожие коэффициенты Шарпа». Он также объяснил, как он видит оценку через нормализованную призму:

Если мы сравним историческую цену биткойна с золотом в соотношении 1:1, мы увидим, что биткойн доминирует. Но если мы сравним биткойн с золотом в соотношении 1:4, мы увидим, что эти два актива более похожи.

Кроме метрик производительности, Тиммер прокомментировал психологические и поведенческие аспекты инвестирования в биткойн. Он описал его волатильность и непредсказуемость как фундаментальные характеристики: «Биткойн немного отличается от золота, поскольку он обладает этой двойственностью, как доктор Джеккиль и мистер Хайд». Согласно Тиммеру, биткойн процветает, когда денежная масса (М2) и акции расширяются, используя свое двойное привлечение как спекулятивного актива и средства хранения ценности. Золото, с другой стороны, он отметил, является «всего лишь одной вещью», предлагая больше стабильности. Тиммер признал легитимность биткойна в современном денежном ландшафте, описывая его как «современное изобретение, которое стремится стать твердой валютой в эпоху легких денег».