Отчет — не формальность, а защита ваших активов

Стейблкоины давно стали опорой крипторынка. Они соединяют мир фиата и блокчейн, используются в расчетах, DeFi, трейдинге и институциональных сделках. Но главное — каждый пользователь хочет быть уверен, что за его токеном действительно стоит доллар. Именно для этого существуют отчеты об аттестации резервов.

Это документы, которые публикуют такие эмитенты, как Circle (USDC) или Tether (USDT), чтобы доказать: каждый токен обеспечен реальными, ликвидными активами. И если вы держите стейблкоины — вы должны уметь читать эти отчеты.

Что такое отчет об аттестации стейблкоина

Аттестация — это проверка третьей стороной (обычно аудиторской фирмой), что в день отчета резервы действительно соответствуют количеству выпущенных токенов. Это не аудит в полном смысле, а скорее моментальный снимок:

«На эту дату резервы были на месте».

Например, Circle регулярно публикует отчеты, подтверждающие, что количество USDC в обращении полностью покрыто казначейскими облигациями, кэшем и другими ликвидными активами. Это повышает доверие и привлекает институциональных игроков.

Читать также на Coinspot: почему венчурные фонды делают ставку на стейблкоины — и чем это поможет рынку. Без прозрачных резервов такого институционального спроса просто не было бы.

Что важно искать в отчете

- Дата отчета. Это точка, на которую проверялись резервы. После этой даты все может измениться.

- Объем токенов в обращении и сумма резервов. Последняя должна быть равна или выше — иначе тревожный сигнал.

- Состав резервов. Только надежные активы: US Treasuries, банковский кэш, репо. Риски, структурные продукты и обтекаемые формулировки — повод насторожиться.

- Кто провел проверку. Deloitte, Grant Thornton и другие признанные аудиторские фирмы — это плюс. Безымянные структуры — минус.

- Какие токены исключены из расчетов. Например, тестовые или замороженные токены не входят в обращение, и должны быть учтены отдельно.

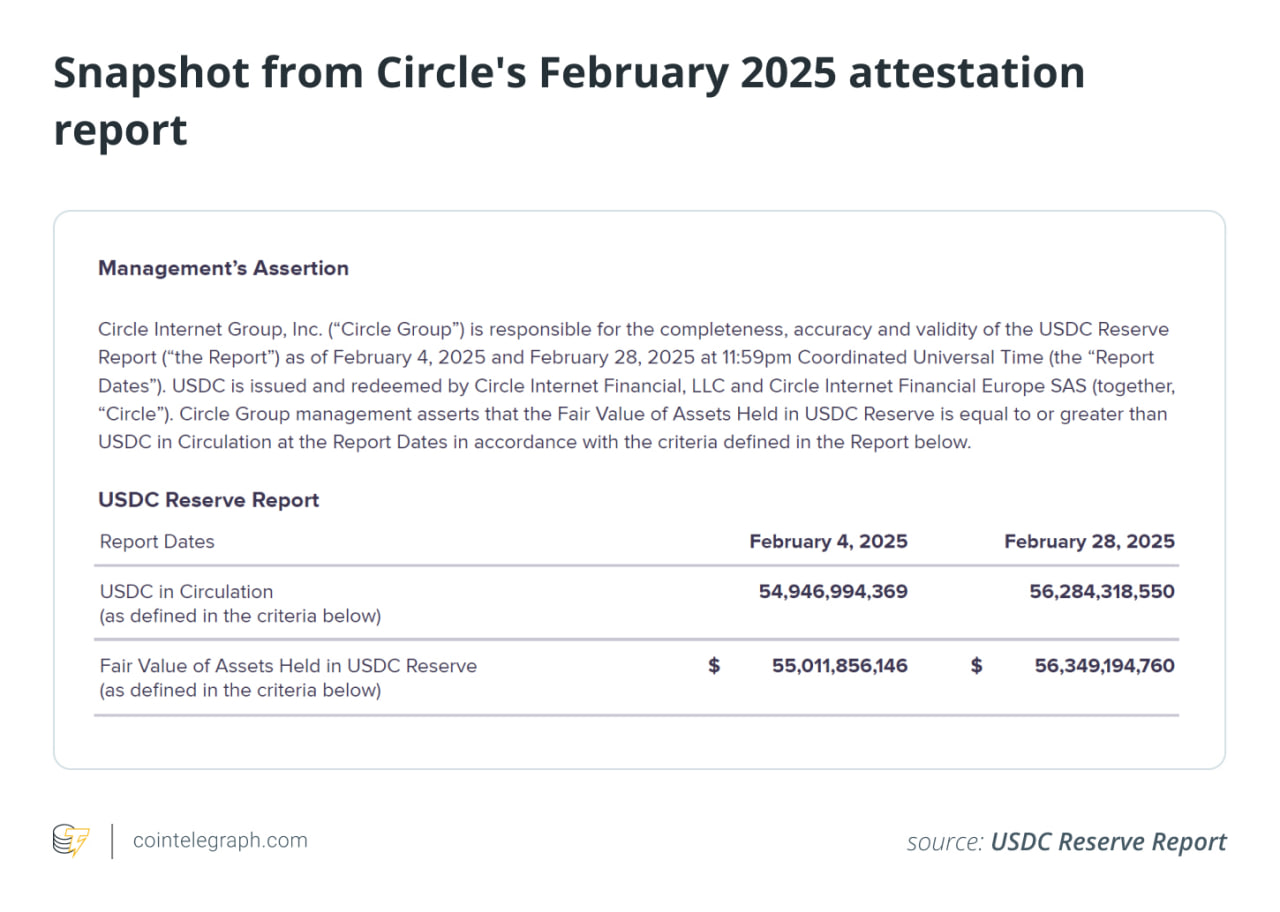

Пример: отчет Circle за февраль 2025 года

В марте Circle опубликовала отчет за февраль 2025 года. Его провела Deloitte — один из «большой четверки» аудиторов. В отчете указано:

- На 4 февраля в обращении было $54,95 млрд USDC, при этом резервов — $55,01 млрд.

- На 28 февраля — $56,28 млрд USDC и $56,35 млрд резервов.

- Резервы размещены в казначейских бумагах, репо и банковском кэше.

- Более 993 000 токенов на заблокированных блокчейнах (например, Flow) исключены из обращения — что делает расчеты более точными.

Такой уровень прозрачности — важная часть доверия к USDC и стандарт, к которому стремятся другие эмитенты.

Читать также на Coinspot: SEC официально признала USDC и USDT не ценными бумагами. Это закрепляет юридическую позицию стейблкоинов и создаёт базу для их использования в глобальных расчётах.

Почему отчеты важны для рынка

Если в отчете окажется, что у эмитента не хватает резервов — последствия могут быть разрушительными:

- Потеря доверия.

- Массовые выводы средств.

- Потеря привязки к доллару.

- Давление со стороны регуляторов.

Это уже происходило в истории. Именно поэтому отчёты об аттестации — не бюрократия, а ключ к стабильности всего крипторынка.

Стандарты AICPA: 2025 станет годом прозрачности

Американский институт аудиторов (AICPA) в 2025 году выпустил критерии для отчётов стейблкоинов. Теперь эмитенты должны указывать:

- Какие токены считаются подлежащими выкупу.

- Где и как размещены резервы.

- Какие юридические и операционные риски могут повлиять на выкуп.

Это делает отчеты сопоставимыми и понятными для инвесторов и регуляторов. Такие стандарты со временем могут стать обязательными.

Итог: Как отличить стейблкоин с резервами от пустышки

Отчеты об аттестации подтверждают, что за каждым цифровым долларом действительно стоит реальный актив в резерве. Игнорирование таких отчётов повышает риски. Важно разбираться в том, что входит в состав резервов, кто проводил проверку и по какой методологии. Прозрачность — основа доверия к любому стейблкоину.

Читать далее: Крамер: Nvidia и Apple заманивают в ловушку и быков, и медведей