美国消费者的崩溃:

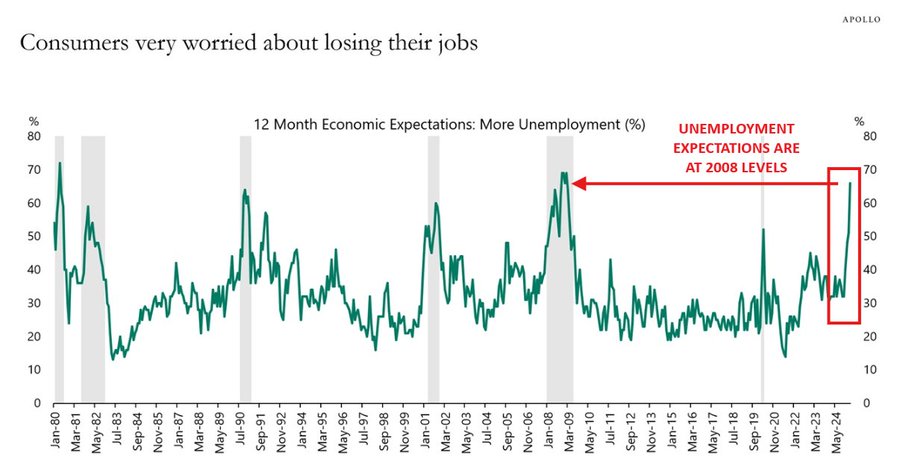

美国的失业预期现已超过2020年的水平,并达到了自2008年以来的最高点。

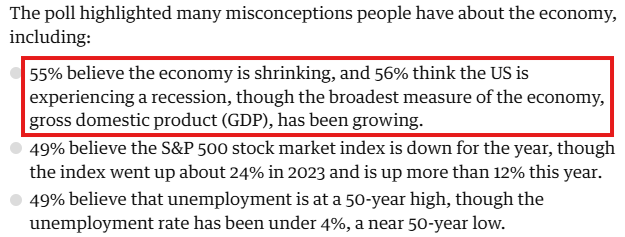

2024年的一项调查显示,高达56%的美国人认为美国正处于经济衰退中。

美国即将步入经济衰退吗?

以下是哈里斯民意调查公司在2024年5月(大选前夕)进行的一项调查:

56%的美国人认为美国正处于经济衰退中,49%的人认为标普500指数当年迄今(YTD)下跌。

然而,实际上,当时美国GDP增长“强劲”,标普500指数年内上涨了12%。

时至今日,消费者的悲观情绪更加严重。

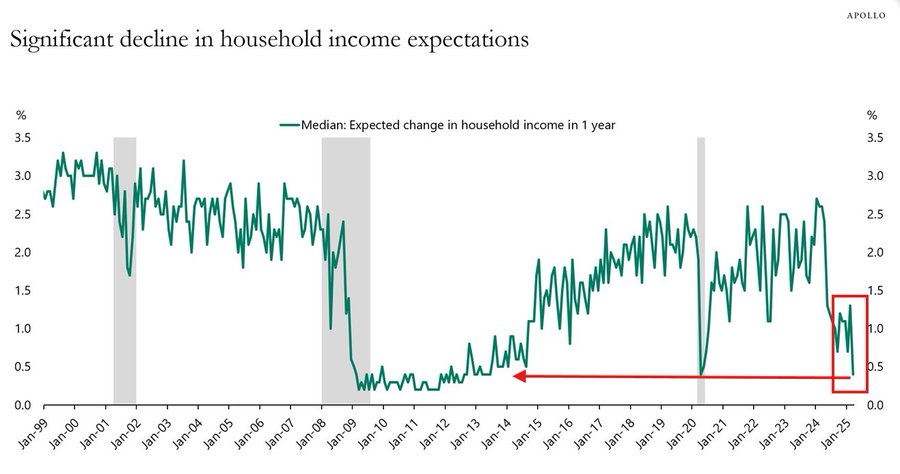

未来12个月家庭收入的预期变化中位数已经大幅下降。

事实上,当前的预期已降至自2020年3月全球经济封锁以来的最低水平。

通胀使情况更加恶化:

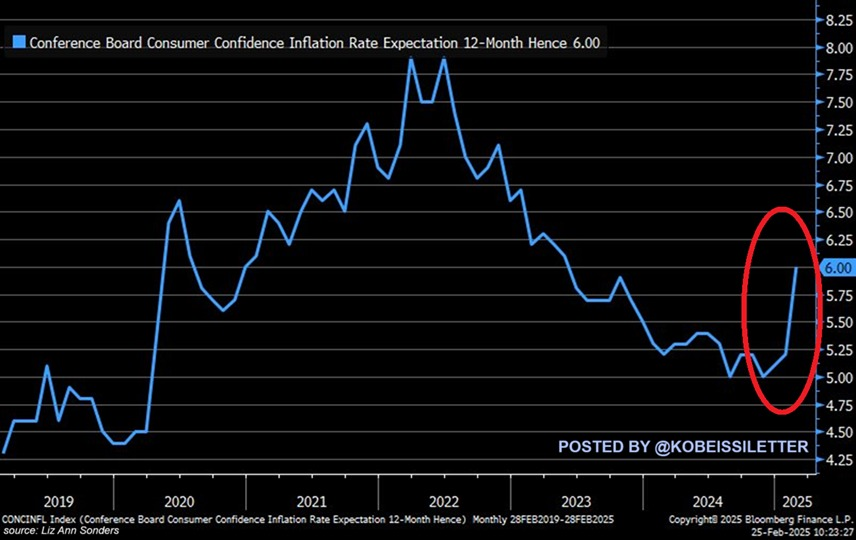

美国消费者认为未来12个月的通胀率将上升至6.0%,这是自2023年5月以来的最高水平。

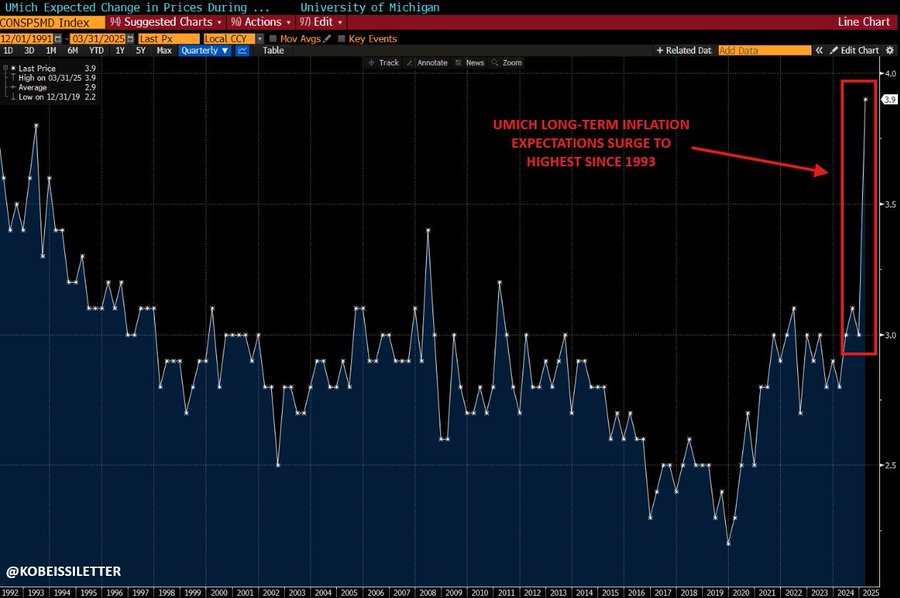

美国人预计未来5到10年的年均通胀率为3.9%,创下30年来的新高。

我们实际上正经历多年累积的通胀影响。

美国的长期通胀预期已正式达到自1993年以来的最高水平。

随着特朗普总统推出大规模关税政策,经济不确定性上升,通胀预期也随之上扬。

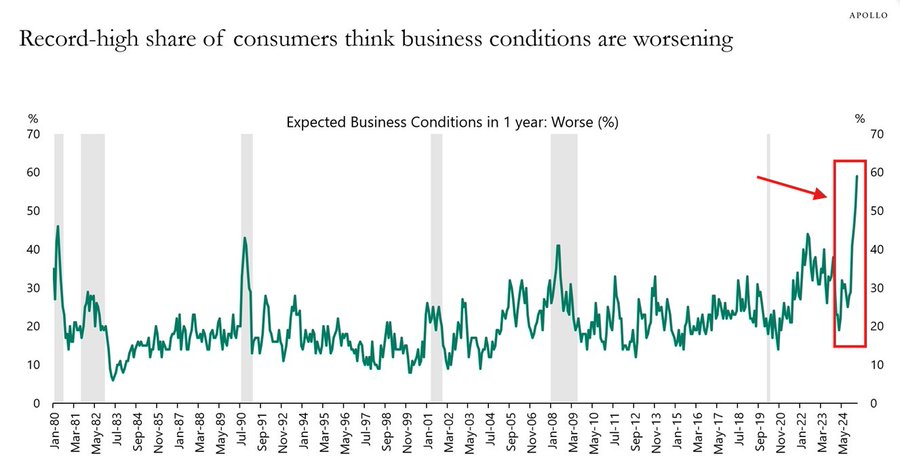

其结果是消费者信心的严重崩溃。

创纪录的约60%的美国消费者预计未来12个月商业环境将恶化。

即使在2008年房市崩盘最严重的时期,该指标的峰值也仅约为42%。

可以肯定地说,美国消费者的悲观情绪达到了近代历史上的最高点。

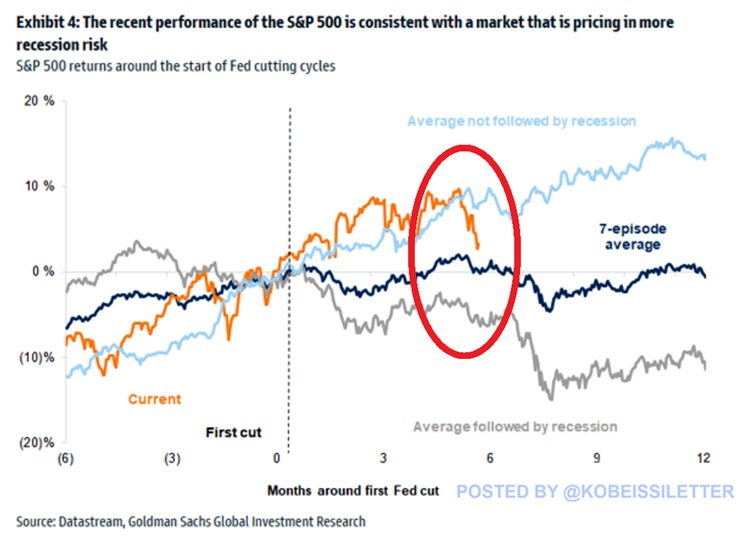

市场正在消化经济衰退的预期:

自美联储于2024年9月开始降息以来,标普500指数已下跌2%。

在经济衰退期间的降息情况下,标普500指数通常在6个月内下跌6%,12个月内下跌10%。

历史数据显示,政策转向后的平均6个月回报仅为1%。

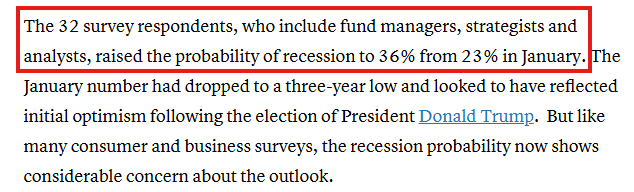

此外,不仅仅是普通消费者感到悲观。

在3月份的CNBC美联储调查中(涵盖基金经理、策略师和分析师),经济衰退的可能性大幅上升。

衰退概率从1月份的23%跃升至36%。

机构投资者的情绪已明显转向悲观。

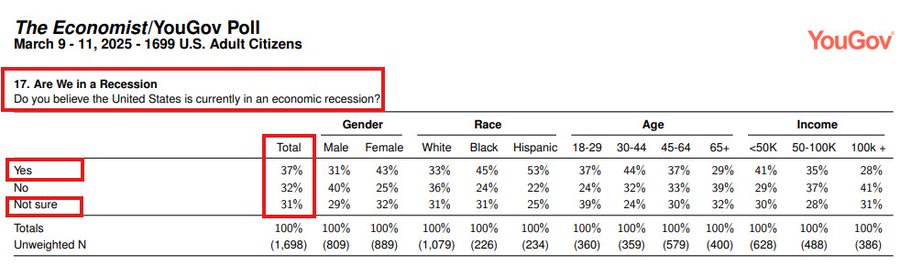

在上周的《经济学人》/YouGov民意调查中,美国人被问及对经济的看法。

目前,37%的人认为美国正处于经济衰退中,31%的人不确定。

仅有32%的人认为美国目前不处于经济衰退。

这正是市场对降息预期大幅上升的原因。

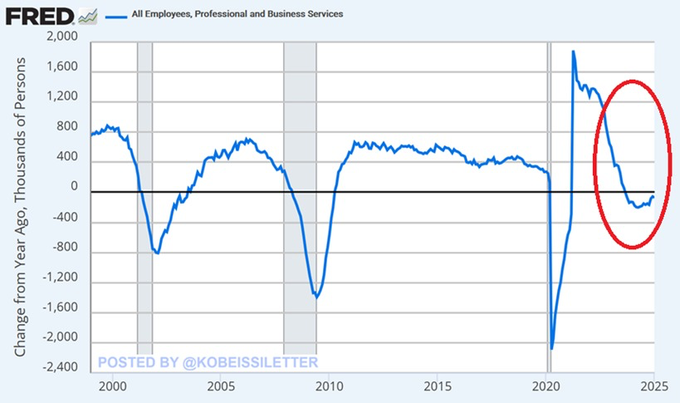

这一次,白领工作也受到了冲击。

自2023年5月以来,美国专业和商业服务行业已减少了248,000个岗位。

该行业的就业人数已连续17个月下降,创下自2008年以来最长的下滑周期。

劳动力市场正在走弱。

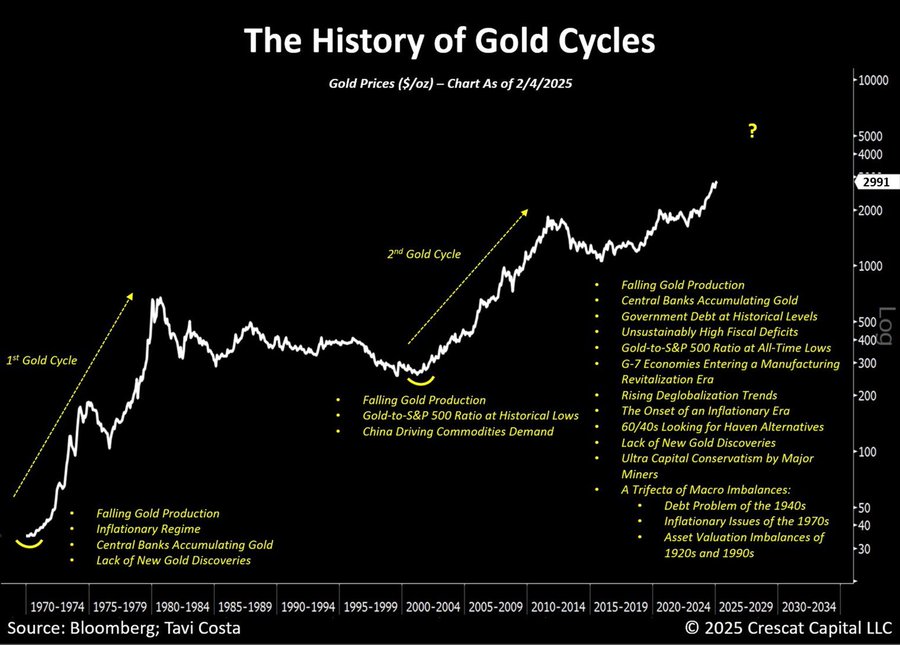

最后,经济最具指示性的迹象之一就是黄金。

在美国债务危机、通胀、贸易不确定性和衰退担忧的背景下,黄金价格飙升。

我们预期未来将发生重大变化。