2025 年 3 月 18 日,在纽约 Tokenize 峰会上,合成美元协议龙头 Ethena 与资产代币化平台 Securitize 宣布将推出专为机构投资者设计的区块链网络 —— Converge。该项目定位为「传统金融与数字美元的结算层」,通过与以太坊虚拟机(EVM)的无缝兼容,实现现有智能合约及 DApp 的平滑迁移,并计划在 2025 年第二季度正式上线。

Securitize CEO Carlos Domingo 和 Ethena 创始人 Guy Young 宣布 Converge

Converge:合规与性能双驱动的机构级 DeFi 平台

Converge 旨在为传统金融机构提供一个既满足严格合规要求又不牺牲技术性能的基础设施平台。

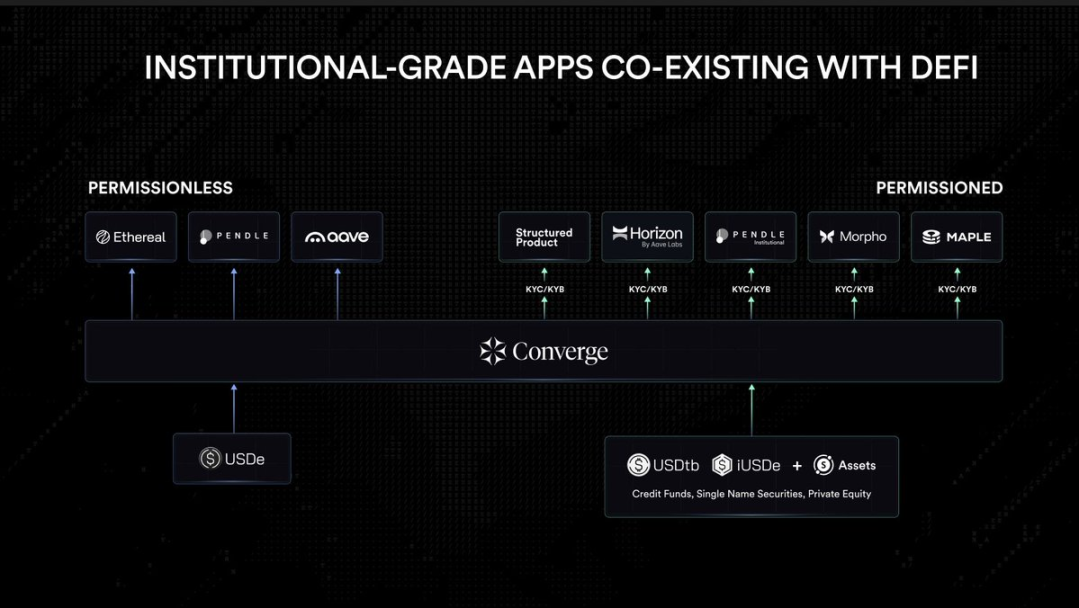

平台充分利用 EVM 兼容特性,实现以太坊智能合约和去中心化应用的无缝对接,从而大幅降低开发者和用户的迁移成本。同时,架构借鉴了 Rollup 等技术,确保系统在扩展性与安全性上的双重优势。为满足全球监管的多重要求,Converge 引入了包括 KYC/KYB 验证、机构级托管服务(由 Anchorage、Fireblocks 等机构提供)以及需许可验证节点等严格合规措施。

Converge 网络将支持两种并行运营模式 —— 一方面保障完全无需许可的 DeFi 应用自由发展,另一方面为传统金融机构打造合规产品。例如,Securitize 发行的代币化证券不仅可作为链上抵押品参与定制化货币市场,其背后的合规设计也为机构投资者提供了可信赖的接入入口。

核心资产与网络安全保障

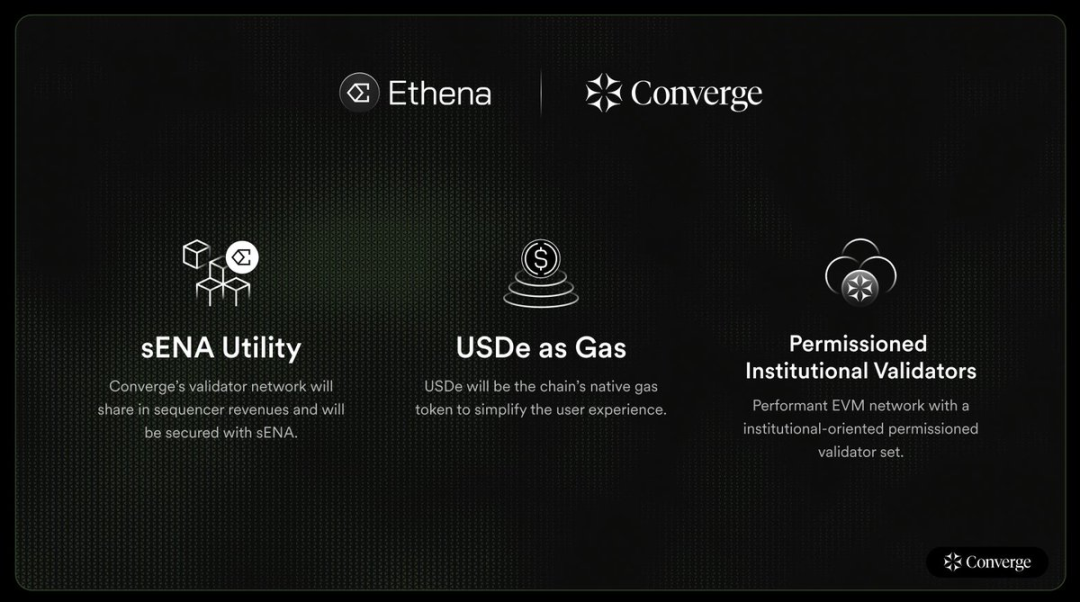

在 Converge 的设计中,USDe、USDtb 与 sENA 将作为支撑整个链的核心金融资产,发挥至关重要的作用。同时,网络将依托一套许可制的机构级验证节点体系构建,这些验证者需要质押 Ethena 治理代币 ENA 以确保网络的安全和稳定。此外,USDe 与 USDtb 将作为网络原生 GAS 代币,使用户能够以更低摩擦成本进行交易,从而提升平台的整体交易效率和用户体验。

互补优势:Ethena 与 Securitize 的强强联手

此次合作展示了加密原生协议与传统金融牌照持有者之间的互补效应。Ethena 凭借 TVL 超过 60 亿美元的合成美元 USDe,在 DeFi 生态系统中占据了举足轻重的地位,其通过 Delta 对冲策略确保稳定币价值的运作模式吸引了包括 BlackRock 在内的众多机构关注。而 Securitize 作为受 SEC 监管的资产代币化先锋,已累计发行超 20 亿美元的链上证券,服务对象涵盖贝莱德(Blackrock)、KKR 等传统资管巨头。

双方决定将各自的核心资源和技术优势注入 Converge,Ethena 计划将其近 60 亿美元生态体系整体迁移至新链,并在平台上发行原生稳定币 USDe、由贝莱德 BUIDL 基金支持的 USDtb 以及专为资产管理机构打造的 iUSDe;而 Securitize 则将在 Converge 部署其完善的代币化证券发行与管理体系,覆盖股票、债券、房地产等多种资产类别,并积极探索链上股票交易等新型应用场景。

多元生态:顶级 DeFi 应用与机构托管齐力赋能

Converge 在生态布局方面也展现出强大的吸引力。平台已吸纳了诸如 Pendle、Aave Labs 旗下 Horizon、Morpho 等 DeFi 应用方,未来将共同开发定制化的机构产品,满足各类金融需求。在资产安全与托管方面,Anchorage、Copper 等多家机构将提供全方位的支持;而 LayerZero、Wormhole 等跨链互操作方案以及 RedStone 预言机则确保了平台在资产跨链传输和数据准确性方面的稳定运行。

此外,Converge 的验证节点由传统金融机构和中心化交易所联合构成,并要求质押 Ethena 治理代币 ENA。虽然这一设计可能引发有关去中心化程度的讨论,但团队认为引入受监管实体将极大增强机构对平台的信任,为未来大规模资本流动奠定坚实基础。

挑战与前景:万亿级市场的探索之路

Converge 受到了市场的广泛关注,但未来发展面临诸多挑战。首先,全球不同司法辖区对合规要求的差异使得平台在证券型代币的发行与交易规则上需要进行持续适应和调整;其次,是否能在生态冷启动阶段证明链上金融的效率与成本优势,吸引更多机构积极参与,也将是项目成功的关键。

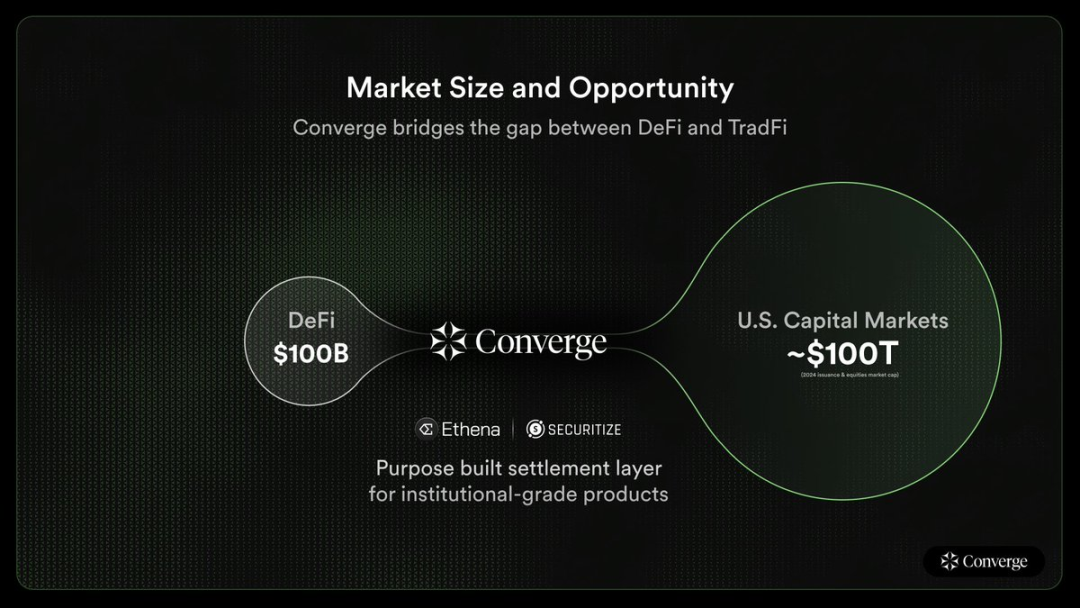

全球 DeFi 总锁仓额不断攀升,而传统资本市场规模远超百万亿美元,即便只有极小比例的资本流入链上,也将带来巨大增量。正如 Ethena 创始人所言,加密行业需要超越存量资金的内部流转,Converge 的目标是成为万亿级传统资本进入链上的入口。