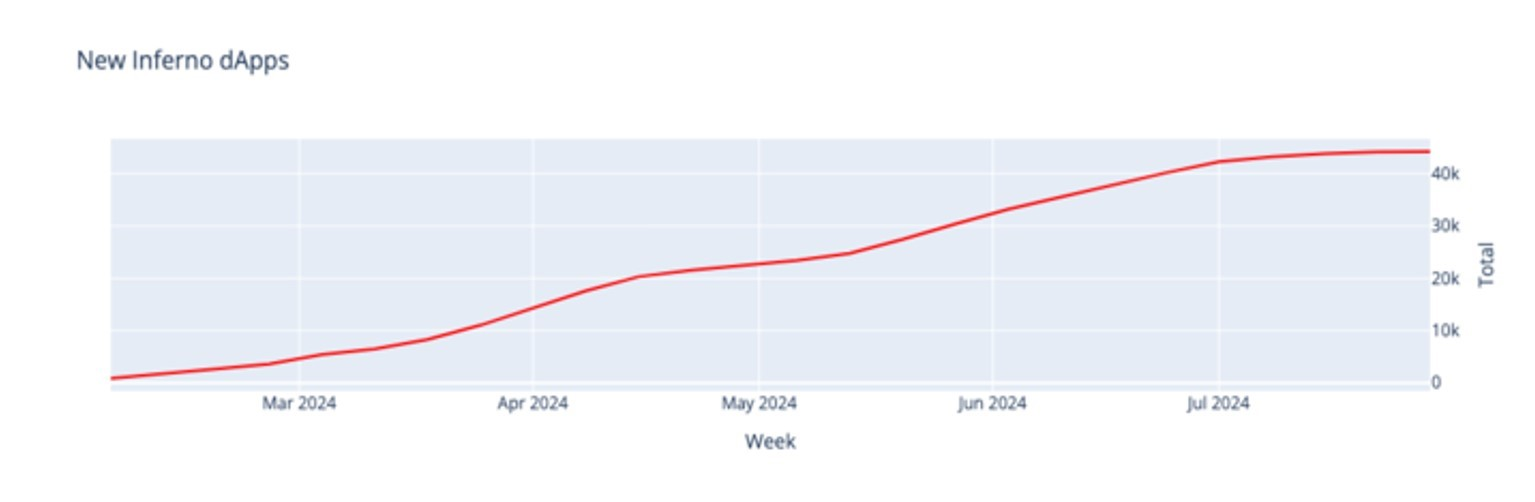

Число вредоносных dapps, использующих сервис Inferno Drainer для кражи криптовалют, выросло втрое за полгода и достигло 40 000. Об этом пишет Cointelegraph со ссылкой на статистику компании Blockaid.

В ноябре 2023 года команда криптодрейнера объявила о закрытии инструмента, однако в текущем году он снова активизировался.

«В начале года мы видели около 800 новых вредоносных dapps в неделю. Теперь это число — 2400 в неделю», — пояснил руководитель отдела исследований и разработок Blockaid Оз Тамир.

По его словам, Inferno Drainer вряд ли обладает особыми возможностями, привлекающими злоумышленников. Как правило, последние отдают предпочтение доступным инструментам с низкими комиссиями.

В целом Blockaid отмечает рост попыток мошенничества со стороны различных субъектов угроз — в среднем их сканирование обнаруживает 180 000 различных вредоносов в неделю. Тамир связывает тенденцию с «бычьими движениями» на рынке.

«В экосистему поступает все больше пользователей и денег, поэтому злоумышленники все больше мотивированы инвестировать в новые, нестандартные атаки», — объяснил он.

Исследователь добавил, что «меньшие меры безопасности» в новых сетях предоставляют хакерам возможность быстро заработать.

Напомним, Inferno Drainer рекламировался как мультичейн-скам. Его создатели предоставляли клиентам панель для администрирования с возможностью настройки фишинговых страниц и даже предлагали пробную версию. За свои услуги они получали 20% от украденных пользователями средств.

Только за 2023 год с его помощью были похищены активы на сумму почти $70 млн.