Председатель Федеральной резервной системы США Джером Пауэлл (Jerome Powell) заявил, что пришло время для корректировки денежно-кредитной политики. Выступая на ежегодном симпозиуме ФРС в Джексон-Холе, глава американского центробанка отметил значительный прогресс в борьбе с инфляцией и охлаждение рынка труда.

«Моя уверенность в том, что инфляция находится на устойчивом пути к целевому уровню в 2%, возросла», — подчеркнул Пауэлл. Он также добавил, что «охлаждение рынка труда неоспоримо, и мы больше не находимся в состоянии перегрева».

По словам Пауэлла, Федеральная резервная система добилась значительного прогресса в достижении стабильности цен, избежав при этом резкого роста безработицы. «Мы сделаем все возможное для поддержания сильного рынка труда, продолжая движение к ценовой стабильности», — заявил он.

Глава ФРС отметил, что сроки и темпы снижения процентных ставок будут зависеть от данных, прогнозов и баланса рисков. «Текущий уровень ключевой ставки дает достаточно возможностей для реагирования на риски, включая нежелательное дальнейшее ослабление рынка труда», — пояснил Пауэлл.

Реакция рынка на выступление была незамедлительной. Фьючерсы на краткосрочные процентные ставки США выросли, а трейдеры увеличили ставки на снижение ставок ФРС.

Ожидания рынка и потенциальные последствия

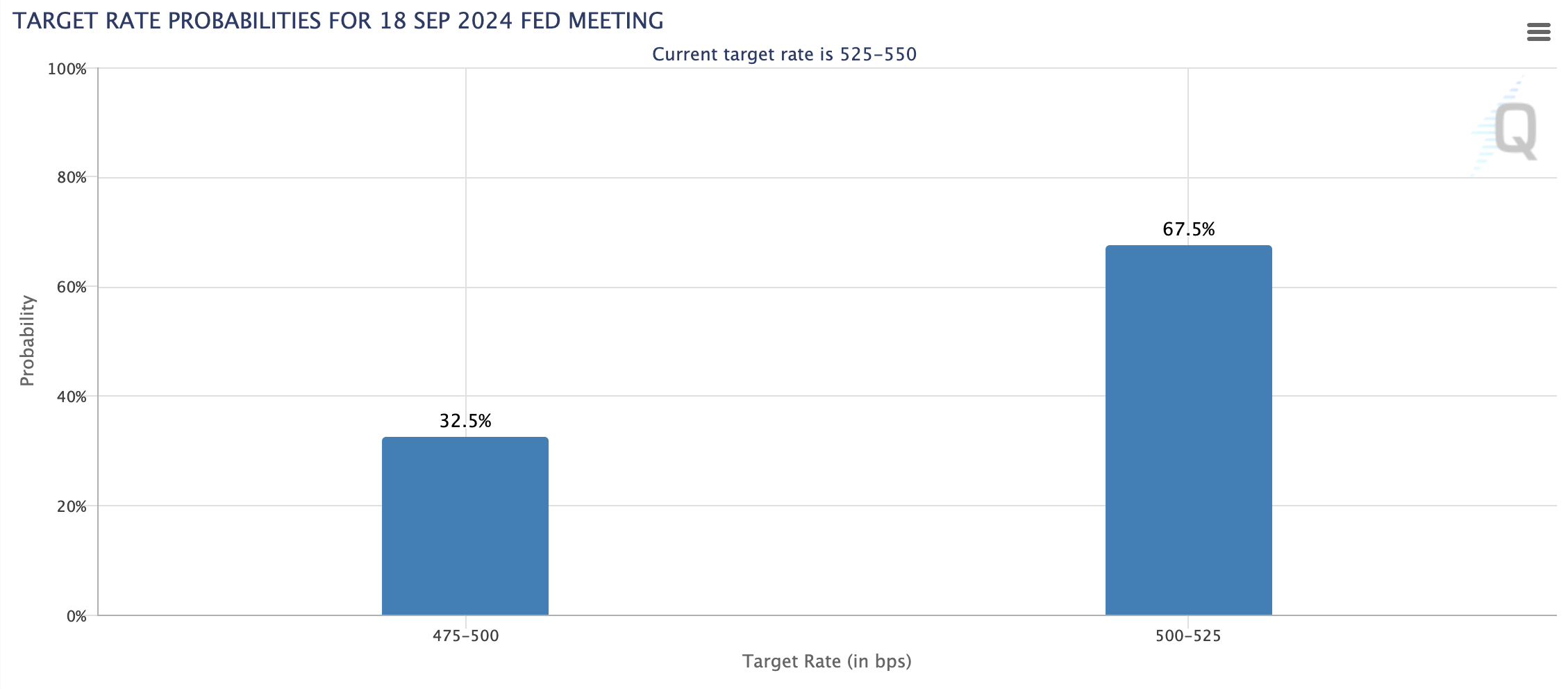

Свопы ФРС, остаются стабильными, отражая ожидания снижения ставок почти на 100 базисных пунктов к концу года. Трейдеры фьючерсов на процентные ставки оценивают вероятность снижения ставки ФРС на 50 базисных пунктов в сентябре примерно как один к трем, что выше, чем до выступления Пауэлла.

Заявления главы ФРС указывают на возможный поворот в монетарной политике США. Смягчение денежно-кредитной политики может оказать существенное влияние на финансовые рынки, включая рынок криптовалют.

Рынок, внимательно следящий за сигналами от ФРС, получил четкое указание на готовность регулятора к смене курса. Теперь участники рынка сосредоточат внимание на предстоящих экономических данных, которые могут повлиять на решения ФРС о сроках и масштабах снижения ставок.

Влияние на рынок криптовалют

Смягчение политики ФРС может иметь значительные последствия для криптовалютного рынка:

- Снижение процентных ставок обычно приводит к уменьшению доходности традиционных финансовых инструментов, что может повысить привлекательность криптовалют как альтернативных активов.

- Более мягкая монетарная политика может стимулировать приток капитала в рисковые активы, к которым относятся и криптовалюты.

- Исторически, периоды смягчения политики ФРС часто совпадали с ростом стоимости биткоина и других цифровых активов.

- Ожидание снижения ставок может привести к ослаблению доллара США, что потенциально увеличит спрос на криптовалюты как на альтернативное средство сбережения.

Однако стоит отметить, что рынок криптовалют подвержен влиянию множества факторов, и реакция на изменения в политике ФРС может быть неоднозначной. Инвесторам следует внимательно следить за развитием событий и учитывать все риски при принятии инвестиционных решений.