Auteur:Wintermute

Compilation: Deep Tide TechFlow

Guide Deep Tide: Cet article, rédigé par un trader OTC de Wintermute, analyse en profondeur les causes fondamentales de la fuite actuelle des capitaux des particuliers du marché des cryptomonnaies. Historiquement, les marchés haussiers des cryptos étaient souvent alimentés par la spéculation des particuliers, mais les dernières données indiquent que ces derniers affluent vers les actions américaines à un rythme record, transformant la relation entre les cryptos et les actions d'une corrélation "haussière/baissière simultanée" en une relation de "balançoire". Avec la baisse de la volatilité du marché des cryptos, la réduction des barrières à l'entrée et à la sortie, et l'avantage analytique que l'IA confère aux particuliers sur les marchés actions, les cryptomonnaies ne sont plus le véhicule privilégié pour la spéculation des particuliers. Comprendre cette logique de rotation des capitaux nous aide à réajuster notre cadre d'investissement multi-actifs.

Article intégral :

L'activité des particuliers a toujours été le moteur du marché des cryptomonnaies. Grâce à la spéculation, aux achats réflexes lors des baisses, et à la rotation flexible des capitaux entre différents jetons, les investisseurs particuliers ont défini chaque cycle majeur de l'histoire des cryptos. Mais les dernières données suggèrent que la relation entre les particuliers et le marché des cryptos est en train de changer.

Depuis un moment, nous alertons sur le fait que le marché boursier américain capte l'attention des particuliers, au détriment de la liquidité des altcoins. Les dernières données du service stratégique de JP Morgan, combinées à nos données exclusives sur les flux de capitaux, indiquent davantage que les actions américaines et les cryptomonnaies deviennent des actifs risqués substituables.

Inversion de la corrélation

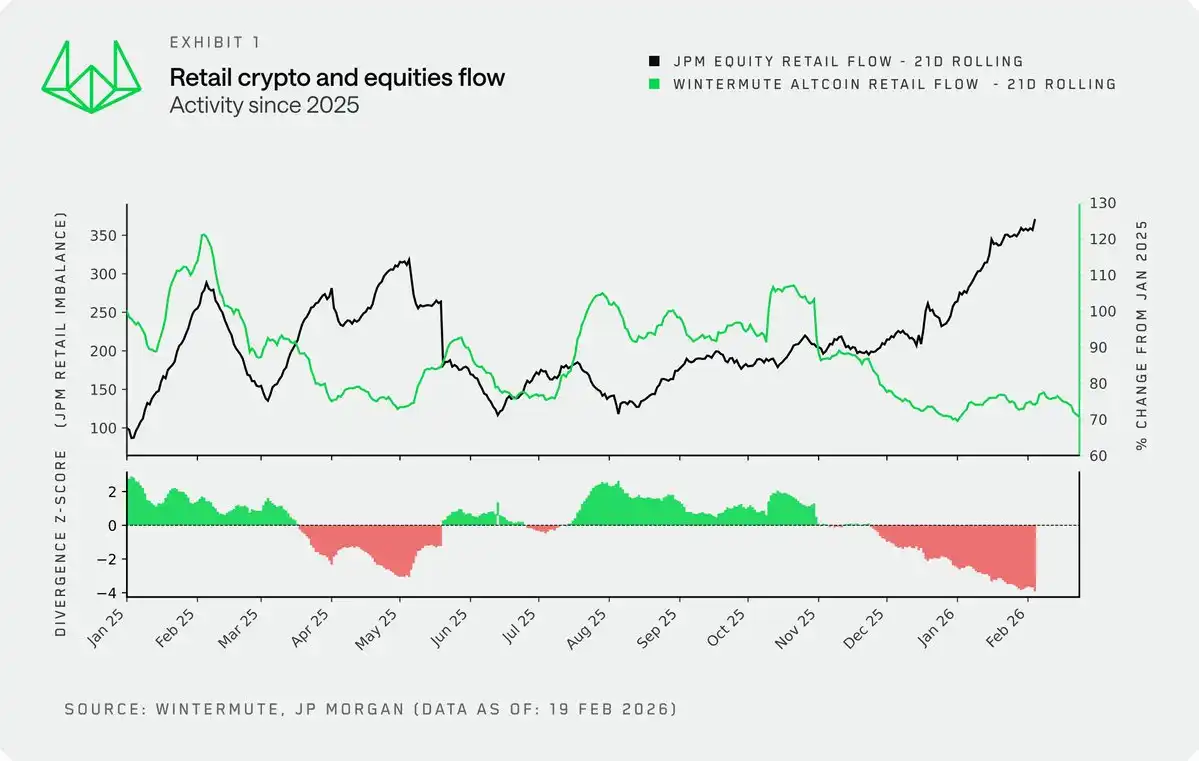

En superposant nos données exclusives de Wintermute sur les flux de capitaux des particuliers en crypto avec les données de JPMorgan sur les entrées de capitaux des particuliers sur les actions américaines, nous obtenons une nouvelle perspective sur la relation entre l'activité des particuliers sur ces deux marchés.

Historiquement, ils évoluaient généralement en phase. Jusqu'à fin 2024, une appétence accrue pour le risque signifiait souvent des achats des deux côtés, car ils représentaient, dans une certaine mesure, une soupape pour les capitaux excédentaires (voir les données M2) et l'appétit pour le risque. Cependant, depuis fin 2024, cette corrélation s'est rompue. Aujourd'hui, nous observons la divergence la plus marquée de l'histoire récente : les particuliers affluent vers les actions américaines à un rythme record, tout en choisissant de rester en attente sur le marché des cryptos.

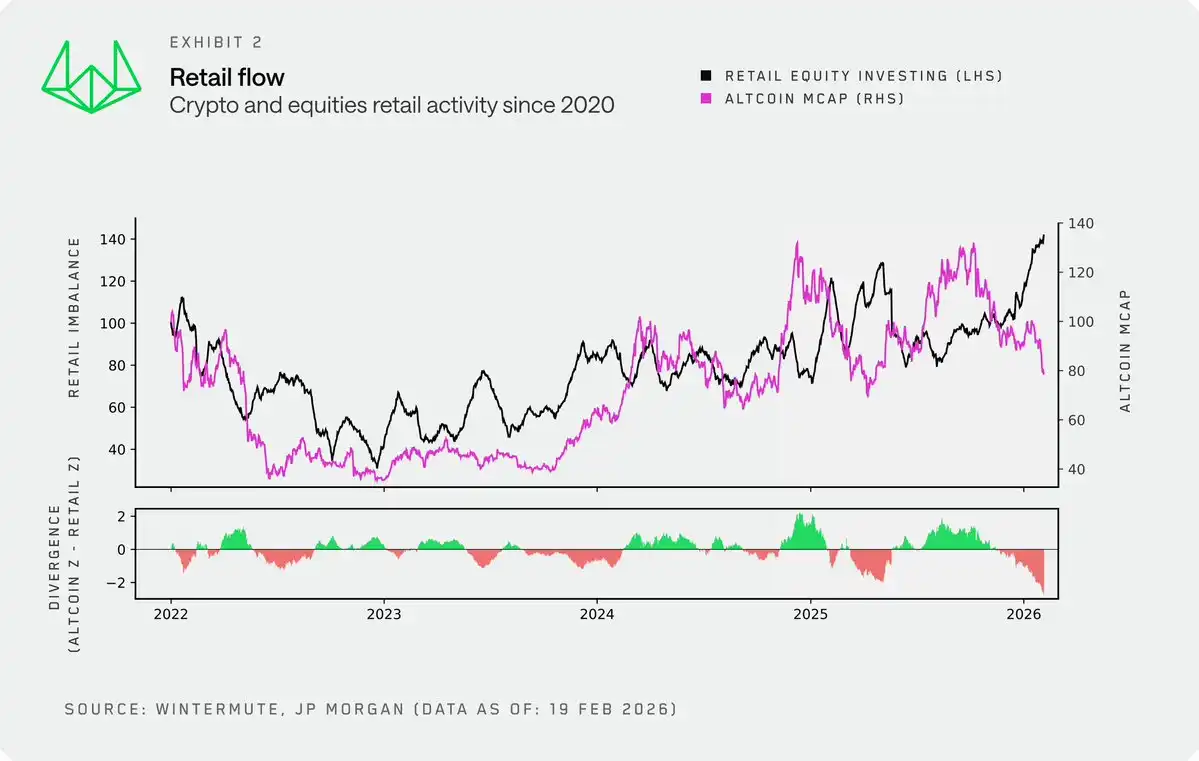

Sur une période plus longue, nous utilisons la capitalisation boursière totale des altcoins comme proxy à long terme de l'activité crypto des particuliers. Elle correspond étroitement à nos données sur les flux de capitaux des particuliers et offre un historique plus objectif et plus long. De 2022 à fin 2024, les cryptomonnaies et les actions américaines ont globalement évolué dans le même sens, les particuliers les considérant toutes deux comme faisant partie d'un portefeuille à haut risque. Mais le découplage de fin 2024 est particulièrement frappant, le comportement des traders particuliers devenant aussi plus dicté par le court terme, plus volatil et moins structurel.

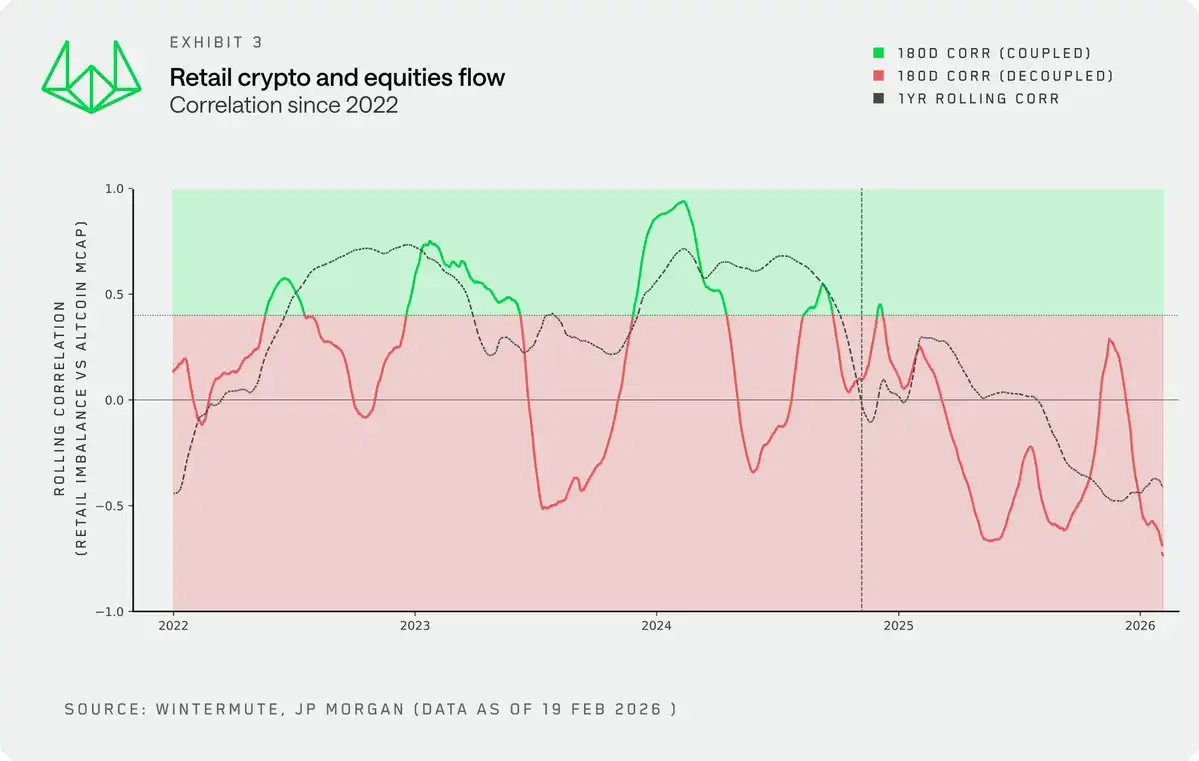

La corrélation mobile entre l'activité des particuliers et la capitalisation des altcoins confirme ce changement. La relation autrefois globalement positive, bien que volatile, est devenue négative. Les particuliers effectuent désormais une allocation de capital "soit l'un, soit l'autre" entre ces deux actifs, au lieu d'acheter les deux simultanément.

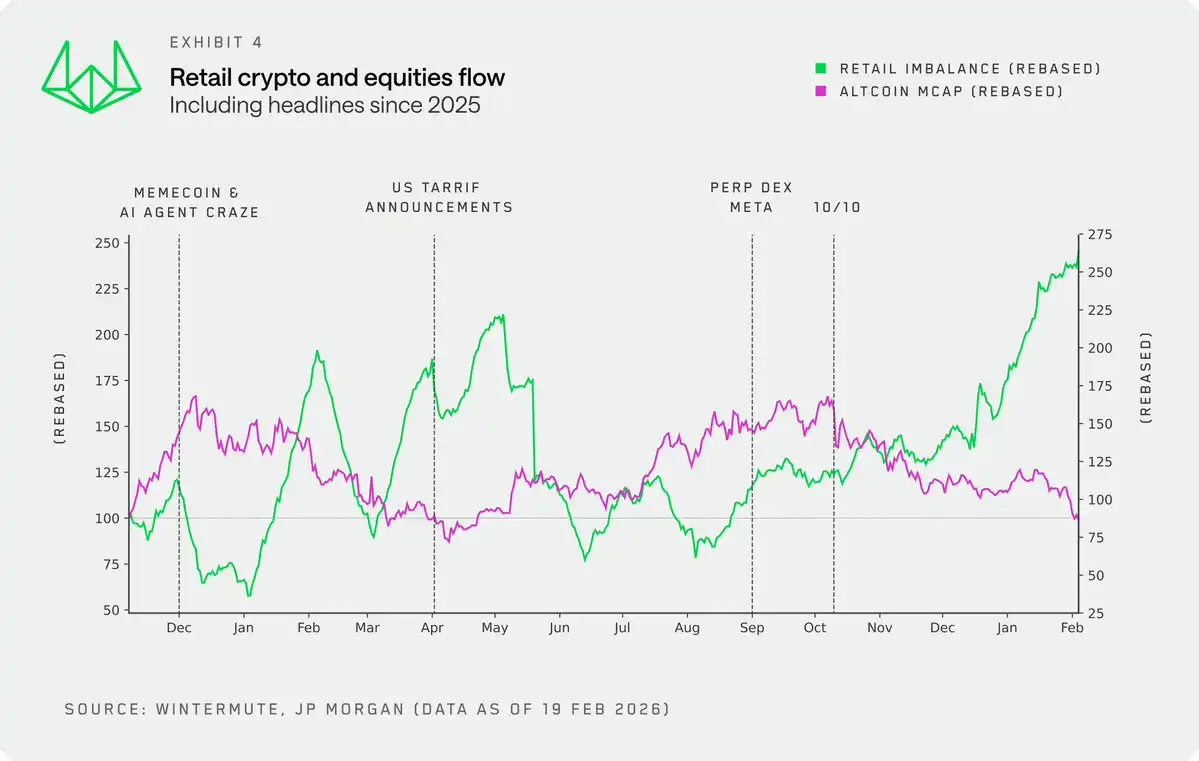

En nous concentrant sur 2025 et en superposant les événements catalyseurs clés, cette dynamique devient plus claire. Plusieurs points ressortent nettement :

- Lorsque l'activité sur le marché boursier américain a stagné, les memecoins et les agents IA ont connu leur heure de gloire, les particuliers reportant leur demande spéculative vers ces domaines.

- Que ce soit pendant l'annonce des politiques tarifaires d'avril 2025 ou plus récemment, les particuliers ont continué à acheter agressivement des actions américaines à la baisse.

- Après le 10 octobre, les capitaux se sont presque entièrement tournés vers les actions américaines, et cette tendance se poursuit encore aujourd'hui.

Relation de cause à effet

Il faut être clair : nous ne pensons pas que le volume des particuliers sur le marché crypto soit suffisamment important pour drainer les capitaux des actions américaines. Au contraire, c'est l'enthousiasme élevé des particuliers pour les actions qui assèche la liquidité du marché crypto.

Les nouvelles données le confirment. L'activité des particuliers sur les actions américaines est devenue une nouvelle variable que les investisseurs crypto doivent surveiller de près pour identifier les fenêtres d'opportunité où les capitaux des particuliers pourraient fournir un support d'achat soutenu au marché crypto.

La volatilité est elle-même le produit

Bien qu'il y ait plusieurs raisons, l'une des principales raisons pour lesquelles les particuliers étaient si actifs et attirés par le marché crypto résidait dans les caractéristiques de volatilité de l'actif. La volatilité est elle-même le produit. C'était le moteur central qui attirait initialement les particuliers dans l'écosystème crypto.

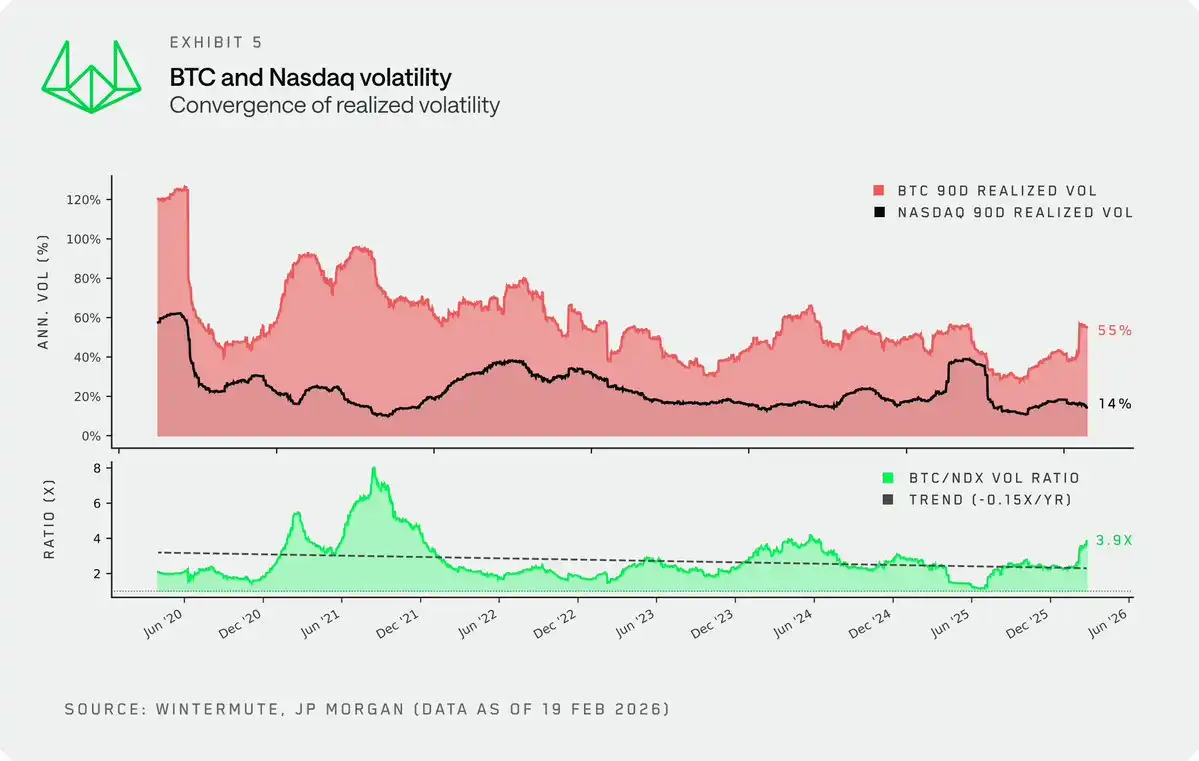

Cependant, bien que la volatilité du marché crypto reste bien supérieure à celle des actions, sa volatilité réalisée (realized volatility) a subi une compression structurelle continue, une tendance difficile à inverser. Le ratio de volatilité entre le BTC et l'indice Nasdaq 100 (NDX) n'a cessé de diminuer, tombant même en dessous de 2x au premier semestre 2025.

Quelques réflexions sur les facteurs clés :

- Maturation du marché. L'augmentation des investisseurs institutionnels, couplée à l'émergence de nouveaux instruments de liquidité comme les ETF et les DAT, a tempéré les pics de volatilité typiques, déclenchés de manière réflexe, des cycles précédents.

- Taille du marché. Avec une capitalisation boursière totale de 2,3 billions de dollars, même après un repli de 40% par rapport aux sommets historiques (ATH), le volume de capitaux nécessaire pour faire monter le marché est bien plus important qu'il y a cinq ans.

Avec la compression de la volatilité, l'argument central qui attirait les particuliers vers les cryptomonnaies s'est estompé. Les rallyes haussiers et les effondrement qui ont défini le cycle haussier de 21-22 et attiré toute une génération de particuliers sont désormais révolus. Pour les particuliers en quête de volatilité, les actions américaines deviennent de plus en plus attractives.

Facteurs techniques

Au-delà des changements structurels propres au marché crypto, des facteurs techniques accélèrent également cette rotation des capitaux, un aspect insuffisamment discuté sur le marché.

- Démocratisation des canaux d'investissement. L'intégration du trading de cryptomonnaies par les plateformes de fintech et de courtage traditionnel (ou l'intégration du trading d'actions par les plateformes crypto natives) a certes réduit les barrières à l'entrée, mais son impact le plus profond se situe au niveau de la "sortie des capitaux". Dans les cycles précédents, les processus complexes d'entrée et de sortie maintenaient les capitaux prisonniers une fois entrés dans l'écosystème crypto, favorisant une rotation organique entre les différents jetons. Aujourd'hui, des canaux tout aussi fluides signifient que les capitaux peuvent circuler librement et sans entrave entre les cryptomonnaies et les actions américaines.

- L'avantage cognitif (The edge). Les particuliers semblent de plus en plus attirés par les actions américaines, en partie parce qu'ils acquièrent un tout nouvel avantage grâce à l'IA. Les grands modèles de langage (LLMs) améliorent considérablement leurs capacités d'analyse, leur donnant l'illusion de pouvoir rivaliser à armes égales avec les institutions.

Mais cette sensation n'existe pas sur le marché crypto. Bien que l'on puisse également analyser des projets crypto basés sur des données, le manque de cadre de valorisation consensuel et de mécanismes de capture de valeur des jetons, couplé à une expansion quasi infinie des actifs investissables, rend difficile pour les particuliers de trouver ce sentiment de "maîtrise".

Conclusion

Les particuliers étaient autrefois la source de demande réflexe la plus fiable du marché crypto, mais aujourd'hui, leur appétit pour le risque est de plus en plus satisfait ailleurs. Les actions américaines offrent une volatilité très compétitive, confèrent aux particuliers un avantage analytique sans cesse renforcé, et grâce à la même application sur leur téléphone, les capitaux peuvent passer sans effort des cryptos aux actions. Les cryptomonnaies ont toujours leur place dans le portefeuille des particuliers, mais elles ne sont désormais qu'un outil de pari parmi d'autres, et non plus le véhicule privilégié pour la spéculation.

Cette transformation devrait également remodeler la façon dont les investisseurs observent le marché. Certains indicateurs éprouvés sont devenus obsolètes. Pour réussir dans les cryptos, il ne suffit plus de simplement chercher des indicateurs avancés de l'appétit pour le risque et de les combiner avec des cadres d'analyse crypto natifs. Les investisseurs doivent de plus en plus envisager les cryptomonnaies through the lens of a multi-asset portfolio, comme cela est déjà la norme sur les marchés actions et obligataires.