Auteur : Nico

Compilation : Jiahuan, ChainCatcher

La banque numérique en stablecoins est la prochaine grande frontière de l'adoption grand public, et le change (FX) en devient une composante centrale.

Tether et Circle ont passé plus d'une décennie à construire des effets de réseau, des canaux de distribution et de la liquidité autour de l'USDT et de l'USDC, ce qui est extrêmement difficile à reproduire pour les nouveaux émetteurs de stablecoins en devises étrangères.

Plutôt que de rivaliser en émettant des stablecoins de change au comptant, une meilleure voie est celle du change synthétique : les utilisateurs continuent de détenir l'USDT/l'USDC en couverture, tandis que le solde de leur compte est libellé dans leur devise locale préférée.

La banque numérique en stablecoins dépasse le cercle des natifs de la crypto et bouleverse la façon dont les consommateurs et les entreprises effectuent des transactions dans le monde. L'année dernière, environ 6 milliards de dollars de capital-risque ont afflué dans ce domaine.

Cependant, avec l'infrastructure de change en chaîne actuelle, les banques numériques en stablecoins sont essentiellement des banques avec des comptes en dollars. Cette limite ouvre une opportunité considérable, car 95 % à 99 % de la comptabilité mondiale ne se fait pas en dollars.

Moins d'un an, une croissance de 24x

Un ami intelligent de chez Tether m'a un jour dit que la diversification de la base de détenteurs était l'un des trois objectifs principaux de la société. Une base de détenteurs dominée par les baleines entraîne une volatilité indésirable du montant total bloqué (TVL) de l'USDT.

Tous les émetteurs de stablecoins veulent gagner les particuliers et les entreprises qui utilisent les stablecoins pour des transactions quotidiennes et des services bancaires, plutôt qu'attirer plus de traders et de baleines.

En bref, 1 milliard de personnes détenant chacune 10 USDT, c'est bien mieux qu'une baleine détenant 100 milliards.

La banque numérique en stablecoins offre une opportunité parfaite pour que les stablecoins atteignent les particuliers et les entreprises de tous les jours. Au-delà du trading, le grand public découvrira la commodité et la supériorité des stablecoins en tant que monnaie pour les paiements, l'épargne et les investissements, dépassant ainsi le cas d'usage de trading qui domine actuellement le volume des stablecoins.

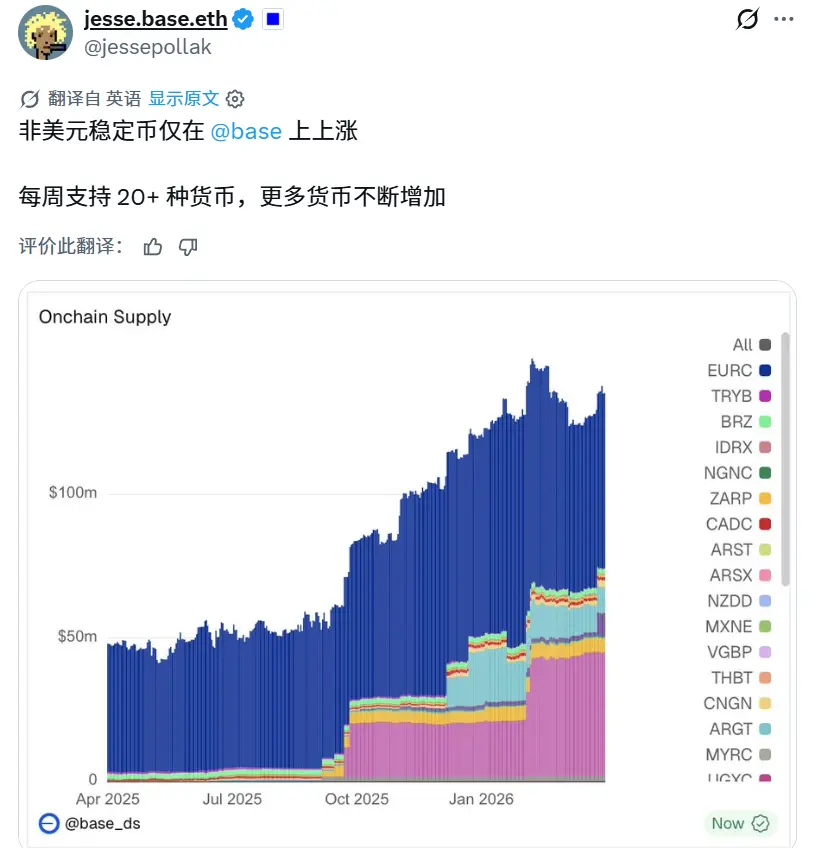

Un aperçu de la vitesse de décollage de la banque numérique en stablecoins : les dépenses par carte crypto ont bondi de 525 % en 2025, passant de 14,6 millions de dollars à 91,3 millions de dollars, EtherFi menant la danse avec 55,4 millions de dollars.

Hier, les dépenses quotidiennes sur la carte @ether_fi venaient de dépasser les 3,7 millions de dollars. Cela équivaut à 1,35 milliard de dollars de dépenses annuelles en stablecoins, soit 24 fois plus qu'il y a un an.

Quand quelque chose croît de 24 fois en moins d'un an, il faut y prêter attention. Aussi, @ether_fi a lancé son produit en euros la semaine dernière. J'y reviendrai plus en détail plus tard.

Les stablecoins des banques numériques sont un nouveau champ de bataille, sans leader clair pour le moment. De 2018 à aujourd'hui, les stablecoins avec des liquidités de conversion en fiat et une large acceptation par les bourses centralisées étaient considérés comme les meilleurs et ont capturé la plus grande part de croissance.

Comment gagner cette nouvelle bataille ? Qu'est-ce qu'un stablecoin vraiment adapté aux services bancaires numériques ?

Pourquoi le change des stablecoins est important

Historiquement, aucune banque numérique à devise unique n'a réussi à gagner la reconnaissance du marché. Les grandes fintechs comme @Wise, @Revolut, @airwallex ont toutes commencé comme des entreprises de change. Lorsque PayPal est entré en bourse en 2002, le change représentait également plus de 40 % de ses revenus.

Les transferts de fonds internationaux sont bien plus difficiles que les transferts domestiques, c'est pourquoi ces banques numériques prospères ont eu l'opportunité de briller dans le change et d'établir une position dominante sur des corridors de paiement spécifiques ou des segments de consommateurs/entreprises.

Ainsi, avec uniquement des comptes en dollars, les banques numériques en stablecoins feront face à des obstacles majeurs pour se développer et se différencier, sans même parler de rivaliser avec les banques numériques en fiat existantes. 95 % à 99 % de la planète tient ses comptes dans des devises non-dollarisées.

Actuellement, les banques numériques en stablecoins ne peuvent servir aucune des entreprises ou consommateurs de ce segment.

600 millions vs 400 milliards

Malgré que de nombreuses équipes talentueuses et écosystèmes de chaînes (notamment @base et @CodexFX) aient gardé un œil sur l'opportunité du change, la réalité est cruelle : l'ensemble des stablecoins de devises étrangères combinés ne représente qu'une fraction minuscule de la taille des stablecoins en dollars. Environ 600 millions de dollars contre 400 milliards de dollars, soit un écart stupéfiant de 700 fois.

Si le succès de @tether nous a enseigné une chose, c'est que les stablecoins sont une activité aux effets de réseau extrêmes. @Tether est le stablecoin de la plus haute qualité grâce au vaste réseau construit autour.

Étant donné le TVL limité des stablecoins de devises étrangères, malheureusement, la plupart d'entre eux font face aux dilemmes suivants :

- Une liquidité limitée entraîne un ancrage fragile (par exemple, l'événement de dé-ancrage du Paxos Gold le 10 octobre pourrait arriver à n'importe quel stablecoin de devise étrangère avec une liquidité et un TVL limités. PAXG a un TVL de 1,2 milliard de dollars, soit presque le triple de la taille du plus grand stablecoin en devises étrangères, l'EURC)

- Non acceptés par les plateformes fintech ou les bourses centralisées

- Même en cas d'acceptation, les canaux de conversion en fiat ont une liquidité très limitée

- Liquidité limitée sur des paires de trading importantes (y compris avec l'USDT/l'USDC)

- Presque aucune opportunité de rendement

- Les problèmes de conformité et de licences sont très complexes selon les régions

- Le plus important : le mécanisme d'ancrage n'étant pas suffisamment testé, il est difficile pour les banques numériques en stablecoins et le secteur fintech en général de les adopter avant qu'elles n'atteignent une certaine taille. C'est un problème de l'œuf et de la poule qui peut prendre beaucoup de temps et de ressources à résoudre.

Qu'est-ce qu'un stablecoin de haute qualité ?

Un excellent stablecoin pour les services bancaires numériques doit exceller dans tous les aspects suivants :

- Liquidité des canaux de conversion en fiat

- Ancrage stable et robuste, indépendant de la liquidité du marché global

- Opportunités de rendement

- Liquidité sur les principales paires de trading

- Large acceptation dans le CeFi, le TradFi et le secteur des paiements

- Fortes positions sur les chaînes à faible frais de gaz

- Reconnaissance de la marque et du nom du jeton

La réponse de la finance traditionnelle

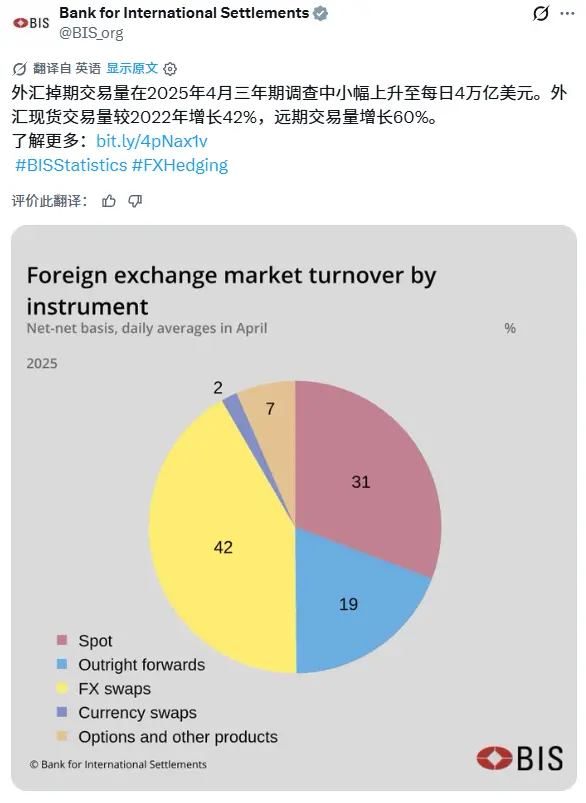

Selon la Banque des Règlements Internationaux (BRI), seulement environ 31 % du volume mondial des transactions de change provient du marché au comptant, tandis qu'environ 69 % provient du marché des dérivés. Cela montre que le marché moderne des changes est principalement piloté par des expositions synthétiques, des couvertures et des activités de financement, plutôt que par des conversions de devises physiques.

C'est pourquoi les swaps de devises représentent 4 000 milliards de dollars de montants notionnels réglés chaque jour.

L'un des instruments de change non au comptant les plus importants est le contrat à terme non livrable (NDF) : il s'agit d'un contrat à terme sur devises réglé en espèces, sans livraison physique de devises. Les deux parties ne livrent pas la devise sous-jacente, mais règlent uniquement la différence de profit ou de perte, généralement en dollars.

Les NDF sont particulièrement courants lorsque la convertibilité de la devise est restreinte, l'accès offshore est fragmenté, ou la liquidité offshore est insuffisante pour une livraison physique efficace, ce qui rend l'exposition synthétique réglée en dollars plus opérationnellement simple que l'obtention et le règlement direct de la devise locale.

Exemple :

- Une entreprise souhaite obtenir une exposition au franc suisse (CHF) dans les 3 prochains mois.

- Au lieu d'obtenir et de régler des francs physiques, elle conclut un NDF sur CHF, maintenant effectivement son compte libellé en francs tout en détenant des dollars.

- À l'échéance, seule la différence de profit/pertes, libellée en dollars, par rapport au taux de change convenu est échangée.

De nombreuses structures modernes de NDF sont également marquées au marché (Mark-to-Market, MtM), c'est-à-dire que les profits et pertes non réalisés sont garantis ou réglés périodiquement tout au long de la vie du contrat, réduisant ainsi le risque de contrepartie et améliorant l'efficacité des fonds.

Un NDF marqué au marché peut efficacement maintenir un compte financé en dollars en couverture, tout en libellant économiquement le solde et les profits/pertes dans une autre devise.

La solution optimale pour le change en chaîne : opter pour les NDF, pas pour le comptant

Pour les devises qui manquent de liquidités au comptant profondes ou efficaces, les NDF marqués au marché sont une solution puissante déjà largement utilisée dans la finance traditionnelle pour des paires comme USD/CHF, USD/KRW, USD/INR, USD/BRL et USD/TWD.

Les entreprises, banques et investisseurs offshore les utilisent généralement pour obtenir une exposition synthétique au change sans avoir à livrer physiquement la devise locale.

Le domaine crypto fait face à des problèmes structurels similaires :

- Toutes les paires de devises n'ont pas de liquidités au comptant profondes

- Maintenir un stablecoin en devise locale entièrement garanti est très difficile sur le plan opérationnel

Ainsi, la structure des NDF marqués au marché est idéale pour un système de change natif de la crypto.

Les utilisateurs peuvent :

- Conserver entièrement leurs fonds en USDT/USDC

- Simultanément, synthétiquement vendre à découvert le dollar et acheter la devise étrangère via une structure de NDF marqué au marché

- Transformer efficacement la valeur du compte et les profits/pertes en la devise cible, sans quitter le réseau de règlement en dollars

Les avantages incluent :

- Ancrage robuste basé sur des oracles : L'exposition suit un taux de change de référence fiable, sans dépendre de liquidités au comptant locales fragmentées.

- Préservation du réseau et des rendements des stablecoins en dollars : Les utilisateurs continuent de détenir de l'USDT/de l'USDC, leur permettant ainsi d'accéder aux liquidités en chaîne les plus profondes et aux opportunités de rendement.

- Liquidité et canaux supérieurs : L'USDT/l'USDC possède les canaux de conversion en fiat mondiaux, les intégrations sur les bourses et la liquidité de trading les plus forts dans tout le marché crypto.

- Évolutivité trans-devise : Toute devise avec un oracle de taux de change fiable peut être prise en charge synthétiquement, sans avoir à construire une infrastructure bancaire locale, une garde locale ou des réserves d'obligations souveraines comme le feraient les émetteurs traditionnels de stablecoins en fiat.

- Efficacité des fonds : Seules les différences de profit/pertes de change sont réglées ou garanties périodiquement, sans nécessiter de conversion au comptant intégrale.

Cela reproduit parfaitement la façon dont le marché des changes institutionnel fonctionne aujourd'hui hors chaîne : en superposant des expositions synthétiques et des transferts de risques réglés en espèces sur un système dominant de financement et de garantie en dollars.

Le change en NDF en chaîne, pour qui ?

Un simple récit ou l'idée que "le change est évidemment la prochaine étape" ne suffit pas. Le diable est dans les détails, et construire un stablecoin de change avec un TVL à dix ou onze chiffres (c'est-à-dire des centaines de millions à des centaines de milliards de dollars) est extrêmement difficile.

Les équipes travaillant dans cette direction ne peuvent pas s'attendre à ce que les détenteurs affluent automatiquement dès le lancement du produit. Chez @SupernovaLabs_, nous sommes extrêmement clairs sur trois questions simples :

- Qui sont vos détenteurs

- Pourquoi détiennent-ils

- Comment leur distribuez-vous

1. Banques numériques, gardiens, portefeuilles : les comptes multidevises sont un besoin fondamental

Le total des dépôts est la métrique la plus importante pour les banques numériques et les chaînes de stablecoins. Sans infrastructure de change native, les entreprises multinationales ne peuvent pas garder en toute confiance leurs fonds d'exploitation en chaîne, et sont forcées de les rapatrier vers leurs systèmes bancaires locaux.

Ainsi, de nombreuses banques numériques en stablecoins et chaînes publiques risquent de devenir de simples pipelines pour les fonds, plutôt que de véritables systèmes d'exploitation financiers.

L'infrastructure de NDF marqués au marché change cette donne.

Les banques numériques en stablecoins, les institutions de garde, les portefeuilles et les plateformes de paiement peuvent intégrer l'API de @SupernovaLabs_ pour fournir directement des services de libellé en devises synthétiques par-dessus le réseau des stablecoins en dollars. Pour l'utilisateur final, l'expérience devient une simple bascule :

- Basculez la devise de compte du dollar vers l'euro, le franc suisse, le dollar de Singapour, le dollar de Hong Kong, etc.

- Ou détenez des soldes libellés dans plusieurs devises au sein d'un même compte

- Tout en conservant l'infrastructure de règlement, de garantie et de liquidité sous-jacente en USDT/USDC

Les banques numériques en stablecoins, les gardiens et les portefeuilles partagent des incitations fortement alignées avec les NDF marqués au marché :

- Débloquer des canaux d'acquisition d'utilisateurs internationaux

- Augmenter les dépôts et les soldes retenus

- Réduire les sorties de fonds vers les systèmes bancaires traditionnels

- Soutenir des comptes multidevises pour une concurrence différenciée

Ainsi, les entreprises multinationales ou les utilisateurs individuels peuvent :

- Garder leurs fonds entièrement en chaîne

- Maintenir l'accès aux liquidités et rendements profonds des stablecoins en dollars

- Simultanément, détenir économiquement une exposition en devises étrangères via le marché synthétique du change

Ce produit bénéficie d'un vent macro favorable : le dollar s'est déprécié d'environ 10 à 12 % face à l'euro au cours de l'année écoulée, ce qui accroît la demande de libellés non-dollar, tout en permettant aux utilisateurs de garder leurs fonds sur les canaux de stablecoins en dollars.

2. Rendements de portage de change : taille et stabilité bien supérieures à Ethena

Les dérivés de change sont également largement utilisés pour les opérations de portage (Carry Trade), l'une des plus grandes stratégies macro mondiales. L'exemple le plus classique est le portage du yen japonais :

- Empruntez des yens à faible rendement

- Achetez des devises à haut rendement, comme le réal brésilien (BRL)

- Empochez la différence de taux d'intérêt, c'est-à-dire le "portage"

Le taux d'intérêt du réal brésilien évolue souvent dans la fourchette supérieure à 10 %, ce qui en fait l'une des devises de portage préférées des hedge funds et des investisseurs macro. Ces opérations sont généralement réalisées via des NDF, des contrats à terme et des swaps de change, plutôt que des conversions au comptant.

Comparé à des produits crypto comme @ethena basés sur la base :

- Le portage de change est lié à l'écart des taux d'intérêt souverains, et non aux taux de financement du marché crypto

- Ce marché est sensiblement plus grand et plus institutionnalisé

- Sa capacité est bien plus profonde en raison de la taille énorme du marché mondial des dérivés de change

- Les rendements sont généralement inférieurs aux pics des opérations de portage crypto, mais historiquement plus stables et plus évolutifs

Cela crée une opportunité parfaite pour des coffres-forts (vaults) de portage de change en chaîne :

- Les utilisateurs détiennent de l'USDT/de l'USDC comme garantie

- Obtenez une exposition synthétique en devises étrangères via des NDF marqués au marché

- Gagnez des rendements de portage souverain en change en chaîne, sans quitter les canaux de stablecoins en dollars

3. Paiements mondiaux des entreprises : Stripe a déjà validé cette voie

L'année dernière, @Stripe a permis à ses clients entreprises de recevoir des paiements en euros, pesos mexicains, reais brésiliens, pesos colombiens, livres sterling, avec conversion automatique des fonds en USDC.

Cependant, actuellement, le change ne peut être reçu qu'en chaîne, mais ne peut y être détenu. Pour les entreprises qui gèrent leurs fonds ou tiennent leur comptabilité en francs suisses ou en dollars de Singapour, cela signifie qu'elles doivent toujours retirer les fonds vers leurs réseaux bancaires locaux.

Cette limitation est particulièrement saillante lors du service d'entreprises mondiales, un domaine où @temo pousse activement l'adoption et l'expansion.

Stripe propose un support de couverture de change de style NDF pour ses paiements mondiaux en fiat. Si un commerçant souhaite être réglé dans la devise A, et qu'un client paie dans la devise B, le commerçant peut couvrir son exposition au change pendant un délai spécifié, et offrir au client un prix stable, verrouillé et libellé dans sa devise locale.

API de change en NDF de Stripe pour les paiements en fiat

Les paiements en stablecoins peuvent appliquer un modèle similaire en chaîne : les utilisateurs continuent de détenir et d'utiliser des stablecoins en dollars pour les transactions, tandis que les commerçants ou portefeuilles peuvent synthétiquement se couvrir pour un libellé dans leur devise locale préférée, sans dépendre de liquidités de change au comptant ou d'émission de stablecoins locaux.

Je veux souligner à quel point la marge du produit de change de Stripe est étonnante. Bien qu'il serve principalement des flux de paiement d'entreprises et de détail non spéculatifs et hautement prévisibles, le produit facture environ 20 points de base par transaction.

Annualisé, cela équivaut à un coût de couverture d'environ 73 %, un prélèvement extrêmement élevé pour un transfert de risque de change.

Cela montre non seulement la rentabilité de cette activité, mais aussi que les utilisateurs sont extrêmement insensibles au prix lorsqu'ils sont confrontés à des paiements mondiaux transparents et une certitude des taux de change.

Sans stabilité des taux, l'économie en chaîne ne peut pas fonctionner

Chez @SupernovaLabs_, nous nous engageons à apporter la stabilité des taux d'intérêt en chaîne, en faisant passer la DeFi à sa prochaine étape d'institutionnalisation, en construisant une infrastructure financière au niveau du système d'exploitation, servant non seulement les natifs de la crypto, les traders et les baleines, mais aussi les entreprises et utilisateurs de détail quotidiens.

Nous avons commencé par les swaps de taux d'intérêt, réglant plus de 5 milliards de dollars de volume notionnel, au service des meilleurs prime brokers et emprunteurs institutionnels full-stack.

Le change en NDF est un domaine qui nous passionne, car nous croyons fermement qu'il débloquera la prochaine phase du volume des transactions financières en chaîne et de l'adoption mondiale des stablecoins.

Tout comme les bourses centralisées ont façonné le paysage actuel des stablecoins, les banques numériques créeront la prochaine vague et propulseront l'adoption au niveau des billions de dollars.

Dans cinq ans, le marché actuel des stablecoins d'environ 3 500 milliards de dollars pourrait sembler insignifiant comparé aux billions de dollars que pourraient générer les banques numériques en stablecoins et les comptes financiers mondiaux en chaîne.

Le change sera une partie centrale de cette expansion, et notre objectif est de construire la couche d'infrastructure qui capturera pleinement cette croissance.