Auteur : 137Labs

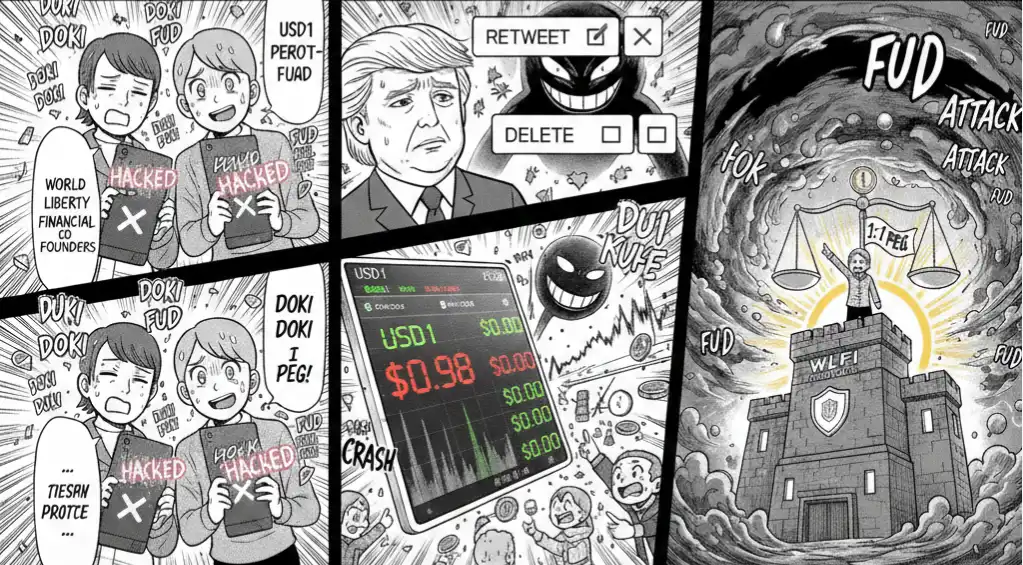

Le 23 février, une stablecoin nommée USD1 a soudainement affiché une décote significative sur le marché secondaire.

La cotation on-chain est tombée à environ 0,98 USDT, et les médias sociaux ont rapidement relayé l'information.

Le projet World Liberty Financial (WLFI) a ensuite publiquement déclaré qu'il s'agissait d'une « attaque coordonnée (coordinated attack) », soulignant que les réserves et le mécanisme de rachat n'étaient pas affectés.

Le prix est ensuite remonté.

Mais le problème était déjà apparu —

Lorsqu'une « stablecoin » commence à afficher une décote, s'agit-il simplement d'une friction de liquidité ou du signe avant-coureur d'une fissure dans sa structure de crédit ?

I. Chronologie : De la chute éclair à la thèse de « l'attaque »

En synthétisant les reportages de CoinDesk, The Block, Decrypt, WuBlockchain, PANews, ChainCatcher, etc., la chronologie de l'événement est globalement la suivante :

1️⃣ Anomalie et volatilité sur le marché secondaire

-

L'USD1 est rapidement tombé autour de 0,98 sur certaines paires de trading

-

La décote n'a duré que brièvement

-

Le prix s'est ensuite rétabli

Contrairement à USD Coin en 2023, qui avait brièvement décroché en raison d'un risque bancaire, aucun choc systémique bancaire clair n'est apparu cette fois-ci.

2️⃣ Réponse officielle de WLFI

WLFI a déclaré :

-

Il s'agissait d'une attaque coordonnée de vente à découvert et de manipulation de l'opinion

-

Les actifs de réserve n'ont présenté aucune anomalie

-

La fonction de rachat fonctionne normalement

-

La parité 1:1 n'a pas changé

Cette déclaration a ensuite été relayée par des médias chinois, dont WuBlockchain et ChainCatcher.

3️⃣ Effet d'amplification sur les médias sociaux

L'événement s'est rapidement propagé sur la plateforme X.

La suppression de certains tweets associés a suscité de nouvelles spéculations.

Dans l'environnement de marché hautement émotionnel actuel, les « suppressions » sont souvent interprétées comme un signal, et non comme une opération fortuite.

Ainsi, la question est passée de « Le prix a-t-il décroché ? » à :

-

Existe-t-il un risque lié aux réserves ?

-

Existe-t-il une ruée concentrée vers les rachats ?

-

Y a-t-il une insuffisance dans la divulgation d'informations ?

II. La nature du décrochage : Problème de liquidité ou problème de solvabilité ?

Pour juger d'un décrochage de stablecoin, l'essentiel est de distinguer deux structures de risque complètement différentes.

La première est un choc de liquidité.

Dans ce cas, les réserves restent suffisantes, le mécanisme de rachat reste ouvert, mais un déséquilibre temporaire sur le marché secondaire survient en raison d'une profondeur de trading insuffisante, du retrait des market makers ou de pressions de vente concentrées. Une fois le mécanisme d'arbitrage activé, le prix se rétablit généralement rapidement.

La seconde est une crise de solvabilité.

Si les actifs de réserve eux-mêmes posent problème, ou s'ils présentent un décalage d'échéances et ne peuvent être liquidés instantanément, alors le décrochage n'est plus une simple fluctuation transactionnelle, mais une réévaluation du bilan. Dans ce cas, la décote a tendance à s'aggraver et s'accompagne souvent de retards dans les rachats ou d'un effondrement de la confiance.

D'après les informations actuellement disponibles, l'USD1 se rapproche davantage du premier scénario.

Il est totalement différent de la spirale de mort algorithmique de TerraUSD (UST) en 2022. L'effondrement de l'UST était dû à une défaillance du système, tandis la chute éclair de l'USD1 ressemble plus à une inclinaison de la liquidité sur un court laps de temps.

Mais même ainsi, cet événement conserve sa signification.

Car l'ancre réelle d'une stablecoin n'est pas seulement constituée par ses actifs de réserve, mais aussi par la confiance du marché.

Une fois que la confiance est remise en question, le prix réagit avant les fondamentaux.

III. La structure de crédit des stablecoins : Où se trouve réellement leur « stabilité » ?

Les stablecoins sont essentiellement la « monnaie de base » du marché crypto.

Leur soutien crédit provient globalement de trois modèles :

-

Algorithmique

-

Collatéralisé

-

Centralisé avec réserves sous custodie

L'USD1 relève d'une structure plutôt centralisée avec réserves.

Le risque de ce modèle ne réside pas dans l'algorithme, mais dans :

-

La transparence des réserves

-

La liquidité des actifs

-

La structure des échéances

-

La profondeur du market making

Dès que le marché suspecte que les réserves présentent un risque de décote ou de liquidation, le prix a tendance à baisser en premier.

Cela ressemble fortement à une « ruée bancaire parallèle » (shadow bank run) en finance traditionnelle — dès que les déposants commencent à douter, le comportement de retrait lui-même amplifie le risque.

IV. Pourquoi la réaction du marché a-t-elle été particulièrement sensible cette fois ?

L'indice de peur était déjà à un niveau extrêmement bas ce jour-là.

Dans un environnement où la liquidité est déjà tendue :

-

Le niveau de levier diminue

-

La préférence pour le risque s'affaiblit

-

Le marché est hautement sensible à l'incertitude

Les stablecoins ne sont pas seulement des outils de trading, ils sont aussi la pierre angulaire du crédit et de la liquidité.

Une décote peut déclencher une réaction en chaîne incluant :

-

Une baisse des ratios de collatéralisation

-

Le déclenchement de liquidations

-

Une compression supplémentaire du levier

-

Une sortie de capitaux du marché

Par conséquent, même si le prix s'est rapidement rétabli, les secousses psychologiques n'ont pas disparu simultanément.

V. La thèse de « l'attaque » est-elle fondée ?

WLFI a attribué cette volatilité à une « attaque coordonnée ».

Dans le marché crypto, les ventes à découvert et les résonances médiatiques ne sont pas rares.

Lorsque la profondeur de trading est insuffisante et que le sentiment du marché est fragile, le prix est facilement sujet à une amplification de la volatilité.

Mais la capacité de l'attaque à persister dépend d'un facteur central :

Le marché croit-il que les réserves sont réelles, honorables et durables ?

Si la structure des réserves est transparente et que les rachats se poursuivent sans heurts, l'attaque a souvent du mal à être efficace à long terme ;

Si la divulgation des réserves est insuffisante, la panique s'auto-alimente plus facilement.

VI. Les différences entre USD1, USDC et USDT, et la véritable signification de ce décrochage

Historiquement, l'USDC était tombé à 0,88 dollar en 2023 en raison d'un risque bancaire, son problème provenant de l'exposition au risque de la banque dépositaire et des limitations dans le rythme de liquidation des réserves.

Quant à Tether (USDT), il a connu plusieurs décrochages légers, généralement lors de phases de panique extrême ou sous une pression de retrait concentrée, mais la clé de son rétablissement final a résidé dans le maintien de l'ouverture du mécanisme de rachat et la vérification de sa capacité à honorer ses réserves.

L'USD1 semble actuellement plutôt être en train de subir un « test de résistance de la confiance ».

Cet événement s'apparente davantage à un choc de liquidité qu'à une crise de solvabilité.

Le rétablissement rapide du prix indique qu'une ruée systémique ne s'est pas encore formée.

Mais ce qui mérite vraiment l'attention, ce n'est pas ce prix unique à 0,98, mais le fait que le marché commence ou non à réévaluer la prime de risque de la « stabilité ».

Les stablecoins sont la base monétaire du marché crypto.

Lorsque le marché commence à douter de leur sécurité, l'impact se propage le long de la chaîne de crédit :

-

Baisse du levier

-

Contraction du crédit

-

Réévaluation des actifs collatéraux

-

Retour des capitaux vers les actifs mainstream ou sortie du marché

Même si l'événement lui-même n'est qu'une fluctuation à court terme, il augmentera le coût futur du financement et de la liquidité.

Le décrochage n'est jamais seulement un problème de prix, c'est un problème de valorisation du crédit.

Le prix peut se rétablir rapidement,

mais la restauration de la confiance prend du temps.

Le décrochage de l'USD1 n'évoluera pas nécessairement vers un risque systémique,

mais il rappelle au marché —

Dans une phase de contraction de la liquidité,

le crédit change toujours avant le prix.

Et une fois que le crédit commence à être réévalué,

toute la structure du risque change avec lui.