Les altcoins sont sous pression, mais les baleines commencent à revenir en cercle.

La plupart des tokens restent bien en dessous de leurs sommets de 2025, tandis que de nombreux détenteurs ont enduré quatre années de douleur avec presque rien à montrer. Cependant, ce portefeuille n'a pas suivi la force. Il a ciblé des noms liés à la DeFi malmenés près du plancher. Alors, qu'a-t-il acheté exactement ?

Une baleine retire 16 millions de dollars en altcoins de Binance

Le 24 mars 2026, la baleine 0x04d8 a retiré 16,06 millions de dollars de Binance.

Le portefeuille a chargé 43,49 millions d'ENA évalués à 4,07 millions de dollars, 32 872 AAVE d'une valeur de 3,64 millions de dollars, 249 741 AVAX d'une valeur de 2,37 millions de dollars, 595 886 UNI d'une valeur de 2,13 millions de dollars, 8,07 millions d'ONDO d'une valeur de 2,05 millions de dollars et 1,49 million de PENDLE évalués à 1,81 million de dollars.

Était-ce aléatoire ? Non. Le portefeuille s'est fortement penché sur des noms liés à la DeFi. Par conséquent, cela ressemblait moins à un pari aveugle et plus à un positionnement précoce. Quelqu'un est entré dans la faiblesse alors que la plupart du marché continuait à regarder des graphiques cassés et une confiance brisée.

Un gros pari atterrit sur des noms liés à la DeFi

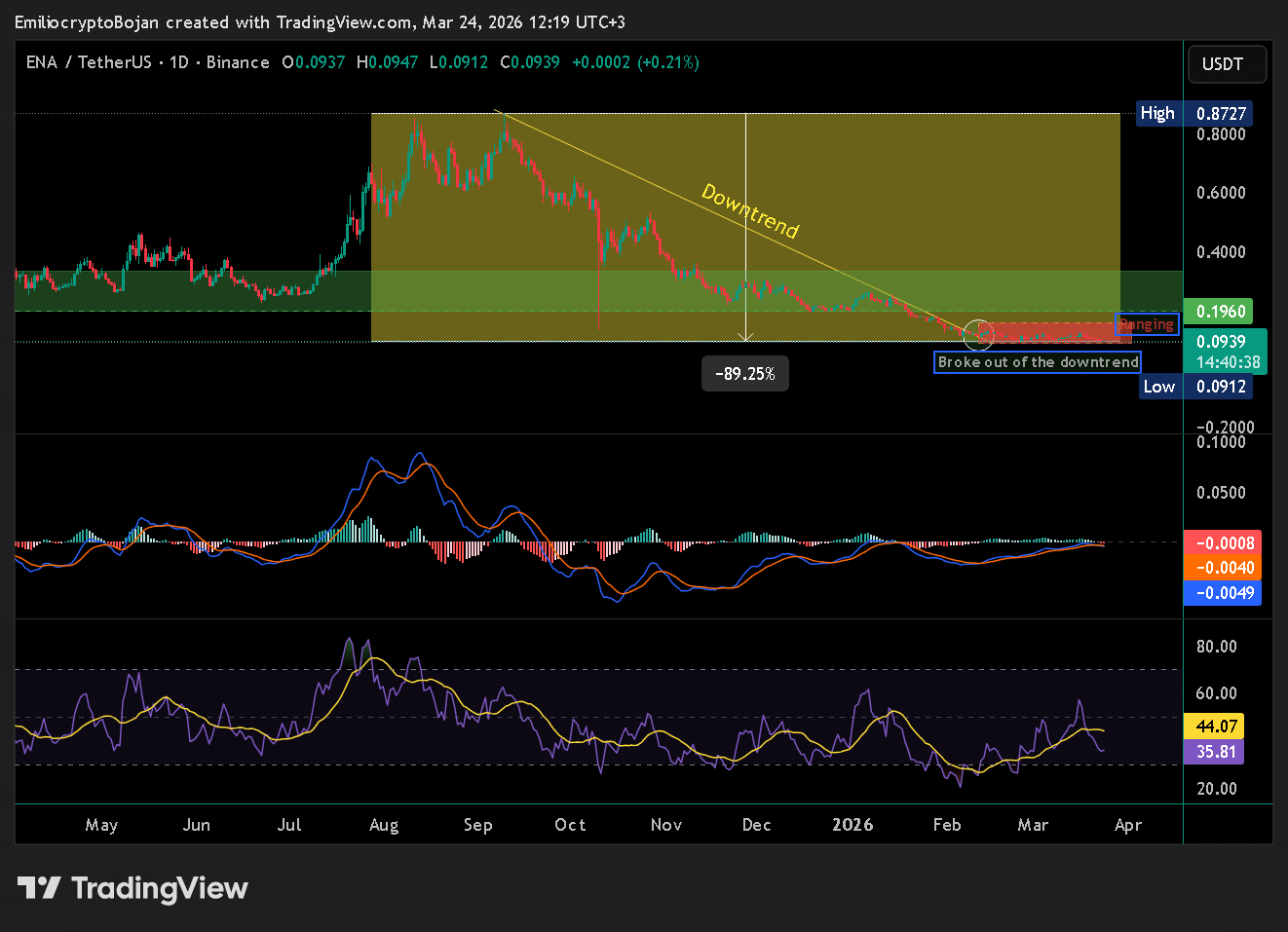

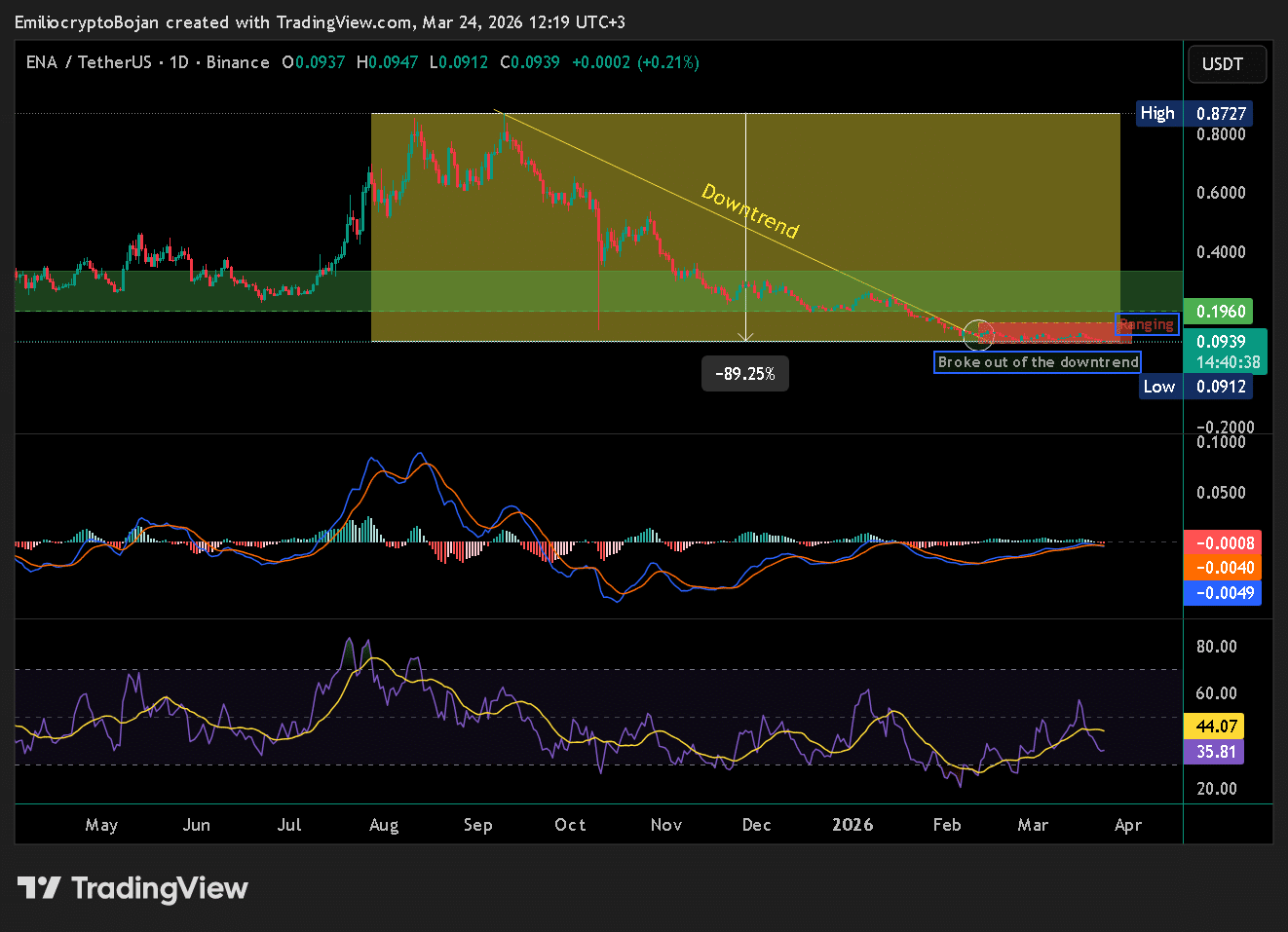

Au moment de la rédaction, Ethena [ENA] s'était échappé de sa tendance baissière après un effondrement de 89 % depuis son sommet de 2025 près de 0,8727 $, puis a commencé à évoluer latéralement près des creux.

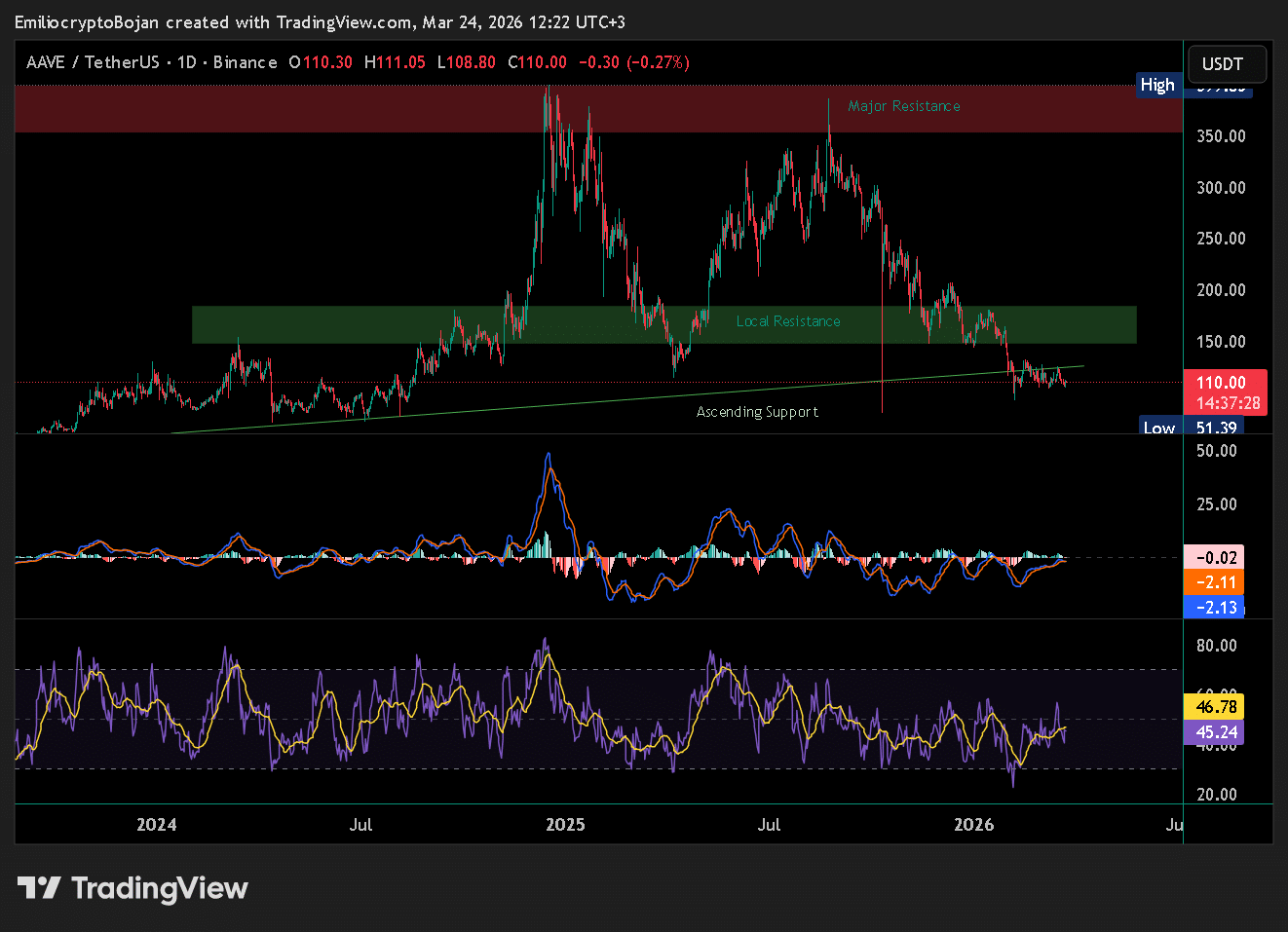

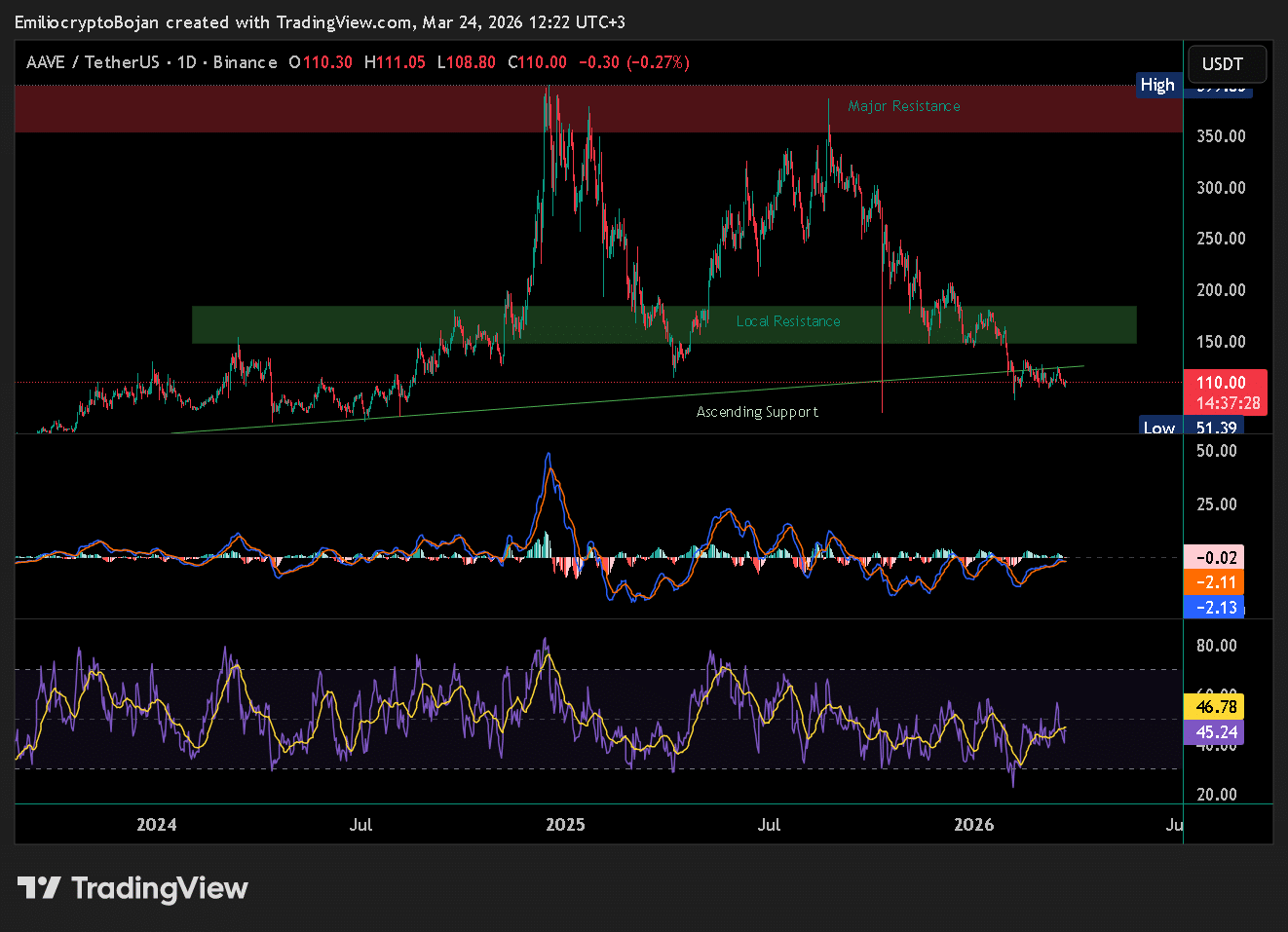

Aave [AAVE] a montré des signes de faiblesse. Après avoir atteint un pic près de 399 en 2024 et 387 plus tard, il a complété un double sommet, a chuté fortement et a même perdu le support ascendant autour de 123.

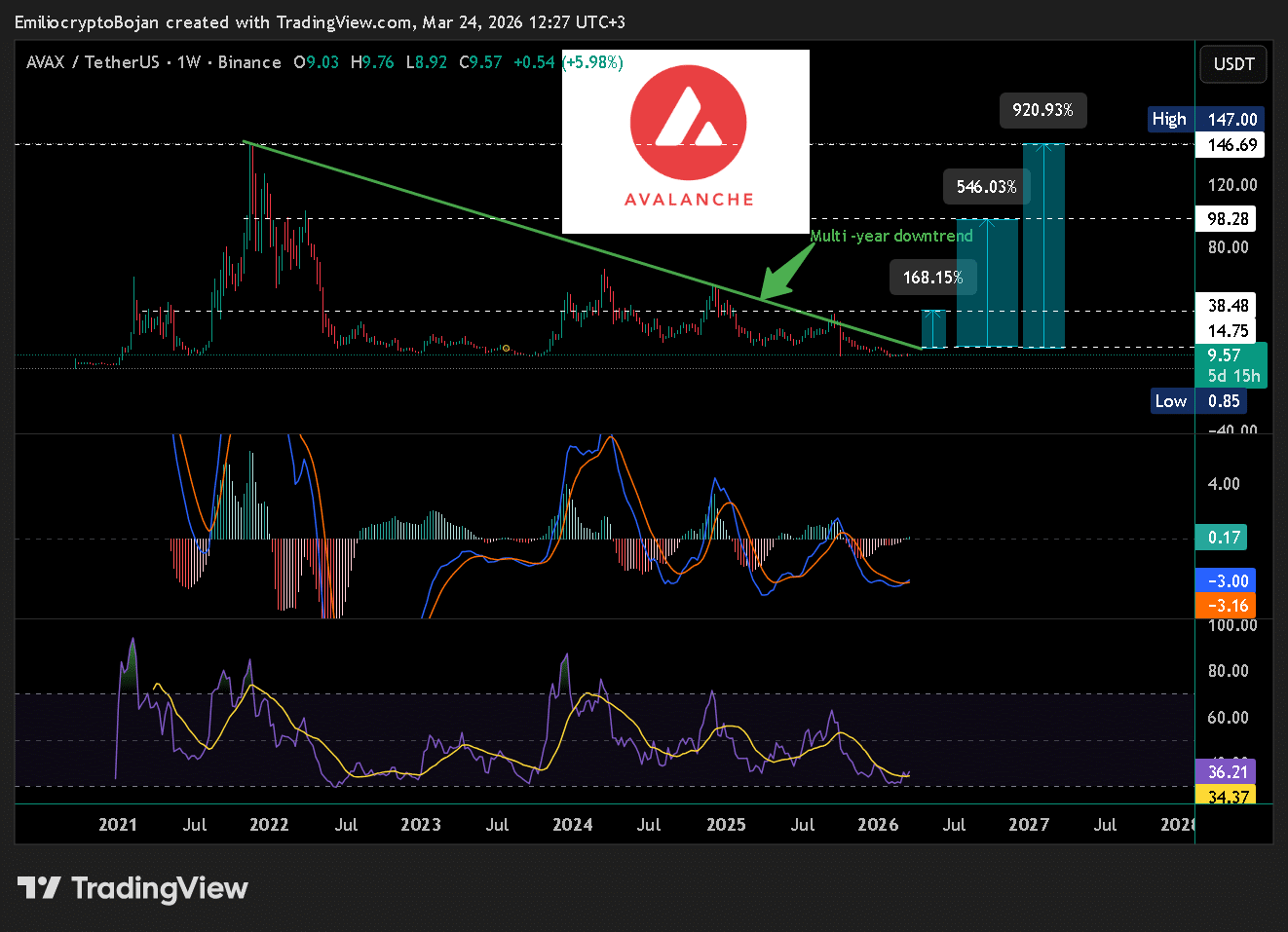

Avalanche [AVAX] semblait plus constructif. Il avait affiché un croisement haussier du MACD et avait commencé à presser contre une tendance baissière pluriannuelle, avec 14,75 $ et 38,48 $ comme premières cibles si cette ligne se brisait.

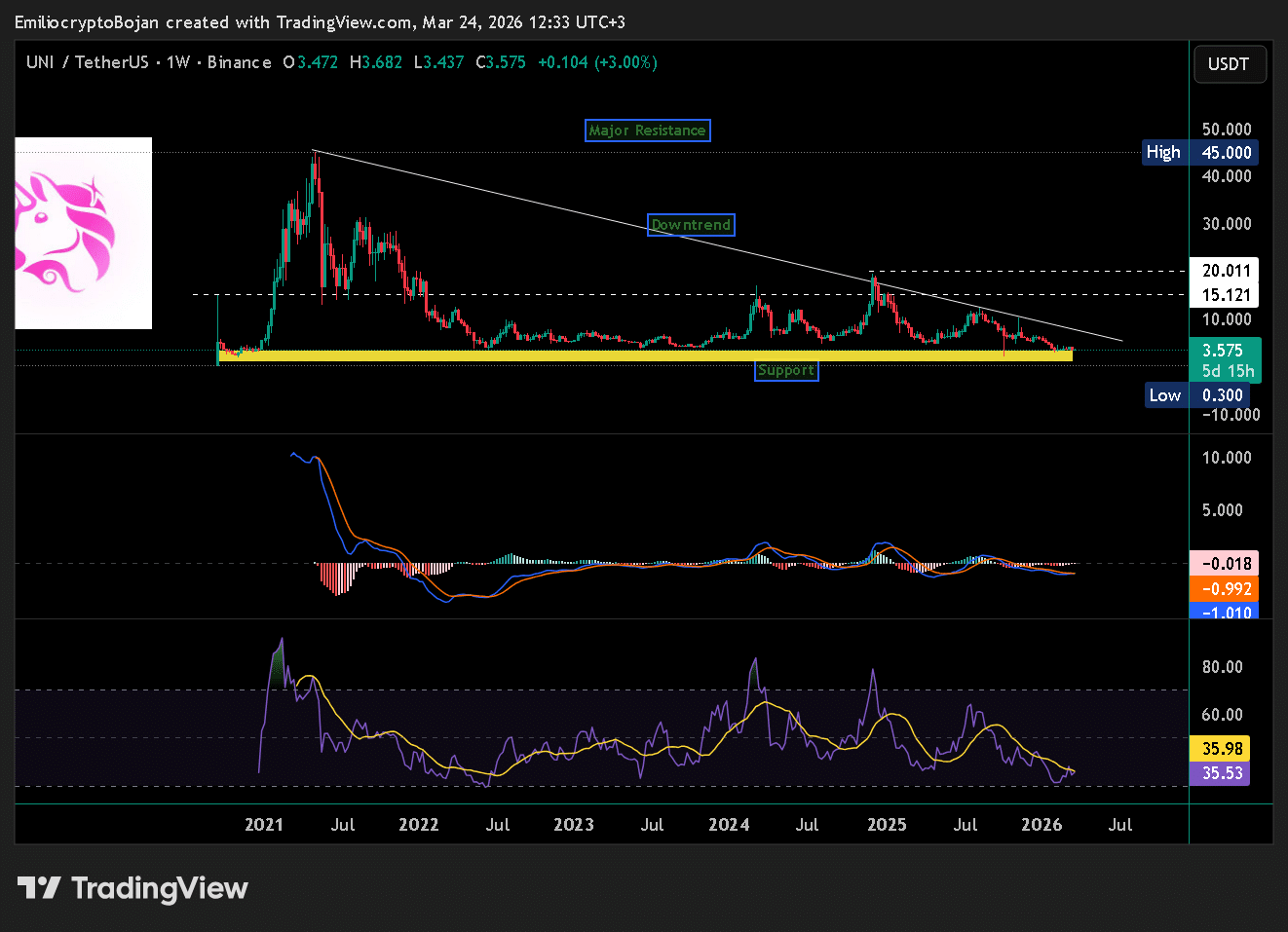

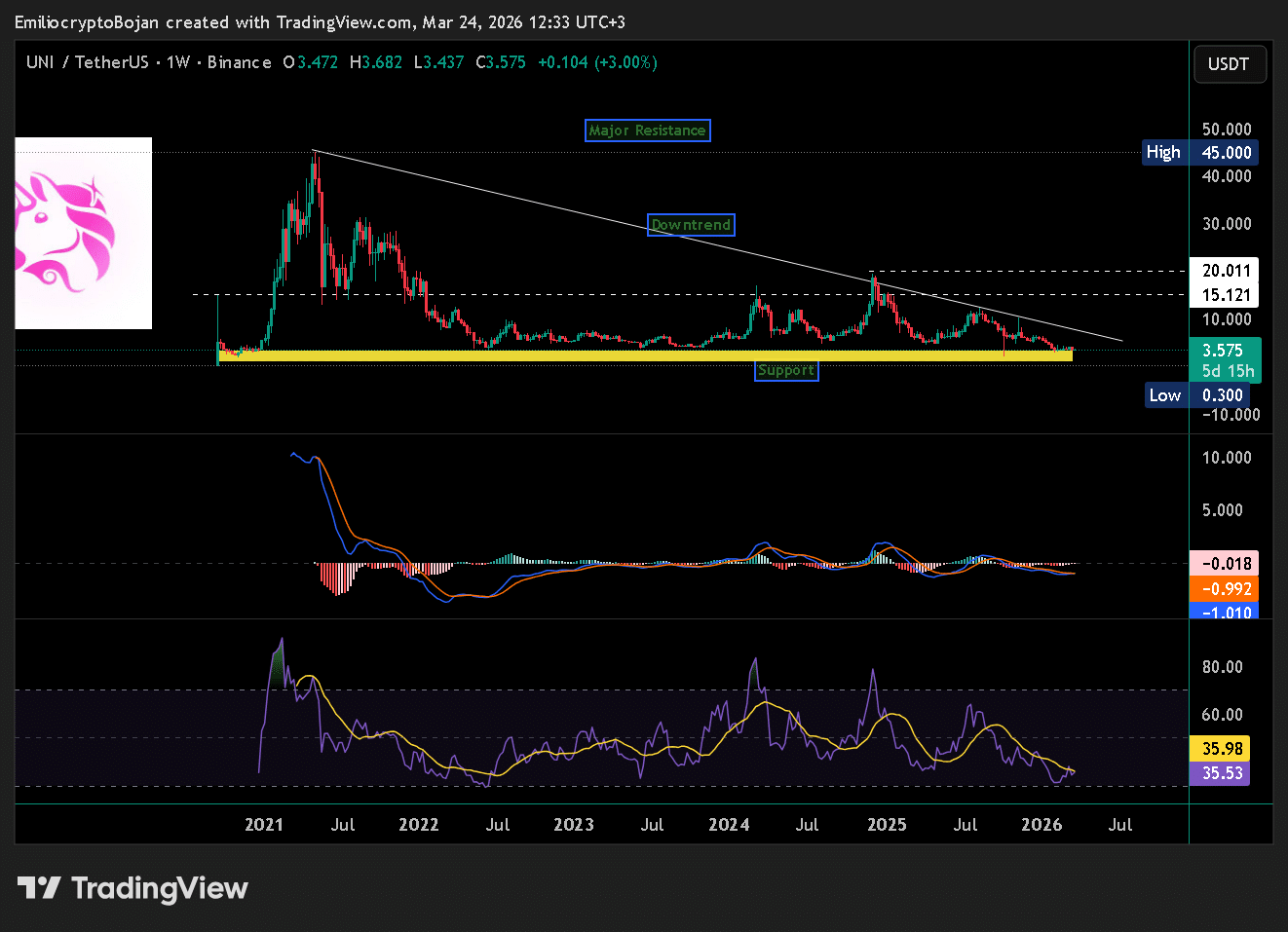

Uniswap [UNI] a suivi un scénario similaire, négociant toujours près du support tout en penchant vers sa propre tendance baissière pluriannuelle, avec 15 $ et 20 $ qui se démarquent avant tout véritable test de 45 $.

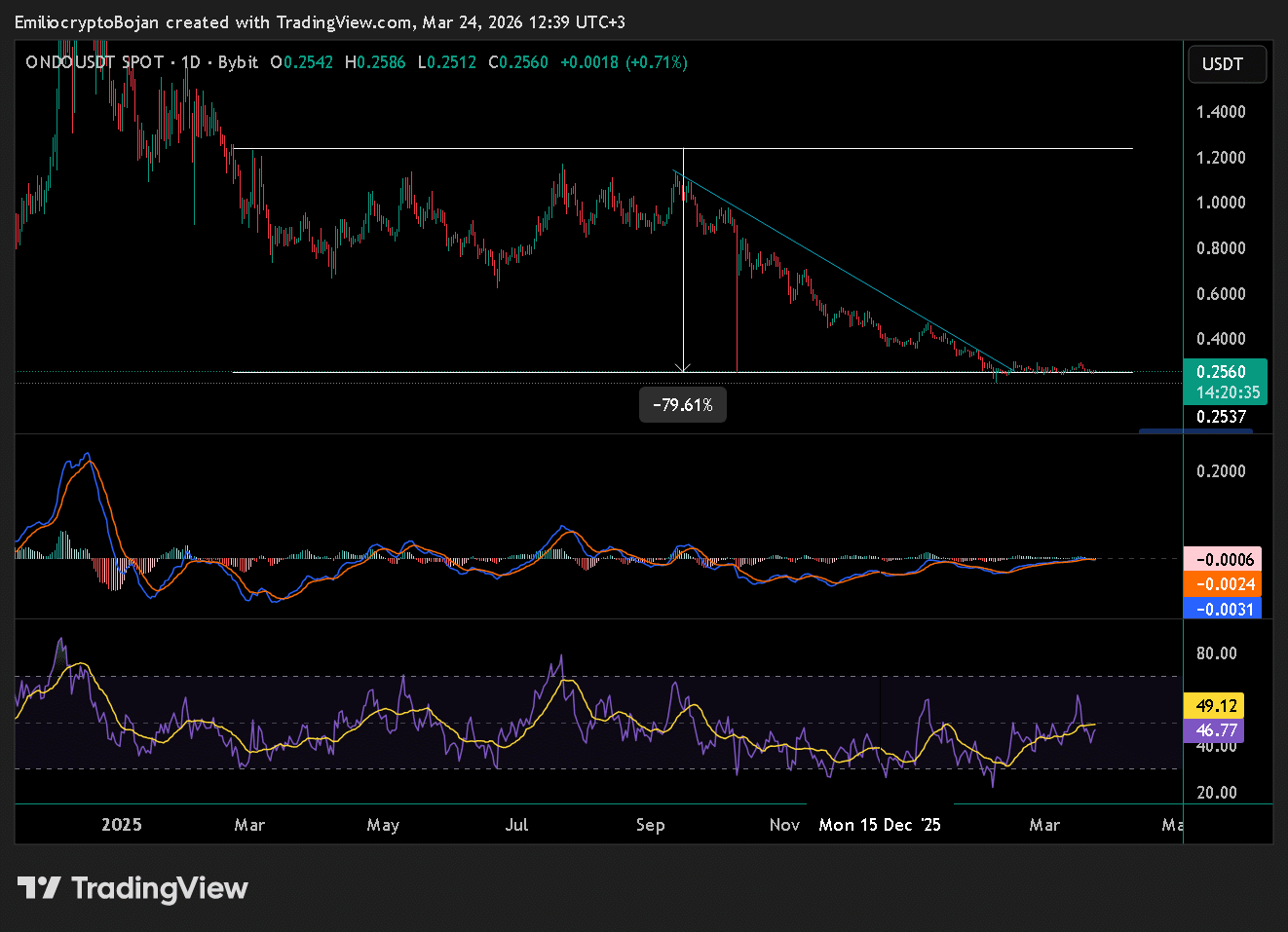

Ondo [ONDO] s'était déjà échappé de sa tendance baissière après une baisse de plus de 78 % depuis son sommet de 2025, puis s'est déplacé latéralement.

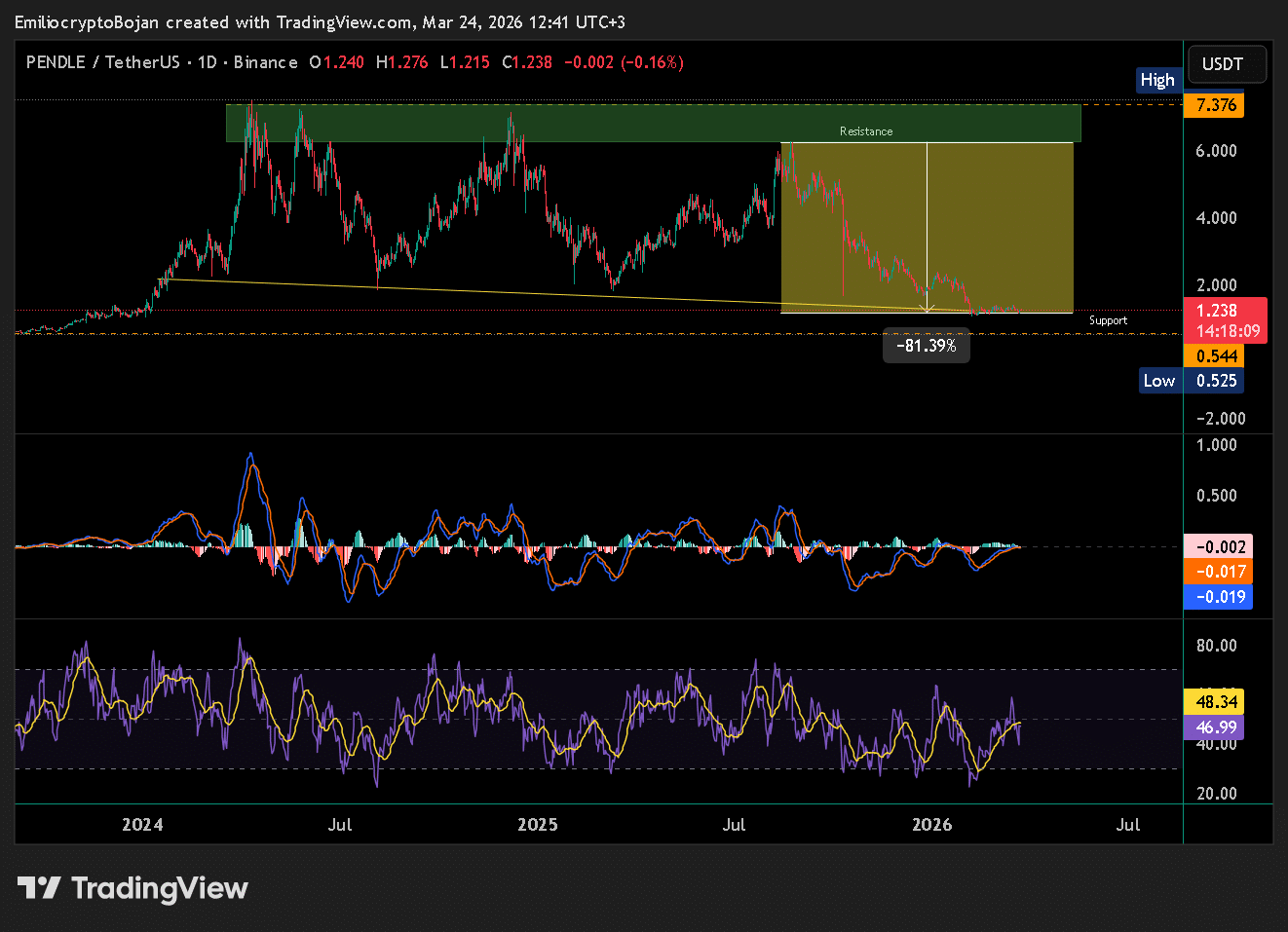

Pendle [PENDLE] est resté au-dessus de la zone de support de 1 $, tandis que l'élan des délais inférieurs a commencé à se renforcer.

Même ainsi, la plupart de ces noms se négociaient encore à plus de 80 % en dessous de leurs sommets de 2025.

Une rotation DeFi est-elle sur le point de commencer ?

Était-ce le signe d'une rotation DeFi ? Pas encore. Un portefeuille n'a pas réparé un marché qui avait puni les détenteurs d'altcoins pendant des années. Cependant, c'était le genre de retraits que les baleines faisaient près des creux, pas des sommets.

Le vrai point à retenir est que le portefeuille a acheté dans la faiblesse des altcoins. Si ces actifs continuent de tenir latéralement et commencent à reconquérir la structure, les discussions sur une rotation DeFi cesseront rapidement de sembler prématurées.

Résumé final

- Cette baleine a ciblé des noms DeFi endommagés à des niveaux déprimés, et cela a rendu le mouvement sérieux.

- Si la structure continuait de s'améliorer dans ce panier, le marché pourrait assister à une rotation précoce.