Ce mois-ci, en Corée du Sud, si vous n'êtes ni employé de SK Hynix ni actionnaire de SK Hynix, vous êtes probablement un « malheureux ».

Dès la publication des bénéfices trimestriels colossaux, les banques d'investissement, toujours prêtes à enflammer les esprits, non seulement ont relevé avec enthousiasme leurs prévisions de bénéfices pour Hynix cette année, mais ont aussi alimenté les espoirs de bonus des employés. En s'appuyant sur le principe de distribution qui réserve 10% du bénéfice d'exploitation annuel pour les primes, elles ont calculé un bonus de fin d'année de plusieurs millions de yuans par personne en moyenne, plaçant au passage les capitalistes du voisin Samsung sur la sellette de l'injustice et de l'avidité.

Par la suite, tout ce qui touchait de près ou de loin à l'IP de Hynix a été l'objet d'une frénésie.

L'uniforme de travail de Hynix est devenu un laissez-passer privilégié sur le marché des rencontres matrimoniales coréen ; les agents immobiliers d'Icheon, où se trouve le siège social, ont vécu un trimestre de rêve, avec une hausse des prix et des volumes dans plusieurs zones situées sur le trajet des navettes de l'entreprise ; même les ETF semi-conducteurs sino-coréens vaguement liés au secteur ont vu leurs primes grimper à 30%, subissant fréquemment des suspensions de cotation temporaires.

Même la Bourse de Hong Kong, longtemps critiquée pour son manque de contenu technologique, s'est redressée.

Au 13 mai 2026, l'ETF à double effet de levier long quotidien sur SK Hynix (07709.HK) (ci-après dénommé « ETF double levier long Hynix ») coté à Hong Kong, voyait ses actifs approcher les 600 milliards de dollars de Hong Kong, dépassant l'ETF à double levier long sur Tesla (TSLL.NASDAQ) qui occupait longtemps la première place sur le marché américain, pour devenir le plus gros produit dérivé à effet de levier sur une action unique au monde.

Peu importe à quel point un instrument d'investissement est de niche, dès que le marché monte à ce point, quiconque surfant sur le web, ne serait-ce qu'en lisant les mises à jour de blogueurs tech, tombera immanquablement dans les commentaires sur des remarques directes de citoyens internautes concernés – « Pourquoi n'achètes-tu pas du double effet de levier long sur Hynix ? »

L'effet de levier qui peut vous tuer

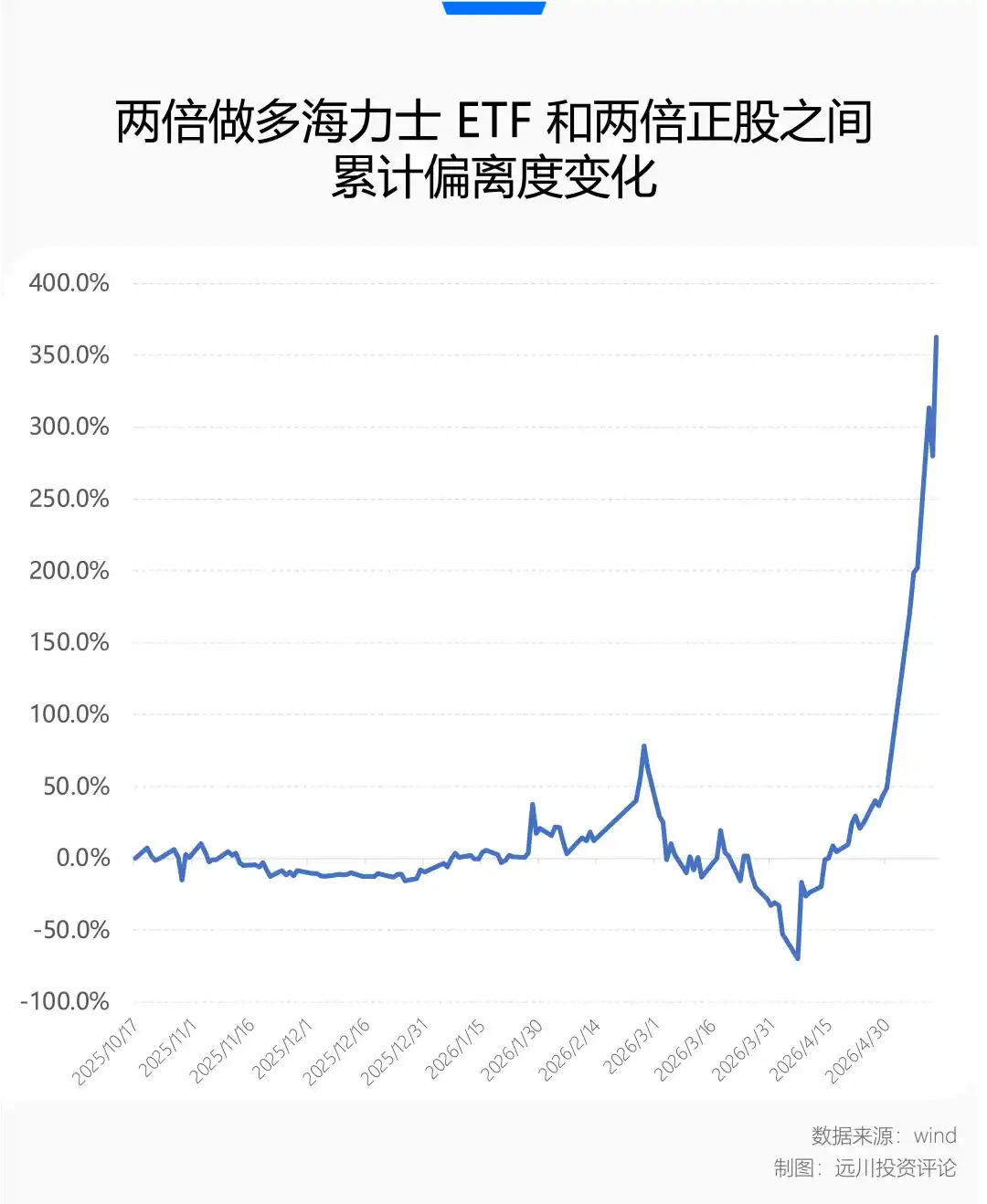

Le 16 octobre 2025, lorsque l'ETF double levier long Hynix a été introduit à la Bourse de Hong Kong, son émission représentait moins de 50 milliards de dollars de Hong Kong. Si l'on se base sur le cours de clôture du 13 mai 2026, en 7 mois, la valeur nette de ce produit à effet de levier a augmenté de 1011,58%, et sa taille a explosé de plus de 13 fois.

En comparaison, Yunji Technology, surnommée « première action de robot hôtelier » et introduite le même jour à Hong Kong, a beau avoir vu son cours monter en flèche, sa capitalisation boursière n'est que 4 fois supérieure à son introduction.

Si l'on veut parler de l'efficacité terrifiante du double effet de levier, l'action ordinaire de SK Hynix sur le marché coréen n'a « que » grimpé de 324,49 % entre le 17 octobre de l'année dernière et le 13 mai de cette année. Avec le soutien d'une tendance haussière unilatérale, la déviation de cet ETF à effet de levier a même généré un rendement excédentaire de 362% supérieur au double théorique. Face à cette distribution violente d'argent, il semble plus approprié de le qualifier d'« effet de levier triple ».

Mais sur les 7 derniers mois, cet excédent comptable est en réalité temporaire.

Il y a à peine deux mois, le détroit d'Ormuz était plongé dans un état de blocage quantique, et les marchés mondiaux paniquaient face à une interruption soudaine du pétrole et du gaz. Ballottés par une situation instable et changeante, les marchés n'ont pas connu une baisse unilatérale traditionnelle, mais sont tombés dans une schizophrénie face à ce conflit géopolitique atypique.

Le jour, on tradait encore sur la logique de refuge « éclatement de la Troisième Guerre mondiale, rupture des chaînes d'approvisionnement », et le soir, à cause d'une déclaration ambigüe d'un porte-parole de la Maison Blanche, on pouvait basculer rapidement vers une frénésie d'achats à découvert sur le thème « désescalade du conflit, retour à la thématique technologique ». Cette imprécision et cette incertitude quant à l'évolution, amplifiées par la rapidité des réseaux sociaux, se sont traduites sur les marchés financiers par des ventes massives sur les actions technologiques, ou des achats frénétiques à la moindre correction.

Même si le bon sens nous dit que la guerre finira, que la consommation quotidienne de tokens dans le monde de l'IA ne cesse d'accélérer, lorsque la volatilité des marchés devient trop intense, les détours du chemin ne peuvent être complètement ignorés.

C'est aussi à ce moment-là que plus de gens ont ressenti l'impact de l'usure due à la volatilité de ce produit ETF à effet de levier.

En observant les données réelles de trading entre mars et avril 2026, le cours de Hynix a baissé dans une forte volatilité. La baisse était déjà un problème en soi, mais les nombreux rebonds violents de plus de 10% en cours de route ont aggravé la situation.

Pour l'ETF double levier long Hynix, qui réajuste son exposition quotidiennement, une baisse unilatérale est peut-être supportable, mais une baisse erratique et très volatile est le véritable hachoir à viande. Au pire moment, il a chuté de plus de 50% de plus que le double de l'action sous-jacente.

Sans considérer d'autres frais de transaction ou de gestion, le mécanisme de réajustement quotidien inhérent au produit signifie que dans un marché en hausse unilatérale, les gains de la veille deviennent automatiquement le « capital » du jour, sur lequel un effet de levier double est à nouveau appliqué, générant des rendements excédentaires positifs supplémentaires. À l'inverse, en cas de chute unilatérale brutale, la base de calcul diminuant chaque jour, la perte réelle serait inférieure au double théorique.

Cependant, dès qu'on entre dans un marché haussier/baisseur erratique, l'ETF à effet de levier révèle son côté vicieux.

L'ETF double levier long Hynix a subi à plusieurs reprises des « doubles pertes haussières/baissières » – après une forte hausse hier et son réajustement, une grosse baisse aujourd'hui ponctionne davantage, puis après un nouveau réajustement, un rebond demain inflige à nouveau une perte due à la base réduite.

Les allers-retours haussiers/baissiers, avec leurs frictions répétées, entraînent un recul de la valeur nette réelle du produit bien supérieur au double de la baisse de l'action sous-jacente, créant une usure négative évidente due à la volatilité, qui grignote le capital des investisseurs.

Seulement, aujourd'hui, le marché est revenu sur la thématique IA, les capitaux frénétiques affluant à nouveau, apportant une hausse unilatérale joyeuse pour tous.

Alors que la capitalisation de Hynix bat record sur record, que ce produit ETF à effet de levier de plusieurs centaines de milliards suscite des échanges frénétiques, le marché revient inévitablement à la question quotidienne : dans cette révolution industrielle, le cycle a-t-il vraiment disparu ?

Actions cycliques au silicium

Il faut bien reconnaître qu'en termes de date d'introduction, l'ETF double levier long Hynix a bénéficié d'un alignement presque parfait des planètes « destin, chance et géomancie ».

Pendant très longtemps auparavant, la mémoire n'était pas absolument au centre de l'attention des investisseurs positionnés à la hausse sur la thématique IA. Après tout, depuis que l'humanité est montée dans le train rapide de l'ère de l'information dans les années 90, la mémoire a souvent été le secteur où les cadavres s'amoncellent après les excès, la terreur du cycle surpassant largement le rêve de la croissance.

Les puces mémoire (surtout les traditionnelles DRAM et NAND) sont des matières premières extrêmement standardisées. Les barrettes de mémoire produites par les différents fabricants, à part la marque collée dessus, n'ont pratiquement aucune différence de performance physique, ce sont les actions « viande de porc » du monde du silicium. L'ensemble du secteur est aussi longtemps resté pris dans un cycle cruel :

Pénurie → hausse des prix → expansion frénétique des géants → surcapacité → effondrement des prix → réductions de production et pertes → nouvelle pénurie.

À chaque phase haussière, on la couronne d'« super-cycle » dans un excès d'optimisme. À chaque phase baissière, c'est dans une guerre des prix sanglante et des pertes de dizaines de milliards que les cadavres s'accumulent.

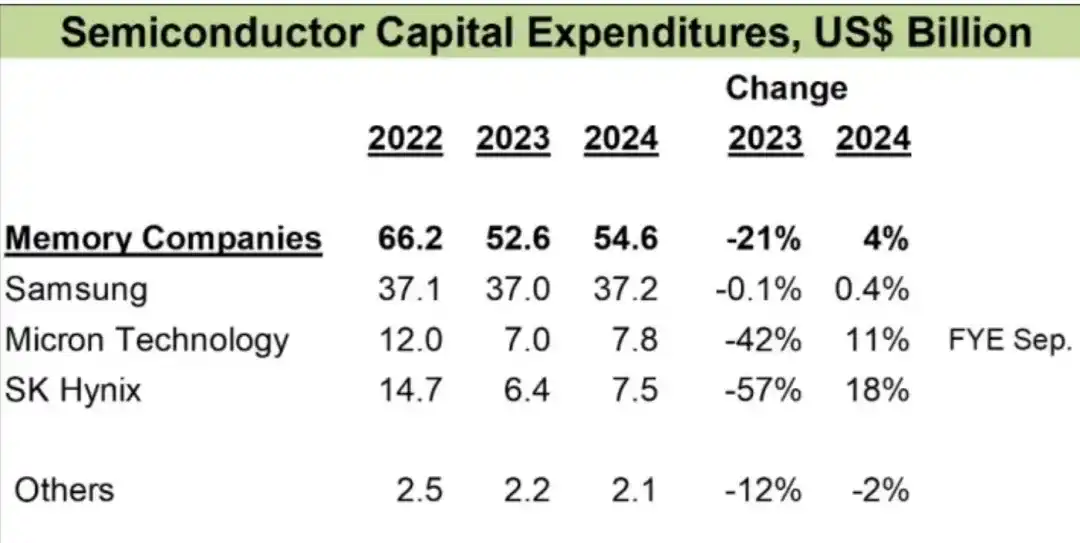

Après l'hiver le plus rude de l'histoire des semi-conducteurs entre 2022 et 2023, les trois oligarques survivants de la mémoire – Micron, Samsung, Hynix – ont tacitement réduit leurs dépenses en capital, cessant de s'engager dans une expansion malveillante qui leur coûte cher.

Source de l'image : IC Insights

Puis le récit de l'IA est arrivé, rejouant la pénurie et la hausse des prix, transformant tout simplement le secteur en machine à imprimer de l'argent.

En particulier depuis le second semestre de l'année dernière, l'accent de la compétition dans l'industrie de l'IA est passé de l'« entraînement » au « raisonnement », le centre de gravité de la demande en infrastructure est passé de la « puissance de calcul » à la « capacité de mémoire », le goulot d'étranglement de l'offre est passé de la bande passante à la capacité, et la pénurie généralisée de mémoire est devenue le récit de trading le plus en vogue.

Aujourd'hui, quiconque ose encore mentionner « mais on disait que la fin de l'IA, c'était l'électricité ? » a probablement manqué la hausse.

Après le troisième trimestre 2025, les nouvelles du côté de l'industrie de l'IA concernaient presque exclusivement la pénurie de puces mémoire : tantôt les géants annonçaient que leurs commandes de HBM étaient déjà complètes jusqu'en 2027 et au-delà ; tantôt ils notifiaient aux clients que la DDR5 commençait aussi à manquer, et qu'en conséquence, désolé, que ce soit le haut ou le bas de gamme, on parlait désormais d'augmentation générale des prix.

Hynix, en tant que fournisseur principal de HBM pour Nvidia, a capté un avantage et une part de marché énormes grâce à son avance. L'ETF double levier long Hynix, né au bon moment, est arrivé quasiment en plein dans les jours fastes où le prix au gramme des barrettes mémoire a dépassé celui de l'or, et où une boîte pouvait s'échanger contre un appartement à Shanghai.

Alors, monter dans le train de l'IA permet-il d'échapper à la gravitation du cycle ? L'important n'est pas de tirer une conclusion maintenant, mais de chercher où le changement peut survenir.

Hynix, avec sa barrière de rendement sur le HBM, a établi une position dominante. Au premier trimestre 2026, la marge brute de SK Hynix a atteint un pic historique d'environ 79%, dépassant même la rentabilité de Nvidia sur la même période.

La nature humaine nous dit que des profits excédentaires extrêmes attireront inévitablement une ruée vers l'expansion des capacités. La connivence apparente entre les géants de la mémoire grâce à la « réduction de production » n'est pas digne de confiance face à des bénéfices absolument faramineux.

Par conséquent, savoir si le rendement de Samsung ou de Micron franchira une étape décisive à un moment donné dans le futur, entamant ainsi le récit de rareté du HBM et augmentant les divergences entre haussiers et baissiers, entraînant une volatilité sectorielle, est une variable à suivre de près.

Au-delà des changements du côté de l'offre, les controverses du côté de la demande ne se sont pas complètement dissipées malgré l'accélération de la diffusion des Agents et l'augmentation de la consommation de tokens.

En fin de compte, la folie de Hynix est construite sur la folie de Nvidia ; et la folie de Nvidia est construite sur les dépenses en capital (Capex) annuelles de plusieurs centaines de milliards de dollars des grands acteurs en aval dans l'IA.

L'évolution marginale du Capex reste sur les marchés secondaires la plus grande force d'attraction de toutes les angoisses et de toutes les fiertés concernant l'IA.

Conclusion

Que vous achetiez ou non l'ETF double levier long Hynix, il deviendra une note de bas de page subtile lorsque nous regarderons en arrière sur cette période de l'histoire.

En cette ère, la hausse et la baisse parlent souvent de deux choses différentes : la hausse parle de la foi dans l'industrie de l'IA, la baisse des inquiétudes macro-géopolitiques.

Les gens ont toujours tendance à ouvrir les livres d'histoire, cherchant des parallèles dans la frénésie Internet du tournant du millénaire, ou dans les bouleversements macroéconomiques plus anciens. Mais chaque révolution technologique évolue différemment, et la particularité de celle-ci réside dans : la vitesse de disruption de la révolution industrielle est sans précédent.

L'IA est en train de remodeler la productivité et les rapports de production mondiaux à une accélération jamais vue. Cette « rapidité » extrême a brisé le long processus de pénétration et de maturation des cycles technologiques traditionnels. Elle ne laisse pas vraiment au marché le temps de digérer lentement les valorisations, et n'offre guère aux « vieilles valeurs » l'opportunité d'être brièvement choyées par la rotation d'une liquidité abondante.

Que ce soient les géants industriels ou les capitaux des marchés secondaires, tous sont contraints de prendre position et de fixer un prix dans une fenêtre de temps extrêmement courte. Ainsi, la mesure de la hausse des cours se compte en multiples ; ainsi, les professionnels chevronnés de l'IA admettent déjà par défaut qu'à notre époque, six mois constituent déjà du long terme.

Cependant, la tempête sur le détroit d'Ormuz a replacé cette révolution technologique sous un point commun avec tous les cycles technologiques passés : l'industrie détermine l'issue finale et le rendement, tandis que la macroéconomie influence le chemin et la volatilité – ce qui a causé l'énorme déviation négative de l'ETF double levier long Hynix, ce n'est pas l'interruption du processus de l'IA, mais l'oscillation extrême des anticipations macroéconomiques mondiales pendant ce mois et demi.

Et les points faibles du monde réel ne se limitent pas aux 33 kilomètres de largeur du détroit d'Ormuz.