Hyperliquid et le portefeuille basé sur Solana, Phantom, ont exhorté le régulateur américain des marchés à terme, la Commodity Futures Trading Commission [CFTC], à moderniser sa réglementation.

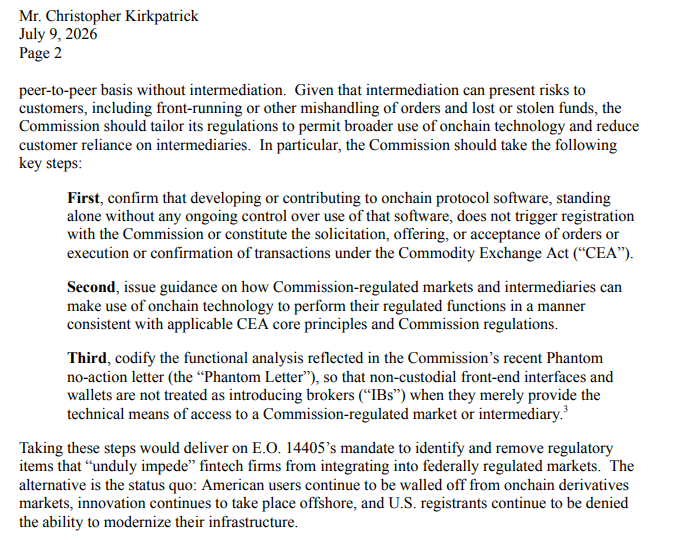

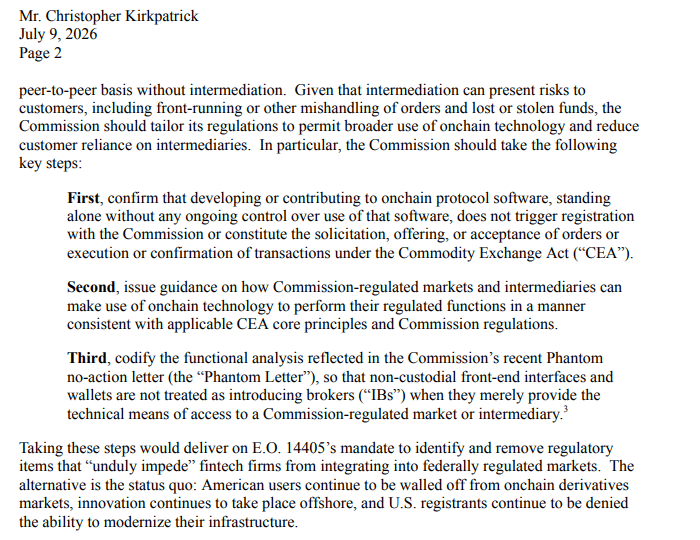

Dans une lettre envoyée à la CFTC, les acteurs de la DeFi ont formulé trois demandes. Premièrement, l'agence ne devrait pas traiter un développeur de logiciel non-custodial (les utilisateurs contrôlent les fonds, pas la plateforme) comme un courtier.

En d'autres termes, la création de protocoles on-chain ne devrait pas déclencher automatiquement l'obligation de s'enregistrer auprès de la CFTC en tant que bourse ou chambre de compensation. Plus simplement, ils veulent des protections pour les développeurs.

Deuxièmement, la dispense d'action (no-action relief) accordée aux portefeuilles auto-custodiaux, comme celle délivrée à Phantom en mars 2026, devrait être formalisée en une ligne directrice.

Une coalition de l'industrie a fait un argument similaire et a poussé en ce sens en avril. Si elle était adoptée, les interfaces DeFi non-custodiales comme Phantom n'auraient pas besoin de s'enregistrer en tant que courtier ou bourse pour gérer même des actions tokenisées américaines.

Enfin, ils souhaitent que la CFTC crée un cadre permettant aux entités régulées d'utiliser la blockchain pour le trading et le règlement.

Pourquoi les entreprises DeFi cherchent-elles des exemptions ?

La lettre était une réponse à la demande d'informations de la CFTC concernant les problèmes qui empêchent les fintechs de s'associer avec ses entités régulées.

Certains des problèmes soulevés par Hyperliquid et Phantom concernent des exemptions pour la DeFi, dont certaines sont en cours d'examen dans le projet de loi CLARITY. En fait, même la SEC explore une "exemption pour l'innovation" similaire pour le trading d'actifs tokenisés.

Les acteurs de la DeFi ont averti que le fait de ne pas examiner ces recommandations renforcerait le statu quo, avec de graves conséquences.

L'alternative, c'est le statu quo : les utilisateurs américains continuent d'être exclus des marchés de dérivés onchain, l'innovation continue de se dérouler à l'étranger, et les entités enregistrées aux États-Unis continuent de se voir refuser la possibilité de moderniser leur infrastructure.

Pourquoi la demande d'exemptions DeFi pourrait être retardée

Mais ces demandes, même si elles sont accordées, pourraient déclencher des contestations juridiques de la part des acteurs traditionnels du marché. Le Chicago Mercantile Exchange (CME) a déjà poursuivi la CFTC pour son approbation des perpétuelles crypto (perps) de Kalshi.

Le CME a soutenu que les perps sont des swaps plutôt que des contrats à terme, ce qui signifie que ces contrats devraient relever de son cadre réglementaire. Cette position a incité la CFTC à reconsidérer sa définition des swaps.

Le fondateur du Hyperliquid Policy Center, Jake Chervinsky, a qualifié le procès du CME d'anti-concurrentiel et d'une "erreur de jugement choquante".

Citadel Securities et l'organisme faîtier représentant les bourses traditionnelles se sont également opposés aux exemptions pour la DeFi, en particulier pour le trading d'actifs tokenisés. Ils soutiennent que les régulateurs devraient traiter chaque plateforme comme un courtier en fonction de sa fonction, et non de sa technologie sous-jacente.

En bref, les plateformes DeFi gérant des actions américaines tokenisées devraient satisfaire aux mêmes exigences de divulgation et obligations légales que les bourses traditionnelles.

Comme le CME, d'autres acteurs traditionnels du marché pourraient poursuivre l'agence si elle accorde les exemptions DeFi demandées, notamment parce que les législateurs ne les ont pas codifiées et que l'avenir du projet de loi CLARITY reste incertain.

Résumé final

- Hyperliquid et Phantom ont demandé à la CFTC de formaliser des exemptions pour les interfaces DeFi

- Mais avec le projet de loi CLARITY toujours en suspens, le CME et d'autres acteurs traditionnels continueront à contester légalement le régulateur au sujet de telles demandes.