Cet article provient de :Culper Research

Compilé par | Odaily Planet Daily (@OdailyChina) ; Traducteur | Azuma (@azuma_eth)

Note de la rédaction : Le 6 mars, l'organisme de vente à découvert de Wall Street, Culper Research, a soudainement publié un article annonçant qu'il vendait à découvert l'ETH ainsi que les titres associés comme BMNR. La logique de Culper Research est que Vitalik et d'autres développeurs ont mal calculé l'élasticité de la demande d'Ethereum avant la mise à niveau Fusaka, ce qui a conduit à une mise à niveau qui a détruit le modèle économique du jeton ETH. Culper Research mentionne également que Vitalik en est conscient et qu'il agit concrètement pour anticiper, tandis que Tom Lee, persistant dans son erreur, s'achemine vers une impasse.

Face à cette vente à découvert massive, Vitalik lui-même et Tom Lee n'ont pas encore réagi, mais le père de Vitalik, Dmitry Buterin (dima.eth), a répondu en disant : "Quand vous voyez la phrase 'Vitalik le sait et il vend', vous n'avez pas besoin de lire plus loin. Ce sont des clowns avides d'attention, pas des chercheurs."

Voici le contenu original de Culper Research, compilé par Odaily Planet Daily. La compilation de cet article ne signifie pas que nous approuvons le point de vue de Culper Research, mais vise uniquement à présenter la perspective de certains organismes de Wall Street sur l'ETH et leur agitation du marché.

Révélation exclusive : nous vendons à découvert l'ETH et les actions liées à l'ETH, y compris Bitmine (BMNR).

Nous estimons qu'après la mise à niveau Fusaka de décembre 2025, le modèle économique du jeton ETH a été compromis. Vitalik le sait et vend ; tandis que le plus fervent partisan de l'ETH, Tom Lee, continue d'augmenter des investissements inefficaces. L'ETH continuera de baisser.

Bitmine de Tom Lee n'a cessé de défendre l'ETH, affirmant que "en raison de l'utilité croissante, l'ETH n'est pas pris dans une spirale de la mort". Il cite l'explosion du nombre d'adresses actives et du volume de transactions après la mise à niveau Fusaka comme preuve d'une "amélioration fondamentale" et de l'adoption institutionnelle, mais il a tout à fait tort.

Selon la propre logique de Tom Lee, si l'activité on-chain d'Ethereum ne reflète pas une croissance réelle de l'utilisation et une amélioration fondamentale, alors l'ETH est bel et bien dans une spirale de la mort.

Et notre recherche montre que c'est exactement ce qui se passe.

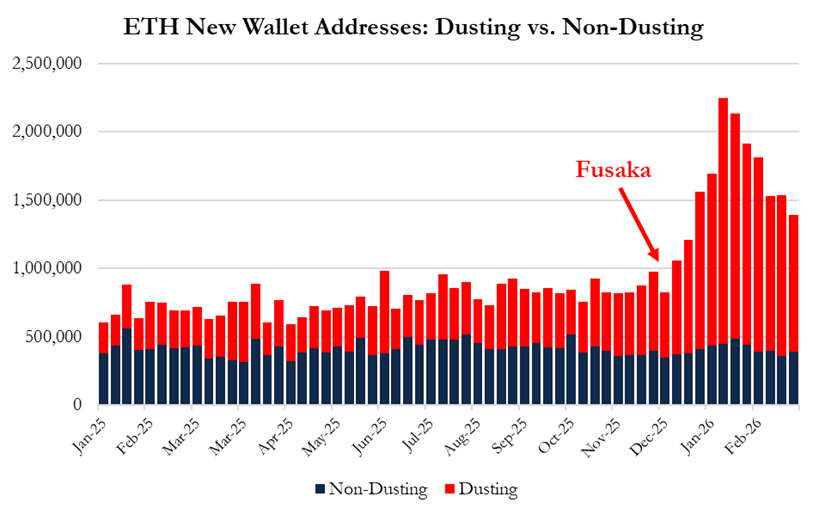

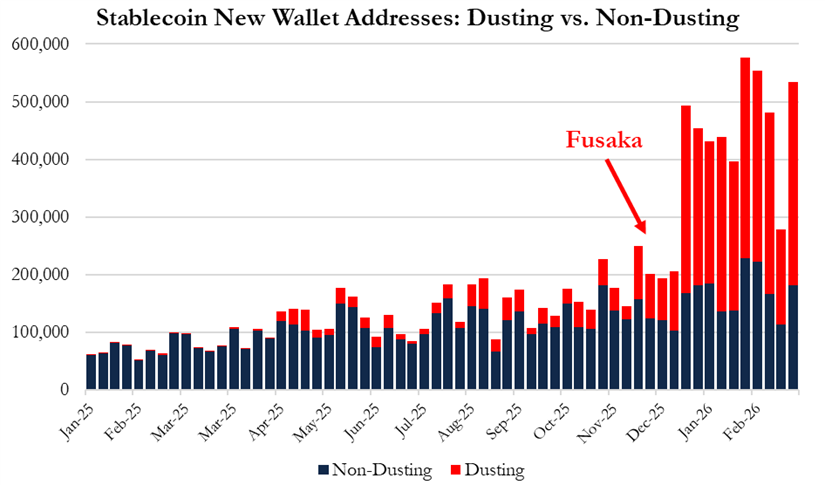

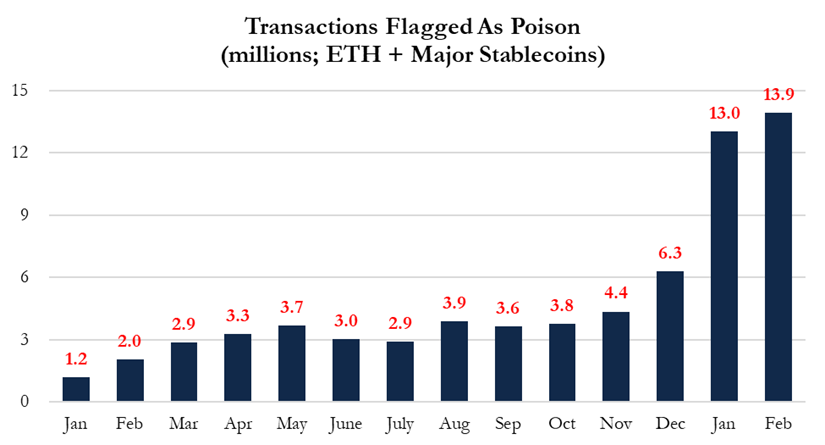

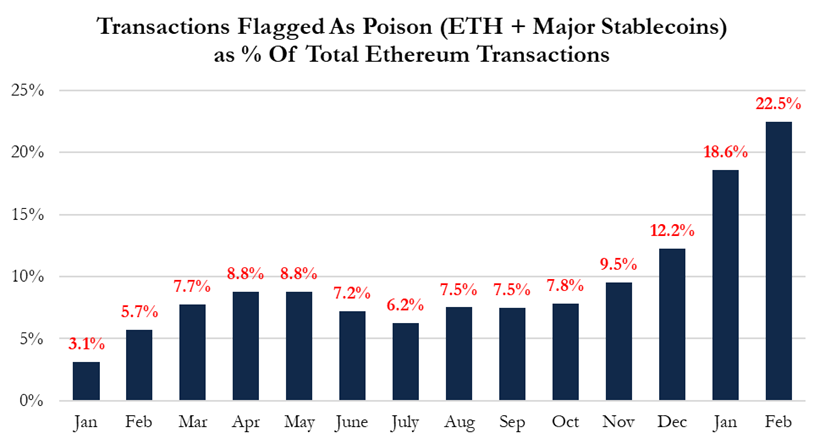

Notre analyse complète des données on-chain de janvier 2025 à février 2026 révèle que ce que Lee appelle "la croissance de l'activité d'Ethereum due à l'adoption institutionnelle" peut en réalité s'expliquer par un grand nombre de comportements d'empoisonnement d'adresses (address poisoning) et d'attaques par poussière (wallet dusting) de faible valeur. Ces comportements sont déclenchés par l'excès d'espace bloc après la mise à niveau Fusaka.

Après la mise à niveau Fusaka :

- 95 % de la croissance des nouveaux portefeuilles provient de nouvelles adresses de poussière créées ;

- Le nombre d'attaques par empoisonnement a augmenté de plus de 3 fois ;

- Le comportement d'empoisonnement explique plus de 50 % de la croissance des transactions Ethereum ;

- Les transactions d'empoisonnement représentent désormais 22,5 % de toutes les transactions Ethereum ;

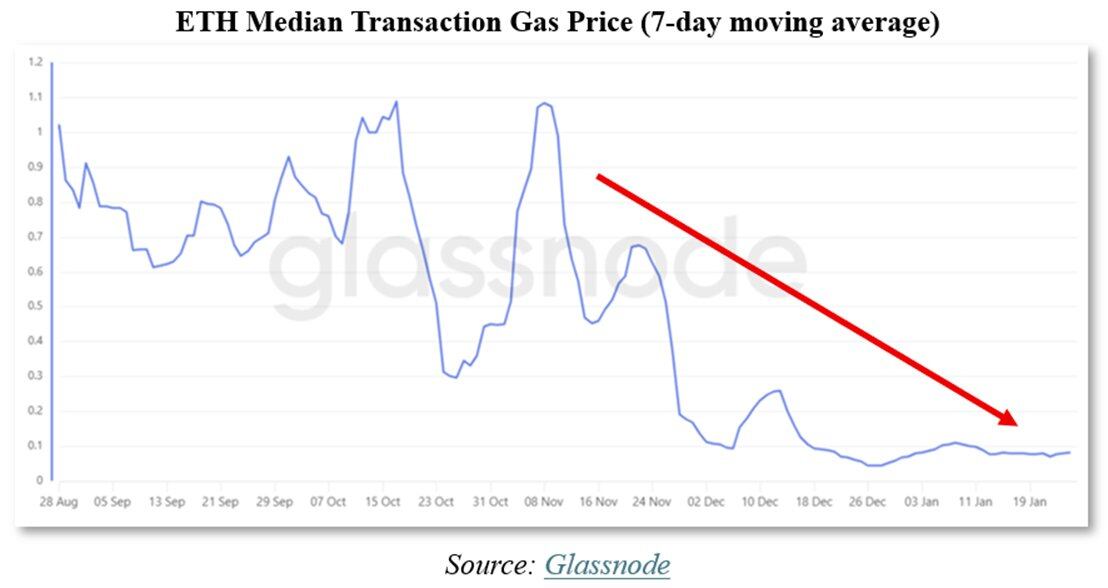

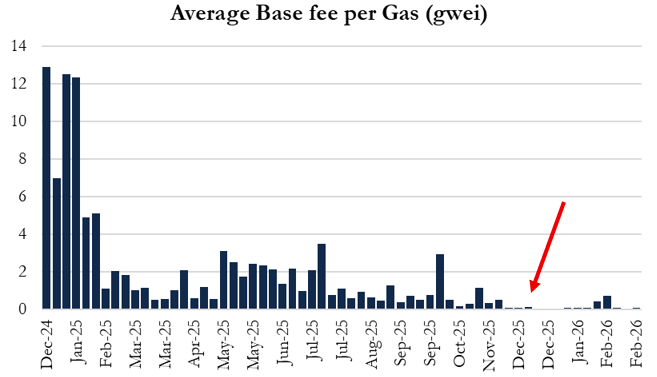

La mise à niveau Fusaka a augmenté la limite de gas de 45M à 60M, dans le but d'augmenter la capacité de la couche 1 d'Ethereum. Vitalik et l'équipe du protocole prévoyaient initialement une baisse des frais de gas de 10 % à 30 %, mais la réalité est que les frais de gas ont chuté d'environ 90 %.

Vitalik et les validateurs ont gravement mal calculé l'élasticité de la demande de la couche 1. Ils ont utilisé un modèle mathématique dépassé (basé sur des hypothèses antérieures à EIP-1559 et avant l'apparition des Layer2), surestimant ainsi la demande de la couche 1 de 3 à 9 fois. C'est aussi pourquoi nous pensons que Vitalik vend massivement de l'ETH. Le 30 janvier, Vitalik a annoncé à l'avance qu'il vendrait 16 384 ETH pour financer la "période d'austérité (austerity period)" de la Fondation Ethereum, mais depuis, il a vendu plus de 19 300 ETH et continue de vendre.

Vitalik comprend ce que Tom Lee ne comprend pas — le modèle économique du jeton ETH a été brisé.

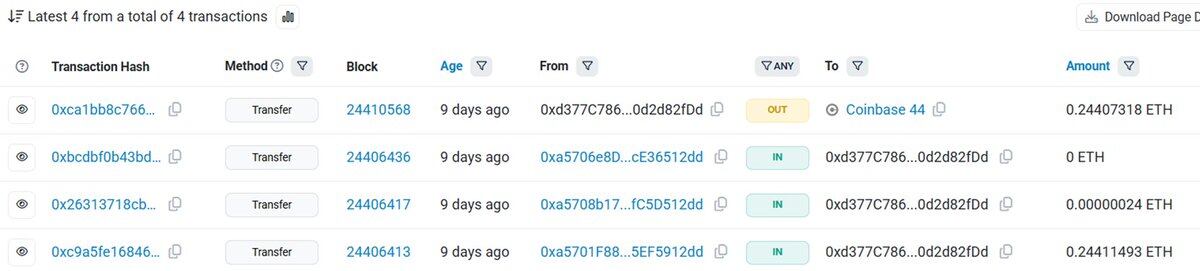

Nous avons nous-mêmes documenté le phénomène d'empoisonnement d'adresses sur le réseau Ethereum. Nous avons créé deux nouvelles adresses et effectué un transfert entre elles. En moins de 5 minutes, nous avons été victimes d'une attaque par empoisonnement d'adresse. Nous encourageons les lecteurs à vérifier par eux-mêmes ce phénomène. Actuellement, le taux de pertes dû aux attaques par empoisonnement est déjà plus de 8 fois supérieur à ce qu'il était avant la mise à niveau Fusaka.

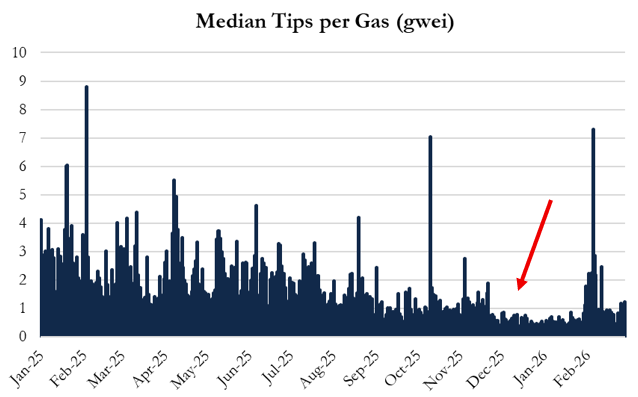

De plus, l'augmentation de la limite de gas a touché la communauté des validateurs d'Ethereum, les validateurs voient maintenant leurs revenus en pourboires par unité de gas diminuer de 40 % à 50 %. La baisse des rendements affaiblira la demande de staking et les activités de transaction à haute valeur, affaiblissant ainsi encore plus l'adoption institutionnelle. Cette boucle vertueuse tourne maintenant en sens inverse.

Pendant ce temps, Ethereum continue de perdre des parts de marché au profit de Solana et de ses propres réseaux Layer2.

- Le nombre de développeurs Solana a augmenté de 29 % en 2025 ;

- La croissance des développeurs Ethereum n'est que de 6 % ;

- Les talents quittent l'écosystème Ethereum ;

- Des institutions comme Visa et Citigroup ont choisi Solana pour leurs applications DeFi ;

- Le volume des échanges sur les DEX de Solana dépasse désormais le double de celui d'Ethereum.

À l'époque de la bulle Internet, Netscape et Nokia ont dominé le marché pendant plus de 10 ans, mais ce sont finalement Google et Apple qui ont récolté les fruits. Nous pensons que la situation d'Ethereum est similaire — nous estimons que le modèle économique d'Ethereum s'est effondré, que Tom Lee est piégé dans sa position, et que le prix de l'ETH continuera de baisser.