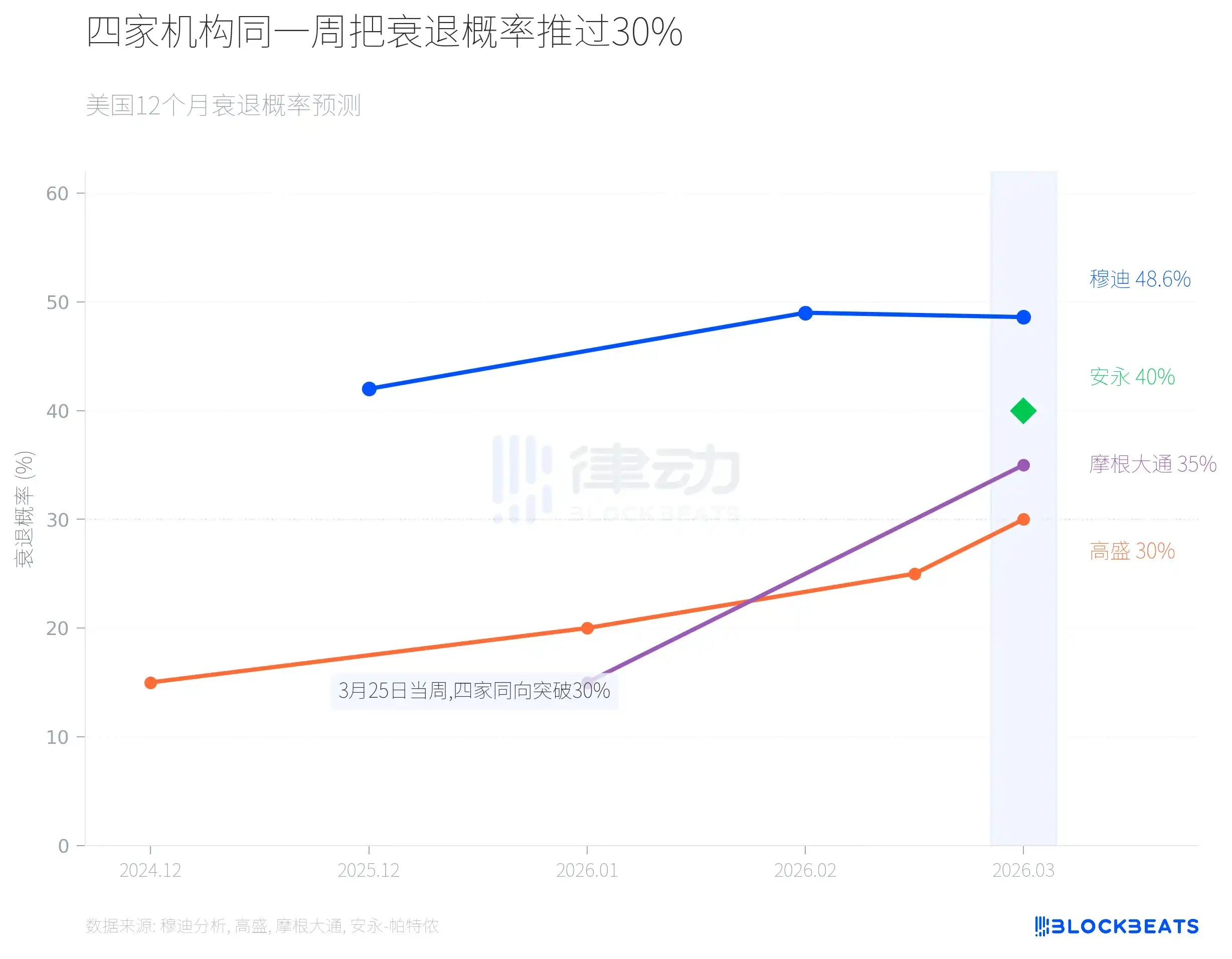

La semaine du 25 mars, quatre institutions utilisant des méthodologies différentes - Moody's Analytics, Goldman Sachs, JPMorgan et EY-Parthenon - ont simultanément relevé la probabilité d'une récession aux États-Unis dans les 12 prochains mois à plus de 30 %. Moody's a donné 48,6 %, EY-Parthenon 40 %, JPMorgan 35 % et Goldman Sachs 30 %.

Ce fait en soi est plus important qu'aucun chiffre spécifique.

Quatre courbes en hausse simultanée

Le modèle d'apprentissage automatique de Moody's Analytics a donné la lecture la plus élevée. Selon un rapport de Fortune du 25 mars, Mark Zandi, économiste en chef de Moody's, a déclaré que ce chiffre n'était que de 15 % en décembre 2024, est passé à 42 % fin 2025, a bondi à 49 % en février de cette année, et le dernier calcul donne 48,6 %. Zandi s'attend à ce que le prochain cycle de données pousse probablement ce chiffre au-dessus de 50 %. La probabilité de référence d'une récession se situe généralement entre 15 % et 20 % ; la lecture actuelle est près de trois fois supérieure à la normale.

La trajectoire de Goldman Sachs est tout aussi raide. Selon le rapport de Fortune, la prédiction de Goldman Sachs en décembre 2024 était de 15 %, ajustée à 20 % en janvier de cette année, relevée à 25 % le 12 mars, et atteignant 30 % le 25 mars. Un rythme doublant toutes les deux semaines est rare dans l'historique des prévisions de Goldman Sachs. Goldman Sachs a également relevé sa prévision d'inflation PCE de 0,2 point de pourcentage à 3,1 %, abaissé sa prévision de croissance du PIB annuel à 2,1 %, et reporté son anticipation du premier taux d'intérêt de juin à septembre.

JPMorgan Global Research donne 35 %. Selon un rapport de CNBC du 19 mars, les économistes de JPMorgan ont simultanément abaissé leur objectif de fin d'année pour le S&P 500, de 7500 points à 7200 points, avec une possibilité de chute à 6000 points dans un scénario extrême.

EY-Parthenon est la dernière des quatre à s'exprimer, mais son chiffre de 40 % est accompagné d'un qualificatif intéressant. Selon un rapport de World Oil du 24 mars, Gregory Daco, économiste en chef d'EY-Parthenon, qualifie la situation actuelle de « perturbation multidimensionnelle », car l'impact ne se limite pas à l'approvisionnement en pétrole brut, mais s'étend également au système de raffinage, aux infrastructures GNL et à la chaîne d'approvisionnement des engrais. Cela signifie que même si les prix du pétrole reculent, les pressions inflationnistes ne disparaîtront pas simultanément.

Le taux de réussite historique des chocs pétroliers

Les hypothèses centrales des quatre institutions partagent une variable commune : le prix du pétrole. Depuis la frappe américano-israélienne contre l'Iran le 28 février, le Brent est passé d'environ 70 dollars le baril pour grimper régulièrement, franchissant les 100 dollars le 8 mars (une première en quatre ans), et touchant 115 dollars la semaine dernière. Au 25 mars, il clôturait à 102,22 dollars.

Selon le rapport de mars de l'AIE, le détroit d'Ormuz transitait auparavant environ 20 millions de barils de pétrole par jour, représentant environ 20 % du commerce maritime mondial de pétrole. Après le déclenchement du conflit, la production pétrolière des pays du Golfe a été réduite d'au moins 10 millions de barils/jour. Zandi, dans un entretien avec Fortune, estime qu'environ un tiers de l'approvisionnement mondial en engrans transite également par cette voie maritime.

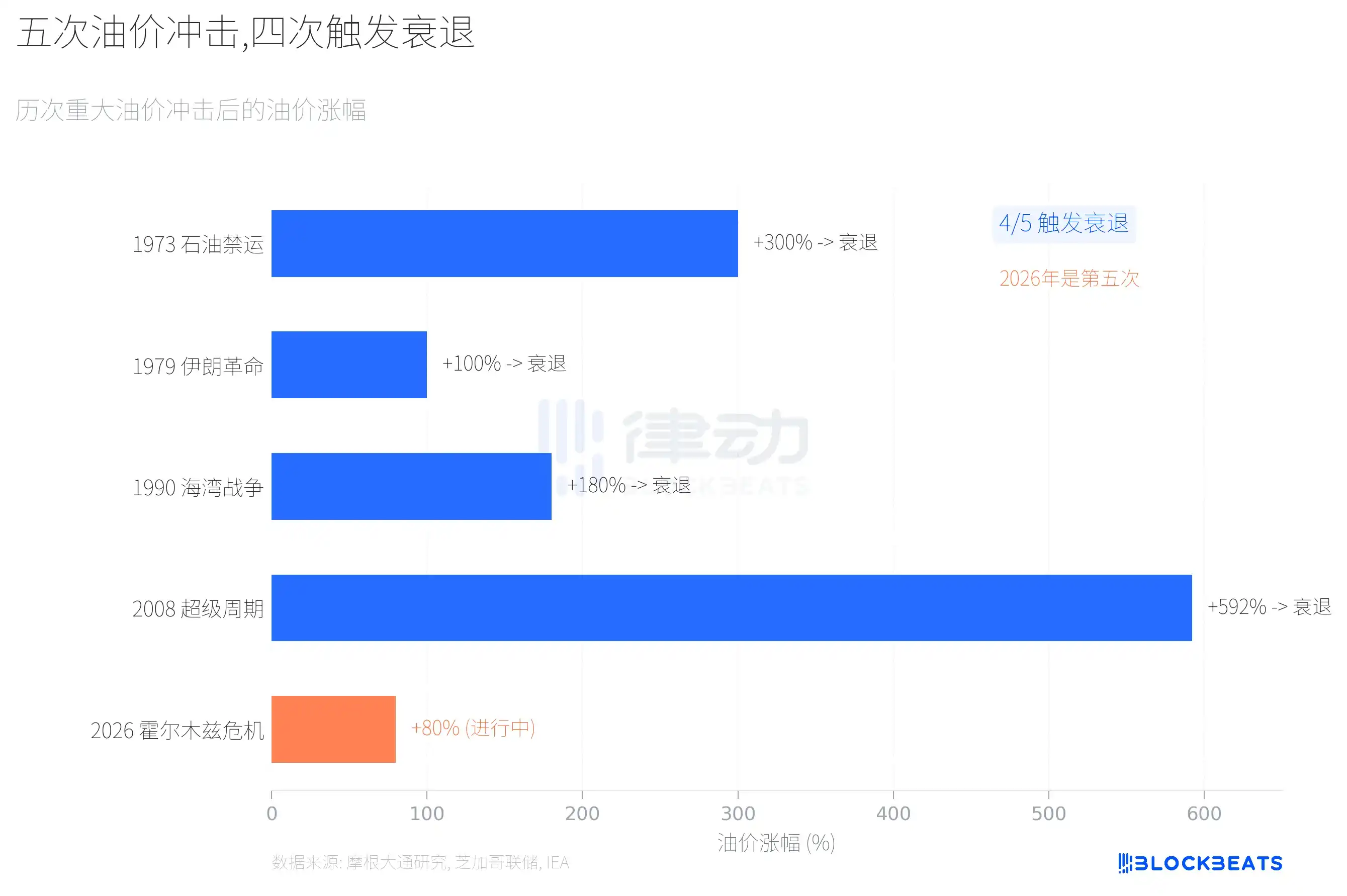

Un choc énergétique de cette ampleur s'est produit quatre fois dans l'histoire.

Selon les recherches de JPMorgan, sur les cinq grands chocs pétroliers depuis les années 1970, quatre ont déclenché une récession par la suite. La guerre du Kippour en 1973 a fait bondir les prix du pétrole de 300 %, et les États-Unis sont entrés en récession en novembre de la même année. La révolution iranienne de 1979 a doublé les prix du pétrole, et la récession a commencé en janvier 1980. La guerre du Golfe de 1990 a poussé les prix du pétrole à la hausse de 180 %, et la récession a commencé presque simultanément. Le super cycle de 2002 à 2008, avec une hausse cumulative des prix du pétrole de 592 %, s'est finalement soldé par une crise financière mondiale.

La crise actuelle du détroit d'Ormuz en 2026 affiche actuellement une hausse d'environ 80 %, la plus faible des cinq. Mais il y a une différence cruciale : l'ampleur de l'interruption de l'approvisionnement cette fois est plus importante que jamais. L'AIE la décrit comme « la plus grande perturbation de l'approvisionnement énergétique depuis la crise énergétique des années 1970 ».

Les économistes de JPMorgan donnent une estimation quantitative : chaque hausse soutenue de 10 % du prix du pétrole pèse sur le PIB américain d'environ 15 à 20 points de base.

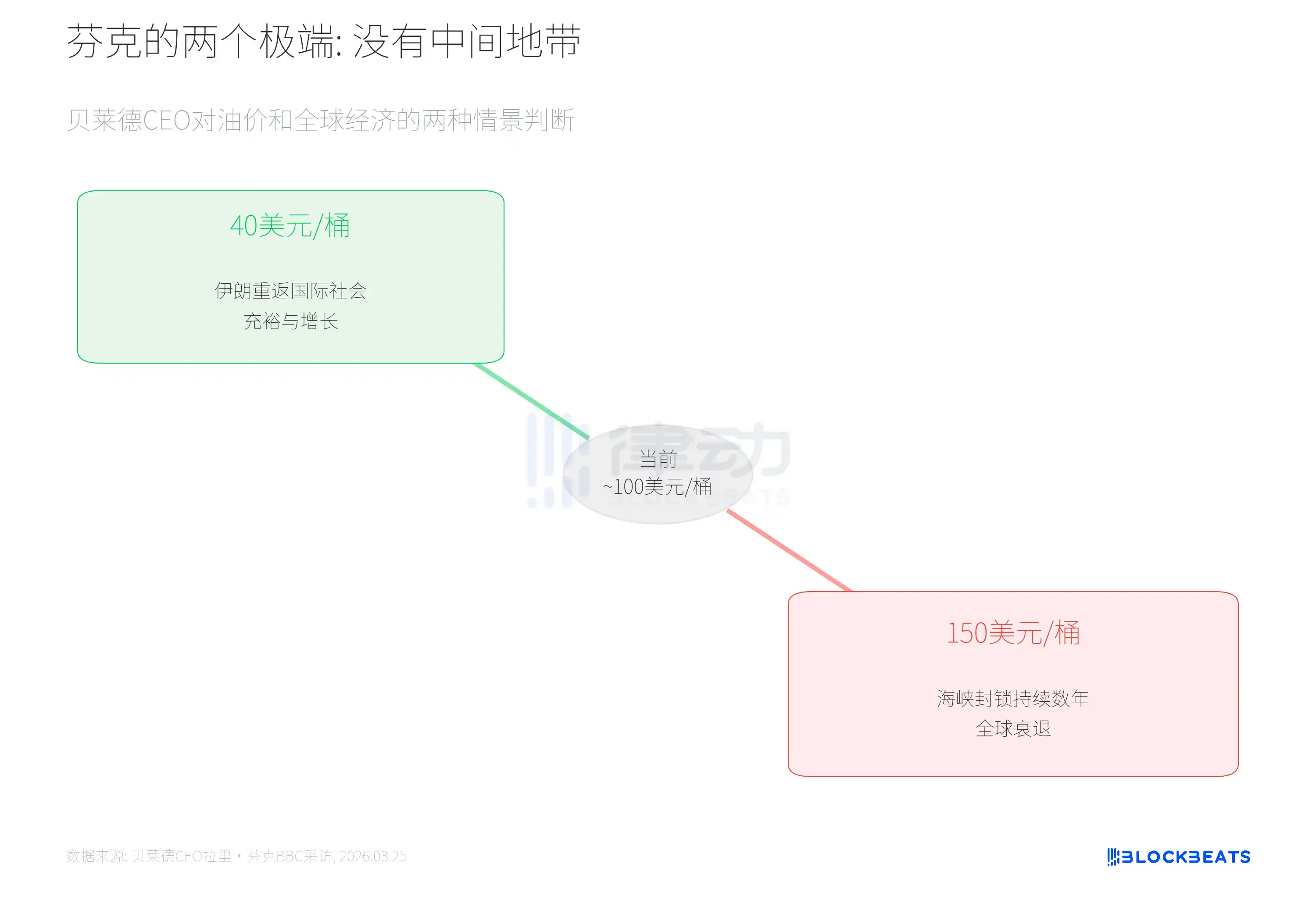

La dichotomie de Fink

Le 25 mars, Larry Fink, PDG de BlackRock, qui gère plus de 10 000 milliards de dollars d'actifs, a offert un cadre plus direct que des chiffres lors d'un entretien avec la BBC.

Selon le rapport de Fortune, Fink a déclaré : « Il n'y aura pas de terrain d'entente, le résultat sera forcément l'un des deux extrêmes. »

Premier scénario : l'Iran est accepté par la communauté internationale, recommence à participer au commerce mondial, l'approvisionnement pétrolier reprend, le prix du pétrole descend à 40 dollars le baril, et le monde connaît la croissance. Deuxième scénario : le conflit persiste, le blocus du détroit se prolonge pendant des années, le prix du pétrole reste au-dessus de 100 dollars, voire approche 150 dollars, et le monde entre en récession. Fink souligne particulièrement que les réactions en chaîne des prix élevés du pétrole se répercuteront sur les produits agricoles et les engrais, car ceux-ci sont des sous-produits du gaz naturel.

Cependant, Fink a également exclu une possibilité, affirmant clairement qu'une crise systémique financière comme en 2008 ne se reproduirait pas, car la solvabilité des institutions financières est bien supérieure à celle de l'époque.

Le consensus lui-même est une variable

Revenons à la question initiale. Moody's utilise un modèle d'apprentissage automatique, Goldman Sachs un cadre de prévision macroéconomique, JPMorgan suit des indicateurs à cinq facteurs, EY-Parthenon aborde la dimension de la chaîne d'approvisionnement. Quatre méthodologies différentes convergent dans la même direction la même semaine.

Selon l'enquête de mars de l'Université du Michigan, l'indice de confiance des consommateurs est tombé à 55,5, se situant au 2e centile historique. Selon les données du BLS, les emplois non agricoles aux États-Unis ont diminué de 92 000 en février, à l'inverse des attentes du marché qui tablaient sur une augmentation de 60 000. Les loisirs et l'hôtellerie ont perdu 27 000 emplois, les soins de santé 28 000, la fabrication 12 000 et le gouvernement fédéral 10 000. Selon les statistiques du BLS, depuis le pic d'octobre 2024, l'emploi federal a déjà diminué de 330 000, soit une baisse de 11 %.

Zandi a déclaré dans son interview que si le prix du pétrole atteignait en moyenne autour de 125 dollars le baril au deuxième trimestre, « cela nous pousserait en récession ». Au niveau actuel d'environ 102 dollars pour le Brent, il reste 23 dollars pour atteindre ce seuil.

Les prévisions de ces quatre institutions ne sont pas nécessairement exactes. Mais lorsque quatre institutions arrivent à des conclusions similaires la même semaine en utilisant des méthodes différentes, leur impact ne se limite pas à un simple chiffre de probabilité. Les entreprises pourraient reporter leurs plans d'investissement, les consommateurs pourraient resserrer leurs dépenses, et ces comportements eux-mêmes pourraient à leur tour faire baisser les données économiques, faisant monter les chiffres des prochaines prévisions.