Article par : Andjela Radmilac

Compilation : Saoirse, Foresight News

Aperçu rapide des points clés

- Les actions des entreprises au trésor en Bitcoin sont désormais évaluées en fonction du degré de dilution des capitaux propres, et non plus simplement de l'ampleur des nouveaux achats de crypto-monnaies, la tolérance des actionnaires ayant atteint son plancher.

- Les investisseurs déduisent les actions privilégiées, la dette et les réserves de liquidités pour calculer la quantité de Bitcoin par action ; la capitalisation boursière de Metaplanet est désormais inférieure à la valeur totale des Bitcoins qu'elle détient.

- Une fois la prime de valorisation disparue, les entreprises n'ont d'autre choix que de racheter leurs propres actions, de procéder à une nouvelle dilution ou de vendre des actifs ; les conditions de financement des nouvelles entreprises européennes du trésor n'ont pas encore été évaluées par le marché.

Au cours des deux dernières années, les actions des entreprises au trésor augmentaient dès qu'elles annonçaient un accroissement de leurs réserves de Bitcoin. Mais aujourd'hui, le rendement en Bitcoin de Strategy est en baisse continue, la valorisation de l'entreprise Metaplanet est inférieure à la valeur de ses propres actifs cryptographiques, et les plans de financement proposés aux investisseurs par une série de nouvelles entreprises européennes entrant sur le marché n'ont à ce jour aucun référentiel de prix établi par le marché.

Le 22 juin, Strategy a vendu des actions ordinaires pour une valeur de 335,5 millions de dollars, dont environ 300 millions ont été conservés en liquidités, portant ses réserves de trésorerie à 1,4 milliard de dollars, et le solde des fonds n'a servi à acquérir que 520 Bitcoins.

Cette société pionnière, qui a créé tout l'écosystème du trésor d'entreprise en Bitcoin, a utilisé la majeure partie du produit de cette levée de fonds dilutive pour constituer une réserve destinée aux dividendes de ses actions privilégiées ; et peu avant cette levée de fonds, ses actions privilégiées perpétuelles STRC ont atteint un plus bas historique en séance, fragilisant directement son principal canal de financement.

Son rendement en Bitcoin depuis le début de l'année (l'indicateur clé utilisé par son PDG Michael Saylor pour prouver que chaque levée de fonds augmente la quantité de Bitcoin par action ordinaire détenue par les actionnaires) est passé de 13 % il y a un mois à 11,8 %, le nombre total d'actions en circulation après dilution complète ayant atteint environ 388,6 millions d'actions.

La performance du marché cette semaine reflète précisément la situation difficile dans laquelle se trouve actuellement tout le secteur des trésors en Bitcoin. Au cours des deux dernières années, toutes les entreprises cotées détenant des crypto-monnaies voyaient leur action monter séparément dès qu'elles annonçaient une action d'accumulation – qu'il s'agisse d'un nouvel achat, d'un relèvement de l'objectif d'accumulation ou d'une autorisation pour un nouveau tour de financement.

Mais aujourd'hui, la logique du marché a radicalement changé : les investisseurs examinent minutieusement chaque opération de financement, ne se contentant plus des gros titres superficiels sur les achats massifs. Ils calculent de manière exhaustive la dilution des capitaux propres, les dividendes sur actions privilégiées, les intérêts sur la dette et les liquidités conservées pour déterminer si ce financement augmente réellement la part de Bitcoin détenue par les actionnaires, ou s'il ne fait qu'accroître le total de Bitcoins détenus par l'entreprise en diluant les droits des actionnaires existants.

Le noyau de la première phase de développement de ce secteur était l'« accumulation d'actifs », tandis que la nouvelle phase actuelle est centrée sur la comptabilisation des droits de propriété : après déduction des coûts de service prioritaires de tous les niveaux de financement, quelle quantité de Bitcoin les actionnaires ordinaires peuvent-ils réellement obtenir.

Le marché ne couvre plus indéfiniment les entreprises

L'indicateur clé pour juger de l'inflexion du secteur est la contraction de la valeur nette d'actif ajustée (mNAV), qui est égale à la capitalisation boursière totale de l'entreprise du trésor divisée par la valeur totale des Bitcoins qu'elle détient. Lorsque la valorisation boursière est supérieure à la valeur des Bitcoins détenus, l'entreprise peut émettre de nouvelles actions dans une fourchette de prime de valorisation, acheter des Bitcoins et augmenter simultanément la quantité de Bitcoin par action correspondant aux actionnaires existants.

Mais une fois la prime disparue, les problèmes s'accumulent : la même opération d'émission et d'achat transfère de la valeur de l'entreprise aux nouveaux investisseurs, au détriment des actionnaires existants.

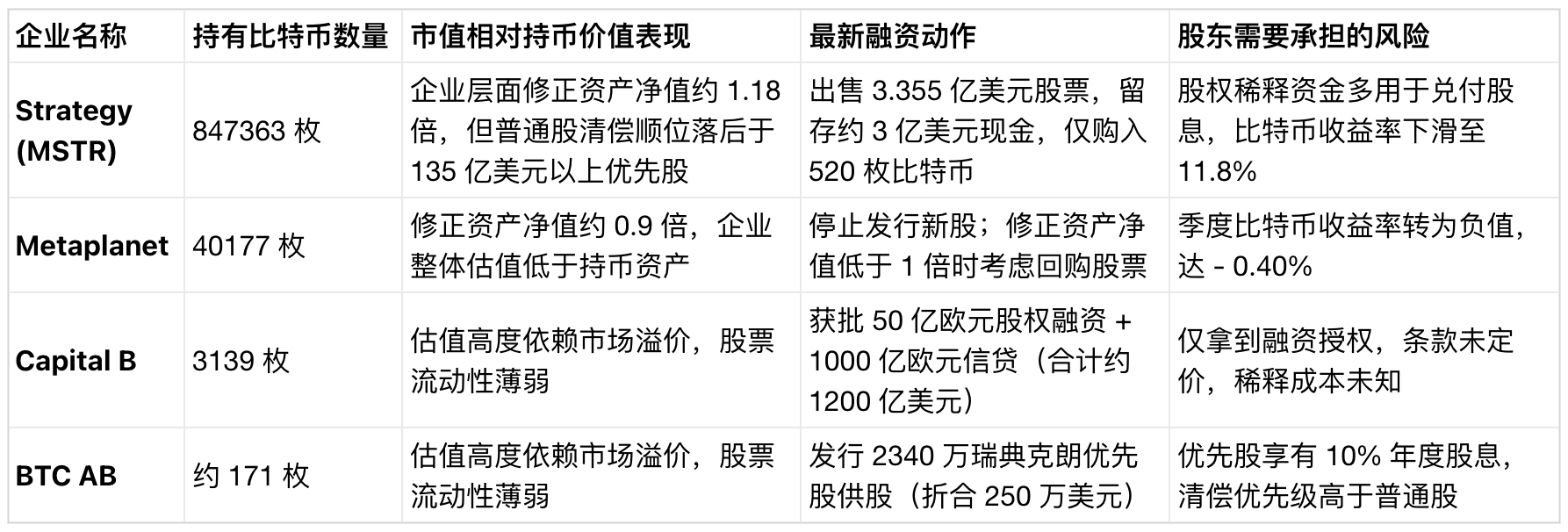

Metaplanet, la plus grande entité asiatique détenant des Bitcoins en entreprise, détient un total de 40 177 Bitcoins, d'une valeur d'environ 2,4 milliards de dollars, mais la valeur de l'entreprise est déjà inférieure à ce chiffre, avec une valeur nette d'actif ajustée de seulement 0,9 fois, ce qui signifie que le marché valorise l'ensemble de cette société à moins que la valeur des Bitcoins figurant dans ses livres. Le cours de son action a chuté d'environ 47 % depuis le début de l'année, et son rendement trimestriel en Bitcoin est devenu négatif, tombant à -0,40 %.

Son PDG Simon Gerovich a été franc à ce sujet : dès que la valeur nette d'actif ajustée tombe en dessous de 1,0 fois, l'entreprise envisagera sérieusement de racheter ses propres actions ; la politique actuelle de l'entreprise stipule également qu'à ce niveau de valorisation, l'émission de nouvelles actions ordinaires sera arrêtée. Auparavant, l'entreprise a accumulé massivement des Bitcoins à des prix élevés, et elle enregistre actuellement une moins-value latente d'environ 1,6 milliard de dollars. CryptoSlate a également rapporté comment l'entreprise a fait face à cette réévaluation brutale de la valeur de ses actifs dans un contexte de stagnation de ses pairs.

Un cycle de contrainte de capital se joue actuellement dans les bilans : les actionnaires ne veulent plus payer de prime de valorisation, et le modèle de financement qui permettait d'accroître les capitaux propres est complètement à l'arrêt ; tant que la situation de décote persiste, les entreprises ne peuvent pas augmenter leurs réserves de Bitcoin, et la direction ne peut préserver la valeur de la détention de Bitcoin par action qu'en réduisant le nombre d'actions en circulation.

Les données de taille de Strategy restent de loin les plus importantes. Au 21 juin, l'entreprise détient 847 363 Bitcoins, représentant plus de 60 % de tous les Bitcoins présents dans les bilans des sociétés cotées dans le monde ; mais avant que les actionnaires ordinaires ne reçoivent une quelconque répartition d'actifs, l'entreprise a plus de 13,5 milliards de dollars d'actions privilégiées ayant priorité de remboursement.

Cette année, l'entreprise a accumulé environ 174 300 Bitcoins, et selon les calculs de Bitwise, 55 % des fonds utilisés pour ces achats provenaient de l'émission d'actions privilégiées STRC. Lorsque ce canal de financement a commencé à être sous pression, l'entreprise a choisi de diluer les droits des actionnaires ordinaires afin de garantir le paiement des dividendes sur actions privilégiées. CryptoSlate a également publié un point de vue : Strategy continue d'acheter massivement des Bitcoins, mais la part de Bitcoin finalement obtenue par les actionnaires ordinaires de MSTR ne cesse de diminuer.

Aujourd'hui, toutes les entreprises sérieuses du trésor en Bitcoin utilisent la quantité de Bitcoin par action après dilution complète comme principale mesure de performance. Objectivement, la croissance du total de Bitcoins dans les livres d'une entreprise et l'augmentation de la quantité de Bitcoins détenue par un actionnaire individuel ne sont plus synchronisées.

Le marché européen tombe simultanément dans le même piège

En Europe, l'entreprise française cotée Capital B (anciennement The Blockchain Group) a obtenu l'approbation de ses actionnaires le 17 juin pour procéder à une augmentation de capital pouvant atteindre 5 milliards d'euros, et émettre des instruments de crédit jusqu'à 100 milliards d'euros, le montant total de financement approuvé étant d'environ 1200 milliards de dollars, tandis que la base soutenant un financement d'une telle ampleur n'est que ses 3139 Bitcoins actuels (d'une valeur d'environ 200 millions de dollars).

Toutes les actions opérationnelles de cette entreprise sont centrées sur « l'augmentation de la quantité de Bitcoin par action après dilution complète », et elle a divulgué au marché son plan : atteindre une réserve de 15 000 Bitcoins fin 2027, avec un objectif à long terme de détenir 1 % de l'offre totale mondiale de Bitcoin.

L'entreprise suédoise BTC AB adopte la même logique opérationnelle, à plus petite échelle et à un rythme plus rapide. La société a lancé un plan d'offre de droits, émettant au maximum 195 078 actions privilégiées de catégorie A, au prix de 120 couronnes suédoises par action, pour un produit attendu de 23,4 millions de couronnes suédoises (environ 2,5 millions de dollars).

Ces actions privilégiées versent un dividende annuel fixe de 10 %, réglé mensuellement, tandis que l'entreprise ne détient qu'environ 171 Bitcoins comme actif sous-jacent. La fenêtre de souscription se fermera le 30 juin, et à ce jour, les montants d'intention de souscription couvrent déjà 27 % du total de cette émission, montrant qu'il existe encore une demande de souscription non négligeable sur le marché, même à cette petite échelle.

La comparaison de ces deux entreprises européennes révèle qu'elles font exactement la même demande aux investisseurs : que le marché accepte des instruments de capital à la structure de plus en plus complexe, en espérant que la valeur des Bitcoins acquis par la suite couvrira tous les coûts induits par la dilution des capitaux propres, les dividendes sur actions privilégiées et les clauses de rachat. Le centre des discussions sur le marché est passé de « quelle entreprise accumule le plus de Bitcoins » à « qui supporte les coûts de financement et les conditions de financement sont-elles raisonnables ».

Actuellement, les quatre principales entreprises du secteur se trouvent dans des situations très différentes. Il y a un an, le marché donnait un retour de valorisation positif à toute entreprise augmentant ses réserves de Bitcoin ; aujourd'hui, les investisseurs fixent un prix séparé en fonction des conditions de financement de chaque entreprise.

Même en tenant compte des actions privilégiées et de la dette, Strategy conserve une prime de valorisation, mais la détention réelle de Bitcoin par action ordinaire s'est déjà réduite ; la capitalisation boursière de Metaplanet est complètement inférieure à la valeur de ses propres Bitcoins ; les deux entreprises européennes, quant à elles, demandent un soutien financier massif au marché avant même d'avoir fixé leurs coûts de financement.

L'une des principales causes de ce changement de logique de marché est la popularisation des ETF au comptant sur le Bitcoin. Les ETF offrent aux investisseurs un moyen propre, à faible coût et direct de détenir du Bitcoin ; les ETF au comptant américains peuvent voir des sorties de fonds de plusieurs dizaines de milliards de dollars en seulement six semaines, les investisseurs pouvant trader directement du Bitcoin en un clic. Les entreprises du trésor, ces véhicules de détention avec effet de levier et dilution des capitaux propres, doivent fournir une justification rationnelle pour leur détention.

Auparavant, ce type d'actions de trésorerie avait une valeur de rareté, étant le moyen dominant sur les marchés secondaires d'avoir une exposition indirecte au Bitcoin ; mais aujourd'hui, cette rareté a complètement disparu, et les entreprises doivent prouver leur valeur par des avantages supplémentaires tels que des rendements par effet de levier, des dividendes stables, des opérations efficaces sur les marchés de capitaux. Si une entreprise ne peut offrir qu'une exposition au Bitcoin assortie de coûts de dilution, son cours sera durablement dans une fourchette de décote.

Mais cette série de changements n'équivaut pas directement à un signal baissier pour le Bitcoin. Le fait que les investisseurs punissent activement les comportements de financement irréfléchis forcera l'ensemble du secteur à optimiser l'allocation des fonds, à améliorer la divulgation d'informations et à adopter des méthodes de comptabilisation des actifs par action plus véridiques. Les rapports précédents de CryptoSlate ont également souligné que ces entreprises du trésor ont un double impact sur l'industrie : un modèle de financement sain est favorable au Bitcoin, tandis qu'un financement agressif amplifie la volatilité du marché.

Les entreprises capables de continuer à émettre des capitaux propres dans une fourchette de prime sur la valeur nette d'actif, tout en augmentant simultanément la détention de Bitcoin par action, préserveront leur crédibilité sur le marché et poursuivront leur accumulation de Bitcoins sans heurts ; les entreprises de moindre qualité subiront une réévaluation de leur valorisation, voire perdront complètement l'accès à de nouveaux financements.

Le véritable risque du secteur réside dans la rupture de la boucle de financement : une fois que les entreprises du trésor ne peuvent plus émettre d'actions à un prix supérieur à leur valeur nette d'actif, elles perdent la possibilité d'acheter continuellement des Bitcoins ; parallèlement, les entreprises doivent continuer à honorer les dividendes sur actions privilégiées et les intérêts sur la dette, laissant un espace d'action restant aux conséquences extrêmement négatives : continuer à diluer les actionnaires malgré la décote, prêter des Bitcoins pour gagner des intérêts, ou vendre directement les actifs cryptographiques détenus.

CryptoSlate a également rapporté que Strategy explore les activités de prêt de Bitcoin, une transformation qui ferait passer l'entreprise de société holding détenant des Bitcoins à une activité de crédit, ajoutant toute une nouvelle catégorie de risques. Une fois la prime de valorisation disparue, la machine à accumuler des Bitcoins d'origine se transforme en un problème de bilan portant le poids d'un passif continu de dividendes.

Les gagnants de la première phase du secteur se sont distingués en accumulant des Bitcoins plus rapidement et en plus grande quantité que leurs pairs ; les entreprises qui resteront debout à la phase suivante auront pour compétence fondamentale de prouver : qu'après chaque tour de financement réalisé, la part de Bitcoin entre les mains des actionnaires ordinaires n'a pas diminué mais augmenté. Le marché a enfin commencé à calculer précisément ce compte.