Article par : Ryan Rasmussen, Chef de la Recherche chez Bitwise

Traduction : Luffy, Foresight News

Chaque trimestre, nous publions le « Bitwise Crypto Market Review », un rapport contenant plus de 50 graphiques couvrant les performances du marché, les fondamentaux on-chain, l'adoption institutionnelle et toutes les données multidimensionnelles.

Les données dessinent toujours le panorama complet du secteur. Parfois, elles sont de purs signaux haussiers ou baissiers, mais le plus souvent, elles mêlent informations positives et négatives, avec des points forts et des points faibles qui méritent une analyse approfondie. Le deuxième trimestre en est un exemple : les revenus des entreprises crypto, la concrétisation des actifs réels, les déploiements institutionnels et autres données fondamentales se sont tous nettement améliorés, les actions liées à la crypto ont fortement augmenté, mais les prix des principaux actifs cryptographiques ont globalement baissé. Comment interpréter cette divergence ?

Si vous voulez saisir rapidement les conclusions essentielles, voici les cinq graphiques que je considère comme les plus importants.

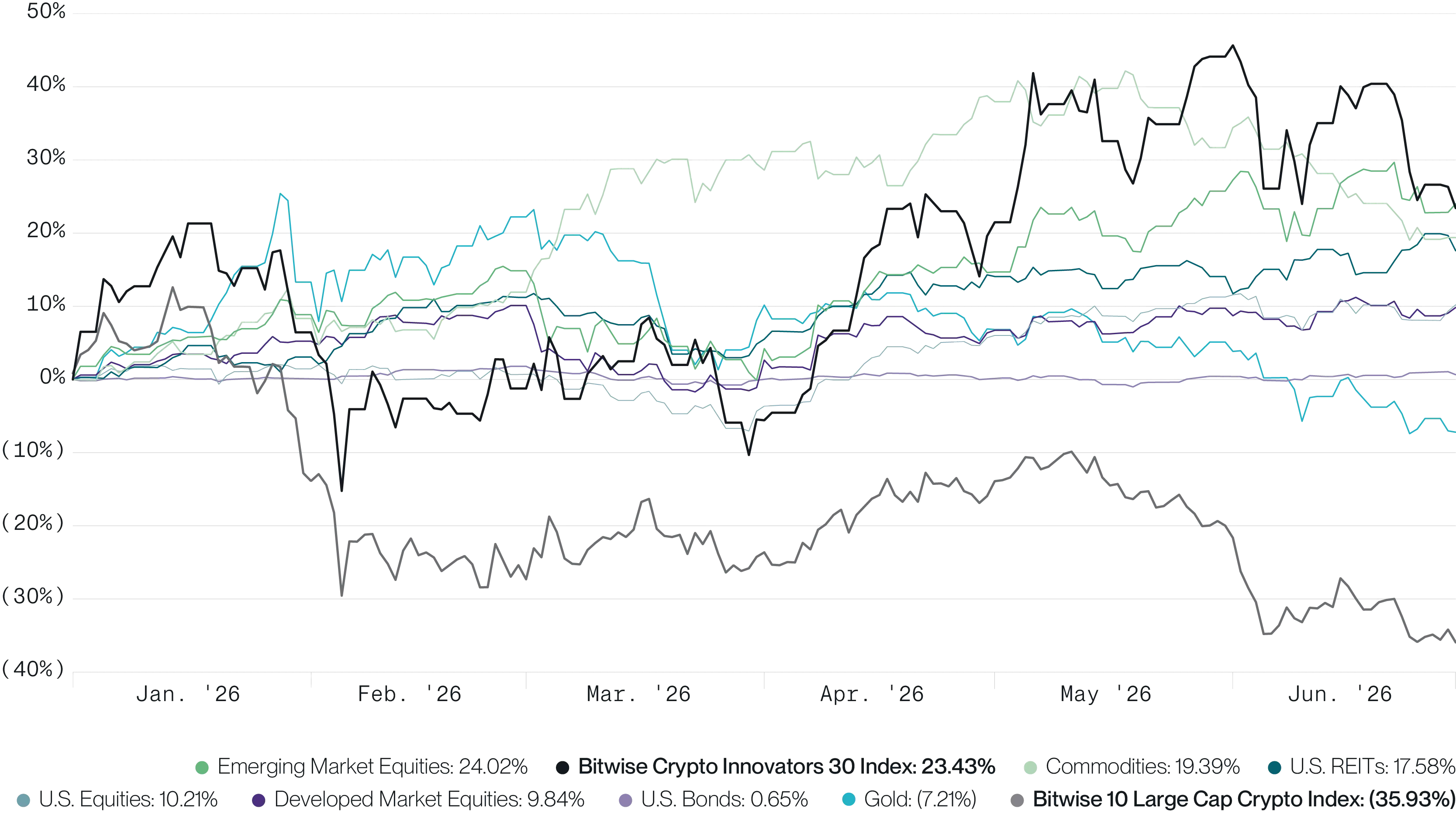

Une divergence marquée entre les actions liées à la crypto et les performances des cryptomonnaies

Au premier semestre 2026, les actifs cryptographiques ont globalement baissé de 36 % ; sur la même période, seul l'or a également clôturé en baisse (-7 %), tandis que toutes les autres classes d'actifs principales ont progressé. C'est aussi ce qui rend ce marché baissier crypto particulièrement difficile : seul le secteur crypto est sous pression.

Mais, en contraste frappant, les actions liées à la crypto ont cumulé une hausse de 23 % au premier semestre, surperformant tous les actifs traditionnels à l'exception des actions des marchés émergents. L'indice Bitwise Crypto Innovators 30, qui suit 30 grandes entreprises cotées liées à la crypto, a généré un rendement plus de deux fois supérieur à celui du S&P 500, le principal indice boursier américain.

Ces données envoient un signal clé : même en période de marché baissier, l'industrie crypto regorge encore d'opportunités d'investissement. Les entreprises de minage de Bitcoin bénéficient de l'essor de l'intelligence artificielle ; les émetteurs de stablecoins et les plateformes de tokenisation d'actifs continuent de capter des activités de Wall Street ; l'intégration entre la finance traditionnelle et le marché crypto ne cesse de se renforcer. Je prévois une correction des cours des cryptomonnaies au second semestre, mais la tendance du premier semestre confirme déjà un fait : la crypto n'est pas une classe d'actifs unique, le secteur est diversifié et en évolution dynamique, nécessitant un examen sous un angle plus large.

Comparaison des performances des cryptomonnaies avec les principales classes d'actifs, Source des données : Bitwise, Bloomberg ; Statistiques arrêtées au 30 juin 2026

Les revenus des applications crypto sont substantiels

Au cours des 12 derniers mois, les dix principales applications crypto mondiales ont généré collectivement 5,9 milliards de dollars de revenus ; les trois premières, PancakeSwap, Hyperliquid et Aave, ont chacune réalisé près d'un milliard de dollars de revenus.

Même en période de marché baissier, ces produits restent des entités commerciales générant des flux de trésorerie stables, leurs revenus provenant des frais de transaction, des intérêts de prêt et des récompenses de staking. Chaque fois que quelqu'un remet en question l'existence de fondamentaux réels dans l'industrie crypto, je sors ce graphique.

Top 10 des applications cryptographiques par revenus, Source des données : Bitwise, Token Terminal ; Période statistique : 01/01/2025 – 30/06/2026

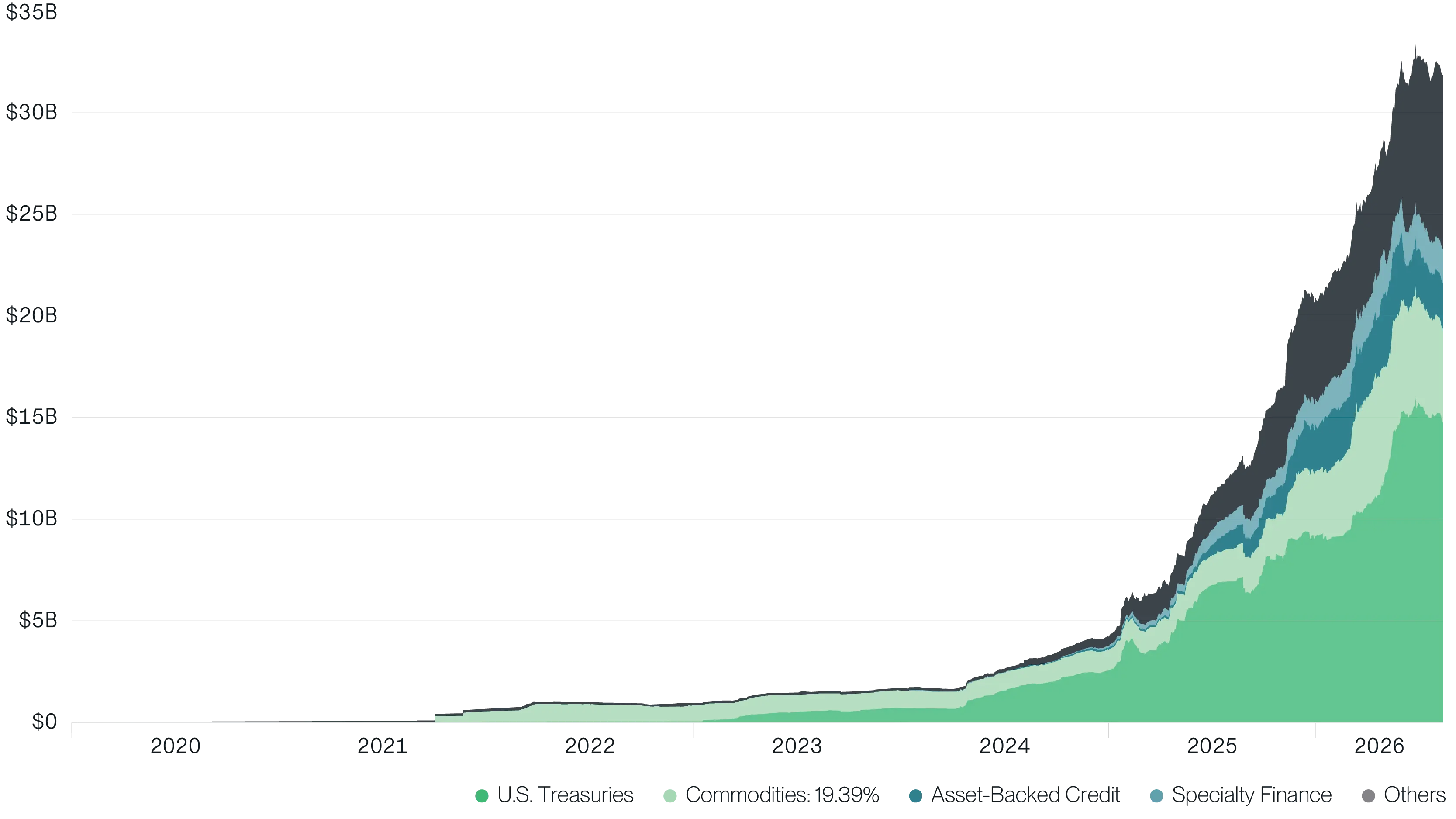

La tokenisation des actifs du monde réel (RWA) entre en phase haussière

Le secrétaire américain au Trésor, Scott Bessent, a déclaré publiquement il y a quelques semaines : « Les actifs numériques, les stablecoins, la tokenisation d'actifs et les nouveaux systèmes de paiement façonneront ensemble l'avenir du système monétaire. »

D'une certaine manière, cet avenir est déjà là. Au deuxième trimestre, la valeur totale des actifs réels tokenisés a atteint un sommet historique de 33 milliards de dollars, en hausse de 12 % en glissement trimestriel et de 45 % depuis le début de l'année ; les principaux moteurs de croissance étant les bons du Trésor tokenisés, le crédit aux entreprises, les actions et les parts de capital-risque.

Ce graphique montre clairement que les principaux gestionnaires d'actifs mondiaux migrent massivement les actifs réels vers la blockchain, une tendance à suivre de près.

Valeur des actifs du monde réel (RWA) tokenisés, Source des données : Bitwise Asset Management, RWA.xyz ; Période statistique : 01/01/2020 – 30/06/2026

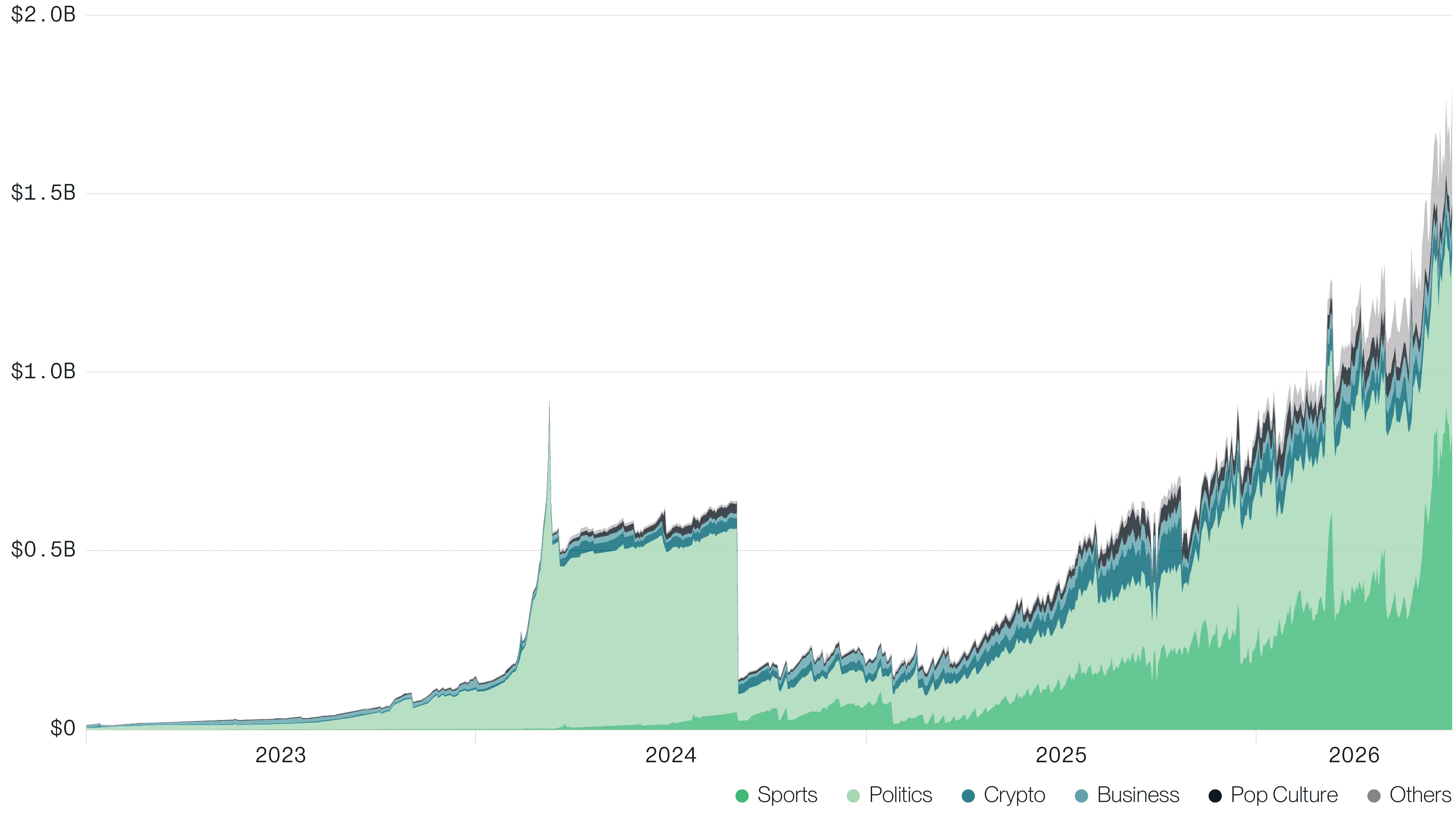

Le marché des prédictions continue de s'étendre

Au deuxième trimestre, les positions ouvertes sur les marchés de prédiction ont atteint un record historique de 1,8 milliard de dollars, les événements sportifs étant la catégorie centrale des échanges ; le volume total trimestriel a également battu un record, atteignant 43 milliards de dollars.

Des plateformes comme Polymarket reflètent un aspect caché de l'adoption retail de la crypto : des millions d'utilisateurs utilisent les outils sous-jacents de la crypto pour parier sur les résultats d'événements réels, mais la grande majorité d'entre eux ne savent pas et ne se soucient pas que la technologie blockchain est derrière.

Avec l'approche des élections de mi-mandat aux États-Unis, je prévois que le volume et les positions ouvertes sur les marchés de prédictions battront plusieurs records cette année. En 2024, c'est le thème des élections présidentielles qui a mis les marchés de prédictions sous les projecteurs du grand public, faisant ensuite tripler la taille du secteur.

Évolution des positions ouvertes sur les marchés de prédictions, Source des données : Bitwise, Blockworks ; Période statistique : 01/01/2023 – 30/06/2026

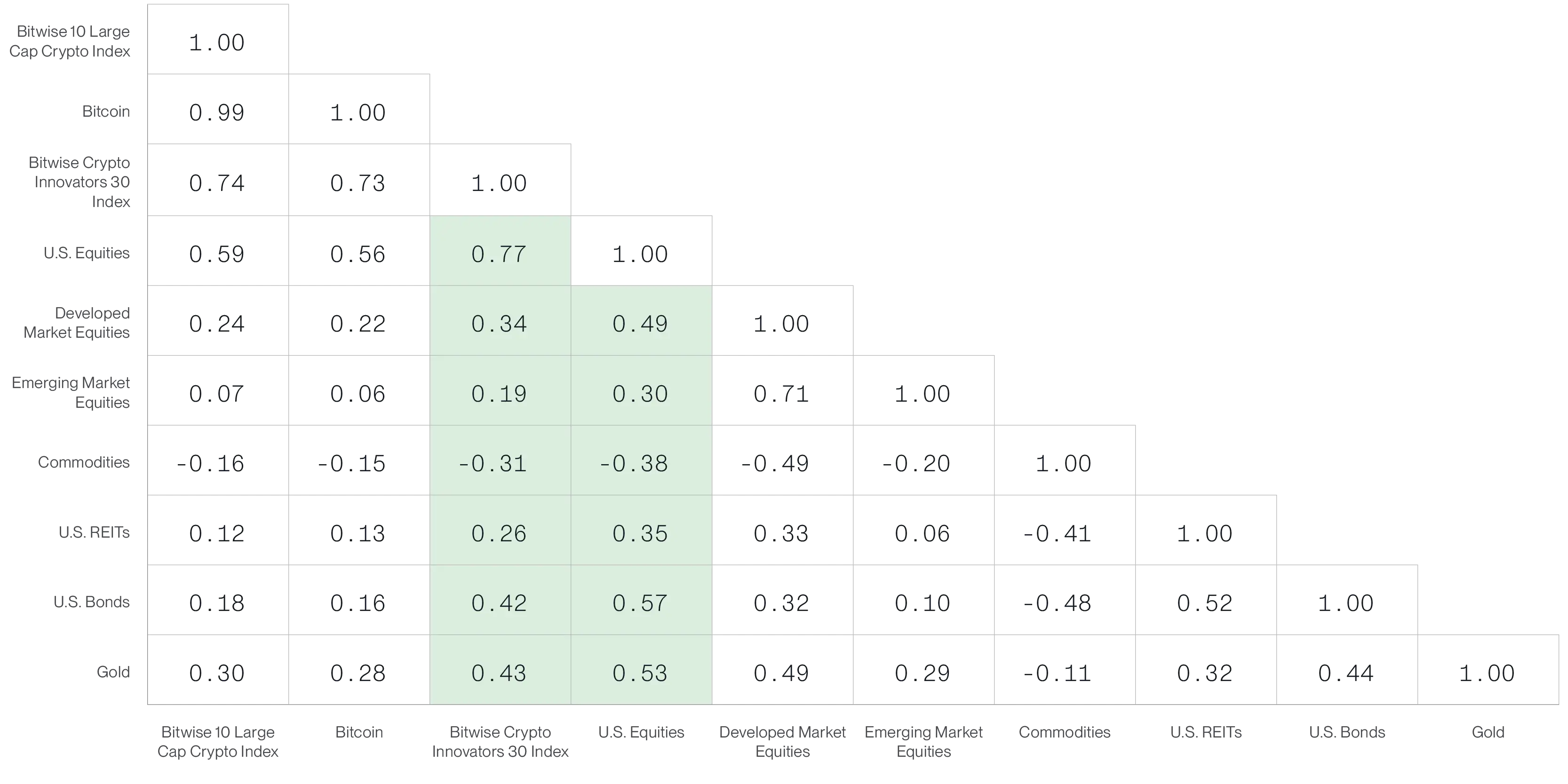

Faible corrélation des actions liées à la crypto avec les actifs traditionnels

Pour revenir aux actions liées à la crypto, le graphique le plus précieux montre la corrélation mobile sur 90 jours de l'indice Bitwise Crypto Innovators 30 avec les différentes classes d'actifs. Le point essentiel est que, comparé au marché actions américain, cet indice présente une corrélation plus faible avec la grande majorité des actifs — actions des marchés développés, actions des marchés émergents, REITs américains, obligations d'État américaines, or. La seule exception concerne les matières premières, où les corrélations sont négatives.

En bref, au premier semestre 2026, les actions liées à la crypto ont généré des rendements deux fois supérieurs au marché actions américain, tout en étant faiblement corrélées à la plupart des actifs d'un portefeuille. Cette combinaison de rendements élevés et de diversification des risques est exactement ce que recherchent les investisseurs institutionnels pour leurs allocations.

Comparaison des corrélations mobiles sur 90 jours entre différentes classes d'actifs, Source des données : Bitwise, Bloomberg ; Statistiques arrêtées au 30 juin 2026

Conclusion

Voici mon interprétation complète du marché du deuxième trimestre. Les plus de 50 graphiques du rapport ne peuvent pas répondre directement à la question qui préoccupe le plus le marché actuel : les prix des cryptomonnaies ont-ils déjà touché le fond ? Mais toutes les données prouvent collectivement que les fondamentaux de l'industrie crypto sont extrêmement résilients. Même pendant les cycles de marché baissier, le nombre d'utilisateurs, les revenus commerciaux et le degré d'adoption institutionnelle continuent de croître.

La phase actuelle du secteur est extrêmement riche en enseignements et constitue la base fondamentale du prochain cycle haussier.