Ces deux dernières années, le marché de l'IA ne s'est préoccupé que d'une seule question : qui peut gagner le plus d'argent ?

Les commandes de Nvidia, les dépenses en capital des fournisseurs de cloud, la construction des centres de données, l'évaluation des entreprises de modèles et la vitesse d'adoption par les entreprises ont constitué la ligne directrice de cette vague de transactions liées à l'IA. Les capitaux achètent de la croissance, parient sur des bassins de profit et discutent de la capacité de l'IA à transformer la valeur économique en revenus pour les entreprises.

Mais maintenant, une autre question commence à émerger :

Si l'IA crée véritablement des richesses sans précédent, cet argent devrait-il revenir uniquement aux entreprises, aux employés et aux actionnaires ?

C'est là que réside l'intérêt réel des discussions d'OpenAI sur le fonds de richesse publique.

Il ne s'agit pas d'une politique de régulation déjà en vigueur, ni d'un projet du gouvernement américain pour « saisir des actions d'entreprises d'IA » dans l'immédiat. Pour être plus précis, c'est la première fois que l'industrie de l'IA place sur la table des politiques publiques la question de « comment répartir les bénéfices excédentaires futurs ».

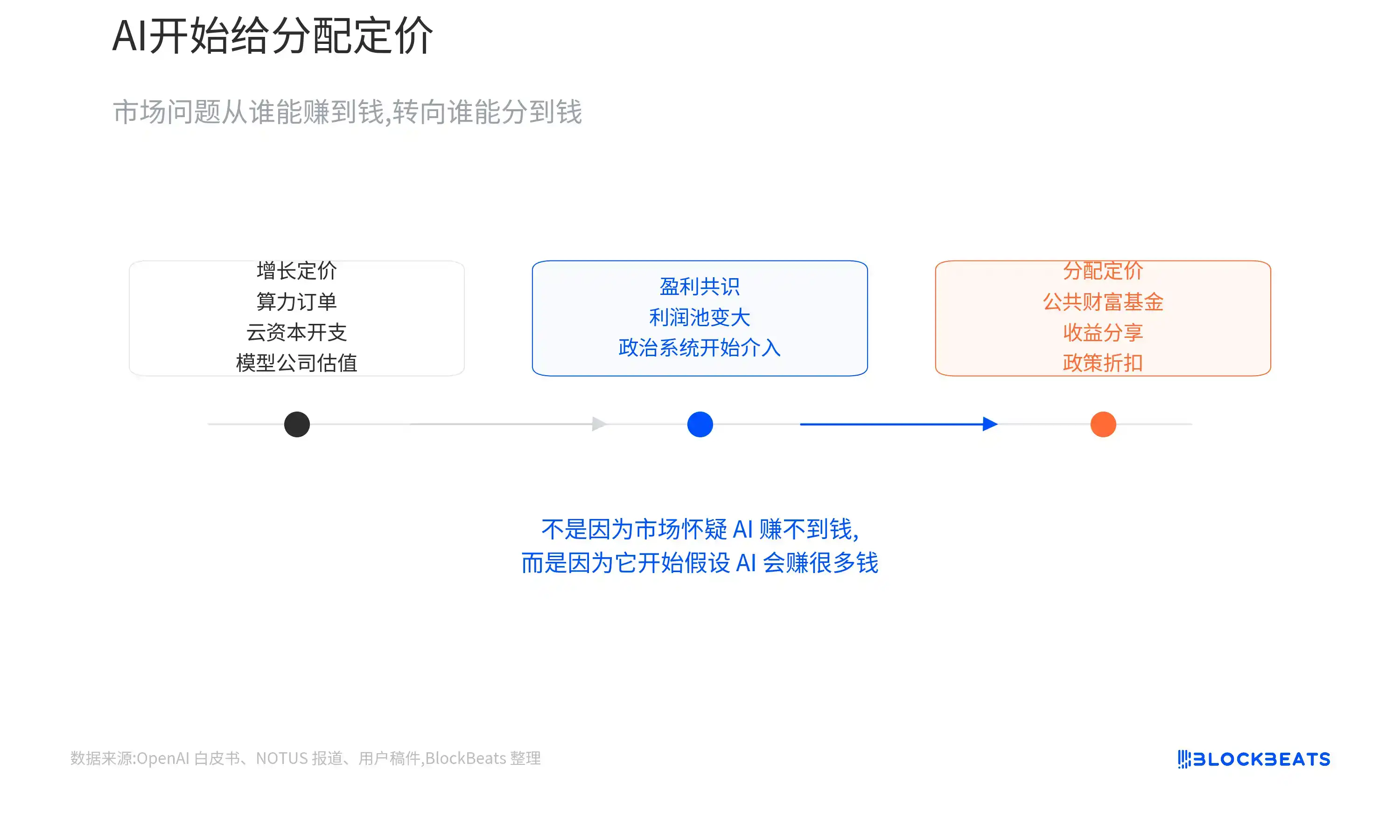

Le paradoxe de cette situation est que le marché ne commence pas à discuter de la répartition parce qu'il doute que l'IA puisse générer des profits. Au contraire, c'est précisément parce qu'un nombre croissant de personnes croient que l'IA générera d'importants bénéfices excédentaires que le système politique commence à se demander : ces bénéfices peuvent-ils être réservés à quelques entreprises et investisseurs ?

Les transactions liées à l'IA commencent à inclure une facture politique

Éclaircissons d'abord les faits.

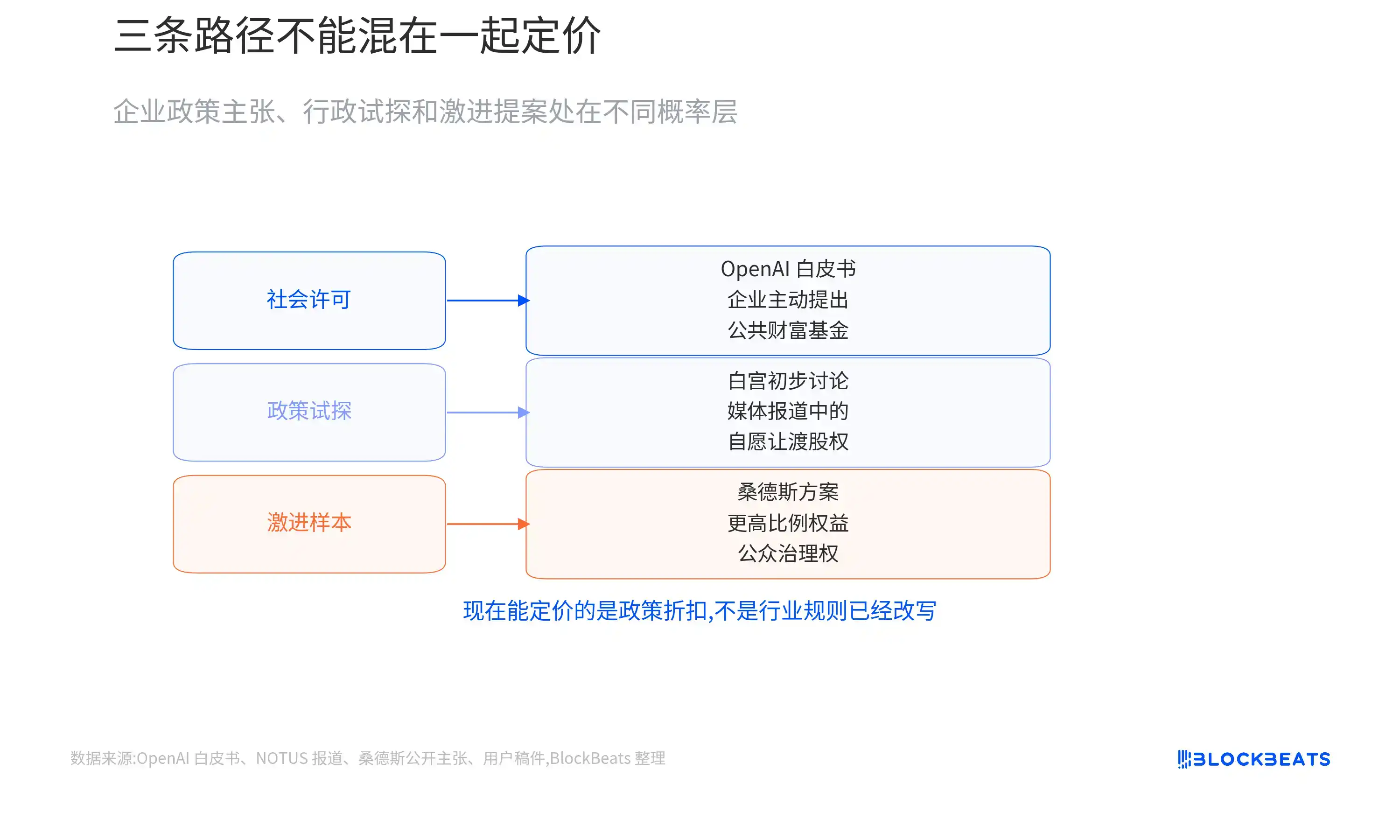

Selon un rapport de NOTUS du 4 juin, des hauts fonctionnaires de la Maison Blanche ont déjà eu des discussions préliminaires avec les principales entreprises d'IA concernant la « cession volontaire d'une partie de leurs actions ». Cette orientation ressemble au Fonds permanent de l'Alaska : le gouvernement ou un fonds public détiendrait une partie des actifs, puis redistribuerait une partie des bénéfices aux résidents.

OpenAI, dans son livre blanc publié en avril, avait également proposé la création d'un fonds de richesse publique. Les entreprises de grands modèles pourraient contribuer via des fonds, des actions ou d'autres moyens, permettant ainsi aux ménages ordinaires qui ne détiennent pas directement d'actions technologiques, d'actifs de capital-risque ou de capitaux privés, de partager également les bénéfices de la croissance de l'IA.

La version de Sanders est plus radicale. Il préconise que les grandes entreprises d'IA cèdent une plus grande partie de leurs droits aux citoyens et que ceux-ci obtiennent certains droits de gouvernance. Les « impôts sur 50% des actions » et les sièges au conseil d'administration mentionnés dans les documents constituent l'échantillon politique le plus radical de ces discussions.

Mais ces trois choses ne doivent pas être confondues.

Les discussions de la Maison Blanche ne sont, selon les médias, que des tentatives préliminaires, sans proportions formelles, structures juridiques ou calendriers précis. Le livre blanc d'OpenAI est une proposition politique d'entreprise, pas un document gouvernemental. La proposition de Sanders est percutante, mais elle est encore loin de devenir une véritable politique.

Par conséquent, le jugement le plus raisonnable actuellement n'est pas que « les entreprises d'IA vont être nationalisées », mais que la feuille d'évaluation de l'IA commence à inclure une nouvelle variable qui n'existait pas auparavant :

Les entreprises d'IA les plus rentables à l'avenir devront-elles céder une partie de leurs droits économiques pour obtenir l'acceptation de la société et des régulateurs ?

L'impact à court terme sur le marché secondaire est limité. Les actifs cotés représentatifs de l'IA comme NVDA, MSFT, AMZN, GOOGL, META sont toujours principalement pilotés par la demande en puissance de calcul, les dépenses en capital du cloud, les attentes de commandes et la matérialisation des profits.

Mais pour les entreprises de modèles non cotées, l'impact est plus direct.

Pour des entreprises comme OpenAI, Anthropic, xAI qui pourraient entrer en bourse à l'avenir, les investisseurs ne se demanderont pas seulement combien elles peuvent gagner, mais aussi : quelle part de cet argent devra être cédée à des fonds publics, au gouvernement ou à d'autres mécanismes publics ?

Ce n'est pas une dépréciation déjà matérialisée, mais une nouvelle décote politique.

OpenAI achète une « licence sociale »

La proposition proactive d'OpenAI d'un fonds de richesse publique vise essentiellement à acheter une « licence sociale » pour son expansion future.

Une licence sociale n'est pas un permis officiel, mais la tolérance du public, des régulateurs et du système politique envers l'expansion continue d'une entreprise. Plus une entreprise d'IA réussit, plus cette question devient aiguë.

Plus les capacités des modèles sont fortes, plus les discussions sur le remplacement de la main-d'œuvre augmentent. Plus la valorisation est élevée, plus il est facile pour le public de percevoir l'IA comme une machine à profits réservée à quelques entreprises, employés et actionnaires.

OpenAI ne fait pas face à un problème d'entreprise technologique ordinaire, mais à une pression narrative proche du niveau de la révolution industrielle :

Si l'IA modifie véritablement la productivité, qui bénéficiera de ces gains ?

Le livre blanc d'OpenAI insiste d'un côté sur le maintien de la supériorité américaine en IA, tout en reconnaissant que l'automatisation pourrait remodeler de nombreux emplois. Le fonds de richesse publique est l'une des solutions tampons qu'il propose.

Traduit en langage de marché, OpenAI espère probablement utiliser une partie de ses droits économiques futurs et contrôlables pour réduire des risques politiques plus incontrôlables.

Si l'entreprise ne répond pas du tout au récit selon lequel « l'IA vole des emplois et les profits reviennent à quelques-uns », elle pourrait à l'avenir faire face à des taxes plus élevées, une régulation plus stricte, des pressions antitrust, voire être contrainte de divulguer des risques politiques plus complexes lors de son introduction en bourse.

Concevoir activement un mécanisme de partage modéré pourrait transformer le risque d'une « impulsion politique inconnue » en un « coût à long terme estimable ».

Cela ressemble un peu aux entreprises minières qui conçoivent des plans d'emploi local, d'infrastructure et de partage des bénéfices avant d'entrer dans une région. La différence est que les entreprises d'IA ne font pas face aux résidents autour d'une mine, mais à l'ensemble du marché du travail et des électeurs.

Et elles ne doivent pas gérer une compensation unique, mais l'acceptation sociale des bénéfices excédentaires futurs.

Un partage de 5% et une détention forcée de 50% ne sont pas la même chose

Les mots « céder des actions » peuvent facilement faire peur, mais différentes approches ont des impacts totalement différents sur la valorisation.

La première consiste pour une entreprise à offrir volontairement une petite proportion de droits économiques, éventuellement sans droit de vote, à un fonds de richesse publique.

Si la proportion est limitée et les droits clairs, cela ressemble davantage à un coût politique à long terme. Supposons qu'une entreprise d'IA ait une valorisation future de 1 000 milliards de dollars et cède 5% de ses droits économiques à un fonds public. C'est bien une dilution pour les actionnaires existants, mais le marché peut l'intégrer comme une décote explicite.

La seconde, c'est que le gouvernement obtienne des droits économiques via des politiques industrielles.

Par exemple, certaines subventions, prêts ou soutiens industriels peuvent être assortis de bons de souscription, permettant d'obtenir une partie des bénéfices des actions dans le futur selon des conditions convenues. Il faut ici bien distinguer : un bon de souscription n'équivaut pas à la prise directe d'actions ordinaires, et des droits économiques sans droit de vote ne signifient pas un siège au conseil d'administration.

Le premier ressemble davantage à un partage fiscal, le second implique la gouvernance de l'entreprise.

La troisième est la détention publique forcée à haute proportion, de type Sanders.

Si les grandes entreprises d'IA étaient obligées de céder une forte proportion de leurs actions et d'accepter des représentants du public ou du gouvernement dans leur conseil d'administration, l'impact ne serait plus seulement le partage des profits, mais aussi des problèmes de contrôle, de conflits de gouvernance et d'incitations à l'innovation.

Le gouvernement jouant à la fois le rôle de régulateur et d'actionnaire créerait également de nouveaux conflits d'intérêts : protège-t-il les consommateurs et la concurrence, ou préserve-t-il la valeur de l'entreprise dont il détient des parts ?

C'est pourquoi les propositions radicales, bien que très médiatisées, ne peuvent actuellement pas servir de base de valorisation à haute probabilité.

Le scénario le plus réaliste reste la discussion répétée de propositions à petite échelle, volontaires et principalement axées sur les droits économiques. Elles ne seront pas forcément mises en œuvre immédiatement, mais deviendront une question incontournable dans le financement, l'introduction en bourse et la communication politique des entreprises d'IA.

Pour OpenAI, ce qui est réellement sensible n'est pas « faut-il partager ? », mais plutôt de savoir si le mécanisme de partage affectera la structure de gouvernance.

Microsoft, les investisseurs en capital-risque, les détenteurs d'actions salariés et les investisseurs stratégiques se demanderont : le fonds public obtiendra-t-il des droits économiques ou des droits de vote ? Dans quelle proportion ? Cela affectera-t-il la valorisation à la sortie ? Modifiera-t-il la logique de valorisation d'une future IPO ?

Les clients entreprises se demanderont également : si le gouvernement devient en quelque sorte un bénéficiaire économique, l'approvisionnement, la gouvernance des données et la neutralité réglementaire ne deviendront-ils pas plus complexes ?

Ainsi, la signification marchande de cette affaire n'est pas que les profits des entreprises d'IA soient immédiatement redistribués, mais que le bassin de profits de l'IA soit, pour la première fois, placé dans un cadre de répartition publique pour discussion.

Le vrai risque est le passage d'un « partage volontaire » à une « gouvernance forcée »

Cette ligne reste à un stade précoce.

La chaîne de preuves est suffisante pour indiquer que la publicisation des bénéfices de l'IA entre dans une phase de test politique ouvert ; mais pas assez pour affirmer que les règles de l'industrie de l'IA ont déjà changé.

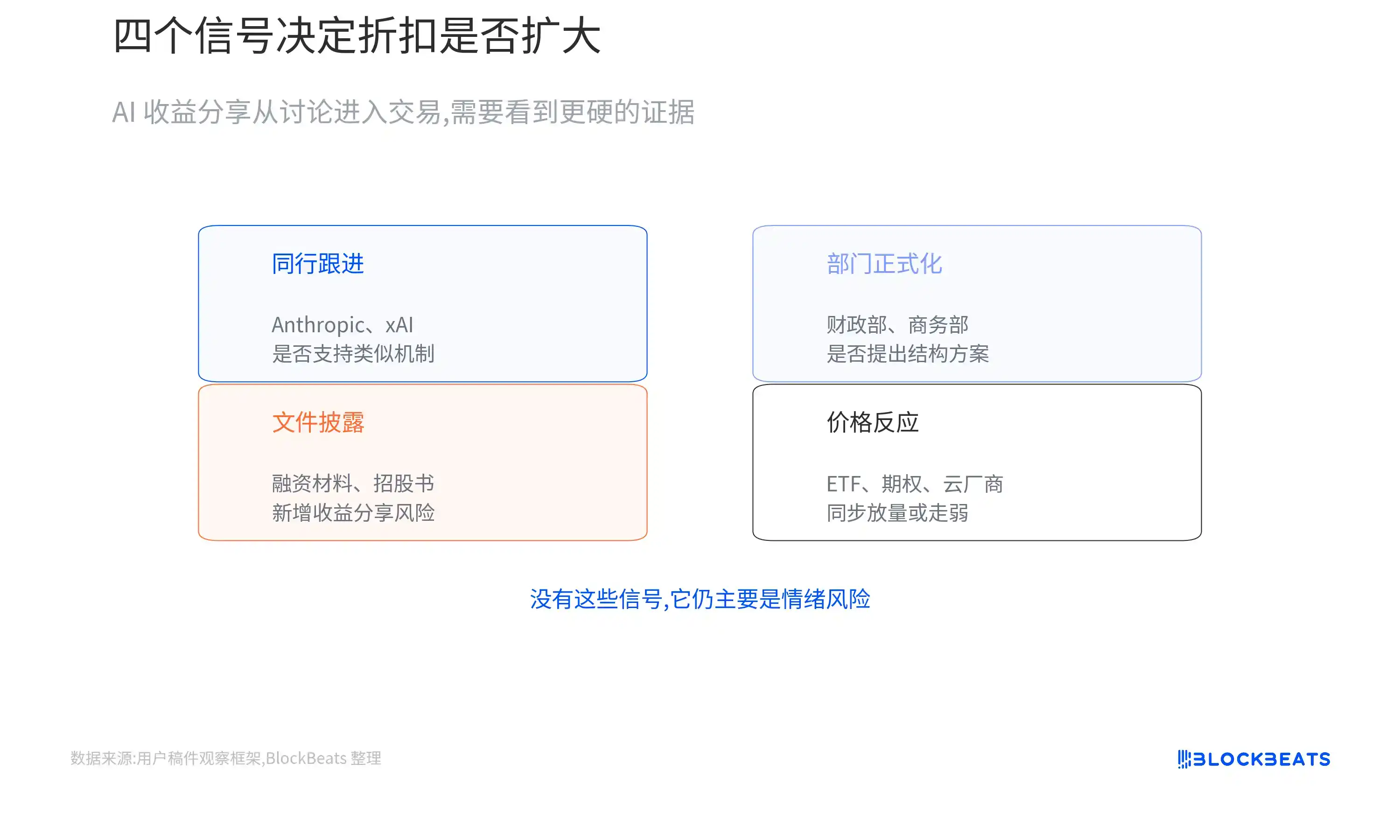

Les quatre points d'observation les plus importants à venir sont :

Premièrement, observer si d'autres entreprises qu'OpenAI suivent le mouvement :

Si Anthropic, xAI ou d'autres entreprises majeures de modèles commencent également à soutenir des mécanismes similaires, cela pourrait passer de la stratégie d'une seule entreprise (OpenAI) à un cadre de négociation sectoriel. À l'inverse, si davantage d'entreprises évitent ouvertement ou s'opposent, le marché aura tendance à considérer cela comme une pratique spécifique à OpenAI.

Deuxièmement, observer si la Maison Blanche et les agences exécutives formalisent la démarche :

Si le Trésor, le Commerce, le Conseil national économique commencent à proposer des structures de fonds, des arrangements fiscaux ou des schémas de bons de souscription, les tests politiques entreront dans une phase pouvant être valorisée. S'ils restent au stade de réunions et de fuites médiatiques, l'impact sera principalement un risque émotionnel.

Troisièmement, examiner les documents de financement et les futurs prospectus :

Si OpenAI, Anthropic ajoutent de nouvelles mentions de risques dans leurs futurs documents de financement ou d'introduction en bourse concernant le « fonds de richesse publique, partage des bénéfices, droits économiques gouvernementaux, arrangements de gouvernance spéciaux », la décote de valorisation passera de la discussion à la transaction.

Quatrièmement, observer si les prix de marché commencent à réagir :

Si les ETF thématiques sur l'IA, les ETF sur les semi-conducteurs, les principales entreprises de cloud ou les options associées commencent à montrer une augmentation simultanée des volumes de transactions et de la volatilité avec les actualités politiques, ou une sous-performance relative par rapport au marché, cela signifiera que les capitaux commencent à intégrer cette variable comme un thème de négociation principal. Aucune preuve de ce type n'existe actuellement.

Par conséquent, il n'est pas nécessaire de comprendre cet événement actuellement comme un effondrement de la valorisation du secteur de l'IA.

Une formulation plus précise serait :

Le marché de l'IA ne valorisait autrefois que la croissance, maintenant il commence à valoriser la répartition.

Si la solution finale n'est qu'une petite proportion de droits économiques, sans droit de vote et clairement divulgués, cela ressemble davantage à une prime d'assurance que les entreprises d'IA paient pour leur expansion à long terme. Le coût existe, mais il est estimable, négociable et acceptable.

Mais si le partage volontaire est poussé par la pression politique vers une détention forcée, entrant même dans les conseils d'administration et les arrangements de gouvernance, la logique de valorisation changera sensiblement.

Parce qu'à ce moment-là, ce que le marché décomptera ne sera plus seulement une partie des profits, mais le contrôle de l'entreprise et sa liberté de croissance à long terme.