Rédaction : Ma He, Foresight News

Dans la soirée du 10 juin, heure de Pékin, le Bureau of Labor Statistics (BLS) américain a officiellement publié les données de l'indice des prix à la consommation (IPC) pour mai 2026. Le rapport montre que, sous l'effet de la forte hausse des prix de l'énergie déclenchée par des conflits géopolitiques, les pressions inflationnistes aux États-Unis ont rebondi de manière notable, refroidissant davantage les attentes du marché concernant la trajectoire de baisse des taux de la Fed cette année. Selon les données du BLS américain, l'IPC de mai a augmenté de 0,5% en glissement mensuel (ajusté des variations saisonnières), légèrement inférieur aux 0,6% d'avril, mais a progressé de 4,2% en glissement annuel (non désaisonnalisé), accélérant nettement par rapport aux 3,8% d'avril, atteignant son plus haut niveau depuis avril 2023. L'IPC de base (hors alimentation et énergie) a augmenté de 0,2% en mensuel, en dessous des attentes du marché de 0,3% et des 0,4% d'avril ; il a progressé de 2,9% en annuel, en légère hausse par rapport au précédent chiffre de 2,8%, conformément aux attentes du marché.

Les prix de l'énergie sont le principal facteur de rebond de l'inflation ce mois-ci. L'indice de l'énergie a augmenté de 3,9% en mensuel et a bondi de 23,5% en annuel. Parmi ceux-ci, le prix de l'essence a augmenté de 7,0% en mensuel, grimpant en flèche de 40,5% en annuel ; le mazout a progressé de 58,9% en annuel. Le BLS américain a clairement indiqué que l'indice de l'énergie a contribué à plus de 60% de la hausse mensuelle globale de l'IPC en mai. Les conflits géopolitiques impliquant l'Iran depuis février ont continué à pousser les prix internationaux du pétrole à la hausse, le pétrole brut WTI dépassant brièvement les 100 dollars le baril, impactant directement les coûts de l'essence et des services énergétiques sur le marché intérieur américain.

Après la publication des données, à la clôture du 11 juin, l'indice S&P 500 a reculé d'environ 1,62% et l'indice Nasdaq a chuté de 1,98%. L'indice du dollar s'est renforcé et la courbe des rendements des obligations du Trésor américain s'est globalement déplacée vers le haut.

Le marché des crypto-monnaies, en tant qu'actif à risque typique, a également fait face à une pression évidente – le prix du Bitcoin a fluctué autour de l'intervalle 61 000 – 62 000 dollars américains avant et après la publication des données, le marché craignant que des données chaudes ne compressent davantage les attentes de liquidité.

Plus d'espoir de baisse des taux cette année pour la Fed ?

Plus crucial encore est le re-pricing sur le marché des produits dérivés de taux. Selon l'outil CME FedWatch, la probabilité que la réunion du FOMC des 16-17 juin maintienne le taux des fonds fédéraux dans l'intervalle cible actuel de 3,50% - 3,75% dépasse 96%. La probabilité d'une baisse des taux sur l'année entière s'est considérablement réduite, certains traders commençant même à intégrer la possibilité d'une première hausse fin 2026 ou en 2027. Auparavant, le marché s'attendait à 1 ou 2 baisses de 25 points de base en 2026, mais cette trajectoire a maintenant été largement reportée ou annulée.

La plupart des institutions estiment que cet IPC renforce l'attente d'un « maintien des taux élevés plus longtemps », mais qu'il reste encore du chemin avant un véritable redémarrage d'un cycle de hausse des taux.

Olu Sonola, économiste en chef pour les États-Unis de l'agence de notation internationale Fitch, a déclaré : « L'inflation globale est effectivement élevée et continue de monter, mais ce n'est pas encore une histoire qui nécessite une hausse panique des taux. » Il estime que l'inflation de base reste relativement maîtrisée, offrant à la Fed une marge de manœuvre pour maintenir le statu quo. Ce qui déterminera véritablement l'orientation de la politique à l'avenir seront les données sur l'inflation de base et les anticipations d'inflation des prochains mois.

Seema Shah, stratège en chef mondiale chez Principal Asset Management, a déclaré que bien qu'une inflation globale supérieure à 4 % reste inquiétante, l'énergie en est le principal moteur, tandis que l'inflation du logement se modère, et que des « effets de seconde vague » d'inflation généralisés ne sont pas encore observés. Par conséquent, la Fed a encore des raisons de faire preuve de patience.

Elle a également souligné que le pricing actuel du marché pour de futures hausses supplémentaires des taux est probablement excessif.

J.P. Morgan Asset Management estime que ces données pourraient être proches du pic temporaire de ce cycle inflationniste. David Kelly, stratège en chef mondial de l'institution, a déclaré que bien que le niveau d'inflation reste supérieur à la fourchette cible, la décision « la plus probable » de la Fed lors de sa prochaine réunion de politique monétaire est de « maintenir les taux inchangés » et de continuer à observer l'évolution des données futures.

Les dernières données de Kalshi montrent que la probabilité que le marché parie sur le statu quo de la Fed cette année a fortement augmenté à 72 %, tandis que la probabilité d'une seule baisse de taux (25 points de base) est tombée à 18 %.

Cela contraste nettement avec les attentes du marché en début d'année. Début 2026, le marché s'attendait généralement à ce que la Fed entame un cycle de baisse des taux dans un contexte de recul continu de l'inflation. L'IPC d'avril avait déjà atteint 3,8 % en glissement annuel, et les données de mai ont confirmé davantage la tendance au rebond de l'inflation, faisant de l'environnement de politiques à taux élevés la nouvelle narration dominante. Le choc externe des prix de l'énergie, bien que temporaire dans une certaine mesure, s'il se transmet aux prix des services de base, forcera la Fed à réévaluer le niveau du taux neutre.

Pour la nouvelle présidente Wò Shí, la réunion de juin constitue une première apparition importante. Wò Shí a officiellement prêté serment en tant que présidente de la Fed fin mai 2026, succédant à Jerome Powell dont le mandat est arrivé à son terme. La réunion de juin publiera de nouvelles projections économiques résumées et le « dot plot », le marché surveillant de près la dernière évaluation des responsables concernant la trajectoire de l'inflation, le marché du travail et les taux directeurs.

En analysant plus en profondeur, le ralentissement mensuel de l'IPC de base à 0,2 % en mai apporte un certain signal d'apaisement, indiquant que les pressions inflationnistes sous-jacentes ne sont pas totalement incontrôlables. Mais historiquement, la Fed accorde plus d'importance à la « tendance » des indicateurs de base qu'aux fluctuations mensuelles, surtout dans un contexte de fortes oscillations des prix de l'énergie. La persistance des coûts du logement, les possibles effets de seconde vague (les coûts énergétiques poussant à la hausse les prix d'autres biens et services), ainsi que les incertitudes géopolitiques, complexifient tous la formulation de la politique.

Crypto et actions américaines

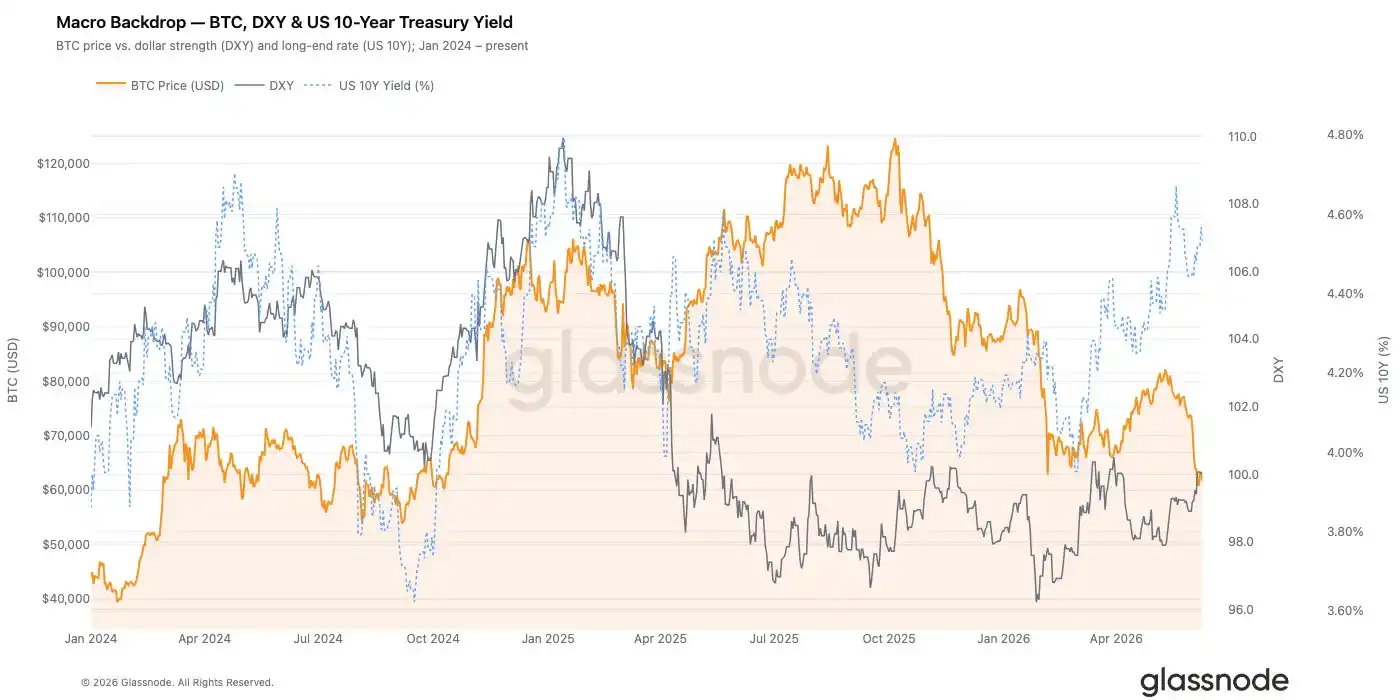

La trajectoire de la politique de la Fed est le principal facteur d'ancrage de l'environnement de liquidité mondiale. Un environnement de taux élevés ou de report de baisses des taux s'accompagne généralement d'un dollar fort, d'une hausse des rendements des Treasuries et d'une pression sur la valorisation des actifs à risque. La corrélation entre les actifs cryptographiques comme le Bitcoin et les actifs de croissance comme le Nasdaq s'est significativement accrue ces dernières années, et les changements marginaux dans les anticipations de liquidité se reflètent souvent en premier dans le prix du BTC et les flux des ETF.

Les données de SoSoValue montrent que depuis mai de cette année, les ETF spot sur Bitcoin ont enregistré des sorties nettes importantes et continues, mettant le prix du Bitcoin sous pression. Le BTC a même brièvement perdu le niveau des 60 000 dollars américains, oscillant ensuite autour de 62 000 dollars, avec la possibilité de chuter à nouveau à tout moment.

L'écosystème crypto est aujourd'hui bien plus mature que pendant le marché baissier de 2022-2023, mais à court terme, les données de l'IPC pourraient encore déclencher un recul de l'appétit pour le risque, un assainissement de l'effet de levier et une amplification de la volatilité à court terme.

Les dernières données hebdomadaires de Glassnode montrent que le Bitcoin continue d'afficher les caractéristiques d'un ajustement tardif, les acheteurs récents subissant de lourdes pertes, les pertes réalisées restant élevées et plusieurs sources principales de demande s'étant fortement affaiblies. La chute du prix du Bitcoin près de 60 000 dollars a déclenché un événement significatif de déléverage, éliminant de nombreuses positions spéculatives du marché. Bien que cela ait aidé à réinitialiser les niveaux de levier, la demande au comptant n'a pas encore montré de reprise substantielle. Le marché des options conserve une posture défensive, la volatilité implicite reste élevée, la demande de protection contre les baisses est forte, et les positions des teneurs de marché sont concentrées autour des niveaux actuels du spot. Combinée à une baisse de la participation institutionnelle et à un ralentissement de l'accumulation de Treasuries par les entreprises, ces données indiquent que l'appétit pour le risque reste faible.

Dans l'ensemble, le marché semble s'enfoncer davantage dans une phase de capitulation. Bien que les niveaux de levier aient été largement réinitialisés et que les indicateurs de valorisation aient atteint des creux historiques, la réaction de la demande typiquement associée aux bas de marché durables n'est pas encore apparue.

L'expérience historique montre que lorsque l'inflation est principalement tirée par des facteurs côté offre comme l'énergie et que les données de base restent relativement maîtrisées, le marché tend à digérer le choc initial et à réparer progressivement les anticipations d'un « atterrissage en douceur ».

Concernant les actions américaines, les grandes banques d'investissement maintiennent des attentes optimistes. Mais J.P. Morgan Asset Management estime que ces données pourraient être proches du pic temporaire de ce cycle inflationniste. David Kelly, stratège en chef mondial de l'institution, a déclaré que bien que le niveau d'inflation reste supérieur à la fourchette cible, la décision « la plus probable » de la Fed lors de sa prochaine réunion de politique monétaire est de « maintenir les taux inchangés » et de continuer à observer l'évolution des données futures.

JPMorgan indique que des chocs « ponctuels » comme le choc énergétique pourraient devenir la nouvelle norme. Le cycle d'investissement dans l'IA se poursuit, mais elle met également en garde contre le fait que l'inflation est plus élevée qu'avant la pandémie, la corrélation entre actions et obligations pourrait structurellement augmenter, et le portefeuille 60/40 fait face à des pressions accrues.

Goldman Sachs a récemment relevé son objectif de fin d'année pour le S&P 500 à 8000 points (contre 7600 précédemment), anticipant une croissance du BPA de 24 % en 2026. Elle estime que la croissance des bénéfices reste le principal moteur du marché boursier, mais elle a noté dans un commentaire récent que la probabilité d'une baisse des taux cette année par la Fed s'est considérablement réduite.