Début 2026, le marché des crypto-monnaies présente un contraste saisissant : d'un côté, les cours oscillent sans cesse, de l'autre, le secteur des RWA (Real World Assets) affiche une résistance remarquable, amorçant un rebond robuste et atteignant progressivement un point d'inflexion crucial pour l'industrie. Cette croissance n'est pas un simple sursaut stimulé par des facteurs conjoncturels, mais le résultat d'une évolution continue depuis 2024 : clarification progressive des cadres réglementaires, engagement accru des institutions et maturation des infrastructures sous-jacentes. Elle marque le passage du secteur des RWA d'une phase de validation conceptuelle à une phase de déploiement à grande échelle.

Mi-janvier 2026, selon les statistiques de rwa.xyz, la taille totale du marché des RWA est montée à 22,9 milliards de dollars, en forte hausse par rapport aux 19,22 milliards de dollars de mi-novembre 2025. La structure des détenteurs révèle une croissance stable plutôt qu'explosive : le nombre de détenteurs est passé d'environ 600 000 mi-décembre 2025 à 650 000 fin janvier 2026, soit une augmentation de 8 à 9 % en un peu plus d'un mois. Il est à noter que le nombre d'adresses actives mensuelles a reculé après avoir atteint un pic d'environ 100 000 il y a un an, tandis que la valeur totale continue de croître. Cela indique que les RWA sont davantage perçus comme des actifs de placement au bilan que comme des jetons pour le trading à haute fréquence.

La répartition des actifs et la structure on-chain confirment la dominance institutionnelle. En termes de valeur verrouillée on-chain, Ethereum domine largement avec environ 13,6 milliards de dollars de RWA, soit environ 60 % de la valeur totale on-chain des RWA dans le monde ; BNB Chain suit avec 2,3 milliards de dollars, Solana et Liquid Network représentent respectivement 1,1 et 1,5 milliard de dollars, et Stellar rejoint le peloton de tête avec 1 milliard de dollars. De toute évidence, les actifs RWA privilégient les chaînes de paiement aux exécution prévisible, aux outils réglementaires éprouvés et au support de custodians institutionnels. La valeur finit par se concentrer là où le risque de règlement est le plus faible.

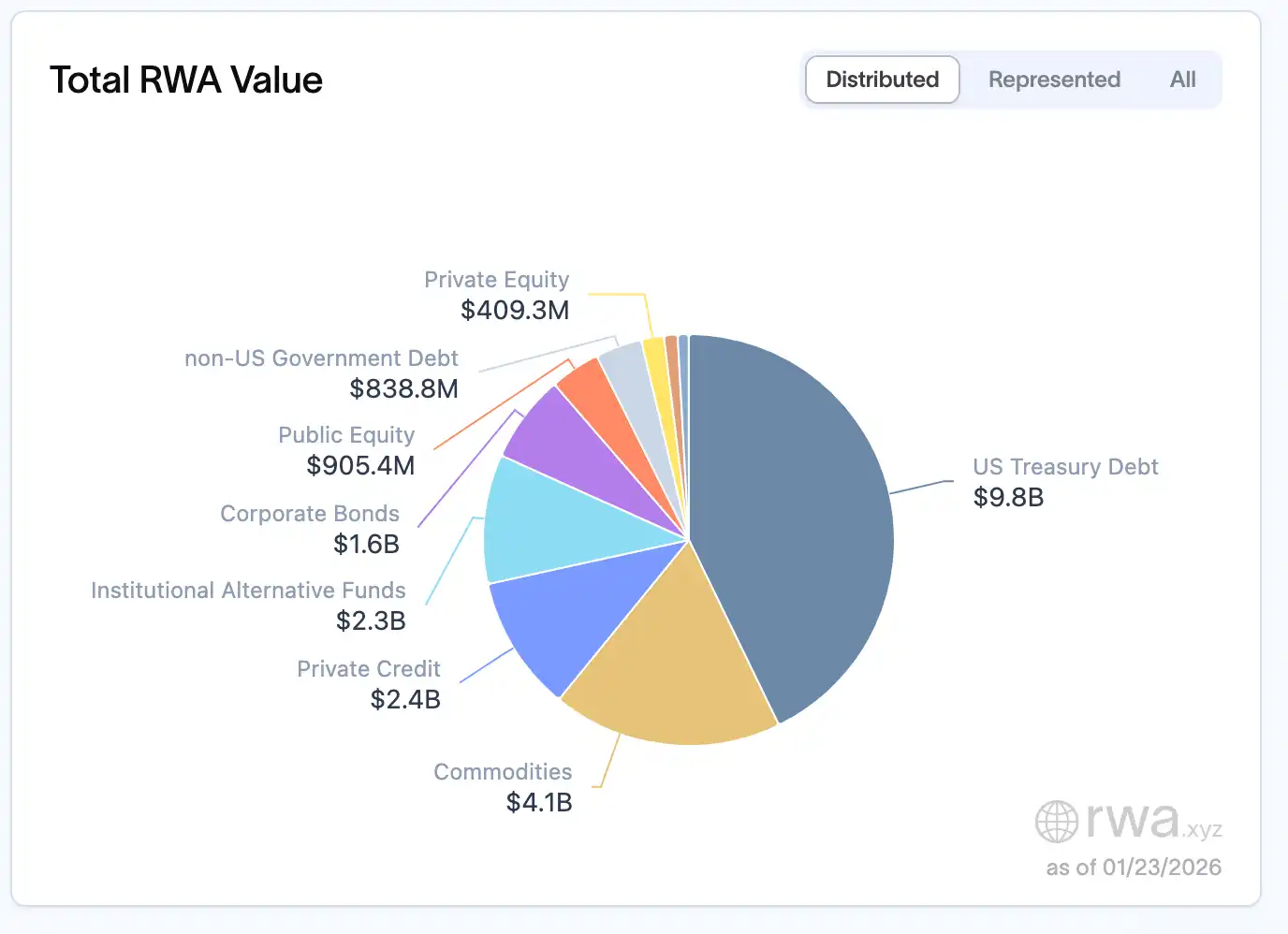

En termes de catégories d'actifs, les obligations du Trésor américain restent le pilier central, avec un volume de 9,8 milliards de dollars, représentant près de 45 à 50 % du marché total, constituant le point d'entrée principal pour l'investissement institutionnel on-chain. Les matières premières arrivent en deuxième position avec 4,1 milliards de dollars, les jetons adossés à l'or (comme le XAUT de Tether) étant les actifs clés. Le crédit privé atteint 2,4 milliards de dollars ; bien que sa base soit encore modeste, sa croissance est rapide, représentant environ 20 à 30 %. Les fonds d'investissement alternatifs institutionnels, les obligations d'entreprise et les actions cotées représentent respectivement environ 2,3, 1,6 et 0,9 milliard de dollars, formant ainsi la cartographie principale du marché actuel des RWA. Cette tendance a également été confirmée au niveau sectoriel lors du Forum économique mondial (WEF) de Davos 2026. La tokenisation était le thème central des discussions sur les crypto-monnaies cette année. Les discussions du WEF ont désigné 2026 comme le "point de basculement" des actifs numériques, indiquant clairement que la blockchain a dépassé la phase pilote pour entrer en environnement réel. Le débat s'est déplacé des querelles idéologiques initiales vers les infrastructures, l'évolutivité et le déploiement de solutions d'entreprise.

Quand les RWA deviennent une partie de l'ingénierie financière

Si l'on regarde au-delà de la croissance des volumes et de l'arrivée des institutions, en décomposant la structure des actifs RWA, une tendance claire et réaliste émerge : la croissance actuelle des RWA provient principalement d'actifs hautement financiarisés. Ici, le terme "réel" (Real) fait davantage référence à la mise on-chain conforme d'actifs financiers qu'à un soutien direct aux activités productives du monde réel.

Les obligations du Trésor américain, les instruments du marché monétaire, les accords de rachat (repo) et les fonds de matières premières constituent l'essentiel des RWA on-chain. Ces actifs ne sont pas nouveaux ; ils existent déjà dans le système financier traditionnel, avec une tarification du risque mature, des flux de trésorerie hautement prévisibles et des cadres réglementaires clairs. Le rôle de la blockchain ici n'est pas de réinventer l'actif, mais de lui fournir un environnement d'exécution accessible 24h/24, 7j/7, composable et automatisé. Ces actifs sont essentiellement des "instruments de rendement à faible risque" on-chain, servant trois scénarios principaux : l'allocation d'actifs sous-jacents pour l'écosystème des stablecoins, la gestion efficace des capitaux institutionnels et l'ancrage des taux d'intérêt dans l'écosystème DeFi. Cette configuration est fondamentalement une mise à niveau de l'efficacité au sein du système financier, une reconstruction et une circulation d'actifs financiers traditionnels sur la chaîne, plutôt qu'une extension vers des scénarios économiques réels.

Sur les 22,9 milliards de dollars de RWA totaux, les obligations du Trésor américain arrivent en tête avec environ 9,8 milliards de dollars, constituant la plus grande catégorie unique ; les matières premières représentent environ 4,1 milliards de dollars, les jetons adossés à l'or (comme le XAUT de Tether) étant l'actif unique le plus important de tout le marché des RWA ; le crédit privé s'élève à environ 2,4 milliards de dollars, et les fonds d'investissement alternatifs institutionnels à environ 2,3 milliards de dollars. Les obligations d'entreprise, les actions cotées et la dette gouvernementale non américaine se situent dans une fourchette de 0,8 à 1,5 milliard de dollars. La raison pour laquelle les obligations d'État, les instruments du marché monétaire et les repo dominent est qu'ils sont les plus faciles à intégrer dans les cadres de gestion des risques existants des institutions. Leurs flux de trésorerie sont clairs, leur probabilité de défaut est très faible, leur système de valorisation est mature, et des infrastructures de conformité et de garde existent déjà. Le rôle de la blockchain ici n'est pas de remodeler l'actif lui-même, mais de réduire les frictions de règlement et d'améliorer l'efficacité de la distribution.

Cette caractéristique correspond parfaitement aux besoins fondamentaux des institutions : les services financiers des entreprises recherchent rendement et efficacité opérationnelle, les obligations du Trésor tokenisées offrent des rendements de 4 à 6 % avec un accès 24h/24 et 7j/7, un avantage significatif par rapport au cycle de règlement T+2 des marchés traditionnels ; les instruments de crédit privé offrent généralement des rendements nettement supérieurs à ceux des actifs à revenu fixe traditionnels, ce qui est très attractif pour les institutions gérant d'énormes capitaux inactifs ; les sociétés de gestion d'actifs utilisent la tokenisation pour réduire les coûts de distribution et élargir leur base d'investisseurs ; les banques se concentrent sur la construction d'infrastructures dans un cadre conforme. Cette orientation renforce encore l'attribut de financiarisation actuel des RWA.

Comment les RWA en sont arrivés là

En retraçant le parcours de développement des RWA, on observe clairement des changements par étapes dans la structure des actifs, la logique sous-jacente étant le remplacement de la structure des participants. L'entrée de différents types de capitaux détermine directement l'orientation de l'allocation des RWA.

Entre 2020 et 2022, les RWA désignaient davantage le crédit privé, le financement du commerce et les prêts aux PME. MakerDAO utilisait les RWA Vault pour orienter les fonds en stablecoins on-chain vers des entreprises réelles ; Centrifuge tokenisait les créances commerciales ; Goldfinch tentait de construire un réseau de crédit on-chain sans garantie crypto. C'était une phase à haut rendement, haut risque et forte narration "monde réel", dont l'objectif principal était de fournir des canaux de financement aux petites et moyennes entités de l'économie réelle, en connectant le capital on-chain à la production hors ligne.

Le point de basculement est survenu en 2023. Alors que les rendements natifs du DeFi diminuaient systématiquement et que la taille des stablecoins continuait de s'étendre, le marché on-chain avait un besoin urgent d'un support de rendement réel, évolutif et durable. Les obligations d'État, en tant qu'actifs financiers à faible risque et rendement stable, ont rapidement comblé ce vide : un rendement annualisé de 4 à 6 %, une accessibilité 24h/24 et 7j/7, un règlement T+0, en ont fait une porte d'entrée idéale pour les institutions dans le monde on-chain. La structure des actifs a progressivement basculé des actifs productifs vers les actifs financiers, et l'attention des capitaux institutionnels a augmenté.

Au fur et à mesure que les institutions sont devenues la force dominante, la composition des actifs représentés on-chain par les RWA a également changé : les accords de rachat (repo) ont progressivement pris le dessus parmi les actifs mappés, tandis que la part relative du crédit privé a continué de diminuer. Cet ajustement structurel reflète essentiellement le changement de structure des participants : lorsque les capitaux dominants provenaient de l'écosystème DeFi, les RWA penchaient davantage vers le modèle de crédit privé ; lorsque le capital institutionnel est devenu dominant, l'allocation d'actifs s'est naturellement tournée vers le repo.

Le succès du Repo révèle aussi ses limites

La valeur du Repo pour l'industrie des RWA est indéniable. Ses caractéristiques de faible risque, de haute standardisation et de forte liquidité le rendent très facilement acceptable par les régulateurs, faisant de lui un vecteur central pour la construction d'infrastructures financières on-chain. Il s'adapte parfaitement aux besoins actuels des institutions : il peut servir à la fois d'actif sous-jacent pour les stablecoins, fournissant un support sûr, et de référence pour l'ancrage des taux d'intérêt on-chain, favorisant une intégration harmonieuse des RWA avec le système financier traditionnel. On peut dire que le Repo est la "base financière" du développement à grande échelle de l'industrie des RWA, jetant les bases d'un développement conforme et stable.

Mais les avantages du Repo sont aussi ses limites. Le Repo ne crée pas de nouvelle activité économique et n'améliore pas l'accessibilité au financement dans le monde réel. Il s'agit davantage, au sein du système financier existant, de réduire les coûts de règlement et d'améliorer l'efficacité opérationnelle grâce à la technologie blockchain, plutôt que de résoudre "le problème de financement de l'économie réelle". Essentiellement, c'est une boucle d'auto-alimentation du système financier.

Ce n'est pas un rejet du Repo, mais une définition de son rôle. Le Repo est la base financière des RWA, mais il ne peut pas être la forme finale. Ce qui a vraiment besoin des RWA, ce ne sont pas les actifs financiers déjà très liquides, mais les actifs productifs, insuffisamment liquides et à l'efficacité de financement faible, mais ayant une réelle capacité de production.

Les infrastructures, les projets énergétiques, les ressources de calcul, les créances commerciales et le crédit privé génèrent des flux de trésorerie clairs, mais sont souvent entravés par les seuils élevés et la faible efficacité du système financier traditionnel. Leur besoin n'est pas un taux d'intérêt plus élevé, mais une structure de financement plus adaptée. La principale difficulté des institutions financières traditionnelles réside actuellement dans le manque de liquidité des actifs, c'est pourquoi elles ont justement besoin de la tokenisation de ce type d'actifs pour y remédier : les actifs physiques, comme les centrales solaires ou l'immobilier, ont une valeur élevée mais des modes de transaction rigides. Le mode de transaction traditionnel "tout ou rien" limite l'efficacité d'utilisation de ces actifs, tandis que la division de la propriété par tokenisation peut considérablement améliorer leur liquidité, surmontant ainsi les goulots d'étranglement de la finance traditionnelle.

En fin de compte, le rendement n'est pas un objectif en soi, mais le résultat naturel de l'utilisation d'un actif. Le rendement du Repo provient de l'environnement des taux d'intérêt, tandis que le rendement des actifs productifs provient de la demande réelle. Lorsque l'actif lui-même n'est pas utilisé efficacement, même la conception de rendement la plus ingénieuse ne peut être durable.

C'est pourquoi la vraie valeur des RWA n'est pas de rendre liquides des actifs qui le sont déjà, mais de permettre à des actifs qui ne l'étaient pas auparavant d'entrer pour la première fois véritablement dans le système financier mondialisé.

La conformité devient elle-même une valeur de l'actif

Avec l'approfondissement de la participation institutionnelle, la narration des RWA subit un changement clé : la conformité n'est plus seulement une contrainte, elle devient elle-même une partie de la valeur.

Depuis 2025, des cadres réglementaires plus clairs sont devenus un catalyseur important pour l'accélération du développement des RWA. En Europe, le règlement MiCA, entré en vigueur fin 2024, continue d'être mis en œuvre, fournissant des limites juridiques claires pour les activités financières de tokenisation ; en Asie, Hong Kong a mis en place plusieurs actions réglementaires en 2025, comme l'entrée en vigueur le 1er août de l'Ordonnance sur les stablecoins, établissant un régime d'agrément pour les stablecoins adossés à des monnaies fiduciaires, et la publication en juin par le gouvernement d'une nouvelle déclaration de politique sur les actifs numériques, soutenant explicitement le développement des actifs numériques, y compris la tokenisation des RWA, et promouvant l'innovation conforme via des bac à sable réglementaires et des projets pilotes. Globalement, ces avancées institutionnelles reflètent une tendance des principaux marchés mondiaux à passer de l'observation à une mise en œuvre évolutive.

Lors du Forum de Davos 2026, la tokenisation a été repeatedly mentionnée comme le "point de basculement" des actifs numériques. Le débat ne porte plus sur "faut-il les intégrer au système financier", mais sur "comment les intégrer". Des institutions comme BlackRock, Bank of New York Mellon et Euroclear ont déjà déployé substantiellement des fonds tokenisés, des créances privées et des produits structurés. Dans ce contexte, on ne peut pas se contenter de feuilles de route sans actifs ; de récits sans droit ; de consensus sans structure ; d'émotion sans règles. La valeur future des jetons ne proviendra pas seulement du consensus du marché, mais aussi de la certitude réglementaire.

Simultanément, lorsque le débat revient à l'essentiel, le problème central des RWA ne réside pas vraiment dans la "mise on-chain" elle-même. La Tokenization est un problème technique, tandis que la structure de financement est le problème fondamental. Comment l'actif est-il prixé ? Comment le risque est-il réparti ? Comment les flux de trésorerie servent-ils les investisseurs ? Comment l'inexécution et la gouvernance sont-elles gérées ? Ces conceptions structurelles sont bien plus importantes que la simple existence d'un jeton". Comme le dit le consensus sectoriel : "RWA is not about putting assets on-chain. It's about rethinking how capital reaches production." (L'enjeu des RWA n'est pas de mettre des actifs sur la chaîne, mais de repenser comment le capital atteint le secteur productif).

Vers 2026 : La prochaine phase des RWA

Pour l'avenir, le consensus sectoriel converge progressivement. Côté actifs, on passera de la dominance des actifs financiers à l'approfondissement des actifs productifs. Les actifs de calcul (compute), les droits sur les revenus d'infrastructures, les matières premières, etc., deviendront de nouveaux moteurs de croissance. Côté produits, on évoluera des produits de tokenisation unique vers des modèles de financement structurés, répondant aux besoins de risque et de rendement de différents acteurs. Côté narration, on passera du simple récit du rendement à la transparence du risque et à l'optimisation de la gouvernance, renforçant la base de confiance des institutions et des petits investisseurs. Côté déploiement, on ira des projets pilotes vers des applications à grande échelle. Avec la baisse des seuils d'investissement et l'amélioration des outils de conformité, le nombre de détenteurs de RWA devrait connaître une nouvelle percée en 2026.

Malgré un élan de développement vigoureux, l'industrie des RWA reste confrontée à de multiples défis : l'authenticité des actifs et les mécanismes d'audit continu ne sont pas encore parfaits ; la quantification et le contrôle des risques opérationnels manquent de standards unifiés, ce qui freine le déploiement à grande échelle ; la liquidité du marché secondaire est insuffisante, affectant la prixation des actifs et l'efficacité de sortie ; les structures juridiques et la conformité transfrontalière présentent des différences, entraînant des obstacles au déploiement multi-régional. De plus, sur le plan technique, le coût des transactions cross-chain s'élève à 1,3 milliard de dollars par an, le même actif présente des écarts de prix de 1 à 3 % sur différentes chaînes, et le conflit entre les besoins de confidentialité et les exigences de transparence réglementaire n'est pas résolu. Tous ces éléments constituent des obstacles majeurs à la progression du secteur.

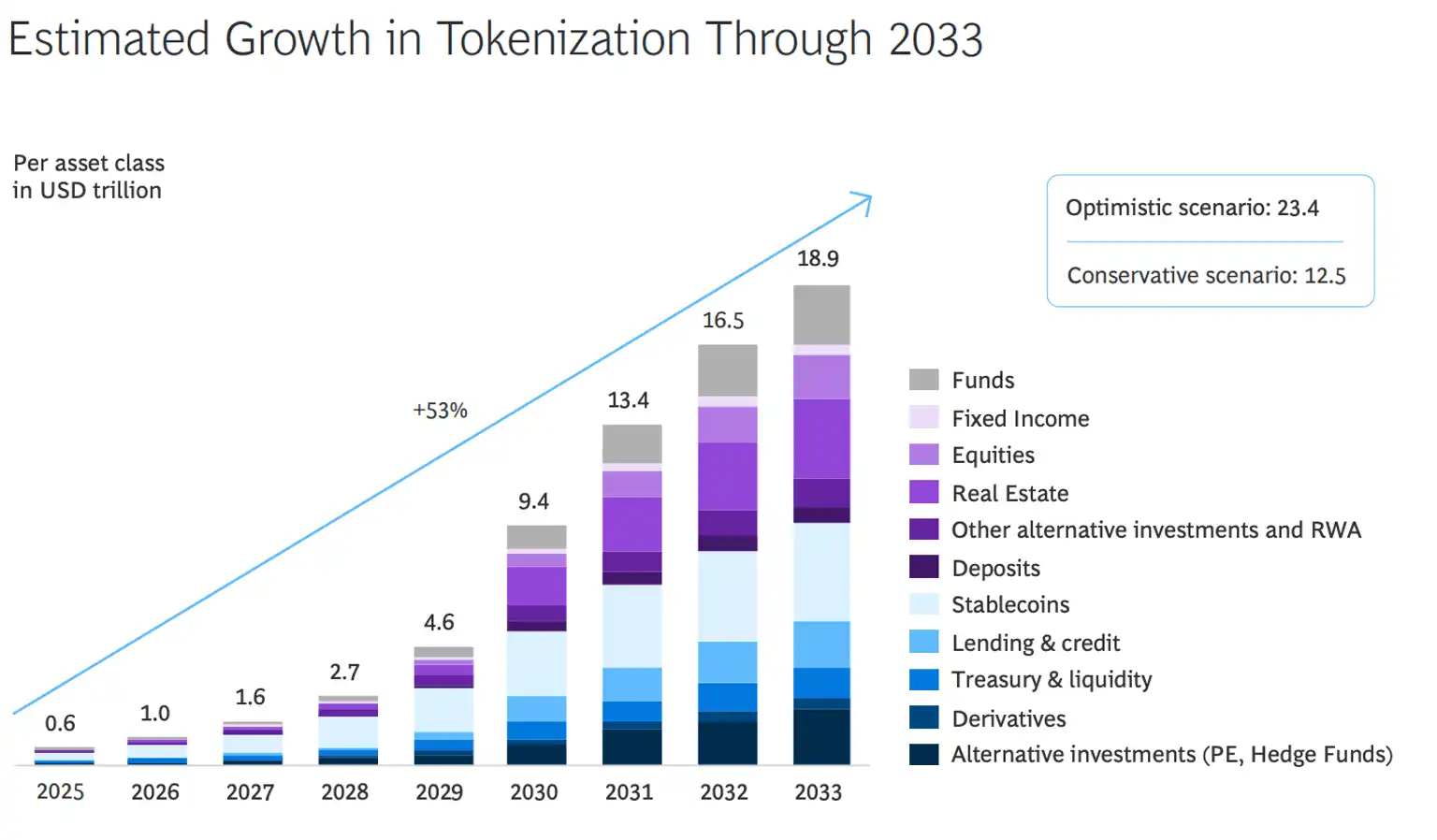

Mais la direction est claire. Comme le prévoit le Boston Consulting Group (BCG), d'ici 2033, la taille du marché des RWA pourrait atteindre 18 900 milliards de dollars, la certitude de la croissance sectorielle étant significative. Les RWA sont devenus la principale perspective par laquelle la finance mondiale participe à l'espace crypto, non plus une force disruptive, mais une infrastructure durable remodelant les marchés de capitaux. Pour 2026 et au-delà, le développement des RWA ne sera plus défini par le niveau des rendements, mais par la profondeur de leur fusion avec la production réelle. Ce n'est qu'en s'enracinant dans l'économie réelle et en activant la liquidité des actifs productifs que les RWA pourront véritablement libérer leur valeur centrale : reconstruire le lien entre la finance et la production.