TL;DR

La bourse sud-coréenne vient de subir une chute des plus brutales cette année.

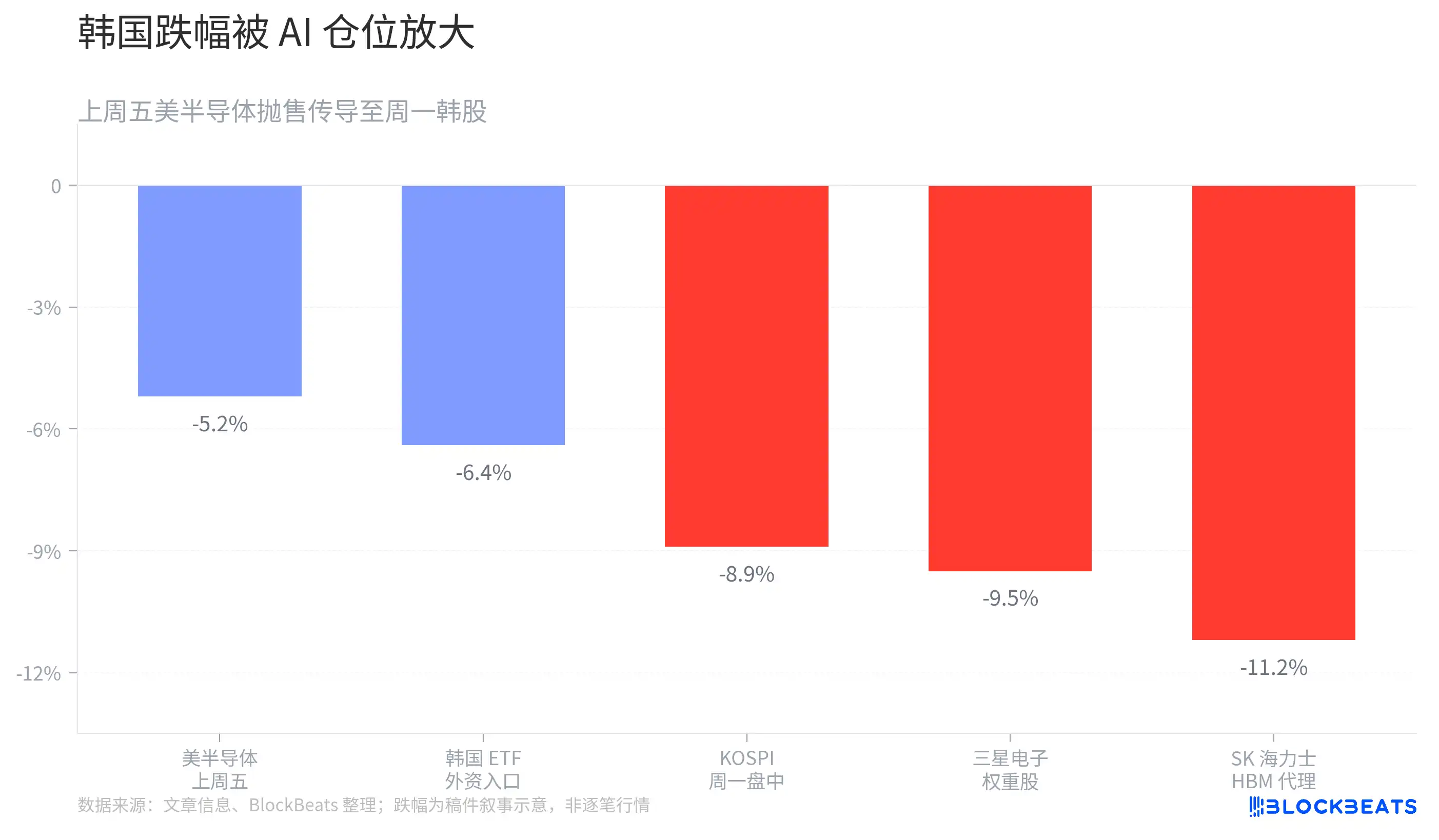

Lundi à l'ouverture, le KOSPI a perdu jusqu'à près de 9% en séance, déclenchant le mécanisme de coupe-circuit. Samsung Electronics et SK Hynix ont toutes deux plongé, suscitant des débats sur l'arrivée potentielle d'un tournant pour le marché haussier de l'IA.

Mais au moment même où la panique de vente s'emparait des marchés, un autre événement se déroulait à Séoul.

Jensen Huang a entamé son déplacement en Corée du Sud ce week-end, rencontrant non seulement le président du groupe SK, Chey Tae-won, mais aussi annonçant un nouvel accord de coopération pluriannuel entre NVIDIA et SK Hynix pour co-développer une nouvelle génération de produits mémoire destinés aux centres de données IA. Parallèlement, il a multiplié les contacts avec les entreprises technologiques coréennes comme Samsung Electronics, LG et NAVER, réaffirmant que les infrastructures de l'IA en étaient encore à leurs débuts.

Un contraste saisissant s'est donc dessiné sur le marché.

D'un côté, les leaders coréens de l'IA faisaient l'objet de ventes massives ; de l'autre, le client le plus central de la chaîne d'approvisionnement en IA renforçait ses liens avec ses fournisseurs coréens.

Si la demande en IA s'effondrait réellement, Jensen Huang n'aurait pas eu besoin de se rendre spécialement à Séoul pour resserrer ces collaborations.

C'est pourquoi un nouveau débat émerge aujourd'hui sur les marchés.

Le marché sud-coréen anticipe-t-il réellement un pic du cycle de l'IA, ou traverse-t-il simplement un processus classique de déflation des positions surévaluées ?

La Corée du Sud, l'un des marchés les plus sensibles aux transactions sur l'IA

Bien que cette chute se soit produite en Corée du Sud, l'élément déclencheur n'en est pas originaire.

Vendredi dernier, le secteur des semi-conducteurs américain a été massivement vendu. L'indice Philadelphia Semiconductor a enregistré l'une de ses plus fortes baisses quotidiennes des dernières années, des sociétés liées aux infrastructures IA comme Broadcom et Micron ayant également reculé. Les investisseurs ont ensuite commencé à réévaluer l'exposition au risque des actions technologiques à haute valorisation.

La Corée du Sud est devenue le marché le plus directement touché.

Au cours de l'année écoulée, le principal moteur de la hausse de la bourse sud-coréenne n'était pas l'économie nationale, mais la construction de centres de données IA, la croissance de la demande en HBM et l'expansion de la chaîne d'approvisionnement de NVIDIA.

Samsung Electronics et SK Hynix représentent ensemble une part extrêmement importante de l'indice coréen. Lorsque les capitaux mondiaux souhaitent miser sur les infrastructures IA, la Corée du Sud est l'une des portes d'entrée les plus pratiques ; et lorsque ces capitaux commencent à réduire leurs positions sur l'IA, le marché coréen devient naturellement l'une des premières cibles de vente.

C'est pourquoi la baisse du marché sud-coréen a été bien plus importante que celle du marché américain lui-même.

D'une certaine manière, la Corée du Sud n'est plus seulement un indice national, mais ressemble davantage à un grand ETF mémoire IA.

La visite de Jensen Huang en Corée, en contraste frappant avec la panique des marchés

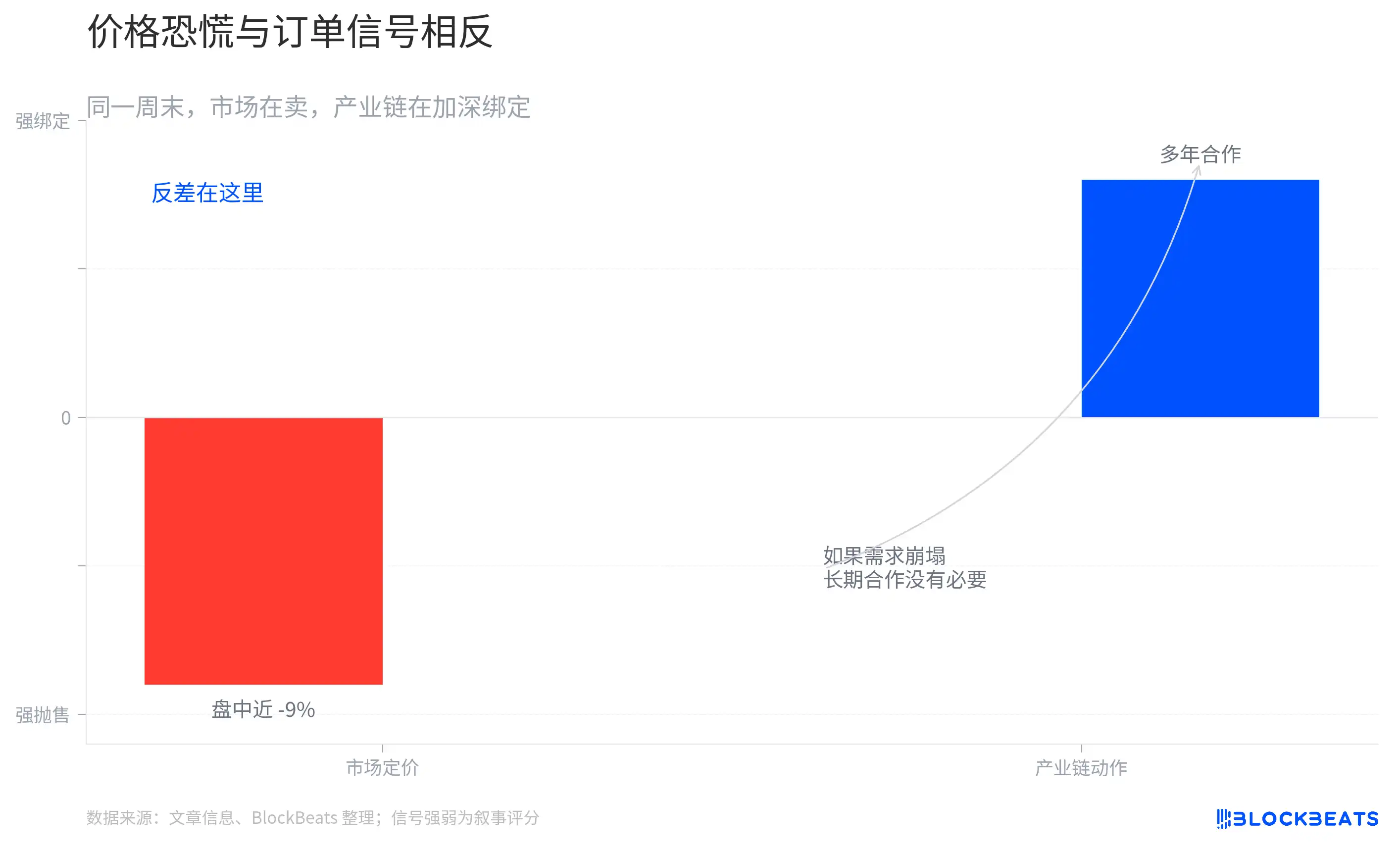

Si la panique des marchés découle de la valorisation, la meilleure nouvelle du week-end provient de la chaîne d'approvisionnement elle-même.

L'objectif principal de la visite de Jensen Huang en Corée était très clair : renforcer encore la coopération entre NVIDIA et la chaîne d'approvisionnement IA coréenne. L'annonce la plus suivie a été celle du nouvel accord de coopération pluriannuel entre NVIDIA et SK Hynix. Au cours des deux dernières années, le HBM est devenu l'un des composants les plus critiques des serveurs IA, et SK Hynix en est l'un des principaux bénéficiaires.

C'est pourquoi le marché a accordé une attention particulière à cette collaboration.

Ces derniers mois, avec l'expansion continue des infrastructures IA, des inquiétudes sont apparues quant à un éventuel ralentissement de la croissance de la demande en HBM. La visite de Jensen Huang à ce moment précis envoie cependant un signal inverse. Si NVIDIA estimait que la construction des centres de données IA touchait à sa fin, il n'aurait pas été nécessaire de renforcer les relations de coopération à long terme avec ses fournisseurs à ce stade.

Du point de vue de la chaîne d'approvisionnement, il n'existe pas encore de preuve d'un effondrement soudain de la demande en IA.

Ces deux derniers jours, la situation la plus intéressante réside précisément dans ce contraste. Le marché des capitaux exprime par les cours ses inquiétudes quant à la valorisation du secteur de l'IA, tandis que les entreprises les plus centrales de la chaîne d'approvisionnement discutent encore des plans d'expansion et de collaboration pour les prochaines années. Un écart de température persiste entre le prix donné par le marché et les signaux émis par l'industrie.

Le marché haussier de l'IA entre dans une phase de réévaluation des bassins de profit

C'est là que réside la principale divergence actuelle.

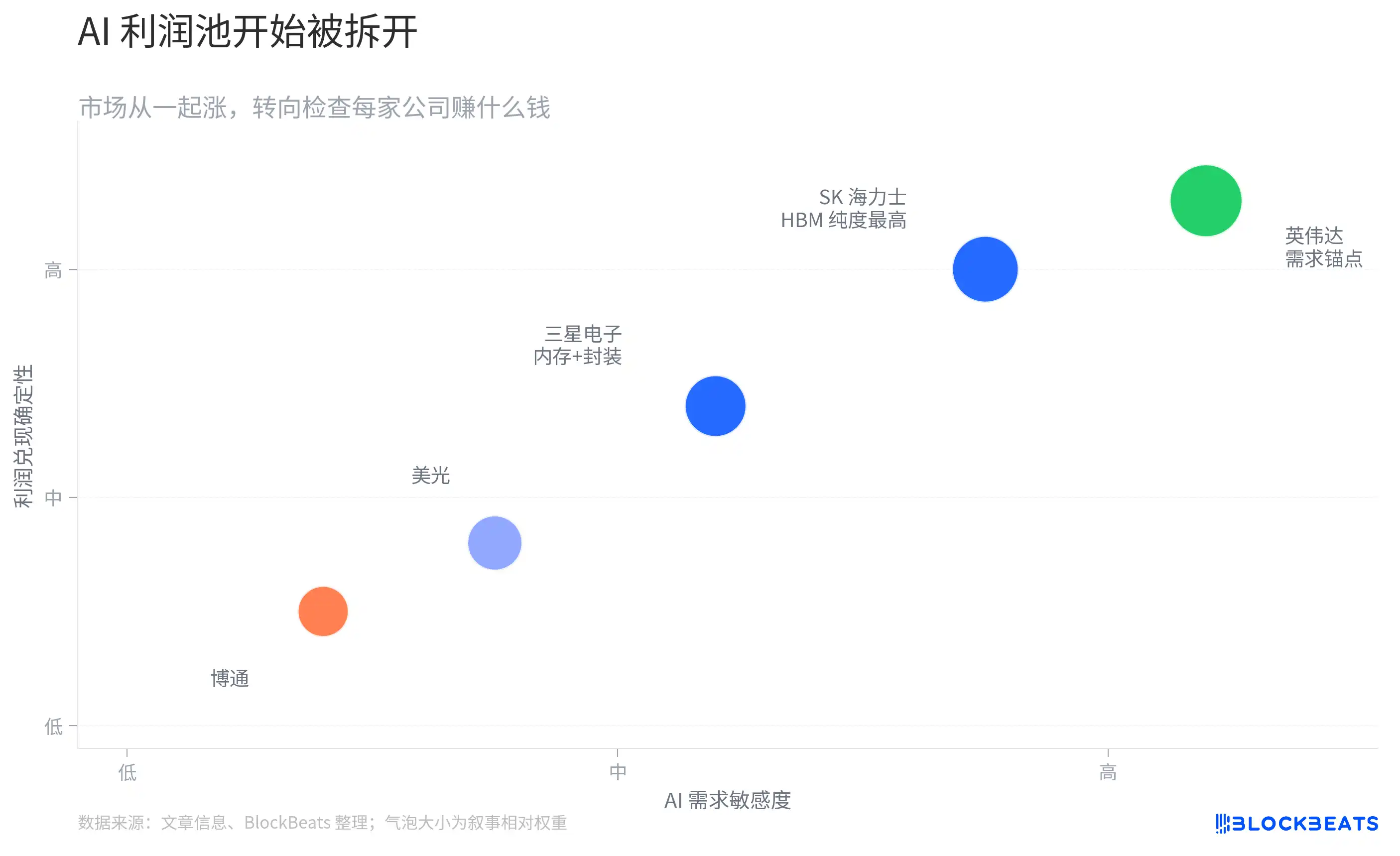

L'année dernière, le marché tradait une logique très simple : la croissance de la demande en IA. Ainsi, NVIDIA, Micron, SK Hynix, Samsung Electronics montaient, presque toutes les sociétés liées à l'IA bénéficiant d'une revalorisation.

Mais avec l'extension des gains du secteur, le marché entre désormais dans une deuxième phase.

Les investisseurs ne se contentent plus du simple récit de "la croissance de l'IA" et commencent à se poser une autre question : à qui reviennent réellement les profits générés par cette croissance ? Ces derniers mois, qu'il s'agisse de l'ajustement mémoire du système de baies Rubin, de la réaction du marché aux résultats de Broadcom, ou de la chute actuelle du marché sud-coréen, tout reflète essentiellement la même chose : le marché commence à disséquer le bassin de profits de l'IA.

SK Hynix bénéficie du HBM, Samsung Electronics est positionné à la fois sur le HBM, la DRAM et l'emballage avancé, tandis que Micron profite davantage de la mise à niveau mémoire globale des serveurs IA. Bien que toutes appartiennent à la chaîne d'approvisionnement IA, leurs sources de profit et leur pouvoir de fixation des prix diffèrent.

Par le passé, le marché acceptait d'accorder une expansion de valorisation à l'ensemble du secteur. Aujourd'hui, les capitaux commencent à vérifier un par un si ces profits pourront réellement se concrétiser.

C'est aussi pourquoi une simple nouvelle de la chaîne d'approvisionnement, une prévision de résultats, voire un ajustement des dépenses d'investissement, peuvent déclencher une forte volatilité de l'ensemble du secteur. L'objet principal des transactions a changé : plutôt que de savoir si l'IA va continuer à croître, les investisseurs s'intéressent davantage à savoir sur le bilan de qui cette croissance finira par se matérialiser.

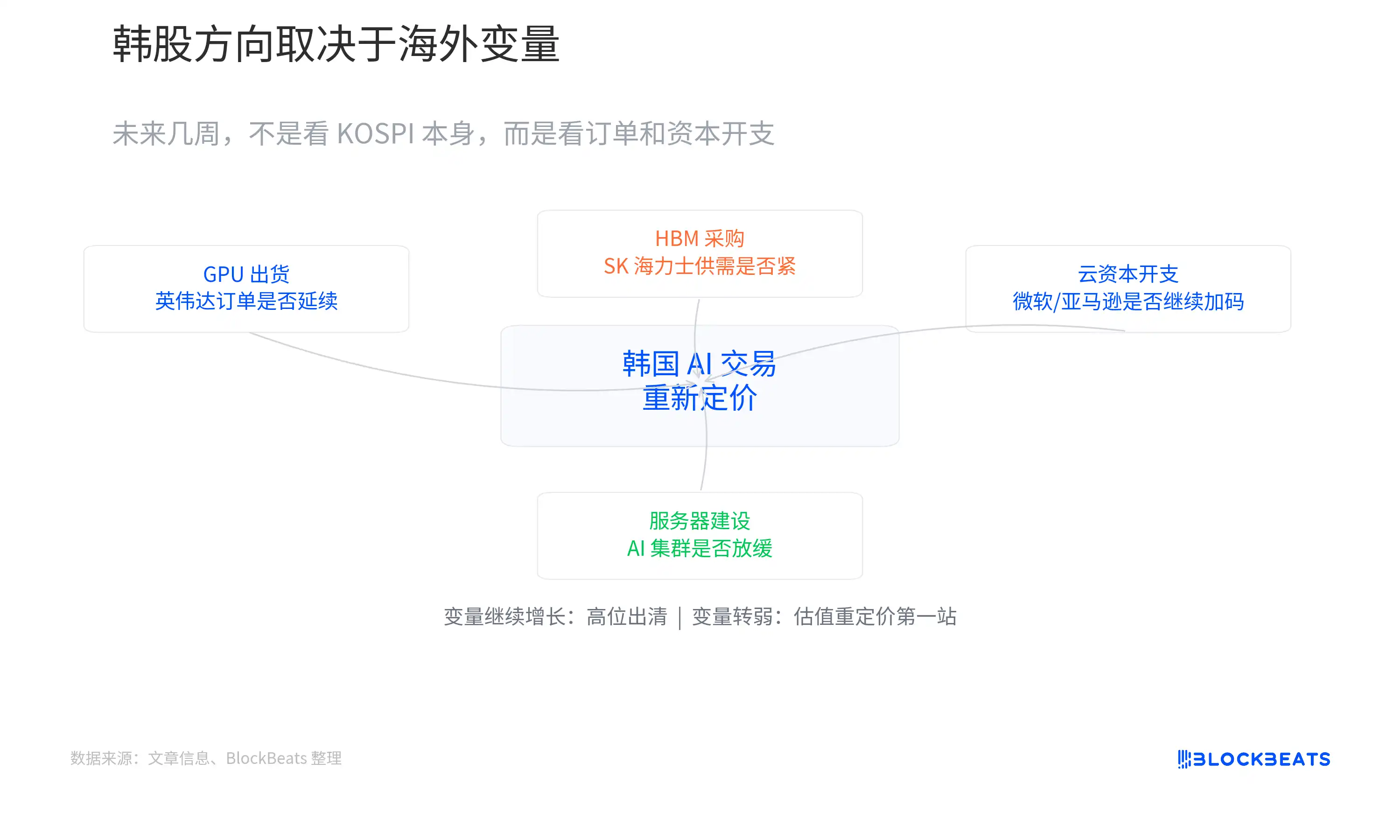

Ce n'est pas la Corée qui décidera de la direction du marché sud-coréen

Au cours des prochaines semaines, ce sont les commandes de NVIDIA, l'offre et la demande en HBM, et les dépenses d'investissement des fournisseurs de cloud qui détermineront réellement l'orientation du marché sud-coréen.

Si ces données commencent à faiblir, alors cette chute brutale pourrait n'être que le début d'un ajustement de valorisation plus large.

Mais si la construction des centres de données, les expéditions de GPU et les achats de HBM maintiennent leur forte croissance, alors le déclenchement du coupe-circuit lundi ressemblera davantage à une liquidation massive d'une position devenue trop encombrée.

À ce stade, le prix donné par le marché et les signaux émis par la chaîne d'approvisionnement ne sont pas entièrement cohérents.

D'un côté, les leaders coréens de l'IA subissent les ventes les plus violentes des dernières années ; de l'autre, Jensen Huang discute à Séoul de la prochaine génération d'infrastructures IA avec ses partenaires de la chaîne d'approvisionnement.

Lequel des deux jugements se rapproche le plus de la réalité ? La réponse ne tardera sans doute pas.