Auteur: Shower Thoughts

Traduction : Deep Tide TechFlow

Introduction Deep Tide: La Silicon Valley est en train de passer d'une culture du mérite à une culture des relations. Les fondateurs issus de Stanford lèvent des fonds facilement, les VC investissent 50 millions d'avance pour propulser des équipes "sélectionnées par casting central", tandis que les véritables talents en marge du système ne trouvent pas de financement. Ce jeu est efficace à court terme, mais il finira par perdre face à ces outsiders sous-estimés – ceux qui suivent le mouvement attendent d'être massacrés.

Peter Thiel aime poser, sous diverses formes, cette question : "Dans un environnement donné, quelles sont les choses qu'il est interdit de dire ?" Dans le Sud, dominé par les évangéliques, il est dangereux d'être homosexuel ou libéral. Sur les campus universitaires, il est dangereux d'être conservateur.

Dans la Silicon Valley, le dogme qu'il est interdit de remettre en question est la méritocratie.

La Silicon Valley s'est longtemps enorgueillie d'être méritocratique. Des outsiders sans réseau ni relations pouvaient émerger, créer des entreprises qui marquent une génération et en être récompensés. L'industrie s'est toujours félicitée d'être à 2851 miles de Washington D.C. – un endroit tristement célèbre pour son fonctionnement basé sur le lobbying et les relations.

Aujourd'hui, dans la Silicon Valley, les résultats dépendent de qui vous connaissez, et de leur volonté à vous propulser.

Cela ne fonctionne pas différemment de n'importe quelle autre industrie de la vieille école. Sur la côte Est dans la finance d'élite, il faut fréquenter les bonnes écoles. Dans la politique britannique, il faut avoir le bon nom de famille.

Comment la Silicon Valley est-elle passée de la méritocratie au jeu des couronnes ?

La pensée de groupe consensuelle

Ce n'est plus un secret que la pensée de la Silicon Valley est devenue extrêmement consensuelle ces dernières années. Cela découle principalement de 1) L'IA qui a faussé les attentes de croissance 2) La concentration des capitaux des LP 3) La professionnalisation de l'industrie du capital-risque.

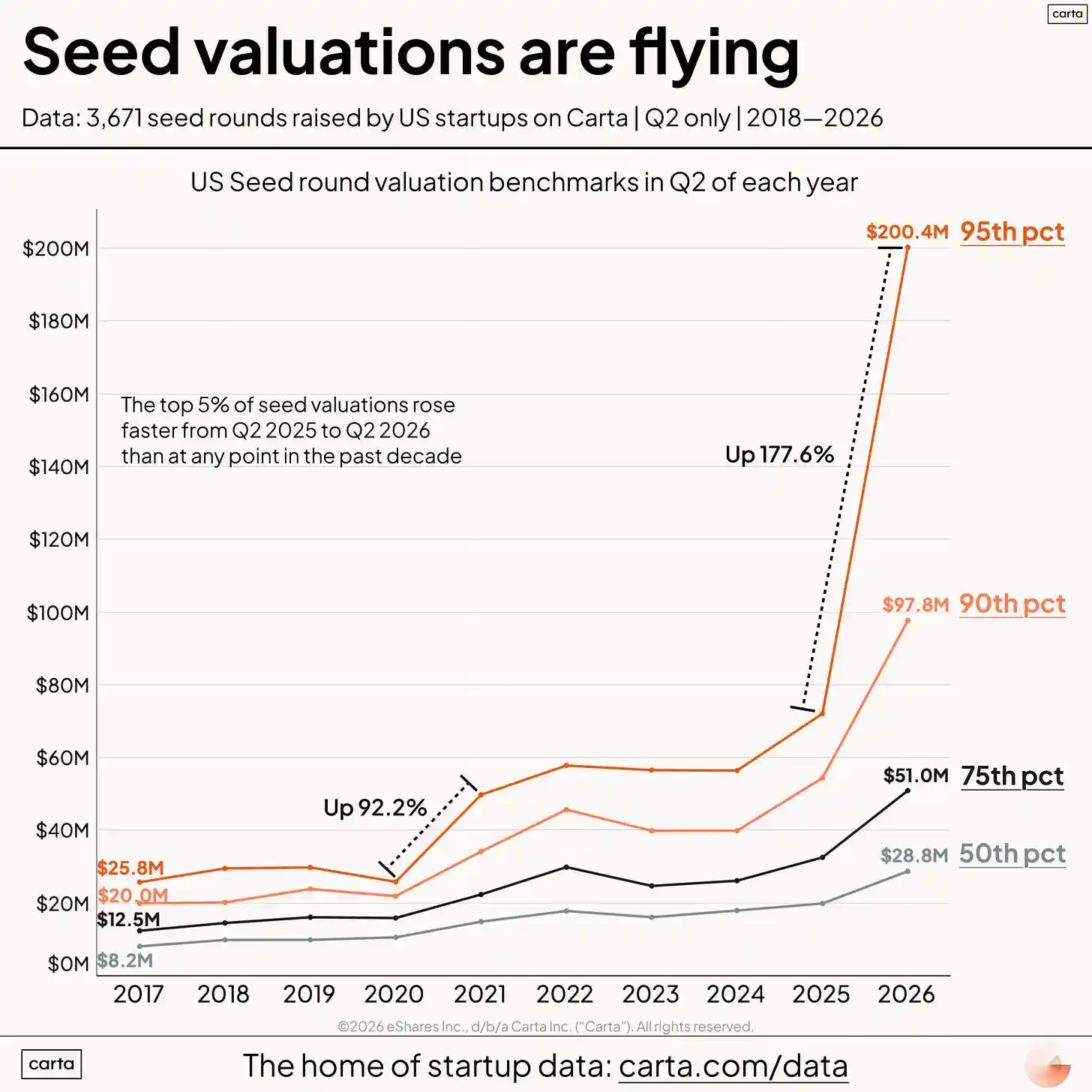

Premièrement, l'IA a totalement faussé les attentes de croissance des revenus. Pour la première fois dans l'histoire, nous voyons des startups passer de 0 à 100 millions de dollars de CA récurrent annuel (ARR) en un an ou deux. En comparaison, à l'époque du SaaS, une croissance annuelle soutenue de trois fois suffisait à mener votre entreprise vers une IPO. Encore plus fou est la croissance à l'échelle d'Anthropic – de 9 milliards de dollars d'ARR en décembre 2025 à 47 milliards de dollars d'ARR en mai 2026 (ajoutant en chemin la somme des revenus annuels de Palantir, Snowflake et CoreWeave), c'est du jamais vu.

Les VC réputés disent maintenant de ne jamais miser sur des diamants bruts. Soit attendre de voir un point d'inflexion pour tenter d'entrer dans les entreprises les plus en vogue, soit tenter de faire correspondre un modèle aux cas de réussite passés, et soutenir une nouvelle entreprise dès le début. La première est une stratégie correcte pour les investissements en phase de croissance ; la seconde est une erreur. Nous verrons plus tard pourquoi et comment cela affecte les fondateurs.

Deuxièmement, les capitaux des LP se sont concentrés entre les mains d'une poignée de fonds multi-stades établis et reconnus. Au premier semestre de l'année dernière, 12 sociétés de VC ont capté 50% de tous les fonds des LP. C'est principalement une réaction à la surallocation de la catégorie d'actifs capital-risque en 2021-2022, et une fuite vers les marques "de qualité" pour lesquelles les allocataires institutionnels n'ont pas à prendre de risque professionnel en les défendant en comité d'investissement. Les LP des family offices en particulier sont obsédés par l'accès aux entreprises tendance de la Silicon Valley, quel que soit leur valorisation. Si un fonds de VC doit payer cher pour une petite part dans une entreprise à la mode afin d'obtenir les capitaux des LP, alors il le fera.

Troisièmement, la culture de l'industrie du VC est passée d'un artisanat de niche à un cheminement professionnel établi. Il y a une dizaine d'années, le capital-risque était un artisanat. Comme dans les guildes médiévales, les VC suivaient un modèle d'apprentissage, où des GP expérimentés formaient les jeunes VC juniors au goût pour juger de la qualité des fondateurs et au sens du timing du marché.

Avec le temps, l'industrie du VC s'est professionnalisée en un autre cheminement de carrière standard. Avant c'était 2 ans en banque d'investissement → 2 ans en école de commerce → Private Equity, maintenant c'est 2 ans dans une grande entreprise → 2 ans dans une startup à forte croissance → Capital-risque. Une fois qu'il existe un cheminement de carrière standard, il attire les bons moutons suiveurs, des PNJ, plutôt que les penseurs extrêmement indépendants dont l'industrie dépend pour faire des paris contraires.

Étant donné que le délai des IPO est plus long que jamais, allongeant ainsi les cycles de feedback, entrer dans une entreprise à la mode (pas nécessairement la meilleure !) est une meilleure stratégie pour progresser au sein d'une société de VC. Un VC de milieu de carrière préférera obtenir rapidement et facilement une valorisation à la hausse à partir d'un pari consensuel sûr, plutôt que de prendre le risque de miser sur un potentiel gagnant qui pourrait faire le fonds. Le turnover dans les grandes sociétés de VC est également plus élevé que jamais, donc ils ne seront probablement même plus dans cette entreprise dans quelques années, et n'obtiendront pas la quote-part liée au deal de cet investissement qui aurait fait le fonds.

L'argent consensuel attire les fondateurs consensuels

On pourrait penser que le fondateur de startup typique est un rebelle extrêmement non-conformiste, qui trace sa propre voie dans le monde, et qui se fiche complètement de ce que pense l'establishment. Ces fondateurs sont souvent très polarisants pour leurs pairs, n'écoutent pas les instructions de leur patron, et se feraient virer d'un travail en entreprise structuré. Mais ce n'est plus tout à fait le cas.

Les startups sont en train de devenir une option de carrière plus standard, pas très différente d'un poste dans une grande entreprise ou du conseil. Un facteur favorisant est le taux de chômage élevé actuel chez les jeunes diplômés universitaires cherchant des emplois de cols blancs débutants, emplois qui sont en train de disparaître à cause de l'IA. Plutôt que de s'épuiser à chercher un emploi, autant postuler à un accélérateur de startups, le traiter comme un stage, brûler 500 000 dollars pour s'amuser et comprendre la vie d'adulte.

The Stanford Review écrivait autrefois que YC était pour les lâches. Alors que YC est passé de 2 à 4 promotions par an (environ 800 startups par an !), avec en plus l'explosion du nombre d'autres programmes d'accélérateurs, il n'est pas surprenant que le fondateur de startup typique soit devenu plus uniforme, moins un outsider non-conventionnel.

Les accélérateurs mettent la pression sur les startups pour qu'elles soient compréhensibles pour les VC avant le jour de démo, donc les startups qui explorent le labyrinthe des idées pour trouver un product-market fit vont naturellement tendre à construire dans les catégories les plus évidentes et encombrées qui fonctionnent déjà. 81% de la promotion actuelle de YC travaille sur de l'IA pour XYZ. Les startups crypto construisent la nouvelle banque stablecoin pour la région XYZ ou le marché de prédiction pour le créneau XYZ. Les VC consensuels financent ces idées consensuelles car elles semblent sûres et familières, pouvant être facilement calquées sur ce qui a déjà fonctionné. Mais la réalité est que les meilleures entreprises définissent de nouvelles catégories, et ont commencé bien des années avant que cette catégorie ne devienne évidente, ou même ait un nom.

Pour les fondateurs qui ne passent pas par les accélérateurs, un bon pedigree est plus important que jamais. Quiconque a étudié à Stanford peut lever des fonds. Quiconque vient d'un spin-off d'OpenAI peut lever des fonds. Le montant du chèque et la valorisation sont fonction de la qualité du diplôme et de l'étendue du réseau du fondateur dans le milieu des VC.

En plus de cela, les grands fonds multi-stades donnent une war chest de 10 à 50 millions de dollars à un casting central de personnages (c'est-à-dire ceux avec les meilleurs diplômes) pour couronner une catégorie avant même que leur entreprise n'ait de traction, rendant difficile pour les autres, qui ne font pas partie du casting central, de gagner sur ces marchés.

La question n'est donc plus "Pouvez-vous construire une grande entreprise ?", mais "Pouvez-vous correspondre au moule que les grandes sociétés de VC veulent financer ?"

Un petit cercle intérieur sans âme – où les personnes avec le bon pedigree et les bonnes relations sont favorisées – va à l'encontre de l'idée méritocratique selon laquelle tout entrepreneur compétent et travailleur peut gagner. La méritocratie a historiquement donné à la Silicon Valley son aura, le seul endroit en Amérique où le rêve américain existe encore et fonctionne. Aujourd'hui, la Silicon Valley ressemble de plus en plus à Wall Street ou K Street.

Les fondateurs en dehors du réseau ont maintenant l'impression de devoir jouer "le jeu" pour devenir l'un des personnages du casting central. Cela signifie passer du temps avec les associates des VC lors d'apéros et de dîners, se comporter de manière légèrement autiste pour créer du FOMO et de l'élan de financement. Normalement, le réseautage des fondateurs avec les VC est une perte de temps ; ils devraient se concentrer sur la construction de l'entreprise et parler aux clients. Maintenant, cela fait partie du jeu, une compétence supplémentaire que les fondateurs doivent cultiver.

Les effets en aval du couronnement

Pour être juste, le couronnement fonctionne dans une certaine mesure. Lever beaucoup de capital vous donne une énorme war chest pour acquérir des clients à perte (c'est-à-dire, de manière non rentable jusqu'à ce que vos concurrents fassent faillite ou pivotent). Cela dissuade d'autres équipes d'entrer sur votre marché.

Cependant, le couronnement crée également un risque moral pour les comportements douteux. Les entreprises deviennent ~créatives~ dans leur reporting de revenus, les fondateurs vendent des parts secondaires très tôt.

Le couronnement met la pression sur les entreprises pour qu'elles démontrent une croissance des revenus à tout prix, afin d'être compréhensibles pour les VC. Cela conduit certaines entreprises à carrément mentir sur leurs revenus (fraude financière), ou à faire preuve de créativité dans leur méthodologie. Un exemple est de prendre un contrat ponctuel et de l'annualiser en ARR. Ces contrats ne sont généralement que des prix pilotes avec clause de sortie, donc ils ne sont ironiquement ni "annuels", ni "récurrents", ni même vraiment des "revenus". Un autre exemple est de rebaptiser l'ARR de "annual recurring revenue" en "annual run rate", et de calculer l'ARR comme les revenus de la semaine dernière × 52, voire d'un jour × 365. Ce n'est pas exactement une fraude financière, mais ce n'est pas bon signe pour quiconque fait de la due diligence.

Les VC qui tentent de couronner un tour de financement concurrentiel autorisent généralement les fondateurs à vendre des parts secondaires pour gagner le deal. Visiblement, allouer 10% d'un tour d'une entreprise à la mode à des parts secondaires pour les fondateurs est maintenant une pratique courante. L'effet en aval des parts secondaires pour fondateurs est qu'elles attirent les escrocs. Ceux qui savent bien jouer au "jeu" décrit précédemment pour créer du FOMO chez les VC en série A, et l'utiliser pour vendre des millions de dollars de parts secondaires (souvent plus que les revenus totaux de l'entreprise depuis sa création), avant de lentement tout abandonner (rug).

Le retour à la moyenne

Le pendule a trop basculé vers le consensus aujourd'hui, je parie qu'il y aura un retour à la moyenne vers la pensée contraire.

L'histoire montre à maintes reprises que les sujets les plus en vogue d'une année donnée ne sont pas la catégorie à laquelle appartient l'entreprise la plus précieuse fondée cette année-là. Je n'ai aucune raison de croire que ce sera différent cette fois.

Je préfère soutenir à plein temps des outsiders avec une puce sur l'épaule, plutôt que des initiés couronnés trop tôt par les VC. Je crois qu'il existe un énorme angle mort en dehors de la bulle de pensée de groupe de la Silicon Valley – ces grands fondateurs sans pedigree, hors de la distribution, incompréhensibles pour la plupart des VC.

Je suis optimiste quant au fait que la méritocratie finira par l'emporter, et que ceux qui courent après l'élan et jouent au jeu du couronnement seront laissés à lécher leurs blessures.

Ceux qui suivent le mouvement attendent d'être massacrés.