Original | Odaily Planet Daily (@OdailyChina)

Auteur | Golem (@web3_golem)

Le 6 avril, Polymarket a annoncé qu'il procéderait à une mise à jour majeure de sa plateforme dans les 2 à 3 prochaines semaines, incluant la mise à niveau de CTF et CLOB vers la V2, ainsi que le remplacement du collatéral de la plateforme, passant de USDC.e à son stablecoin natif, Polymarket USD.

Selon la présentation officielle, Polymarket USD est soutenu à hauteur de 1:1 par l'USDC. Pour la majorité des utilisateurs, la transition de USDC.e à Polymarket USD sera transparente ; l'interface frontale gérera tout automatiquement, les utilisateurs n'auront qu'à cliquer une fois pour confirmer. Pour les utilisateurs avancés et les traders uniquement via API, le processus de transition pourrait être un peu plus complexe, mais ne présentera pas de difficultés majeures ; ils devront utiliser la fonction wrap() du contrat d'accès au collatéral pour encapsuler leur USDC ou USDC.e en Polymarket USD.

En surface, il semble que Polymarket ne fasse que changer le collatéral de trading en arrière-plan. Avec la croissance de la plateforme, continuer à utiliser USDC.e représente effectivement un risque. En février dernier, Circle et Polymarket avaient déjà annoncé leur intention de migrer l'USDC.e bridgé vers l'USDC natif. Ce changement s'inscrit donc dans le cadre normal de cette collaboration.

Mais Polymarket n'a pas choisi d'introduire directement l'USDC natif pour remplacer l'USDC.e. Il a plutôt ajouté une couche supplémentaire, dans le but de faire沉淀 (sédimenter) l'USDC dans son propre pool de liquidités. Le nom de cette coquille est Polymarket USD. Par conséquent, l'apparition de Polymarket USD peut absolument être considérée comme un « One more thing » (Note d'Odaily : One more thing est une tradition classique des keynotes d'Apple, signifiant aujourd'hui le clou du spectacle d'une entreprise, une action disruptive pour le secteur).

Polymarket détient le pouvoir de battre monnaie

La première signification de cet événement est que Polymarket peut désormais sédimenter les fonds des utilisateurs.

Auparavant, l'argent déposé par les utilisateurs sur Polymarket devenait de l'USDC.e. Vous pouvez le comprendre ainsi : Polymarket est une immense place de marché, elle ne fait que mettre en relation, fixer les prix, liquider. L'argent transitait par elle, mais l'argent lui-même n'appartenait pas à son système, Polymarket n'était pas un coffre-fort.

Mais cela va bientôt changer. En remplaçant l'USDC.e par Polymarket USD, Polymarket pourra étendre son influence sur cet argent qui n'était auparavant que de « passage ». Comme l'indique officiellement Polymarket, l'expérience utilisateur au quotidien reste inchangée, mais le cheminement de règlement sur la chaîne en arrière-plan a été modifié. Cette transformation n'est pas moins significative que le passage d'une bourse dépendante d'organismes de compensation tiers à la construction de son propre centre de compensation.

Polymarket USD est soutenu à 1:1 par l'USDC, ce qui signifie qu'à l'avenir, pour chaque Polymarket USD en circulation, il y aura un USDC correspondant dans le pool de fonds de Polymarket. Actuellement, sur Polymarket, chaque paire de parts Yes/No est soutenue par de l'USDC.e. Lorsque les joueurs parient ou règlent, l'USDC.e circule également sur la chaîne. Mais après le passage à Polymarket USD, bien qu'il circulera également sur la chaîne avec les actions des utilisateurs, l'USDC dans le pool de fonds de Polymarket, lui, ne bougera pas. Par conséquent, tant que les utilisateurs ne viennent pas racheter, cet argent appartient virtuellement à Polymarket.

Polymarket, qui était un cas d'utilisation du stablecoin, détient désormais inversement le pouvoir de battre monnaie sur la chaîne. Polymarket USD détourne les actifs des utilisateurs de la « haute mer » vers le « lac intérieur » de Polymarket. Une fois que les fonds commencent à se sédimenter, Polymarket n'est plus seulement une plateforme de prédiction et de trading. Son modèle commercial ne repose plus uniquement sur les frais de transaction, car il peut commencer à jouer au plus vieux jeu des marchés financiers : « faire de l'argent avec de l'argent ».

Augmenter les canaux de revenus de Polymarket

La deuxième signification de cet événement est l'expansion des activités de Polymarket.

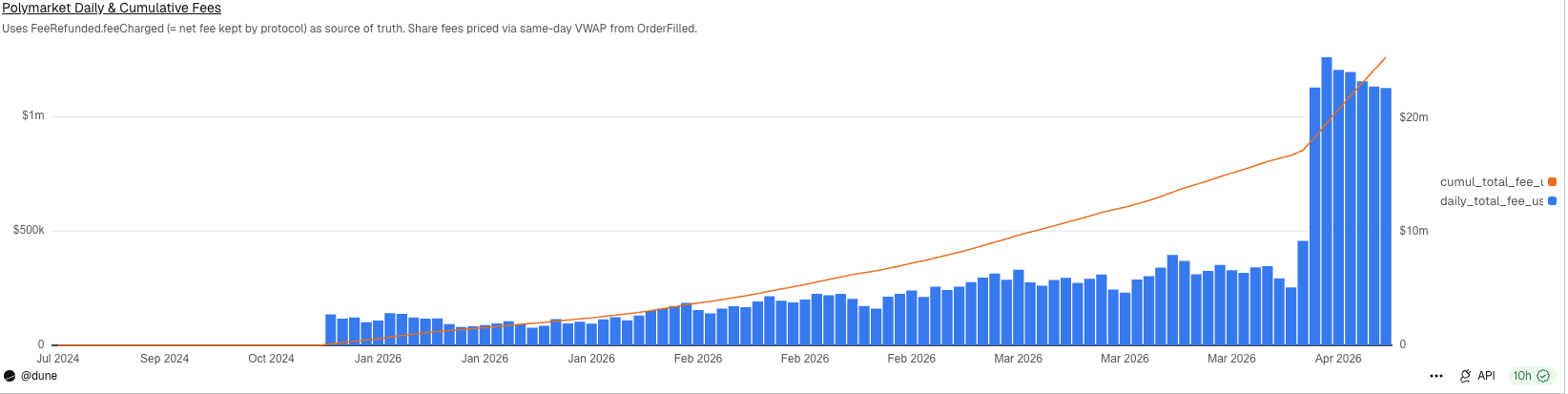

Actuellement, le modèle commercial du marché des prédictions est très simple : percevoir des frais de transaction. Après l'ajustement du mécanisme de frais par Polymarket le 30 mars (Note d'Odaily : En plus des catégories existantes Crypto et Sports, les catégories de marché telles que Finance, Politics, Economics, Culture, Weather, etc., ont également été incluses dans le champ d'application des frais taker), les revenus quotidiens de Polymarket provenant des frais dépassent désormais 1 million de dollars.

Revenus quotidiens de Polymarket provenant des frais

Bien que cela soit considérable, cela ne suffit pas à satisfaire l'ambition de Polymarket. Le marché des prédictions est actuellement la tendance la plus en vogue, mais le plafond de son modèle commercial n'est pas très élevé, son avantage concurrentiel (moat) est également très limité (l'autorisation réglementaire), et la fidélité des utilisateurs n'est pas non plus très forte. Dans le contexte actuel où tout le monde se lance dans les marchés de prédiction, comment Polymarket peut-il garantir qu'il ne sera pas dépassé par ses concurrents à l'avenir ?

La réponse qu'il apporte maintenant est : je ne me contente pas de faciliter les transactions, je peux aussi dynamiser l'argent des joueurs.

D'un point de vue commercial, ce qui a rendu les stablecoins si attrayants ces dernières années, ce n'est jamais la rapidité des paiements et des transferts, mais la machine à billets discrète mais très lucrative qui se cache derrière – les revenus des actifs de réserve. En 2025, la grande majorité des revenus de Circle provenaient encore des revenus de réserve. Polymarket a compris ce modèle, c'est pourquoi il a lancé Polymarket USD.

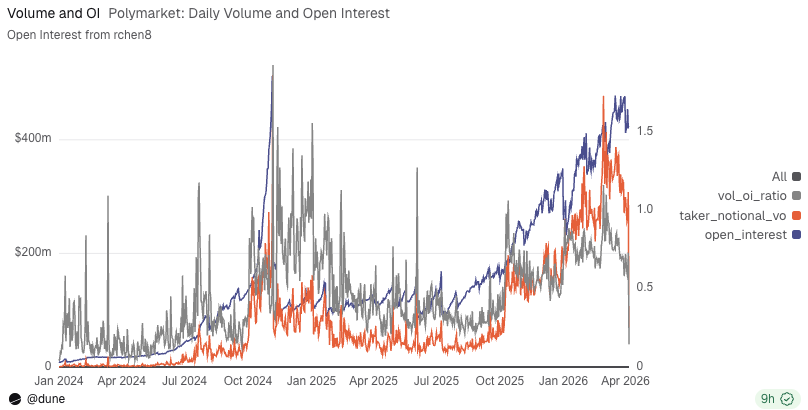

Selon les données de Dune, la valeur des contrats ouverts (Open Interest - OI) sur la plateforme Polymarket dépasse désormais 400 millions de dollars. Si tout cet argent était converti en Polymarket USD, Polymarket n'aurait qu'à déposer l'USDC sous-jacent qui sert de garantie sur le compte institutionnel de Circle ou le placer dans un protocole de treasury bills (obligations d'État américaines). Avec un taux sans risque de 4% à 5%, il pourrait percevoir des dizaines de millions de dollars de « taxe d'intérêt » par an sans rien faire.

0xngmi, le fondateur de Defillama, a même déclaré directement sur Twitter que les portefeuilles des utilisateurs de Polymarket contiennent environ 1,25 milliard de dollars. S'ils conservent ces revenus d'intérêts, au taux actuel, ils généreraient un revenu supplémentaire de 54 millions de dollars par an. Polymarket pourrait même participer à des produits financiers DeFi offrant un APY plus élevé, transformant les fonds stagnants des utilisateurs sur la plateforme de prédiction en levier actif, puis redistribuant les gains à l'échéance aux utilisateurs, leur offrant ainsi une couverture implicite.

Courbe de l'OI et du volume quotidien de Polymarket

Le marché des prédictions présente naturellement deux caractéristiques : premièrement, des fonds stagnants, et deuxièmement, une reconfiguration fréquente déclenchée par des événements. L'argent des utilisateurs n'entre et ne sort pas en une seconde comme dans un casino ; il est soit déjà en position, soit assis sur le compte en attente du prochain événement, du prochain changement de cote. Ce type d'argent est parfait pour être retraité financièrement, et pour les utilisateurs, cela offre une belle excuse : améliorer l'efficacité du capital.

Bien sûr, Polymarket n'a pas encore annoncé publiquement qu'après le lancement du stablecoin, il extraira certainement des revenus ou fera de la gestion de patrimoine sur chaîne. Mais cette voie est presque naturelle. À l'avenir, si la taille de Polymarket USD continue de croître, il possédera naturellement l'espace nécessaire pour gérer les revenus, étendre les collatéraux et créer des combinaisons financières au sein de la plateforme.

Il y a quelque temps, le « CLARITY Act » avait été contesté car il pourrait interdire aux entreprises cryptographiques de proposer des intérêts sur les stablecoins à leurs utilisateurs. Si le résultat de la controverse reste une interdiction, toute cette démonstration du potentiel de Polymarket USD sera réduite à néant. Mais le 6 avril, selon des médias américains, le différend central entre le secteur cryptographique et bancaire américain concernant le mécanisme de rémunération des stablecoins serait proche d'une résolution. Bien que les détails n'aient pas encore été divulgués, les attentes globales sont optimistes, et le « CLARITY Act » pourrait entrer en phase d'examen en commission fin avril.

Alors, il ne faut surtout pas penser que Polymarket en est encore loin.

Polymarket détient le pouvoir de distribution de l'USDC

Le lancement du stablecoin par Polymarket a également une troisième signification : détenir le pouvoir de distribution de l'USDC.

Aujourd'hui, Polymarket est encore un important canal de distribution au sein de l'écosystème USDC. Circle fournit l'USDC natif, Polymarket distribue l'USDC, une relation harmonieuse. Polymarket étant en plein essor, il ne fait aucun doute que les réserves d'USDC sédimentées sur sa plateforme seront de plus en plus importantes à l'avenir, au point de devenir peut-être un canal de distribution aussi important que Coinbase. À ce moment-là, la relation entre Polymarket et Circle pourrait également changer.

Une réalité du monde des stablecoins est que le pouvoir d'émission et le pouvoir de distribution sont tout aussi importants, c'est pourquoi Coinbase peut prélever plus de la moitié des revenus de réserve de Circle. Par conséquent, à l'avenir, lorsque Polymarket deviendra un canal de distribution important pour l'USDC, il acquerra également un pouvoir de négociation et aura le droit de prélever une large part des revenus de réserve. Mieux encore, lorsque Polymarket USD sera suffisamment mature, il pourra explorer les stablecoins soutenus par des réserves multiples, sans se limiter uniquement à l'USDC.

C'est aussi pourquoi je considère que Polymarket USD n'est pas une simple mise à niveau pour Polymarket, mais une mise à jour de son identité. Polymarket évoluera d'une « plateforme percevant des frais sur la volatilité des événements » vers une plateforme combinant également « l'organisation et la compensation autour du dollar ».

Le premier est une logique de casino, le second une logique de banque.

Le fossé protecteur (moat) de Polymarket s'en trouve renforcé. Il maintient toujours ce beau récit selon lequel l'information est le marché, fixant le prix des faits à l'avance. Mais sur le plan commercial, il se déplace discrètement vers une place plus importante, ne se contentant plus d'être un flux de surface du marché, ne se contentant plus d'attirer les utilisateurs uniquement par les cotes, et ne se contentant plus de laisser la part la plus lucrative de la chaîne industrielle (les revenus des actifs de réserve) aux autres.