Auteur : Chloe, ChainCatcher

En juin 2026, une dizaine des plus grandes banques américaines se sont associées pour annoncer la construction d'un réseau partagé de dépôts tokenisés avant 2027, afin de contrer l'érosion des dépôts par les stablecoins. Ce système n'a pas encore de nom ; certains dans le secteur l'appellent « le pont (the bridge) », d'autres « la chaîne (the chain) ».

Et cela reflète un concept négligé par le marché depuis des années, mais qui fait aujourd'hui un retour discret : la chaîne de consortium.

Les banques forment une alliance de vengeurs

Le 5 juin 2026, le Wall Street Journal a révélé qu'un groupe de grandes banques américaines menées par JPMorgan Chase, Citigroup et Bank of America prévoyaient de construire un réseau partagé de dépôts tokenisés d'ici le premier semestre 2027.

Plus tard dans la journée, ces banques ont publié un communiqué de presse conjoint, élargissant la liste des quatre initialement rapportées à plus d'une dizaine. Wells Fargo est l'initiateur, suivi par BNY, BMO, HSBC, PNC, TD, U.S. Bank, Truist, Citizens, Fifth Third, Huntington, KeyBank, Regions, Santander.

L'opérateur est The Clearing House, une société de paiement détenue conjointement par ces banques. Ce système n'a toujours pas de nom officiel. Selon le Wall Street Journal, certains l'appellent « the bridge », d'autres « the chain ».

Ces deux dernières années, l'attention du secteur crypto s'est principalement concentrée sur les blockchains publiques universelles, les tokens et les airdrops. Pendant ce temps, les capitaux institutionnels et les technologies évoluaient discrètement dans une autre direction : des chaînes spécialisées, aux cas d'usage prédéfinis, dirigées par des institutions spécifiques, et ne nécessitant pas forcément l'émission de tokens. Cela semble familier, car c'est précisément l'esprit des « chaînes de consortium » d'autrefois. Mais cette fois-ci, cela pourrait être sérieux.

Ce que les banques craignent, c'est que les stablecoins ne siphonnent les dépôts

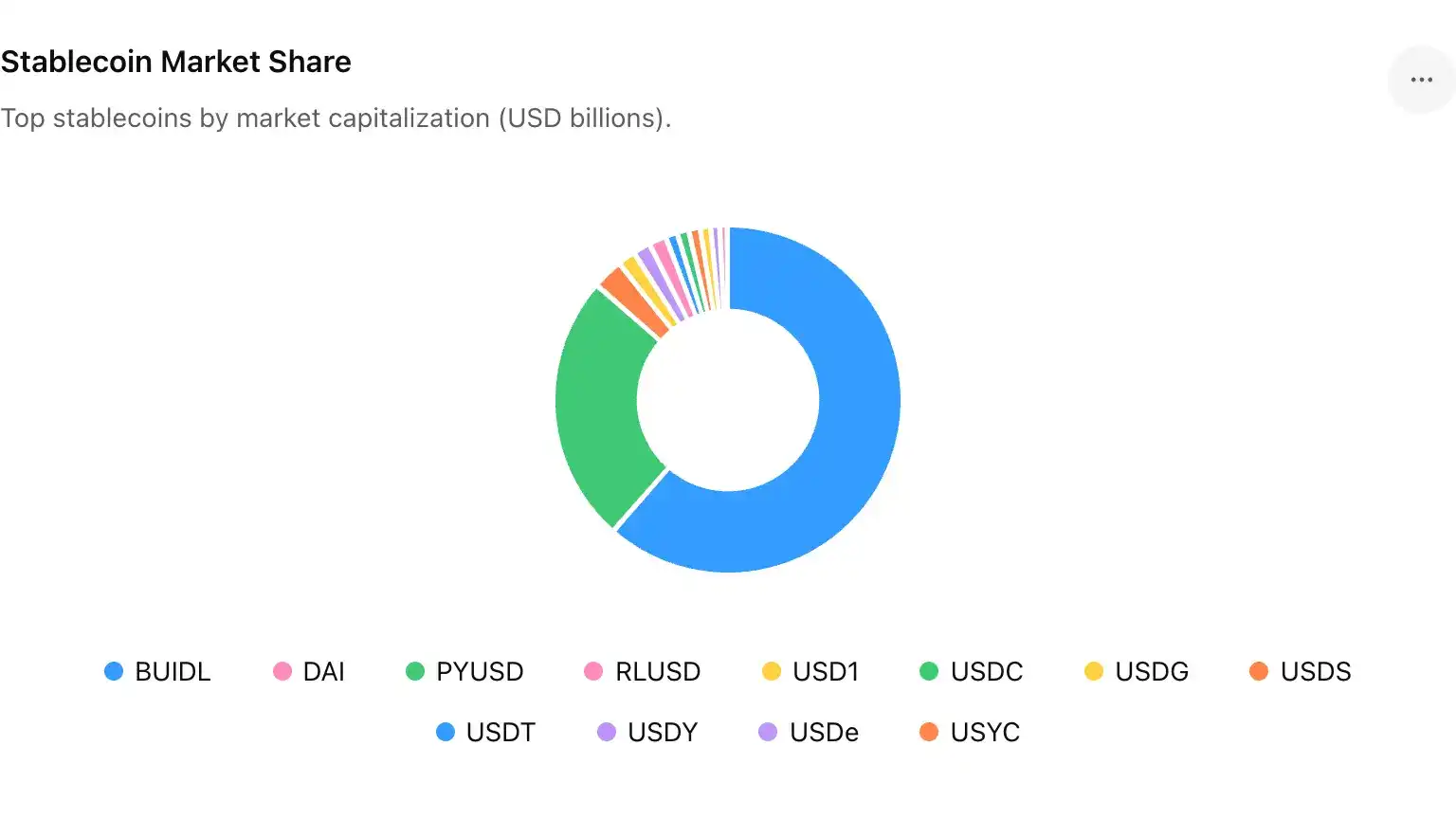

Pour comprendre cette contre-offensive, il faut d'abord savoir ce que la finance traditionnelle veut prévenir : les stablecoins. Selon les données de DeFiLlama, en juin 2026, la capitalisation boursière totale des stablecoins mondiaux s'élève à environ 3 160 milliards de dollars. USDT représente à lui seul environ 62 %, soit environ 1 860 milliards de dollars, tandis qu'USDC en représente environ 750 milliards. À eux deux, ils engloutissent environ 80 % du marché.

Selon un rapport de Bitrue, les stablecoins ont traité environ 46 000 milliards de dollars de volume d'échanges en 2025, soit plus de 20 fois le volume de PayPal et près de trois fois celui de Visa. Au premier trimestre 2026, les stablecoins représentaient environ 75 % du volume total des transactions cryptographiques. Les stablecoins ne sont plus depuis longtemps des jetons de pari, mais un canal de paiement et de règlement mondial en activité constante.

Pour les banques traditionnelles, ce canal touche à un point névralgique : les dépôts. La capacité d'une banque à prêter dépend de la quantité de dépôts qu'elle détient. Si les clients s'habituent à transférer leur argent de leur compte bancaire vers des stablecoins dans leur portefeuille crypto, la base sur laquelle la banque peut prêter est vidée. Mark Monaco, responsable mondial des paiements à Bank of America, déclare que ce système est préparé à l'avance pour le jour où la demande sera vraiment là.

Ce qui a réellement poussé les banques à agir de manière proactive, c'est l'assouplissement réglementaire. Le GENIUS Act américain est désormais promulgué, exigeant des stablecoins des réserves adossées 1:1 et des audits réguliers, les règles d'application devant entrer en vigueur le 18 juillet 2026. L'impact de cette loi ne réside pas dans le fait de cadrer les stablecoins, mais de les légitimer. Lorsque les stablecoins passent de la zone grise à un outil légal, agréé, audité et pouvant même être déposé en banque, leur caractère substitutif aux dépôts traditionnels n'est plus une question hypothétique.

Les banques ne sont pas soudainement tombées amoureuses de la blockchain. C'est que quelqu'un a déjà posé des rails à leur porte, les obligeant à poser les leurs.

Pont ou Chaîne ? Qu'est-ce que ce réseau, vraiment ?

Revenons à cette chaîne sans nom. Son nom technique est Réseau de Règlement Régulé (Regulated Settlement Network, RSN). L'idée est de convertir les dépôts bancaires en jetons enregistrés sur une blockchain, permettant un règlement en temps réel, 24 heures sur 24, 7 jours sur 7, sans attendre le jour ouvrable suivant.

Le « dépôt tokenisé » n'est pas un nouvel actif numérique, mais le même dépôt avec un mode de comptabilité différent. Il porte le même risque de crédit, est soumis aux mêmes réglementations, et reste à l'intérieur du système bancaire protégé par l'assurance-dépôts. C'est là la différence fondamentale avec les stablecoins : les stablecoins retirent l'argent du système bancaire, tandis que les dépôts tokenisés le maintiennent dans le système tout en acquérant des capacités de vitesse et de programmation similaires à celles des cryptomonnaies.

David Watson, PDG de The Clearing House, mentionne que pour les banques, il s'agit d'un mouvement majeur. Il décrit les paiements on-chain comme menant à un avenir complètement différent. Le propos de Max Neukirchen, co-responsable mondial des paiements chez JPMorgan, est plus pragmatique : pour maintenir un écosystème de paiements stable et résilient, il faut une infrastructure de marché régulée pour compenser ces dépôts tokenisés.

Au moment de la révélation de l'information, ce réseau n'avait pas encore déterminé quelle blockchain utiliser. La technologie n'est pas figée, le nom hésite encore entre « pont » et « chaîne », mais plus d'une dizaine des plus grandes banques américaines ont déjà accepté d'apposer leur nom sur le même communiqué de presse. À ce stade, ce qui a été convenu avant même la technologie, c'est la gouvernance : qui l'opère, qui peut y accéder, et qui fixe les règles. Et les réponses à ces trois questions correspondent précisément à tout ce qu'était le concept de « chaîne de consortium » autrefois.

Retour sur l'échec précédent des chaînes de consortium

De 2016 à 2022, c'était la première vague d'enthousiasme pour la blockchain d'entreprise. JPMorgan a expérimenté sur Ethereum dès 2016, avant de développer sa propre blockchain privée Quorum ; Hyperledger Fabric promu par IBM et la Linux Foundation, Corda mené par R3, puis tous ont collectivement fait le silence.

Les raisons, pour être honnête, n'étaient pas complexes. Les chaînes de consortium de l'époque étaient bloquées par deux choses : premièrement, l'absence de pression pour coopérer réellement. Chaque banque construisait sa propre chaîne fermée, ne communiquant pas avec les autres, créant finalement une multitude d'îlots isolés. Deuxièmement, dans de nombreux cas, un registre sous permission n'était au fond rien d'autre qu'une base de données avec de la cryptographie ; c'était une technologie à la recherche de problèmes à résoudre. Lorsque, après 2020, le récit du marché s'est complètement tourné vers les blockchains publiques, la DeFi et le yield farming, les chaînes de consortium ont été étiquetées comme « passées sur la blockchain, mais au mauvais endroit », et ont progressivement disparu du centre des discussions.

En revenant sur cette histoire, on trace une ligne de contraste pour aujourd'hui. Les chaînes de consortium n'ont pas échoué à cause de la technologie, mais parce que personne n'en avait réellement besoin. Et ce qui les rend à nouveau visibles en 2026 comble précisément ce qui manquait le plus à l'époque : un besoin réel, urgent, et soutenu par la réglementation ; autrefois, c'était la technologie qui cherchait désespérément des cas d'usage ; aujourd'hui, ce sont les cas d'usage qui recherchent la technologie.

Regard sur les données : les chaînes de consortium institutionnelles fonctionnent déjà discrètement

Le réseau de dépôts tokenisés n'est pas un événement isolé. Au cours des dix-huit derniers mois, plusieurs chaînes spécialisées dirigées par des institutions ont accumulé un volume d'utilisation quantifiable, Canton Network étant celle dont les données sont les plus complètes.

Canton est développée par Digital Asset. C'est une blockchain sous permission publique, utilisant Daml pour écrire les smart contracts. Elle est conçue pour permettre à des institutions financières concurrentes de partager une infrastructure de règlement commune tout en préservant la confidentialité. Ses super-validateurs incluent Visa, Nasdaq, et BNP Paribas.

En termes d'échelle d'utilisation, fin 2025, plus de 700 institutions étaient connectées à Canton. La plus grande application sur le réseau, la plateforme de prêts garantis (repos) à registre distribué (DLR) de Broadridge, traitait mensuellement environ 4 000 milliards de dollars de repos de bons du Trésor américain tokenisés, soit environ 2 800 milliards de dollars par jour. Ce chiffre a doublé en 2025, passant de 2 000 milliards de dollars par mois.

En décembre 2025, le dépositaire central américain DTCC a annoncé un partenariat avec Digital Asset pour tokeniser sur Canton les bons du Trésor américain qu'il détient, avec une expansion prévue au second semestre 2026. DTCC étant l'infrastructure centrale de compensation et de règlement des actions et des titres à revenu fixe américains, sa participation signifie que les chaînes institutionnelles s'étendent désormais à l'infrastructure sous-jacente du marché américain.

Les données au niveau d'une banque individuelle sont tout aussi concrètes. La division blockchain de JPMorgan, Kinexys, utilise depuis 2020 sa monnaie JPM Coin sur une chaîne privée pour traiter les paiements institutionnels, avec un volume quotidien dépassant désormais 5 milliards de dollars. Les « Token Services » de Citigroup sont en ligne, supportant les transferts transfrontaliers en temps réel entre New York, Londres et Hong Kong. BNY a également lancé un service de dépôts tokenisés pour les institutions en janvier 2026.

En résumé, le réseau de dépôts tokenisés se positionne comme une couche d'interopérabilité reliant les projets existants des différentes banques, plutôt qu'une nouvelle chaîne distincte. Les acteurs moteurs ne sont pas des fournisseurs de technologie, mais des banques ayant déjà accumulé un volume de transactions réel, cherchant rétroactivement un standard commun pour se connecter entre elles.

La frontière entre blockchains publiques et chaînes de consortium est effacée par leurs propres acteurs

En examinant de près la stratégie de JPMorgan, on constate qu'elle développe à la fois sa chaîne privée Kinexys et a déployé en juin 2025 son jeton de dépôt JPMD (JPM Coin) sur Base, la blockchain publique de Coinbase. Peu après, en janvier 2026, elle a déployé JPMD en natif sur Canton, en faisant la deuxième chaîne après Base à héberger cette monnaie numérique institutionnelle.

La même banque mise sur trois fronts : chaîne privée, chaîne sous permission publique, et blockchain publique.

Un peu plus tôt, en novembre 2025, la banque singapourienne DBS et Kinexys ont également convenu de coopérer au développement d'un cadre d'interopérabilité permettant le transfert de dépôts tokenisés entre leurs écosystèmes respectifs. Ce qui préoccupe vraiment le secteur, ce n'est plus le choix binaire « blockchain publique ou chaîne de consortium », mais la question de savoir comment connecter « l'émission sous permission » avec « le règlement cross-chain ».

Pour les banques, les blockchains publiques sont un canal pour atteindre les capitaux et les utilisateurs, tandis que les chaînes de consortium sont une couche de règlement sous-jacente répondant aux exigences de confidentialité et de conformité. Les deux ne sont pas du tout des adversaires, mais deux segments d'une même chaîne, l'un après l'autre. Ce qui « revient » avec la « renaissance des chaînes de consortium », ce n'est pas l'ancien modèle fermé et isolé de 2018. C'est son âme de gouvernance : cas d'usage prédéfinis, dirigés par des institutions, règles établies en premier. La différence est que cette fois, cette âme a trouvé un nouveau corps capable de s'interconnecter avec les blockchains publiques.

Conclusion : ce qui est réellement en jeu, c'est à qui appartient l'infrastructure

Le scénario dominant des dernières années était que « la décentralisation finirait par remplacer la finance traditionnelle ». Mais en 2026, une autre version se joue : la finance traditionnelle n'est pas remplacée. Elle extrait simplement la technologie blockchain du paradigme des blockchains publiques, des tokens et de la DeFi, pour la réinsérer dans l'orbite qu'elle connaît le mieux : une logique régulée, sous licence, dirigée par les institutions.

La différence entre cette logique et celle des chaînes de consortium d'antan est que cette fois-ci, elle est porteuse d'un besoin réel validé par les stablecoins, d'une voie réglementaire préparée par le GENIUS Act, et de volumes de transactions concrets démontrés par Canton et Kinexys. Ce n'est plus seulement une proposition technologique, c'est déjà une réalité en cours de fonctionnement.

Savoir si les blockchains publiques ou les chaînes de consortium « gagnent » n'a jamais été le point essentiel. Lorsque les dépôts tokenisés et les stablecoins ne présentent plus de distinction fonctionnelle évidente, la compétition finale ne porte plus sur le produit, mais sur l'infrastructure qui sera choisie par défaut en premier. Le véritable enjeu sur la table de jeu, c'est de savoir à qui appartiendra l'infrastructure financière de la prochaine décennie.