Auteur : TechFlow Deep Tide

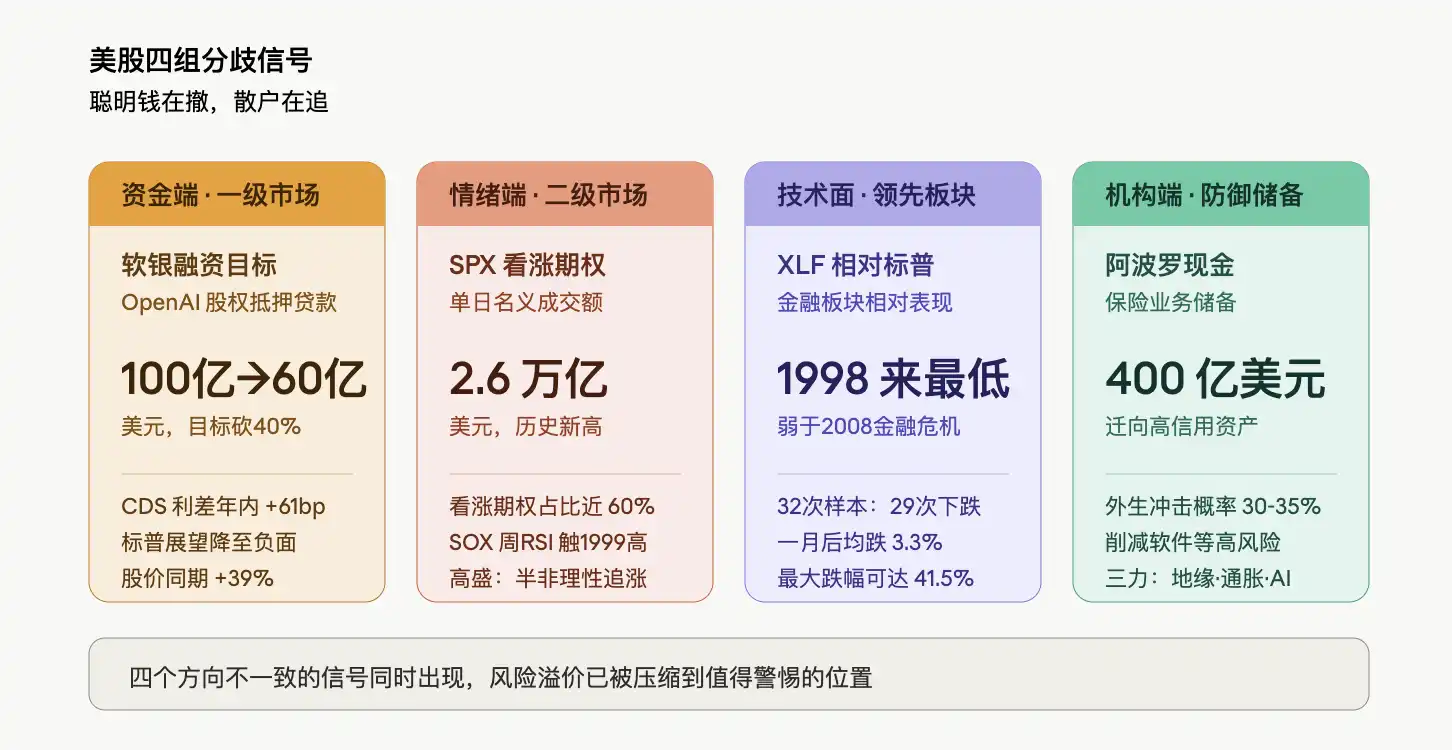

Le marché américain affiche un ensemble de divergences extrêmement inhabituelles : alors que le S&P 500 atteint des sommets historiques, le secteur financier a reculé de 6% depuis le début de l'année, sous-performant le marché global davantage que pendant la crise financière de 2008 et la période de choc du Covid-19. Parallèlement, le volume journalier nominal d'options d'achat (call) sur le S&P 500 a franchi la barre des 2,6 billions de dollars, établissant un record historique. L'indice RSI du Philadelphia Semiconductor Index (SOX) a atteint son niveau le plus élevé depuis 1999. Sur le marché primaire, SoftBank a été contraint de réduire son objectif de financement garanti sur les actions d'OpenAI de 100 à 60 milliards de dollars. Du côté institutionnel, Apollo Global Management a accumulé environ 40 milliards de dollars de trésorerie dans ses activités d'assurance. L'argent intelligent se retire, les particuliers poursuivent la hausse.

Le récit autour de la rareté de la puissance de calcul pour l'IA continue de propulser le secteur technologique américain, mais les flux de capitaux, le sentiment du marché, les indicateurs techniques et le comportement des institutions émettent chacun des signaux divergents. Cette divergence en elle-même mérite plus d'attention qu'aucune donnée isolée.

Les prêteurs sceptiques quant à la valorisation d'OpenAI, SoftBank réduit son objectif de financement de 40%

Selon Bloomberg citant des sources informées, SoftBank a réduit l'objectif de son prêt garanti sur les actions d'OpenAI d'au moins 100 à 60 milliards de dollars, soit une baisse de 40%. Le cœur de la résistance réside dans la valorisation. Certains investisseurs approchés ont exprimé des doutes sur la manière d'établir une valeur raisonnable pour OpenAI, une société non cotée. Les prêteurs potentiels impliqués dans les discussions incluent des institutions de crédit privé, des institutions financières et des hedge funds. Les pourparlers ont débuté dès la mi-mars.

Les fondamentaux d'OpenAI sont également sous pression. La société a plusieurs fois manqué ses objectifs de ventes mensuelles début 2026, tandis que son concurrent Anthropic continue de grignoter ses parts de marché dans la programmation et le secteur des entreprises. L'objectif interne d'atteindre 1 milliard d'utilisateurs actifs hebdomadaires pour ChatGPT fin de l'année dernière n'a pas été atteint. La directrice financière d'OpenAI, Sarah Friar, a réfuté cela, affirmant que la société atteignait ses objectifs et observait une demande de produits en « croissance exponentielle ».

Le levier financier de SoftBank est lui aussi à des niveaux historiquement élevés. Le groupe a récemment engagé 30 milliards de dollars supplémentaires pour OpenAI, portant son investissement total à plus de 30 milliards de dollars. Le prêt de 40 milliards de dollars conclu en mars, un record pour l'entreprise en dollars, a en partie servi à financer ce suivi d'investissement dans OpenAI.

Le jugement du marché des capitaux sur SoftBank s'est nettement divisé. L'action de SoftBank a progressé de 39% cette année, surperformant largement la hausse de 12,3% de l'indice de référence japonais Topix. Cependant, l'écart de ses swaps sur défaillance de crédit (CDS) s'est élargi d'environ 61 points de base cette année. En mars, l'agence de notation Standard & Poor's a abaissé la perspective de crédit de SoftBank de « stable » à « négative », invoquant le fait que l'investissement dans OpenAI pourrait nuire à sa liquidité et à la qualité de crédit de ses actifs.

La divergence de prix sur le marché primaire concernant les actifs phares de l'IA se manifeste de la manière la plus directe : les prêteurs sont prêts à prêter 40% de moins que ce que SoftBank souhaitait emprunter.

Le marché des options enregistre 2,6 billions de dollars en une journée, un associé de Goldman Sachs parle de « semi-irrationalité »

Le marché secondaire présente un tableau très différent. Jeudi, le volume nominal journalier des options d'achat (call) sur l'indice S&P 500 (SPX) a dépassé les 2,6 billions de dollars, établissant un record historique. Près de 60% de toutes les options sur le SPX ce jour-là étaient des calls. Rich Privorotsky, responsable du bureau de trading One-Delta de Goldman Sachs, qualifie le marché américain actuel de « poursuite de la hausse avec hausse du sous-jacent et de la volatilité ».

L'indice RSI hebdomadaire du Philadelphia Semiconductor Index (SOX) a atteint son niveau le plus élevé depuis 1999. Un associé de Goldman Sachs a déclaré : « On a l'impression d'être dans un schéma de poursuite de hausse semi-irrationnel. » Privorotsky invoque l'année 1999 comme une analogie historique plus pertinente, une période où de nombreux fournisseurs d'équipements de télécommunications étaient en rupture de stock, fournissant au rallye un récit de « goulot d'étranglement physique », très similaire à la logique actuelle autour de la rareté de la puissance de calcul et du déploiement des infrastructures d'IA.

La volatilité implicite du QQQ (ETF Nasdaq-100) a grimpé en flèche avec la hausse des cours, son écart avec la volatilité du SPX s'étant élargi à plus de 6 points de volatilité. Le bureau de trading volatilité de Goldman Sachs a décrit cette journée comme « l'une des plus folles des dernières semaines ». Il est notable que le nombre d'actions du S&P 500 présentant des mouvements anormaux supérieurs à 3 écarts-types en une journée ait atteint 35, soit le niveau le plus élevé depuis le 3 février.

L'équipe mondiale de recherche sur les produits dérivés actions de Bank of America souligne également que la dernière série de records du S&P 500 évoque la fin des années 1920 et la bulle internet des années 1990, mais que le prix des options de « queue » (tail risk) reste inférieur à celui que sous-entendrait la volatilité réalisée. En termes simples, le marché poursuit la hausse, mais n'est pas prêt à payer pour le risque de baisse.

Goldman Sachs met en garde : la dynamique de « hausse du sous-jacent et hausse de la volatilité » limite la marge de manœuvre des stratégies systémiques pour augmenter leurs positions. Les conseillers en trading de matières premières (CTA) sont déjà pratiquement revenus à des positions longues maximales, et à mesure que la volatilité réalisée à la hausse augmente, la demande marginale des stratégies de contrôle de la volatilité s'affaiblit également. En d'autres termes, les achats programmés côté institutionnel approchent de leur limite, et l'élan haussier ultérieur dépendra davantage des fonds des particuliers et de ceux pilotés par le sentiment du marché.

Le XLF atteint son niveau le plus faible par rapport au S&P 500 depuis 1998, les actions financières envoient un signal d'alerte

Si le marché des options représente la mesure extrême du sentiment, la performance relative du secteur financier est le signal d'alerte technique.

Le secteur financier américain a chuté d'environ 6% depuis le début de l'année, tandis que le S&P 500 a progressé de 7% sur la même période et a clôturé à des niveaux historiques 14 fois sur les 17 derniers jours de bourse.

Les données connexes ont été analysées dans l'article *Fissures derrière les nouveaux sommets du S&P : le secteur financier en baisse de 6% depuis le début de l'année, le flux caché de 2000 milliards de dollars de crédit privé se propage*.

Le secteur financier est considéré comme un indicateur avancé en raison de son rôle central de pourvoyeur de liquidités pour l'économie. Les inquiétudes sur le marché du crédit privé sont citées comme une raison majeure de la pression sur le secteur financier. Melissa Brown, responsable de la recherche sur les décisions d'investissement mondiales chez SimCorp, note que le système financier est hautement interconnecté et que les risques associés « pourraient se diffuser plus largement que ce qui est actuellement anticipé ». Il suggère que les investisseurs pourraient envisager de réduire progressivement leurs « positions dans les actions de semi-conducteurs » plutôt que de continuer à suivre la hausse, et encore moins d'injecter de nouveaux capitaux sur le marché.

Apollo accumule 40 milliards de dollars de cash, Rowan estime la probabilité d'un choc exogène à 35%

Les mesures défensives côté institutionnel ont déjà commencé. Marc Rowan, PDG d'Apollo Global Management, a déclaré lors de la publication des résultats trimestriels de la société qu'il estimait la probabilité d'un choc exogène entre 30% et 35%, soit bien au-dessus du niveau habituel.

Rowan attribue ce risque à la convergence de trois forces : un réalignement géopolitique total, des pressions inflationnistes alimentées par les tarifs douaniers et les politiques d'immigration, et la profonde transformation de la structure économique par l'IA. Il qualifie la vague actuelle d'IA du « plus grand cycle technologique sans aucun doute » de sa carrière et souligne la vulnérabilité des finances publiques – par rapport aux entreprises et aux consommateurs, le bilan des gouvernements est déjà sous pression.

Apollo a déjà pris une série de mesures défensives : migration du portefeuille d'investissement à revenu fixe vers une qualité de crédit plus élevée, réduction de l'exposition à des secteurs à risque comme les logiciels, et accumulation d'environ 40 milliards de dollars de trésorerie dans ses activités d'assurance. « Cela signifie que nous investissons en nous concentrant sur la protection du capital, en veillant à pouvoir traverser le cycle, et si un ajustement se produit, nous nous attendons franchement à ce qu'il se produise. »

Rowan réserve ses critiques les plus acerbes à ses concurrents. Il met en garde contre le fait que toutes les compagnies d'assurance ne gèrent pas leurs activités comme elles le devraient, certaines s'appuyant sur ce qu'il appelle des opérations « extravagantes », incluant des structures offshore aux Îles Caïmans, des arrangements hypothécaires complexes et des hypothèses de crédit agressives, ce qui rend certains bilans plus sains en apparence qu'ils ne le sont en réalité. « Nous nous inquiétons vraiment d'un effet de contagion », dit-il.

Il est notable qu'Apollo a publié d'excellents résultats ce trimestre, avec des actifs sous gestion franchissant la barre des 1 000 milliards de dollars et des bénéfices liés aux frais à un niveau record. Choisir la défense la plus agressive au moment où sa propre situation opérationnelle est au mieux est en soi un jugement.

Le monde divisé de la consommation, reflet de la divergence macroéconomique

Les données de consommation fournissent une confirmation microéconomique de ces diagnostics macroéconomiques. Whirlpool (WHR) a chuté de 16% en hors cote jeudi soir après bourse. La direction a décrit l'environnement actuel comme une « détérioration abrupte des conditions macroéconomiques » et annoncé des « mesures décisives » telles que des hausses de prix et une accélération de la réduction des coûts pour restaurer la rentabilité. Le froid régnant dans le secteur de l'habitat et des biens de consommation durables contraste vivement avec la surchauffe du secteur des semi-conducteurs.

En revanche, DoorDash a déclaré que le deuxième trimestre avait « bien commencé », que la demande restait « assez robuste », et son action a grimpé d'environ 10%.

Cette divergence reflète la logique profonde du comportement des consommateurs actuels : les dépenses importantes (comme la rénovation, les électroménagers) donnent l'impression d'une récession, tandis que les petites dépenses de consommation immédiates (comme la livraison de repas) sont à peine affectées. Le consommateur n'a pas disparu, il est devenu très sélectif, ce qui corrobore les conclusions côté entreprises : les investissements en infrastructures d'IA s'accélèrent, tandis que la consommation de biens durables traditionnels se contracte.

En rassemblant ces quatre séries de signaux sur un même graphique : les prêteurs refusant de valoriser OpenAI à 100 milliards, le marché des options pariant sur 2,6 billions de hausse en une journée, le secteur financier à son plus faible niveau relatif depuis 1998, Apollo accumulant 40 milliards de dollars de cash. Cela ne constitue pas un jugement d'« effondrement imminent ». Scott Brown lui-même souligne que des signaux d'alerte similaires peuvent parfois persister longtemps avant d'être absorbés par le marché, ou même ne jamais se matérialiser. Mais lorsque le marché primaire, le marché secondaire, les secteurs avancés et les grandes institutions émettent simultanément des lectures de direction divergentes, cela signifie au moins que la prime de risque correspondant aux niveaux de prix actuels a été comprimée à un niveau qui mérite prudence.