Siren [SIREN] a augmenté de 17% en 24 heures et a progressé de près de 300% au cours de la semaine dernière. Cette performance extraordinaire à court terme a une fois de plus capté l'attention des traders et des investisseurs.

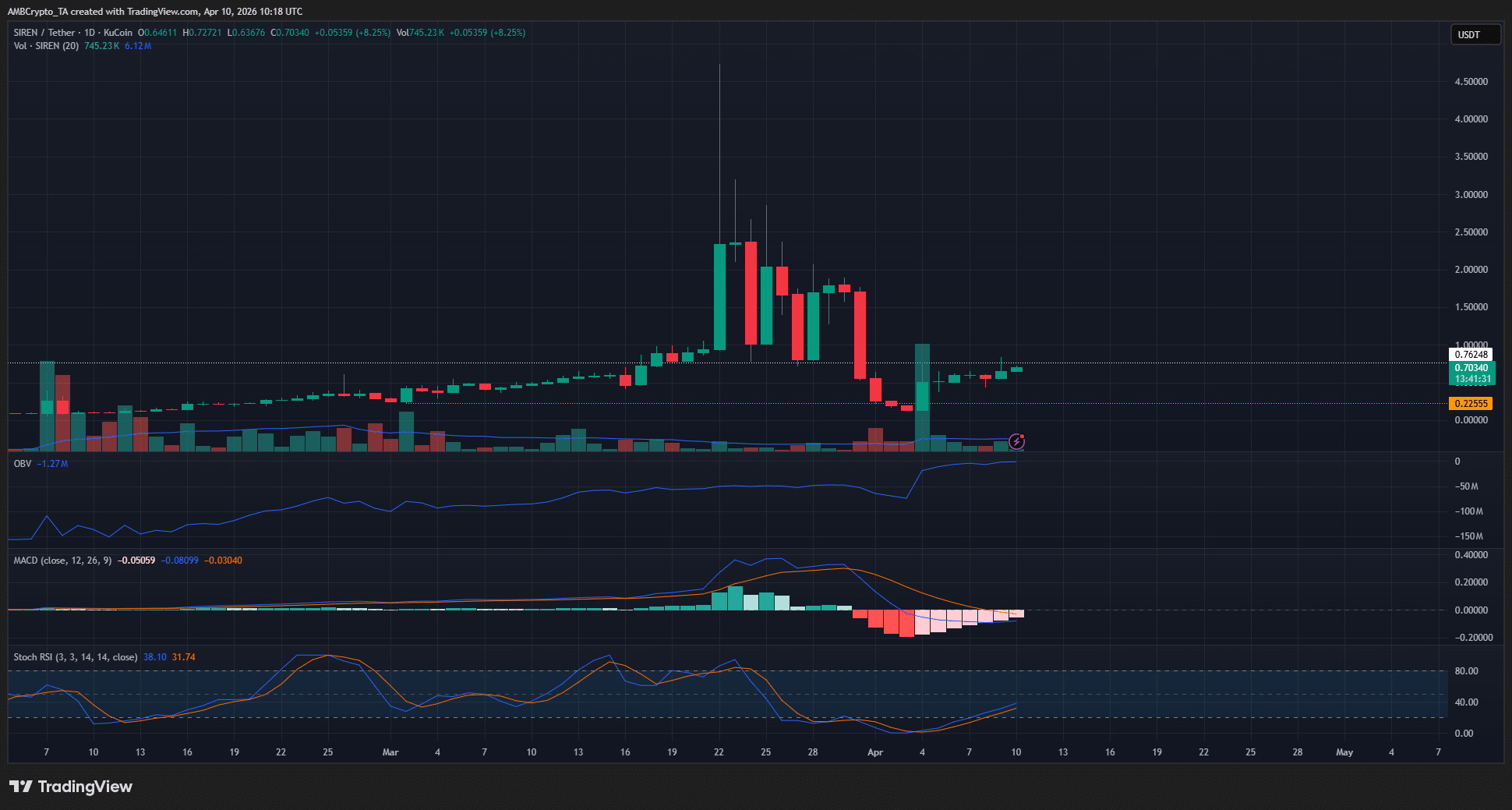

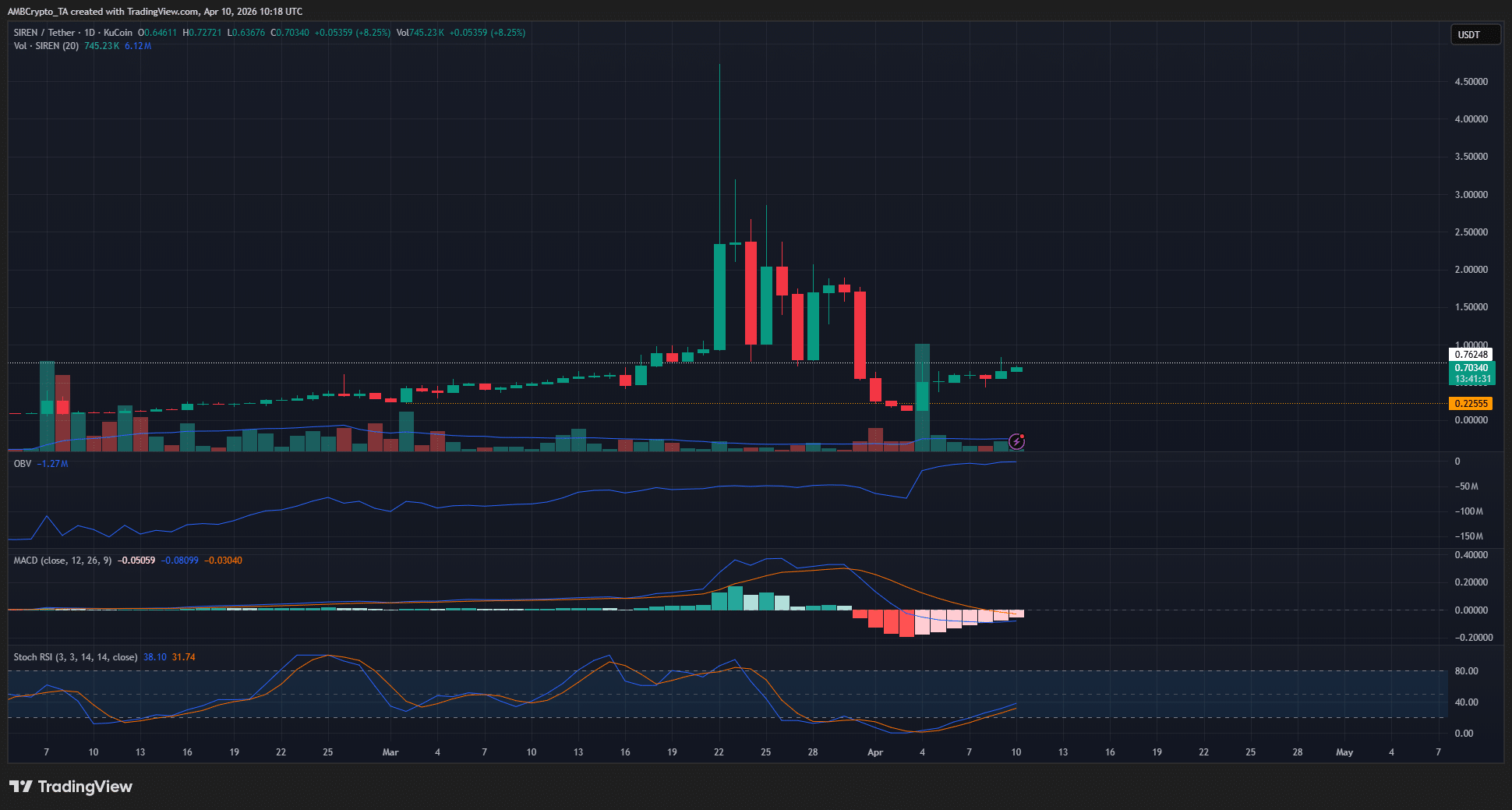

Dans la seconde moitié de mars, le memecoin a franchi la résistance de 0,76 $ et a brièvement dépassé le niveau des 4 $. Cependant, il a depuis lors retracé cette hausse.

La forte hausse et le profond retracement depuis lors ont dû ébranler la confiance des investisseurs. Sur la base de l'action des prix sur le graphique journalier, on peut affirmer que le mouvement en dessous du plus bas de swing à 0,225 $ plus tôt ce mois-ci a modifié la structure de manière baissière.

D'un autre côté, le volume du 4 avril était le volume quotidien le plus élevé depuis le 7 février. C'était une déclaration d'intention des acheteurs alors qu'ils empêchaient le prix de SIREN de chuter encore plus en dessous du plus bas de swing de 0,225 $.

L'OBV a atteint de nouveaux sommets suite à ce pic de demande, le RSI Stochastique remontant de l'extrême baissier et se dirigeant vers le haut. Le MACD semblait également s'efforcer de remonter au-dessus de la ligne zéro.

De quel côté les traders de SIREN doivent-ils orienter leur biais ?

Le récent momentum et volume d'achat ont constitué une fantastique reprise après un retracement extrêmement profond. Dans le même temps, le retracement en question pourrait avoir été un changement structurel.

Sur la base des preuves disponibles, ce dernier scénario semblait plus probable. Compte tenu du sentiment du marché et du potentiel d'une vente massive de Bitcoin [BTC], les traders devraient être prêts à prendre leurs bénéfices aux niveaux de résistance clés.

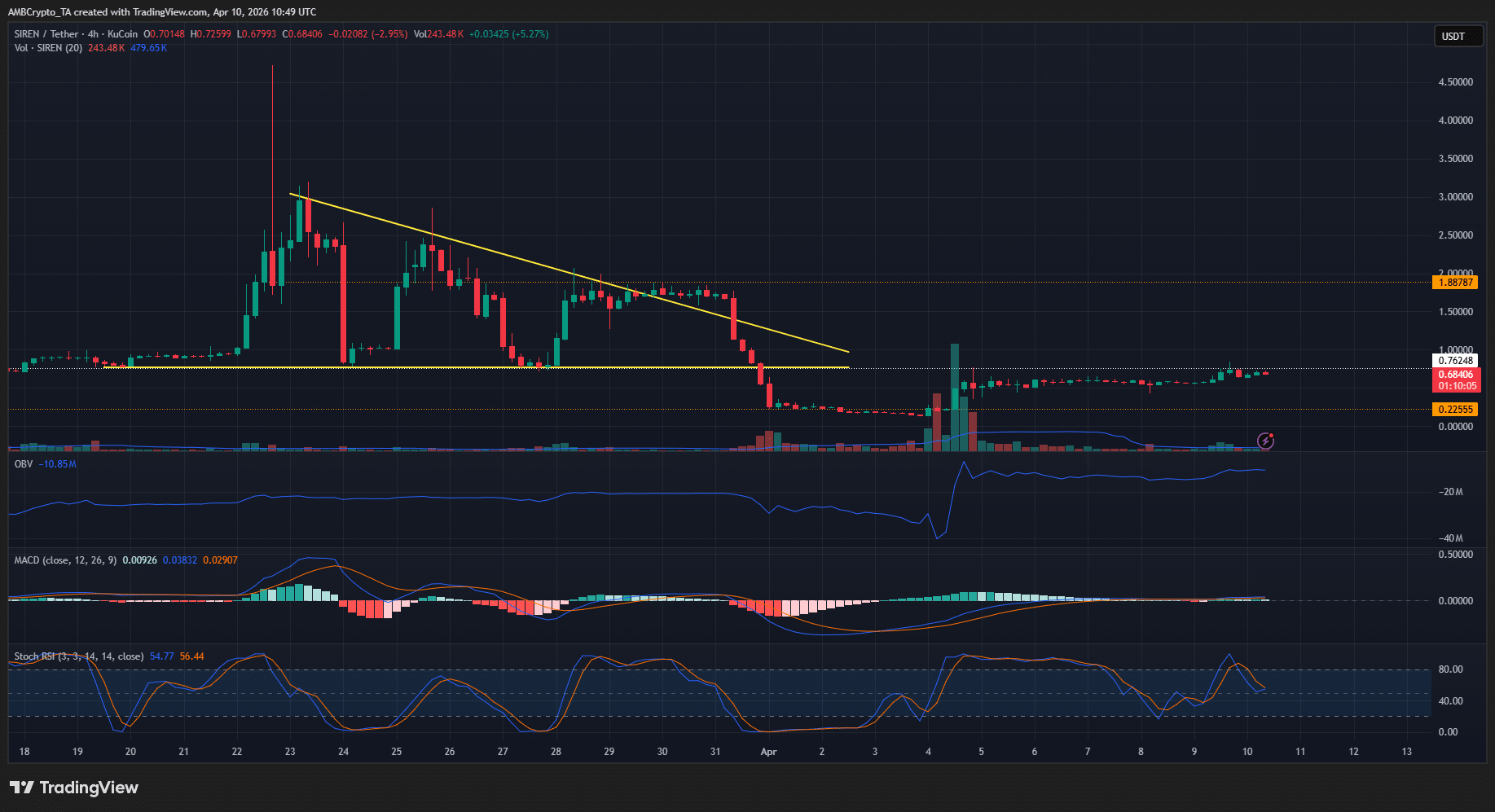

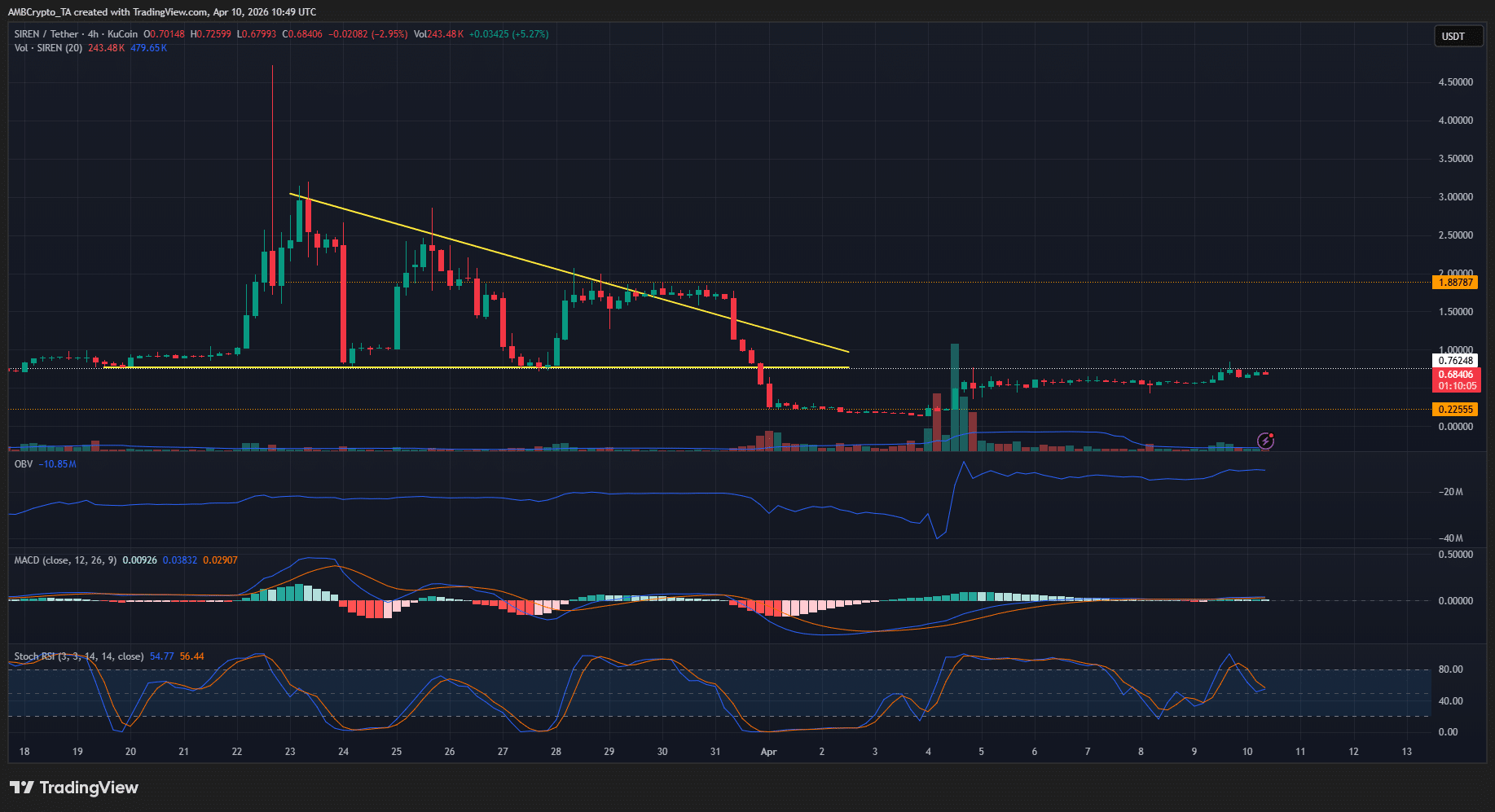

La formation triangulaire en mars a connu une rupture baissière, mais la consolidation autour de 1,88 $ a affecté la fiabilité du motif. Certains analystes considéreraient que le motif est cassé et invalidé également.

Ce qui compte, c'est le sentiment que le motif tente de capturer. La volonté des vendeurs de forcer les prix à la baisse après des rebonds de plus en plus faibles après le 23 mars est le point culminant.

Maintenant, le niveau de 0,762 $ est à nouveau assiégé. Une rupture au-delà de ce niveau verra probablement SIREN monter à 1,88 $. Ce sont les deux niveaux que les détenteurs et les traders peuvent utiliser pour prendre leurs bénéfices.

Résumé final

- SIREN a augmenté de près de 300% en une semaine, se remettant de la chute en dessous du plus bas de swing de 0,2255 $.

- Le mouvement actuel verra probablement une rupture vers 1,88 $, mais les traders et détenteurs doivent se souvenir de prendre leurs bénéfices.